2026年7月27日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ

| 証券コード |

| マザーズ:4584 |

| 時価総額 |

| 16,737 百万円 |

| 業種 |

| 医薬品業 |

本項では投資の視点を簡単にまとめました。キッズウェル・バイオの特徴は、バイオ新薬開発に加えて、CSC(心臓内幹細胞)とSHED(乳⻭⻭髄幹細胞)を用いた再生医療に重点を置いていることです。バイオシミラーのパイオニアであり、日本のバイオサイエンス他社に先んじて、10億円超の売上を継続して稼いでいます。また、同社はノーリツ鋼機(TYO7744)の持分法適用会社となっています。同社のビジョンは子供たちを助けることであり、再生医療により、難治性の小児疾患の治療を目指しています。事業内容や経営計画については公開資料を参照してください。最新の決算説明会資料、2021年2月発表の「5カ年中期経営計画」がおすすめです。いずれも同社のウェブサイトで公開されています。

Investment view

キッズウェル・バイオの株価は長年低迷してきましたが、ようやく興味深い転換期を迎えているようです。TSRは、2021年6月初めからの急激な株価上昇のおかげで、過去6か月間でTOPIXを上回り、良好な成績を達成しました。過去3か月間では、バイオテクノロジー32銘柄中で6位にランクされました。ここにきてようやく中長期の業績のロードマップが見えてきました。株価も投資家の期待に率直に反応し始めたようです。当面のニュースフローは株価ポジティブではないかと予想されます。2025年度(2026年3月期)にかけては、医薬品パイプラインの進捗とパートナリングの可能性を中心として、豊富なニュースフローが予想されます。これまで、新薬開発の見通しが不透明である一方で、毎年の赤字、巨額の特別損失、1株あたり資産価値の著しい希薄化進行が株価を圧迫してきました。BPSがないがしろにされてきた印象は否めず、株主には大変な苦痛でした。これらの要因は黒字化が叶えば解消すると考えられます。株価は、株主の忠誠が報われる段階に踏み込んでいる可能性があります。

Total Shareholder Return

| 1M | 3M | 6M | YTD | 1Y | 3Y | 5Y | 10Y | 20Y | IPO (Nov 2012) | |

|---|---|---|---|---|---|---|---|---|---|---|

| 4584 | 24.5 | 5.7 | 13.5 | 11.5 | -32.7 | -12.8 | -4.1 | -4.1 | -4.1 | -4.1 |

| TOPIX | 2.3 | -2.3 | 10.0 | 8.9 | 25.5 | 6.2 | 8.0 | 8.0 | 8.0 | 8.0 |

Made by Omega Investment by various materials

| 決算期 | 売上高 (百万円) | EBITDA (百万円) | EPS (円) | PER (CE)(倍) | PBR (倍) | ROE (%) |

|---|---|---|---|---|---|---|

| 3/18 | 1,060 | 0 | -47 | 0.0 | 8.7 | 0.0 |

| 3/19 | 1,022 | 0 | -42 | 0.0 | 6.7 | 0.0 |

| 3/20 | 1,078 | 0 | -265 | 0.0 | 10.1 | 0.0 |

| 3/21 | 997 | 0 | -34 | 0.0 | 10.0 | 0.0 |

中長期の株価に関して

驚くほど高い投資収益率を目指して、バイオサイエンス株を辛抱強く保有する投資家の関心は画期的な新薬開発にあり、バイオシミラーにはそこまでの関心はないでしょう。同社によれば、バイオシミラーの売上高は1、2年で着実に伸び、一方で研究開発費と固定費は平準化します。重要なのはこれにより、新薬開発を支える健全な財務サイクルが出来上がると予想されることです。つまり、バイオシミラーと新薬開発は有機的に関連しています。経営陣は2023年3月期 (2022年度)の営業利益黒字化に自信を持っています。これは主に、4番目のバイオシミラーの製造プロセスへの投資が完了することで、15年以上にわたるバイオシミラー開発への多額の投資が一段落し、研究開発費が大きく低減するためです。自社の生むキャッシュフローで研究開発費と固定費を賄えるようになりますと、上述した、株価を阻んでいた要因が解消される可能性があります。

2026年3月期 (2025年度)に営業利益10億円をあげる同社の計画の実現性が高まる過程では、株価も反応するかもしれません。投資家が自信を持つためには、バイオシミラーの着実な収益貢献、固定費と研究開発費の安定化、新薬提携の可能性を確認する必要があります。同社は、2031年3月期までにSHEDによって3つの新しい再生バイオ医薬品を発売したいとしています。とても意欲的な目標であり、その可能性を判断するにはまだ情報不足です。この点は今後、経営陣と議論を重ねていくべき点の一つです。カイオム(4583)の投資見解でも述べましたように、医薬品の研究開発の成果に対する期待は、開発会社、ライセンス供与会社、投資家の間で一致せず、結果は必ずしも投資家の期待と一致するとは限りません。また、キッズウェル・バイオの株式を大量に保有する大株主二社の投資動向は予測困難で、リスクとみなすべきでしょう。

株価のプレミアムに関して

株価上昇の背後には、なんらかの需給要因があったのかもしれません。しかし、事業のファンダメンタルズだけを考慮して、どのような投資家の期待が株価プレミアムを形成したのかと考えますと、次のようになります。1)会社が新経営計画で示した2023年3月期の黒字達成予想には現実味がある、2)2026年3月期に向けては、営業利益10億円の達成は定かではないが、新薬のマイルストーン収入など新たな収益源が追加される可能性がある、3)フェーズ3臨床試験にあるJMR-001の開発は順調で、遠からずパートナリングに関するニュースがあるかもしれない、という諸点です。

医薬品開発の見通しは明確になってきましたが、投資家は、今後、経営陣が少数株主の利益に十分に配慮するかどうか、楽観的になれずにいる可能性があります。経営陣は2020年3月期には60億円近くの特別損失を計上し、また過去5年間の平均年間株式希薄化20%を許しました。その結果、BPSは大幅に減少しました。2016年度のBPSは182円でしたが、現在は50円強です。株式を何年も保有してきた、多くの忠実な株主にとって大きな苦痛だったに違いありません。

Key Stats

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|

| BPS (Y) | 108 | 26 | 33 | 182 | 134 | 133 | 52 | 50 |

| PBR x | 4.8 | 23.6 | 22.6 | 3.8 | 8.7 | 6.7 | 10.1 | 10.0 |

| Market Cap (Y-mn) | 4,995 | 5,889 | 8,653 | 13,347 | 25,881 | 17,221 | 14,487 | 14,930 |

| No of Shr | 9,536,420 | 9,576,420 | 11,541,768 | 19,135,846 | 19,135,846 | 20,342,446 | 27,646,894 | 29,622,755 |

大株主の今後の動向も不確実要因です。ノーリツ鋼機はキッズウェル・バイオ株式の31.97%を所有しており、簿価は1株当たり500円程度と推定されます。ノーリツ鋼機は今では創薬事業を非継続事業としており、主要な潜在的売り手としてみなすべきでしょう。米国のハイツキャピタルは近年、第三者割り当てによる資金調達に応じてきました。その結果、2021年6月30日時点では、全株式の8.7%に相当する潜在株式を含めて、キッズウェル・バイオ の9.0%を所有しています。これらの二社は投資収益を狙いとして株式を大量保有しています。彼らがキッズウェル・バイオの経営に興味を持っている兆候は見られませんが、投資活動を予測することは困難です。。

以下に簡単に、株価に関連する期待と懸念を整理しておきます。

Bull

- 1株当たりの価値を希薄化する資本市場での資金調達は落ち着き、黒字を達成した後しばらくは行われないと予想される。経営陣は、研究開発費は近い将来、5億円から10億円の間で安定すると考えている。固定費は8億円程度で、膨らむことはないだろうとみている。会社が想定しているように、バイオシミラーの粗利益率が約70%であれば、これらのコストは営業キャッシュフローで賄われ、わずかな黒字を維持することができる。バイオシミラーや新薬を自社でゼロから開発しない限り、研究開発費が増える可能性は低い。また、経営陣は今後、コストのかかるバイオシミラー製造プロセス開発には資金を費やさない方針である。

- 当面のニュースフローは株価ポジティブであろう。第一に、三番目の販売品となるバイオシミラーGBS-007の販売承認申請が2021年9月に予定されている。第二に、フェーズ3臨床試験中のJRM-001のパートナリングの進展が報告される可能性がある。第三に、2023年3月期の収益性が2022年3月期の後半に明らかになる可能性がある。さらに第四として、バイオシミラーのパイプラインに有力な新薬が追加される可能性がある。経営陣は年内にも、研究開発に関する投資家 IR ミーティングを開催したいと考えている。

- 経営陣は2023年3月期の黒字予想に自信を持っている。1品目が加わり3品目となるバイオシミラーによる売上の拡大、研究開発費負担の一巡と固定費の膨張がないことにより達成されるであろう。研究開発費は2022年3月期には18億円程度と業績の大きな足枷であるが、翌年度には通常の7億円程度に削減されると経営陣は見込んでいる。これは、バイオシミラーの費用のかさむ製造プロセスへの投資が終了することが主因。この予想はある程度、株価に織り込まれていると考えるべきであろう。

- キッズウェル・バイオの経営陣は2026年3月期には売上30億円、営業利益10億円を予想している。投資家はまだ半信半疑だが、 この目標が現実味を帯び始めれば、株価は前向きに反応する可能性がある。このドライバーは再生医療品目研究開発でのマイルストーン収入の発生と四番目のバイオシミラーの販売である。また、経営陣はバイオシミラーの製造プロセス開発への投資は行わない方針で、今後、研究開発費が大きな負担となるとは考えていない。

- 2つの有力な再生医療細胞の一つであるCSC(心臓内幹細胞)を活用したJRM-001は創薬で最も先行しており、まもなく収益源に加わることが期待される。JRM-001は、機能性単心室症の子供の外科手術に代わる治療を対象として、第三相臨床試験の早期完了を急ぎつつある。経営陣は、2023年3月期までに、パートナー製薬企業との協業開始、2024年度までにJRM-001の製造販売承認を達成したいと考えている。国内推定発症数500名に対して1500万円の薬価を想定すれば、ベストケースの売上高は70億円を超えると計算される。実際には、すべての患者に治療が行き渡るまでには、薬価の引き下げ、浸透の時間、競合などを考慮すべきであろう。キッズウェル・バイオがパートナリングを通じて拡張型心筋症などの他の心疾患への適応拡大、自家細胞療法に対して製造コストや供給面で有利な他家細胞療法への展開、海外展開を図る方針であることはプラスである。しかし、これらを株価に織り込むには時期尚早である。

- もう一つの有力な再生医療細胞であるSHED(乳⻭⻭髄幹細胞)は、2030年度までに3つの製品を発売する予定である。非常に意欲的な目標であり、実現の可能性が高まれば、株価が大きく動くこともあるかもしれない。しかし、これもまた株価に織り込むにはあまりにも時期尚早である。SHEDは、その再生能力と安全性から、再生医療に最適な細胞と考えられている。小児由来の高活性幹細胞であり、小児先天性疾患に加えて、同社が目指す高齢者の疾患にも応用できる。2030年度以降、同社はさらに高い治療目標を追求するために、第二世代のスーパーSHEDともいえる強化型細胞治療「デザイナー細胞」を取り込みたいとしている。

- SHEDに関して経営陣は、会社の見解と投資家の理解との間にかなりのギャップがある考えている。将来的には、同社の研究開発説明でこのギャップをある程度埋まれば、株価にプラスになるだろう。ただし、現実の結果がどうなるかは別の話である。

- バイオ新薬の発売は2030年代前半を目標としてする長い先の話であり、先行するのは再生医療である。しかし株価を考えれば、会社が2025年度までに提携先への導出、共同開発開始を目指していることから、ニュースフローが好転する可能性がある。対象疾患は悪性リンパ腫、肺高血圧症、血管炎であるが、株式価値にはまだ織り込みようもない。

- バイオシミラーに関しては、会社は2030年までにオプジーボを始めとしたブロックバスターのバイオシミラーを開発する予定である。バイオシミラーは、非常に効果的で用途を拡大している画期的な大ヒット医薬品に取って代わる場合、大きな役割を果たす。ただし、競争は激しくなる可能性が高い。

- キッズウェル・バイオはパイプラインの拡充強化に伴い製品戦略室を設け、これまで谷社長が直轄していた三つの事業のポートフォリオを緊密に管理する体制に移行した。戦略室長にはアステラスや米国ベンチャーキャピタルでの経験がある人材を登用している。

Bear

- 売上と利益は、目標とする2026年3月期までに直線的に増えていくわけではない。経営陣の予測では、マイルストーン収入がこの中期の終わりに向けて業績を牽引する。従って、投資家は慎重に進捗を予想すべきである。

- バイオシミラーでは、国内の大型バイオ医薬品の特許切れが相次ぐことはプラスだが、競争は激化している。新規参入は大手製薬会社から中小製薬企会社にまで拡大している。技術革新により、バイオシミラーが低コストで大量生産できるようになったためである。キッズウェル・バイオもまた、コスト削減の余地は十分にあると考えているが、複数の製品が市場で競合する場合、販売価格が大幅に下がる可能性がある。日本では厚生省が薬価を設定しており、年度ごとの改定のほか、年間販売額が350億円超など一定の条件を満たす場合、年4回のタイミングで見直す制度となっている。

- 株主は、自分たちに配慮ある資本施策が将来検討されるかどうか、疑問を持っている。キッズウェル・バイオの半分は個人投資家が所有していると見られる。キッズウェル・バイオは2020年3月期に、新株発行によってセルテクノロジー社を連結子会社とした、同時に、それに係る巨額の暖簾の減損損失を計上したため、特別損失61億円を計上した。大量の新株発行は1年間で1株あたり株主資本が35%希薄化される主因となった。これらの結果により、2016年には182円だったBPSは50円強にまで落ち込んだ。株主の痛みは大きかったと言える。キッズウェル・バイオの株式希薄化は、5年間で21%のCAGRで進行し、株式数は2.6倍に膨れ上がっている。

- 筆頭株主による売り圧力の可能性。筆頭株主のノーリツ鋼機はキッズウェル・バイオ株式の31.97%を保有しており、2020年12月末の連結帳簿価格は、1株あたり496円であると算定される。ノーリツ鋼機はバイオサイエンスへの関心を失い、非継続事業と定義しており、いずれキッズウェル・バイオ株式を売却する可能性がある。市場外取引による一括譲渡があれば、キッズウェル・バイオの経営を動かそうとする株主が現れ、経営計画が書き換えられる可能性もある。

- 米国ハイツキャピタルによる継続的な株式売却圧力の可能性。キッズウェル・バイオの経営陣は、ハイツと直接接触して、キッズウェル・バイオへの投資が10%を超えないことを確認しており、それを裏付ける売却も見られる。しかしハイツ社は依然、全株式数の10%近くを保有しており、また9%近い潜在株式をも所有していると推定されるため、潜在的な売り手として無視することはできない。

適正株価の捉え方

バイオテクノロジー株式の説得力ある公正価格を算出することは至難の業です。一方で、いろいろな考察ができる面白味のある業種でもあります。なかでもDCFモデルは、強力な手法の1つであり、パイプラインの主要な医薬品の詳細な予測に基づいています。ここでは単純で、洗練もされていない試みをあえて紹介するに留め、洗練された計算はいずれ提示できればと考えています。

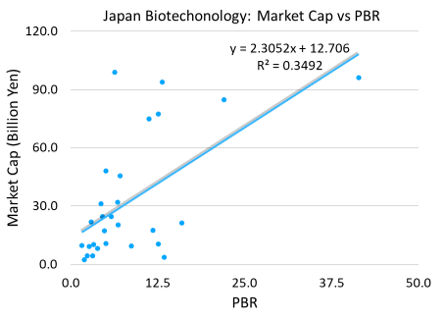

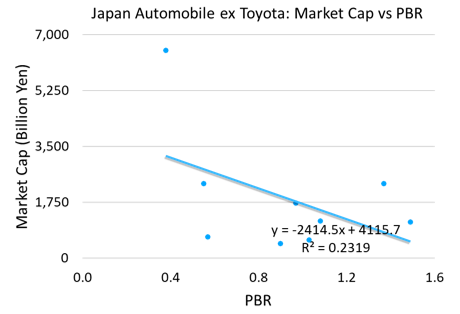

バイオテクノロジーサブセクター33銘柄のうち、時価総額が1000億円以下の銘柄は 28 銘柄で、平均時価総額330億円、PBRは8.6倍で取引されています。一見して、時価総額と PBR にはある程度の相関関係があります。この特殊な産業では、投資家は高い時価総額で楽観的である傾向があり、これらの株式に高いPBRを容認します。これは自動車セクターと正反対です。産業ライフサイクルではバイオテクノロジーが発展段階だが、自動車は成熟してしまった、と捉えられているからかもしれません。株価が、BPSとそれに上乗せされるPBRで形成されることを考えますと、投資家はBPSの成長に確固たる勢いをもたらす企業の株式により多くのプレミアムを与えるかと思われます。一度成功すれば、バイオテクノロジー事業は高い資本利益率で長期的に利益を維持するサイクルではバイオテクノロジーが発展段階だが、自動車は成熟してしまった、と、とることができるとの観測がその背景と考えられます。

現在、キッズウェル・バイオの株価は600円前後です。株価が1200円に到達した時に、サブセクター平均のPBR8.6倍で評価されるとしますと、インプライド BPS は140円になります。現在のBPSは約50円なので、これは約3倍になります。このBPSの増分を税引き後最終利益に換算しますと、27億円の利益になります。キッズウェル・バイオがそれだけ稼ぐのに何年かかるのでしょうか?逆に、現在の株価がサブセクター平均PBRの8.6倍で評価されるなら適正価格は430円、株価はサブセクターより40%高いことを示しています。

投資家アクティビティ

2021年7月の社名変更前にジーンテクノサイエンスであったキッズウェル・バイオは、もともとはノーリツ鋼機のヘルスケア部門の子会社でした。ノーリツ鋼機は創薬事業への興味を失い、非継続事業と分類していますが、キッズウェル・バイオを持分法適用会社として連結決算に取り込んでいます。経営には手を貸しておらず、バイオサイエンスに関してアドバイスできる人材も在籍していないようです。キッズウェル・バイオの経営陣は業績を定期的に報告していますが、ノーリツ鋼機は純粋に投資収益を狙う株主となっている模様です。

Heights Capital Management, Inc.は2021年5月に株式を1%売却した後も、潜在株式を含めればキッズウェル・バイオの発行済株式の9.0%を保有している大株主です。これまで傘下のCVI Investments, Inc を通じてキッズウェル・バイオの第三者割当を引き受けてきました。Heights Capital Management,Inc.は米国のSusquehanna International Group に属しています。Susquehannaは米国に本社を置く非公開会社であり、米国、ヨーロッパ、アジアおよび世界の他のさまざまな金融市場に投資している投資家のグループです。その株式投資ポートフォリオからは、かなり長期的な投資家であることがうかがえます。国際的に著名なポーカープレイヤーのWillam Chen氏を裁定トレードの責任者として雇用しているようです。

キッズウェル・バイオの経営陣は定期的にハイツの投資担当者と面談し、ビジネスについて説明しています。キッズウェル・バイオは、ハイツは投資先と良好な関係を構築しながら投資先を育成していく投資家である、と理解しています。投資先の経営にプレッシャーをかけず、全株式の10%以上は保有しないという方針を確認しているそうで、実際、その原則に沿ったとみられる株式の売却もありました。しかしながらハイツは、オウケイウェイヴ(3808)やスリー・ディー・マトリックス(7777)など、他のいくつかの日本企業で10%以上の巨額の株式を所有しており、その投資原則は明確ではありません。

IR 活動に関して

キッズウェル・バイオの IR 活動は比較的活発で、年間30社から40社の個別面談を行っています。最近では外国人投資家との接触も増えています。今後、医薬品パイプラインが発展する一方で、2023年3月期および2026年3月期に収益を上げる可能性が高まる可能性があり、経営陣が積極的に投資家と情報を共有し続け、建設的な議論を進めるならば、株価にもプラスでしょう。

ビジネス

- キッズウェル・バイオは子どもの健康を基盤とした社会的使命を果たすことを目指し、2021年7月にキッズウェル・バイオに社名を変更しました。同社は、最終的には薬を患者に届けた後のケアまでを含めた事業を構想しています。

- 現在の会社の医薬品パイプラインは、8つのバイオシミラー、3つのバイオ新薬、再生医療と細胞治療のための9つの新規バイオ事業品目から構成されています。ビジネスモデルは、バイオシミラーの利益で財務力を強化しながら、新薬で高収益を目指すことです。2つのバイオシミラーが販売されており、現在の連結売上高を稼いでいます。バイオシミラーで10億円の売り上げを上げている唯一の上場バイオサイエンス企業であり、その点で同業他社に先行しています。

- •再生医療である新規バイオ事業のパイプラインの9つの品目は、 CSC(心臓内幹細胞) による 機能的単心室疾患を狙ったJRM-001と、 SHED (乳歯歯髄幹細胞)による再生治療とに分けられます。JRM-001は現在フェーズ3臨床試験段階にあり、投資家から高い関心を集めています。すべてのSHEDプロジェクトは基礎研究の段階にあり、 臨床試験の前にあります。経営陣は2030年度までに3つの製品を発売したいと考えています。その後は、次世代のデザイナー細胞を取り込んで、第2世代のSHEDを開発することを目指しています。 バイオ新薬のパイプラインには3品目あり、血管炎、肺高血圧症、悪性リンパ腫の疾患を対象としています。発売目標は2030年代前半です。

- バイオシミラーは、キッズウェル・バイオの新薬開発のための原資を稼ぎ出します。より重要なことは、バイオシミラーが、優れているが高価な薬の使用に取って代わるという点です。世界の医療情勢を考えた場合に、バイオシミラーの低価格は、患者だけでなく国の医療行政にも役立ちます。同社はこうした社会貢献こそ大事であると考えています。

- 筆頭株主は31.97%の株式を保有するノーリツ鋼機(7744)です。2016年6月、ジーンテクノサイエンス株式会社(現キッズウェル・バイオ)の過半数の株式を取得し、子会社として統合しました。 2019年4月、GTS社は持分法適用関連会社になりました。