2026年4月2日

Japanese

Home

Omega Investment株式会社

雪国まいたけ

| 証券コード |

| 東証一部:1375 |

| 時価総額 |

| 65,214 百万円 |

| 業種 |

| 水産・農林業 |

国内第2位のキノコ類製造販売企業。2020年9月に再上場。

Conclusion

2020年9月の IPO以来株価は下落。若干下げ止まりつつありますが、公開価格の2200円をおよそ30%下回っています。公開価格は明らかに高すぎました。PBRは7倍前後と高いままですが、PERは14倍弱と落ち着いてきました。リアルビジネスに目を転じれば、同社の一番の魅力は、強固で予測可能性の高いキャッシュフローです。光通信(TYO9435)のような、キャッシュフロー創出能力に着目する長期投資家が、いずれ株式を購入する可能性は高いでしょう。また、同社の資本利益率は同業のホクト(TYO1379)に遥かに優っており、同社株式へのスイッチを考える投資家も出てくるでしょう。さらに、将来、上場に意欲的な親会社の神明ホールディングス(非上場、50.0%を保有)が同社をTOBして非公開会社とする可能性も否めません。株価は、まだ底が見えない、というよりは下げ止まる局面に近づきつつあると考えます。

Business

同社は推定シェア15%の日本第二位のキノコの製造販売会社。同社は単価が際立って高く、主要キノコの中で市場が唯一プラス成長しているまいたけが主力です。まいたけでは57%のトップシェアで、その他にエリンギ、ぶなしめじなどを取り扱っています。第一位のキノコ企業は推定シェア20%のホクト(TYO1379)で、こちらはぶなしめじが主力です。同社では2013年に不適切会計が発覚し経営が混乱。米投資ファンドのベインキャピタルのTOBにより15年6月に上場廃止となりました。それから5年を経て2020年9月17日に再上場を果たしました。公開価格は2200円、初値は2100円。上場に先立つ2017年9月、精米卸大手の株式会社神明ホールディングスが49%の株式を取得し、ベインキャピタルの持分は51%となりました。同社事業の起点は1983年の雪国まいたけ設立による生産販売の開始ですが、今では創業家兼大株主であった大平家一族は経営から姿を消しています。神明HDは兵庫県神戸市に本社を置く持株会社で、1902年創業の精米卸販売の老舗です。(Table 4)

Business Segments (million yen)

| FY2020 | Revenue | % Mix | Op Income | % Op Margin | Assets | Capex |

|---|---|---|---|---|---|---|

| Mushroom | 33,995 | 98.4% | 7,766 | 22.8% | – | – |

| Others | 547 | 1.6% | 137 | 25.0% | – | – |

| (Adjustment) | 0 | -81 | ||||

| Total | 34,543 | 100.0% | 7,823 | 22.6% | 35,644 | 3,218 |

Japan Mushroom Sales (oku-yen, 100mn yen)

<FY2009~FY2014>

| CY | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|

| All Mushroom | 2,210 | 2,186 | 2,003 | 1,905 | 2,049 | 2,138 |

| Maitake | 278 | 326 | 292 | 276 | 296 | 339 |

| Buna Shimeji | 551 | 519 | 457 | 481 | 509 | 505 |

| Eringi | 229 | 229 | 192 | 166 | 202 | 201 |

| Enokitake | 343 | 328 | 326 | 330 | 325 | 340 |

| Nameko | 101 | 101 | 90 | 76 | 80 | 87 |

| Nama Shiitake | 704 | 674 | 624 | 575 | 633 | 663 |

| Matsutake | 2 | 7 | 3 | 1 | 3 | 4 |

<FY2015~FY2019>

| CY | 2015 | 2016 | 2017 | 2018 | 2019 | CAGR 10YR |

|---|---|---|---|---|---|---|

| All Mushroom | 2,147 | 2,181 | 2,160 | 2,265 | 2,238 | 0.1% |

| Maitake | 317 | 348 | 364 | 453 | 482 | 5.7% |

| Buna Shimeji | 511 | 490 | 491 | 518 | 514 | -0.7% |

| Eringi | 189 | 208 | 211 | 214 | 207 | -1.0% |

| Enokitake | 342 | 313 | 277 | 307 | 267 | -2.5% |

| Nameko | 97 | 105 | 107 | 106 | 104 | 0.3% |

| Nama Shiitake | 684 | 711 | 709 | 662 | 663 | -0.6% |

| Matsutake | 7 | 6 | 2 | 6 | 1 | -6.7% |

Investment view

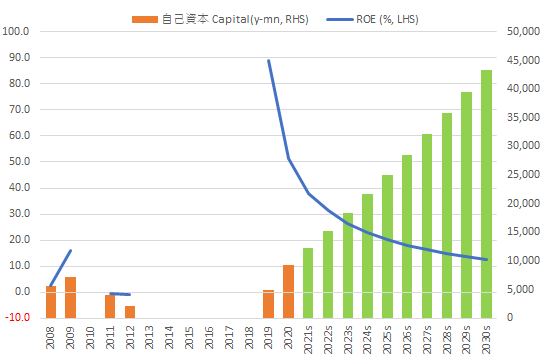

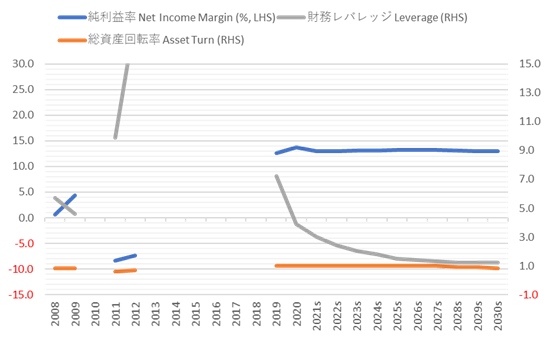

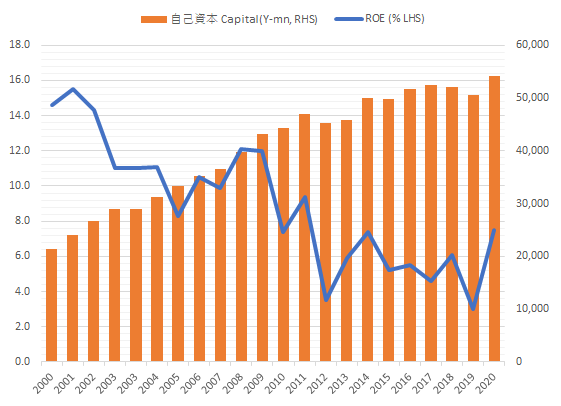

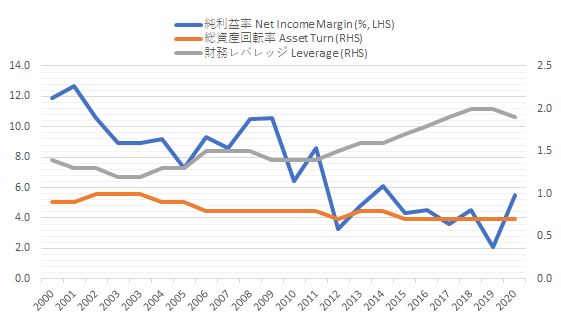

目下のところ、ROEは今期予想で50%強、ROICは15%で走っていますが、これが維持されると考える投資家はいないでしょう。同社はベインキャピタル下での5年間にわたる構造改革の果てに、一切の無駄を綺麗に取り払った、非常にスリムな状態で再上場を迎えたと考えられます。20%の営業利益率と潤沢な営業キャッシュフローには目を見張るものがあります。長期的に維持可能な資本利益率はいかほどか、という点は適正株価算定のキーですが、今後、PL利益率がそのまま維持されるとして、自己資本は急速に積み上がり、レバレッジが急減しROEは急低下、ROICも下がります。今回行った長期業績シミュレーションでは、ROEは10年先に13%弱に低減しており、さらにその先ではやがて10%に収斂していく、という姿が見えました。より簡明には、レバレッジがニュートラルでPL利益率が維持されるなら、当期利益率13.0%x資産回転率0.8≒ROE10%、という計算がその答えとなります。10年後の予想ROICは11.2%です。現時点の株価が示唆する10年先のPBRは1.5倍、PERは11.8倍です。株価はすでにリーゾナブルな価格レンジにあると捉えている投資家もいるかもしれません。

10 Year ROE Simulation

Dupont

B/Sはまだまだ流動的ですし、現在の高いPL利益率が維持されるというシミュレーションの前提も少々甘すぎるかもしれません。実際、経営陣は、なんら具体的ではありませんが、M&Aや海外事業など、拡張的な施作を講じたいと述べていますから、資本利益率が業容拡張と引き換えになる可能性は高いと考えるべきでしょう。一旦贅肉を削ぎ落としたコアビジネスを再発展させる過程でも様々な非効率が生じるでしょう。反対に、自己資本の急速な積み上がりは経営陣に、負債を取り込んでROEを浮揚させ、同時にWACCを下げることを考えさせるでしょう。そのタイミングは、3年後に自己資本比率が50%程度に達する前後ではないかと考えます。投下資本拡大でWACCが下れば、economic profit*の大きな減衰を回避することができます。また、目下のところ、手薄と感じられるIRが改善すれば、それもWACC低減に寄与します。

*Economic profit: ROIC spread (ROIC – WACC) x Invested capital

同社株式はアナリストカバーもほとんどありません。今後の経営動向を注意深くモニターしつつ、長期投資のための買い場を探るには面白い銘柄といえるでしょう。

Share price observation

株価はIPO公開価格を30%下回っています。2020年初めからの全IPO銘柄のなかではbottom quartileのパフォーマンスで、お粗末な成績です。2020年1月から2021年7月下旬までに日本市場では148社がIPOを行いました。現時点でこのうち52社の株価が公開価格を下回り、下落率平均は19.9%です。同社株式の下落率は30%で148社中、ワースト19位です。2021年初めの一時的な株価反発は、1月7日の緊急事態宣言で内食志向が鮮明となり、需要期の最中にあるマイタケなどキノコ類の売れ行きが高まるとの見方が広がったためです。現在、経営トップは、特需効果はもはや見込めないとコメントしています。

Total Shareholder Return

| 1M | 3M | 6M | YTD | 1Y | IPO (Dec 2011) | |

|---|---|---|---|---|---|---|

| 1375 | -3.6 | -15.6 | -15.6 | -15.6 | -15.6 | -37.1 |

| TOPIX | 0.9 | 2.9 | 2.9 | 2.9 | 2.9 | 11.4 |

ビジネスモデルも酷似しているホクトの株式は、5、6%程度のROEでPBR1.1倍、PER19倍で取引されており、やや割高ながら、概してリーゾナブルに評価されていると思えます。株価は昨年好調でしたが、やはりコロナ感染拡大による特需期待によるものです。

Price, Ratios

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Price Change | – | – | – | -4.1 |

| vs TOPIX (%^) | – | – | – | -11.0 |

| Div Yield (%) | – | – | – | 2.6 |

| 3/2019 | 3/2020 | 3/2021 | 3/2022CE | |

| Sales (Y-mn、JGAAP) | 31,398 | 34,517 | 34,543 | 35,376 |

| Sales (IFRS) | 47,592 | 50,759 | 51,380 | 51,553 |

| EBITDA | 8,154 | 8,463 | 9,802 | – |

| EBIT | 6,491 | 6,691 | 7,823 | 7,434 |

| Net Inc | 4,389 | 4,345 | 4,743 | 4,581 |

| EPS (Dil) (Y) | 110.1 | 109.1 | 119.0 | 114.8 |

| Divs PS (Y) | – | – | 42.00 | 42.00 |

| Shs Out (Dil) | 40 | 40 | 40 | – |

| BPS | 58 | 123 | 231 | – |

| Cash&ST Inv (Y-mn) | 6,617 | 4,461 | 3,777 | – |

| Assets | 38,181 | 35,199 | 35,644 | – |

| Working Capital | 4,856 | 3,765 | 2,588 | – |

| LT Debt | 26,196 | 22,921 | 18,711 | – |

| Net OP CF | 7,994 | 4,891 | 8,204 | – |

| Capex | -2,416 | -2,379 | -3,731 | – |

| FCF | 5,702 | 2,535 | 4,478 | – |

| 3/2019 | 3/2020 | 3/2021 | 2/2021CE | |

| Gross Margin % | 42.8 | 54.2 | 46.9 | – |

| EBITDA Margin % | 26.0 | 24.5 | 28.4 | – |

| EBIT Margin % | 20.7 | 19.4 | 22.6 | 21.0 |

| Net Margin % | 14.0 | 10.2 | 13.7 | 12.9 |

| ROA % | – | 11.8 | 13.4 | – |

| ROE % | – | 120.5 | 67.1 | – |

| ROIC % | – | 15.7 | 19.3 | – |

| Asset Turnover | – | 1.2 | 1.0 | – |

| Assets/Equity | 16.5 | 7.2 | 3.9 | – |

| Current Ratio | 1.5 | 1.5 | 1.3 | – |

| Quick Ratio | 1.1 | 0.9 | 0.8 | – |

Bull / Bearを並べる前に、キノコ事業の詳細を同社は売上げ数字と生産数量で開示し、ホクトは自社生産数量で開示しています。ですから販売単価はお互いにわからないようになっています。このため、本稿での両社のキノコ事業の比較は概算推定によるものです。

Bull

- 同社はきのこの中でも市場が最も成長しているまいたけにおいて、シェア57%(2019年)のトップ企業である。過去10年間のきのこ市場は金額ベースでCAGR +0.1%と飽和しているが、まいたけはCAGR +6%で成長している。同社の売り上げは競合他社であるホクトの47%と半分の規模だが、 同社が高価格のまいたけを主力としているのに対し、ホクトは単価がまいたけの半分程度のぶなしめじを主力としている。同社のキノコ種類別の売上構成は2021年3月期において、まいたけ58%、ぶなしめじ20%、エリンギ10%、その他キノコ類11%、となっている。同期間のホクトの国内キノコ種類別の売上比率は、まいたけ25%、ぶなしめじ42%、エリンギ20%、その他キノコ類13%、と推定される。

- キノコ類の国内販売価格は気候による野菜価格全般の市場価格や消費動向に左右され、短期的には変動しやすいが、10年間でみると概ね安定的である。ただし、当社が主力としているまいたけは近年の価格下落が顕著であり、なんらかの理由で価格プレミアムが剥落している可能性には留意が必要である。エリンギの2019年価格高騰は台風被害でホクトの生産設備が損壊し、生産が逼迫したためである。

- 同社とホクトは国内主要キノコ市場で合わせて40%弱のシェアを持っていると推定される。競争力を背景に今後シェアが漸増し、duopolyが進めば市場のダイナミックスはその分、安定化が進むと考えられる。

- 抜きん出て高い営業利益率と高い資本利益率。同社のJGAAPベースの今期予想営業利益率は21%である。営業利益率が20%以上の上場会社は209社しかなく、同社は全上場企業中184位である。 高い営業利益率の背景はまいたけの高単価とベインキャピタル下で徹底的な事業再構築が成功したためと推察される。BSは非常にスリムであり、ROEは今後の自己資本の急速な積み上がりで低下すると予想されるが、潜在的に10%程度が維持可能と考えられる。経営陣が投下資本と事業戦略をうまくコントロールすれば、それ以上の水準で安定させることも十分に可能であろう。

- キャッシュフローは潤沢であり、長期的には価格、数量は変動が小さく、競合はあっても緩やかなものと考えられるため、予測可能性は高いといえる。経営陣は過去3年間で、営業キャッシュフローの7割を設備投資に回しており、キャッシュフローのリサイクルは良好である。

- 同社が海外展開に成功すれば収益規模拡大も望めよう。経営陣は独自モデルの海外展開を戦略の一つとして掲げている。世界のキノコ市場は2019年推定で約4億5,239万米ドルであり、2020年代には健康志向や外食需要により、年率7、8%で成長するとの予想が多い。現在同社の売り上げは全て国内である。海外キノコビジネスで先行しているホクトを例にとれば、2016年3月期には営業赤字であった事業を着実に成長させ、2021年3月期では12%に近い営業利益率の事業に育てあげることに成功している。この間の5年間で売上げのCAGR成長率は+2.7%であった。(Table 2)

- 親会社の神明HDによるTOBも考えられる。神明HD社長の藤尾益雄氏は、コロナ疾病拡大前の2018年に、「株式上場は2025年よりももう少し早くしたい」と述べており、上場に意欲的であると見られる。同社は2025年にグループ売上高1兆円を目指しており、現在8社の上場企業の株主となっている。このうち雪国まいたけ(50.0%)、ショクブン(TYO9969、43.7%)、元気寿司(TYO9828、40.5%)を連結決算に取り込んでいる。子会社買収の動機は連結収益強化とより迅速な経営判断であろう。(Table 4)

Bear

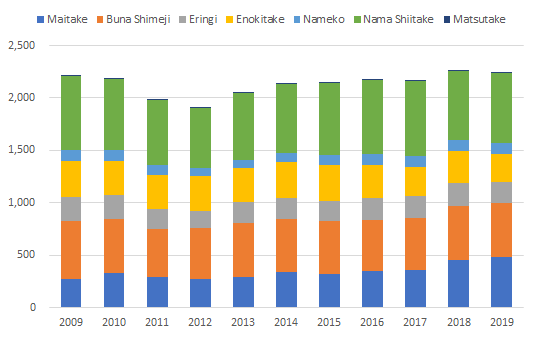

- 政府の産業統計からはきのこ類の潜在数量成長力はほぼ失われているのではないかと考えられる。市場規模は東日本大震災による風評被害の影響により一時的に縮小したのち、 2013年以降は増加基調だが、過去10年間ではほぼ成長はみられない。同社が主力とするまいたけの数量成長はプラスだが、同社は他のキノコ類も扱っており、コア事業のトップライン売上は低成長と考えるべきで、成長を重視する投資家には魅力が欠ける。(グラフ1)

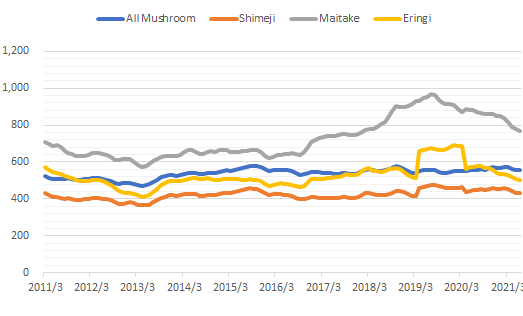

- 当社が主力としているまいたけの近年の価格低下モメンタムは強い。市場取引価格はここ3年間で13%下落し、昨年11月以降の下落も急激である。これに対してぶなしめじやエリンギの価格はより安定的である。直近の価格低下に関しては、雪国まいたけの足利厳社長とホクトの水野雅義社長は、秋冬の需要期に消費マインドが冷え込んだことと温暖気候による潤沢供給で野菜価格が低迷したことを理由として挙げている。(グラフ2)

- 高い営業利益率の源泉が必ずしも明らかではないことは大きなリスクである。同社の高い資本利益率は高い営業利益率によるものである。同社の営業利益率はホクトを凌駕し、今期予想の21%は全上場企業において184位である。ベインキャピタル主導による徹底した構造改革で極限まで無駄が取り払われた、高価格のまいたけを主力としている、などいくつか理由は推定されるが、はっきりした構造的要因は開示資料からは特定されない。ホクトの国内きのこセグメントの営業利益率は2021年3月期までの5年間に平均11.1%で、その推移も比較的安定している。

- 急速な自己資本拡充により、レバレッジが急低下、今後もROEの急減が続くだろう。ROEが10%程度へ収斂していくとするなら、PBRも大きく切り下がっていくと考えられる。資産回転率が大きく向上するならROEにプラスの乗数効果があるのだが、製造・流通など事業構造が似通っていると見られるホクトでは、資産回転率は長期間にゆるやかに低減したのち、0.7xでほぼ定着している。両社のキノコ事業の構造が大きく異なるとは考えにくく、同社も同様の傾向を辿るのではないかと考えられる。(グラフ3)

- ROICも投下資本の膨張により、ROEほどではないが引き続き低減していくと予想される。ROICの低減はeconomic profitを縮小させる。負債拡大を想定しないシミュレーションでのROICは今期予想15.2%だが、10年後には11.2%に低減する。同期間にROICスプレッドは9.1%から1.2%へ縮小し、economic profitは80%減少する。 実際には、経営陣が比較的早期に負債拡大を図り、株式資本に頼る構造を改善すると考えられるため、このシナリオはやや現実に欠けるワーストケースといえる。

- IPO公開価格は過剰評価により明らかに高く設定され、その後の株価下落で投資家の信用は大きく傷ついた。経営陣がIRを積極化させる余地を残していることも株主の不満を募らせているであろう。

- 7人の取締役のうち独立社外取締役の比率は29%で少数株主の意見は反映されにくい。50.01%の株式を神明HDが保有しており、神明社長の藤尾益雄氏は取締役である。経営は親会社の意向に左右されうるガバナンスであり、少数株主による経営モニターにも自ずから限界がある。

グラフ1:Japan Mushroom Sales (oku-en, 100mn yen)

グラフ2:Price of Mushroom – TTM (Y/kg)

Shareholder activities

現在の株主はインサイダーが51.5%、機関投資家が14.0%で構成されている。残りの株主のプロフィールは不明である。インサイダーの内訳は神明HD(50.0%)、Bain Capital Snow Hong Kong (1.3%)、足利厳・現社長(0.1%)などである。足利社長以外の取締役は株式を保有していない。その他では、1.0%を保有している寶徳稲荷大社は新潟県長岡市の由緒ある神社の宗教法人であるが、同社によれば同社とは直接の関係はないとのことである。

機関投資家株主は内外で多彩な顔ぶれだが、投資スタイル別にValue 7.6%、Growth 0.4%とValue投資が多い点はやや意外である。機関投資家トップの株主はロンドンのImpax Asset Management Ltdである。同社はほぼ株式だけで3.5兆円を運用している。

外人投資家比率は四季報掲載の2021年3月末データによれば14.5%である。直近の6ヶ月では外人投資家は買い超しており、少なくとも新たに6社が同社株式を新規保有している。その結果、機関投資家トップ株主15社中、外人機関投資家は9社となっている。Impax AssetはIPO以来、継続してポジションを積み増している。若干ではあるが、IPO購入ポジションの一部を処分した外人投資家もある。

2015年にベインキャピタルがTOBで全株式を取得し、雪国まいたけは非公開となったのだが、もともと同社は創業者の大平喜信・元社長ら創業家が議決権のある株式のうち67.3%を保有しており、TOBは不可能と考えられていた。TOBは銀行団が経営陣と米投資ファンドに協力したことで可能となった。すなわち、創業家は同社株を担保にメインバンクの第四銀行など複数の銀行から融資を受けていたが、業績悪化による株価下落で担保価値が減少、融資返済が滞っていた。このため銀行団は担保権行使により創業者の持ち株を取得し、ベインキャピタルのTOBに応じて株式を売却した。2017年9月にコメ卸大手の株式会社神明ホールディングスが49%の株式を取得し、ベインキャピタルの持分は51%となった。

Useful Stats of HOKUTO (1379)

Table 1: HOKUTO (1379) – Business Segments

| FY2020 | Revenue | % Mix | OP Income | % OP Margin | Assets | Capex |

|---|---|---|---|---|---|---|

| Mushroom – Japan | 50,538 | 68.4% | 6,939 | 13.7% | 73,658 | 2,713 |

| Mushroom – Overseas | 5,074 | 6.9% | 589 | 11.6% | 10,612 | 63 |

| Processed Food | 8,274 | 11.2% | 539 | 6.5% | 5,748 | 299 |

| Chemicals (Wrapping Sheet) | 10,001 | 13.5% | -102 | -1.0% | 8,310 | 372 |

| (Adjustment) | -1,952 | 1,907 | 1 | |||

| Total | 73,889 | 100.0% | 7,964 | 10.8% | 100,237 | 3,451 |

Graph 3 : HOKUTO (1379) – ROE, Capital

Graph 4:HOKUTO (1379) – Dupont

Table 2:HOKUTO (1379) – Overseas Mushroom Segment

| (Y-mn) | 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2020 | 3/2021 |

|---|---|---|---|---|---|---|

| Sales | 4,451 | 4,515 | 4,790 | 5,092 | 5,301 | 5,074 |

| Operating Profit | -142 | 178 | 119 | 371 | 603 | 589 |

| OP Margin % | -3.2% | 3.9% | 2.5% | 7.3% | 11.4% | 11.6% |

Table 3:HOKUTO (1379) – Price, Ratios

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 5Yr Avg(%) | |

|---|---|---|---|---|---|---|---|---|

| Price Change | 16.4 | -9.5 | -2.8 | -6.1 | 2.7 | 5.5 | -8.4 | -2.0 |

| vs TOPIX (%^) | 6.5 | 5.9 | -39.5 | -27.9 | 0.3 | 43.6 | -15.3 | -6.0 |

| Div Yield (%) | – | 2.8 | 2.9 | – | – | – | 3.1 | 2.9 |

| 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2020 | 3/2021 | 5Yr CAGR (%) | ||

| Sales (Y-mn) | 60,938 | 63,119 | 66,907 | 70,183 | 71,220 | 73,889 | 3.9 | |

| EBITDA | 8,902 | 9,751 | 9,980 | 10,781 | 11,133 | 12,989 | 7.8 | |

| EBIT | 3,428 | 3,431 | 3,183 | 3,504 | 3,924 | 6,013 | 11.9 | |

| Net Inc | 2,598 | 2,828 | 2,418 | 3,188 | 1,531 | 4,038 | 9.2 | |

| EPS (Dil) (Y) | 81.1 | 88.1 | 75.2 | 90.5 | 42.2 | 111.9 | 6.6 | |

| Divs PS (Y) | 60.00 | 60.00 | 60.00 | 60.00 | 60.00 | 60.00 | 0.0 | |

| Shs Out (Dil) | 32 | 32 | 32 | 35 | 36 | 36 | 2.4 | |

| BPS | 1,557 | 1,611 | 1,631 | 1,642 | 1,617 | 1,720 | 2.0 | |

| Cash&ST Inv (Y-mn) | 5,212 | 6,047 | 8,508 | 9,055 | 12,178 | 13,891 | 21.7 | |

| Assets | 83,476 | 94,738 | 100,556 | 103,606 | 100,602 | 100,237 | 3.7 | |

| LT Debt | 5,060 | 12,538 | 11,703 | 25,477 | 26,662 | 21,461 | 33.5 | |

| Net OP CF | 8,744 | 8,000 | 9,938 | 9,572 | 10,778 | 10,471 | 3.7 | |

| Capex | -9,357 | -14,869 | -7,865 | -10,297 | -2,726 | -3,995 | – | |

| -FCF | -613 | -6,869 | 2,073 | -725 | 8,052 | 6,476 | – | |

| 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2020 | 3/2021 | 5Yr Avg (%) | ||

| Gross Margin % | 27.4 | 27.8 | 27.1 | 27.1 | 28.0 | 29.6 | 27.9 | |

| EBITDA Margin % | 14.6 | 15.4 | 14.9 | 15.4 | 15.6 | 17.6 | 15.8 | |

| EBIT Margin % | 5.6 | 5.4 | 4.8 | 5.0 | 5.5 | 8.1 | 5.8 | |

| Net Margin % | 4.3 | 4.5 | 3.6 | 4.5 | 2.1 | 5.5 | 4.1 | |

| ROA % | 3.1 | 3.2 | 2.5 | 3.1 | 1.5 | 4.0 | 2.9 | |

| ROE % | 5.2 | 5.6 | 4.6 | 6.1 | 3.0 | 7.7 | 5.4 | |

| ROIC % | 2.4 | 2.5 | 2.0 | 2.6 | 3.0 | 4.4 | 2.9 | |

| Asset Turnover | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | |

| Assets/Equity | 1.7 | 1.8 | 1.9 | 2.0 | 2.0 | 1.9 | 1.9 | |

| Current Ratio | 0.6 | 0.6 | 0.6 | 0.9 | 1.1 | 1.2 | 0.9 | |

| Quick Ratio | 0.4 | 0.4 | 0.5 | 0.6 | 0.8 | 0.9 | 0.7 |

Useful Stats of Shinmei Holdings (not listed)

Table 4:Shinmei HD – Price, Ratios

| (Consolidated) | 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2020 |

|---|---|---|---|---|---|

| Sales (Y-mn) | 160,010 | 182,474 | 246,600 | 264,155 | 256,239 |

| COGS | 132,763 | 148,910 | 206,210 | 221,396 | 212,375 |

| Gross Profit | 27,247 | 33,563 | 40,390 | 42,759 | 43,863 |

| SGAE | 22,864 | 28,543 | 37,308 | 40,051 | 42,343 |

| OP | 4,382 | 5,020 | 3,081 | 2,708 | 1,520 |

| Non-OP Inc | 352 | 409 | 1,549 | 4,831 | 3,146 |

| Non-OP Exp | 403 | 401 | 1,028 | 662 | 1,231 |

| RP | 4,331 | 5,028 | 3,602 | 6,877 | 3,435 |

| Extraordinary profit | 2,915 | 116 | 619 | 780 | 9,809 |

| Extraordinary loss | 186 | 339 | 1,127 | 1,754 | 1,318 |

| Pretax Inc | 7,059 | 4,805 | 3,094 | 5,903 | 11,926 |

| Tax | 1,704 | 2,158 | 1,496 | 978 | 5,775 |

| Net Inc | 5,355 | 2,647 | 1,597 | 4,924 | 6,151 |

| Minority Inc | 3,891 | 264 | 231 | 1,094 | 12 |

| Net Inc | 4,974 | 2,382 | 1,366 | 3,828 | 6,138 |

| 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2020 | |

| Current Asset | 28,262 | 34,745 | 43,658 | 46,368 | 55,094 |

| LT Asset | 39,876 | 48,787 | 101,133 | 107,050 | 104,236 |

| Tangibles | 23,877 | 27,246 | 26,799 | 29,043 | 33,719 |

| Intangibles | 7,056 | 8,518 | 9,950 | 9,711 | 33,196 |

| Investment, Others | 8,943 | 13,022 | 64,383 | 68,295 | 37,323 |

| Total Asset | 68,138 | 83,532 | 144,791 | 153,418 | 159,333 |

| Current Debt | 19,563 | 27,737 | 51,950 | 46,197 | 49,962 |

| LT Debt | 18,692 | 23,537 | 59,563 | 70,258 | 65,312 |

| Total Debt | 38,255 | 51,275 | 111,513 | 116,455 | 115,275 |

| Shareholder Fund | 25,511 | 27,062 | 27,227 | 29,832 | 33,225 |

| Other Profit | 495 | 1,216 | 1,613 | 1,059 | 3,023 |

| Minority | 3,575 | 3,978 | 4,437 | 6,070 | 7,809 |

| Total Capital | 29,833 | 32,257 | 33,277 | 36,962 | 44,058 |

| 3/2016 | 3/2017 | 3/2018 | 3/2019 | 3/2021 | |

| Gross Margin % | 17.0 | 18.4 | 16.4 | 16.2 | 17.1 |

| EBITDA Margin % | – | – | – | – | – |

| EBIT Margin % | 2.7 | 2.8 | 1.2 | 1.0 | 0.6 |

| Net Margin % | 3.3 | 1.5 | 0.6 | 1.9 | 2.4 |

| ROA % | 7.3 | 2.9 | 0.9 | 2.5 | 3.9 |

| ROE % | 16.7 | 7.4 | 4.1 | 10.4 | 13.9 |

| ROIC % | – | – | – | – | – |

| Asset Turnover | 0.4 | 0.5 | 0.6 | 0.6 | 0.6 |

| Assets/Equity | 2.3 | 2.6 | 4.4 | 4.2 | 3.6 |

| Current Ratio | 1.4 | 1.3 | 0.8 | 1.0 | 1.1 |

| Quick Ratio | – | – | – | – | – |

*Liquid Assets / Current Liabilities = Quick Ratio

Made by Omega Investment by various materials