2026年4月2日

Japanese

Home

Omega Investment株式会社

KLab

| 証券コード |

| 東証一部:3656 |

| 時価総額 |

| 26,457 百万円 |

| 業種 |

| 情報・通信 |

モバイルオンラインゲームの企画開発。3タイトルで売上の8割を稼ぐ。海外売上比率35%。

本稿では同社株式投資のポイントを簡単にまとめました。事業の詳細については他の詳しい資料を参考にしてください。

Investment View

同社事業の魅力は、ヒットタイトルの長期運用力、成長性のある海外市場での実績、複数のヒットタイトルによるレベニューストリーム、という三点とみます。同社の業績は短期的に大きく変動しますが、長期間では同業他社と比較して、キャッシュフローをより安定的に稼いでいける構造ではないかと考えます。実際に、2014年からの7年間に、一貫して良好な営業キャッシュフローを稼いできました。同期間にBPSも、年率10%で順調に成長しています。

オンラインゲーム銘柄は、うまくヒットが出れば大きなリターンが狙える反面、リスクも大きい投資です。アクティブ運用のロングポジションで考慮するにはさまざまな戦略があるでしょう。その一つとして、最も平易であるのは、プロフィールとバリュエーションが違う複数の銘柄を組み合わせて、リスクを分散しつつ、何年かに渡る我慢強い保有で高いリターンを狙う、という方法でしょう。このアプローチに有力な候補の一つとして、同社は検討するに値する銘柄だと考えます。同社は新規タイトルによりFY2023に営業利益100億円を達成することを目標としていますが、これはFY2020年の5倍です。同社が、2022年以降に順次新規タイトルのリリースが続き、2023年にかけて業績が急改善していくと述べている点は株主には心強いメッセージです。

流動性を考慮して時価総額100億円をカットオフとすればミクシィ(2121)を除いた同セクターにインベスタブルな銘柄は15社しかなく、銘柄選びの選択肢は実はさほど多くはありません。優れたストックピッカーであるスコットランドのBaillie Gifford社はこのうち4社を大量に保有しています。

リスクとして、業績の予測が困難であること、国内市場飽和、ヒットがなければ収益は減衰する点、期待通りにヒットがでるかどうかは予測できないこと、ボーダーレス化により内外のオンラインゲームメーカーが入り乱れ、競争が急速に激化していく局面であること、に十分な留意が必要です。投資家には慎重なバリュエーションが望まれます。

Total Shareholder Return

| 1M | 3M | 6M | YTF | 1Y | 3Y | 5Y | 10Y | IPO (Sep 2011) | |

|---|---|---|---|---|---|---|---|---|---|

| 3656 | -5.8 | -13.6 | -25.4 | -31.6 | -34.8 | -13.1 | -1.5 | 1.1 | 1.1 |

| TOPIX | 0.5 | 0.3 | -0.6 | 6.3 | 21.2 | 6.0 | 10.4 | 13.3 | 13.3 |

Made by Omega Investment by various materials

| 決算期 | 売上高 (百万円) | EBIT (百万円) | EPS (円) | PER (倍) | PBR (倍) | ROE (%) |

|---|---|---|---|---|---|---|

| 12/17 | 26,778 | 4,633 | 84 | 20.2 | 5.3 | 24.9 |

| 12/18 | 32,674 | 4,995 | 69 | 12.4 | 2.1 | 17.8 |

| 12/19 | 31,110 | 1,674 | 10 | 25.8 | 2.0 | 2.5 |

| 12/20 | 33,952 | 2,149 | 20 | 38.3 | 2.1 | 4.6 |

Business

同社はモバイルオンラインゲームの企画、開発、運営を行っている。オンラインゲームはモバイル、PC、専用端末を必要とするコンソールに分類されるが、当社はスマートホンを初めとするモバイルが主要な市場である。ゲームは基本無料で、アプリ内の課金が同社の収入源である。同社の特徴は3ゲームで売り上げの約8割を稼いでいることで、単一ゲームに頼りがちな他社とは大きく異なる。海外売上率が35%と高く、ネットコンテンツゲームセクターでは第4位である。IP題材は他社IPであり、自社IP主体のガンホーなどと異なる。IP題材は主に日本の人気漫画やアニメーションである。

【売上構成%、OPM%】 ゲーム99(20) 他1(44)【海外】35 <2020年12月期>

Industry Sector

32銘柄で構成されるネットコンテンツゲームセクターの時価総額は3兆円で、単純平均PBR 3.18倍で評価されている。KLab株式は11番目に割安である。時価総額でも同社は11番目であるが、0.8%と小さい。セクター時価総額は突出して大きいネクソン(3659:時価総額1兆9180億円)が64%を占め、25%を占める第2グループとしてはディー・エヌ・エー(2432: 2540億円)、ガンホー・オンライン・エンターテイメント(3765:2170億円)、グリー(3632:1620億円)、コロプラ(3668:1070億円)の各社がある。時価総額1000億円以下の残りの27社で12%を占めている。この他にネットコンテンツ・コンシューマに分類されるミクシィ(2121:1兆9500億円)を加える場合は、33銘柄で時価総額4兆9600億円のセクターとなる。時価総額100億円以上の15銘柄のネットコンテンツゲーム株式のPBRは、唯一ネクソンを例外として、ここ7、8年で大きく切りさがってきており、KLabも例外ではない。

Price, Ratios

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 5Yr Avg(%) | |

| Price Change | -38.5 | -17.2 | 169.6 | -53.6 | -1.9 | 10.1 | -29.9 | 21.4 |

| vs TOPIX (%) | -48.5 | -15.4 | 149.9 | -35.8 | -17.1 | 5.2 | -34.9 | 17.4 |

| Div Yield (%) | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 2/2016 | 2/2017 | 2/2018 | 2/2019 | 2/2020 | 2/2021 | 5Yr CAGR(%) | ||

| Sales (Y-mn) | 20,913 | 19,600 | 26,778 | 32,674 | 31,110 | 33,952 | 10.2 | |

| EBITDA | 2,626 | 1,899 | 5,297 | 6,083 | 3,579 | 4,071 | 9.2 | |

| EBIT | 2,198 | 1,275 | 4,633 | 4,995 | 1,674 | 2,149 | -4.0 | |

| Net Inc | 700 | -814 | 3,127 | 2,570 | 384 | 757 | 1.8 | |

| EPS (Dil) (Y) | 18.9 | -22.3 | 81.3 | 66.6 | 10.0 | 19.9 | 1.1 | |

| Divs PS (Y) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | – | |

| Shs Out (Dil) | 37 | 37 | 38 | 39 | 38 | 39 | 0.8 | |

| BPS | 26,960 | 149 | 338 | 388 | 407 | 431 | 9.8 | |

| Cash&ST Inv (Y-mn) | 4,852 | 4,661 | 6,695 | 4,749 | 8,298 | 8,618 | 12.2 | |

| Assets | 12,633 | 12,134 | 18,610 | 19,245 | 23,719 | 23,567 | 13.3 | |

| Working Capital | 5,747 | 4,915 | 5,735 | 4,922 | 8,650 | 7,825 | 6.4 | |

| LT Debt | 31 | 1 | 5 | 106 | 1,303 | 1,004 | 99.9 | |

| Net OP CF | 1,228 | 1,553 | 5,073 | 3,796 | 1,785 | 4,172 | 27.7 | |

| Capex | -1,283 | -1,125 | -2,227 | -3,491 | -2,223 | -945 | – | |

| FCF | 1,156 | 1,460 | 4,898 | 3,594 | 1,785 | 4,172 | 29.3 | |

| 2/2016 | 2/2017 | 2/2018 | 2/2019 | 2/2020 | 2/2021 | 5Yr Avg(%) | ||

| Gross Margin % | 32.1 | 26.5 | 35.7 | 32.3 | 22.6 | 20.6 | 27.5 | |

| EBITDA Margin % | 12.6 | 9.7 | 19.8 | 18.6 | 11.5 | 12.0 | 14.3 | |

| EBIT Margin % | 10.5 | 6.5 | 17.3 | 15.3 | 5.4 | 6.3 | 10.2 | |

| Net Margin % | 3.3 | -4.2 | 11.7 | 7.9 | 1.2 | 2.3 | 3.8 | |

| ROA % | 5.5 | -6.6 | 20.3 | 13.6 | 1.8 | 3.2 | 6.5 | |

| ROE % | 7.4 | -8.3 | 28.8 | 19.0 | 2.6 | 4.8 | 9.3 | |

| Asset Turnover | 1.6 | 1.6 | 1.7 | 1.7 | 1.4 | 1.4 | 1.6 | |

| Assets/Equity | 1.3 | 1.3 | 1.5 | 1.3 | 1.5 | 1.4 | 1.4 | |

| Current Ratio | 3.1 | 2.6 | 2.0 | 2.1 | 2.7 | 2.3 | 2.3 | |

| Quick Ratio | 3.1 | 2.6 | 2.0 | 2.1 | 2.7 | 2.3 | 2.3 |

Bull

- 3タイトルで売上の8割を稼ぐ構造は業績に安定性をもたらしている。業界では特定のヒットタイトルへの依存度が高い企業が多く、これらの企業ではヒットタイトル減衰により売上げも顕著に減衰する。ガンホーやミクシィは1タイトルが売上の6割前後を占めている。

- 同社は勝ち残っている企業は、① 大ヒットしたタイトルが、長年にわたって収益を牽引、② 複数のヒットタイトルでポートフォリオを構成、③ 海外でも収益を獲得できている、のいずれかに該当すると分析している。このうち同社は②と③を満たしている。①に関しては経営陣は、2022年、2023年に大型タイトルリリースをヒットさせ、大幅な増益を狙う考えである。2021年8月現在でのパイプラインは新規開発が3件、支援モデル3本である。プロジェクト化の見通しがあるものは新規開発で2本、支援モデルで6本ある。

- 既存タイトルでは減衰をある程度抑え、より長期での収益貢献を実現できているようだ。イベントや商材のタイムリーな投入でプレイヤーの継続率を維持し、課金を促進することが具体的な施策である。現在、「キャプテン翼 ~たたかえドリームチーム~」「BLEACH Brave Souls」「ラブライブ!スクールアイドルフェスティバル ALL STARS」の3タイトルで売上の8割を稼ぎ、4タイトルでゲーム事業売り上げの大半を稼いでいる。

- 海外市場は成長余力があり、すでに海外展開で成功を収めている同社にチャンスがあるだろう。日本の漫画やアニメーションは海外でも人気を得ており、これらIPをゲーム化し、運用することに長けている当社は、その強みを存分に活かせる市場と考えられる。海外市場は50%弱がモバイルオンラインゲームであるが、国際ゲーム市場調査のNewzoo社は2023年までに年率10%で伸長すると予想している。世界中のどの国においても、オンラインゲームを楽しむために十分なスペックのスマートフォンと回線速度が整っている。前述のように、同社の売上高の35%が海外であり、米国が9%、中国が6%を占めている。

- 同社の経営計画には注目すべきイノベーションは指し示されていないものの、堅実で安心感がある。基本戦略は、既存ゲームの安定運用による利益増、新タイトルのリリースによる売上と利益増である。その他に、カジュアルゲームの開発、海外向けゲーム開発支援の拡大により成長を創出する計画となっている。これらの新たな施策は大きなリターンは望めない反面、安定的な収入を稼ぎゲーム開発リスクを低減させる。従って長期のキャッシュフローにプラスである。事業リスク低減はWACCを下げ、株式価値にプラスである。経営陣はFY2023年に、売上500億円、営業利益100億円を目標としている。

- コストコントロールは順調に進展している。コストコントロールが良好であるのは固定費がよく抑えられているためである。新作タイトルの開発を進める一方で、労務費、人件費及び業務委託はここ数年を通じてほぼ横ばいに抑えられている。

- 理にかなったキャッシュフローリサイクルが行われている。2014年からの営業CFの総額199億円に対して投資CFは200億円であり、CFは全て事業に再投資されている。同期間のROEは平均11%と良好である。ハイリスクであるコア事業への再投資が、継続的に、自ら創出したCFで賄われている点はポジティブである。上場来無配であるが、大きなリターンが狙える事業投資を最優先としている点は株主の望むところであろう。この結果、自己資本比率はFY2020年には71%へ積み上がり、投下資本の90%がコストの高い株主資本となったのであるが、現在、CY2021年中に5億円を目標とする自社株買いが進行中である。少額ではあるものの、資本コストの膨張を抑えようとする経営陣の財務戦略と捉えられ、理にかなっていると評価される。

- ボードメンバー8人のうち3人が独立外部取締役である。38%の比率は比較的高く、もしこれが少数株主の意見を反映させようという姿勢であればプラスに評価される。インサーダー比率も15%と低い。その大半は10.5%を保有する創業者会長の真田哲弥氏である。真田氏は2019年3月に代表権を返上し、社長の役職を現社長の森田氏に譲っている。

Bear

- 時価総額100億円以上の15銘柄のネットコンテンツゲーム株式のPBRは、唯一ネクソンを例外として、ここ7、8年で大きく切りさがってきており、同社も例外ではない。概して同セクターに対する投資家の期待は剥落してきているとみて取れる。この背景は、スマホ普及による国内市場の成長消失懸念と世界商圏でボーダーレス化が進み、海外にゲームを配信して海外で収益を上げるという構造が世界的に起きたことによる競争激化であろう。すでに世界各国のゲームのセールスランキングではどの国においても、自国ゲームと海外ゲームが入り乱れてランキングを争っている。

- 既存タイトルの減衰。同一タイトルのモバイルオンラインゲームは年々プレイヤーが減少し、収入が縮小していく傾向が強い。また、ユーザーの変遷も激しい。現在、既存タイトルの減衰や不調により、同社の売上高は軟調に推移している。

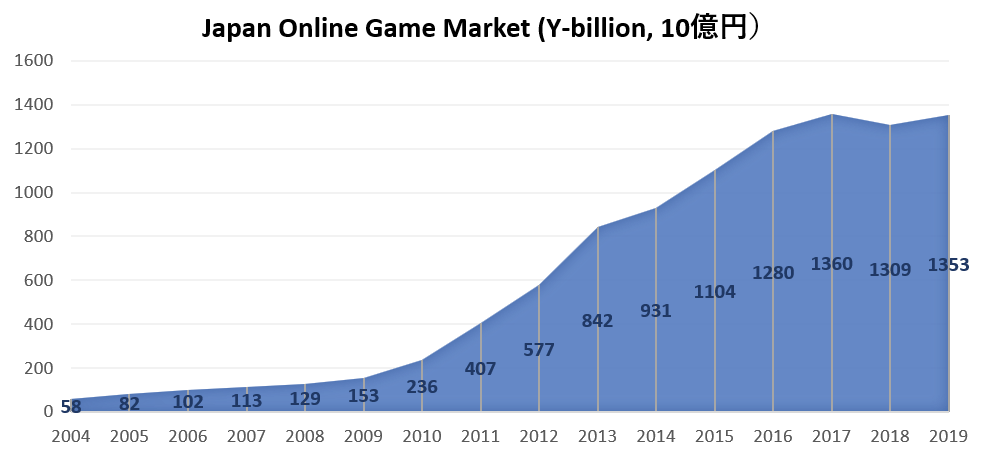

- 国内におけるオンラインゲーム市場の飽和の可能性。JOGA(一般社団法人日本オンラインゲーム協会)の調査によれば、2019 年の国内オンラインゲーム市場の規模は前年比+3%の微増であった。市場ではスマートデバイス向けが90%以上を占めている。ここ近年ではオンラインゲーム市場の成長消失が顕著であり、市場は飽和したのではないかと思われる。スマートフォン普及がすすみゲームプレーヤー数の成長が鈍化したこと、中国など海外からの配信の攻勢などがその背景と考えられ、日本市場は構造的な困難に瀕しているのではないかとみられる。

- 同社は大ヒットゲームを生み出そうとする投資には消極的と見える。CFは大手に及ばず、経営陣はレバレッジの考えもないようである。複数の、まずまずの人気のゲームを長期間継続させる事業スタイルであり、概して同社は、堅実でリスクも恐れないが、大きなリスクまで果敢にとろうとはしないと考えられる。

- 同社は自社オリジナルゲームの開発に消極的である。同社はもっぱら他社IPによるゲームの開発を得意としている。しかしながら、売上の20%程度の版権使用料がかかるため利益率はオリジナルゲームに及ばない。オリジナルゲームの企画開発力の証左となる実績は見当たらない。