2026年4月2日

Japanese

Home

Omega Investment株式会社

デジタルハーツホールディングス(Company Note)

| 株価(8/17) | 1,922 円 | 予想配当利回り(23/3予) | 1.09 % |

| 52週高値/安値 | 2,700/1,405 円 | ROE(TTM) | 26.38 % |

| 1日出来高(3か月) | 101.5 千株 | 営業利益率(TTM) | 8.60 % |

| 時価総額 | 459 億円 | ベータ(5年間) | N/A |

| 企業価値 | 435 億円 | 発行済株式数 | 23.890 百万株 |

| PER(23/3予) | 18.5 倍 | 上場市場 | 東証プライム |

| PBR(22/3実) | 5.53 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

最先端QAソリューションを提供するDX時代のキーカンパニー

注目点

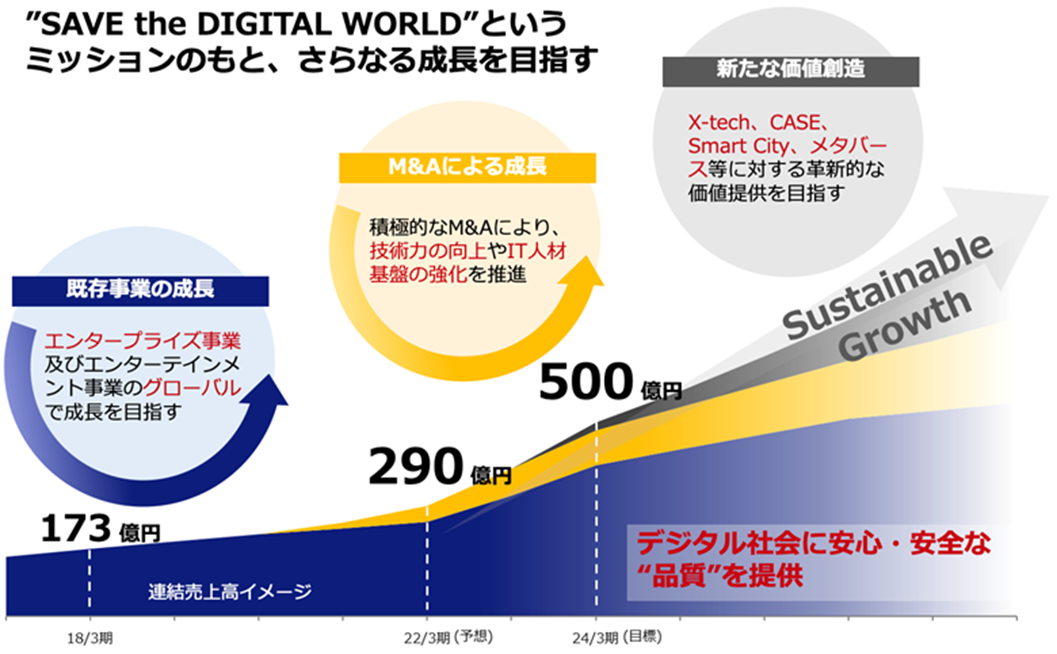

ゲームデバッグから、エンタープライズ向けソフトウエアテストに展開。DXを追い風にエンタープライズ向け事業が急成長中。エンターテインメントはグローバル展開に注力。新経営体制で24/3期 500億円の売上高を目指す。

サマリー

◇デジタルハーツホールディングス(以下、同社)は、ソフトウエアテスト、セキュリティ、ゲームデバッグ・メディアサービスを提供するソフトウエアサービス企業。“SAVE the DIGITAL WORLD”をミッションに掲げ、デジタル社会に安心・安全な“品質”を提供することを目標とする。近年、急成長するエンタープライズ事業と安定的なキャッシュを創出するエンターテインメント分野での実績が他社に無い強み。オーガニックな成長に加え、M&Aにより成長を加速し、2024/3期 売上高 500億円を目指す。

◇好回転する事業モデル:同社の投資評価上の注目点の一つは、高成長が期待されるエンタープライズ事業。近年、注力してきた同事業の売上高は直近4年間CAGR=57%で急成長し、安定的に利益を創出する段階に。同社のグロースドライバーとして今後も高い成長が期待される。一方、エンターテインメント事業は、国内ゲームデバッグ市場で寡占的地位にあり安定的に高い利益を創出。この潤沢なキャッシュフローと強固な財務基盤が、エンタープライズ事業を軸とした今後の成長路線を確かなものとしている。

◇株価の考察:エンタープライズ事業への先行投資が嵩んだ結果、計画値未達の減益決算が続き、同社株価は一時、下落傾向にあった。しかし、2021/3期の同事業の黒字化を契機に反転。2021年12月13日には上場来高値の2,700円をつけた。同社の高いROEに加え、エンタープライズ事業の収益化、高成長を勘案するとヴァリュエーション面での割安感が見受けられる。明確な成長戦略とそれをリードし結果を出し続ける経営陣、盤石な財務状況及び財務戦略を考慮すると、株価面での再評価が期待される。

◇エンタープライズ事業:DXが急速に進展する中、ソフトウエアの品質確保は社会インフラ上、不可欠となっている。ソフトウエアテストは今までインハウスで行われてきたが、日本におけるIT人材不足の深刻化や専門性向上等の観点から、テスト工程のアウトソーシングが今後拡大することが見込まれ、同社にとって追い風となっている。同社は、2017年以降エンタープライズ分野に重点投資を敢行、売上・利益とも第二の事業の柱に育ってきている。今後もオーガニックな成長に加え、M&Aも駆使することで、2021/3〜2024/3期 CAGR=40%以上の売上高成長を目指している。

◇エンターテインメント事業:同社の祖業であるエンターテインメント事業は、国内市場は成熟化しているものの寡占状態にあり、営業利益率ベースで約20%の高い利益を安定的に創出。同社の盤石な財務基盤の元となっている。一方、海外のゲーム市場は今後も高い成長が見込まれており、同社では同分野への進出を積極化しており、中長期的な収益貢献が期待される。

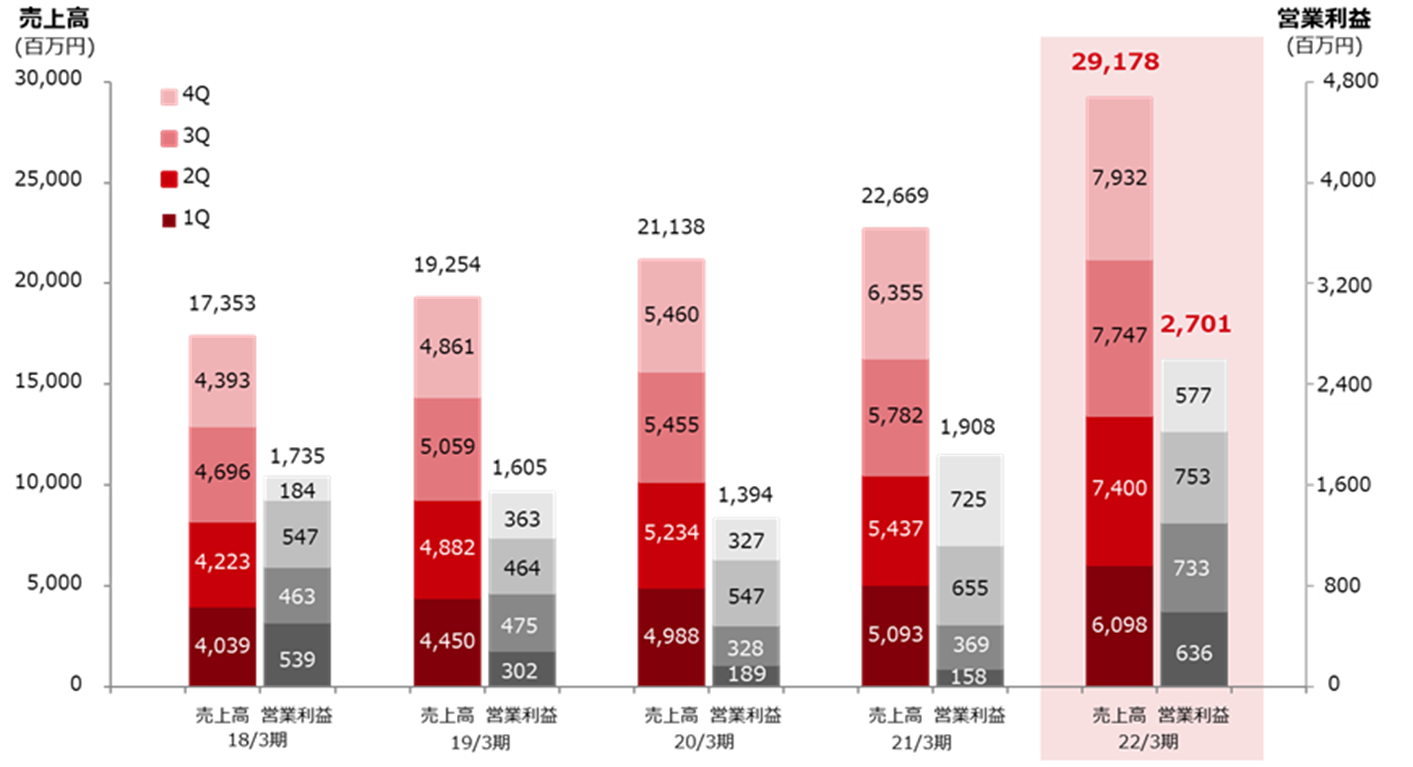

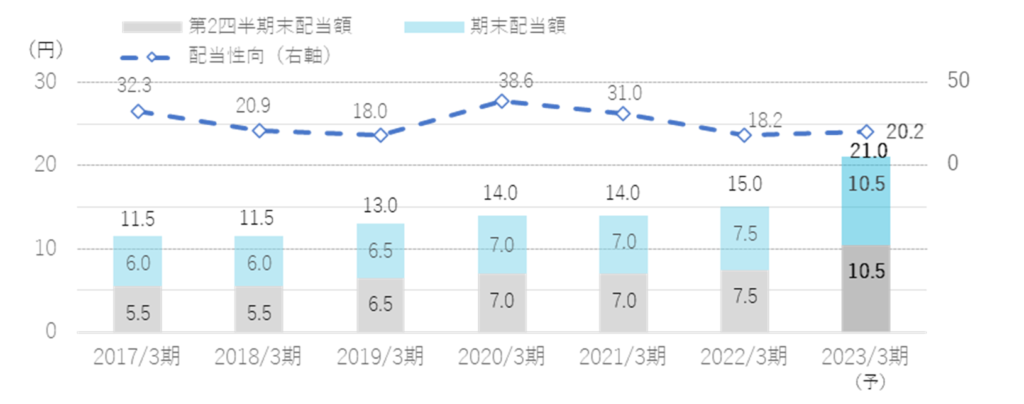

◇直近の収益動向:2022/3期は、売上高 291億円(前期比 29%増)、営業利益 27億円(42%増)と売上高、営業利益とも過去最高を更新。営業利益は、期初計画と比較し3割上振れて着地した。エンタープライズ事業の黒字化が定着したことに加え、エンターテインメント事業で増収効果に加えて粗利率の改善も進んだことが主要因。2023/3期も 22%増収、22%増益を計画。2023/3期、大幅な増配予想(年15円→21円/株)を公表した。

◇中期経営ビジョン:エンタープライズ事業の収益化が実現したことにより、同社では今後も同事業の更なる拡大をベースに一層の事業成長を目指している。2024/3期、エンタープライズ事業 250億円+α、エンターテインメント事業 230億円+αで500億円の売上高を目指す。成長実現のためのファイナンスも公表しており、今後の進捗に注目したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革/グループ概要 | 4 |

| 事業概要 | 7 |

| エンタープライズ事業 | 7 |

| エンターテインメント事業 | 11 |

| 決算動向 | 14 |

| 2022/3期決算実績 | 14 |

| 2023/3期通期見通し | 16 |

| 成長戦略 | 16 |

| 中期経営ビジョン | 16 |

| 株式情報、等 | 18 |

| 株価動向 | 18 |

| ヴァリュエーションの考察 | 19 |

| 大株主の状況/所有者別株式保有の状況/株主還元の方針 | 21 |

| コーポレートガバナンス及びトップマネージメント | 22 |

| サステナビリティ | 24 |

| 財務データ | 25 |

主要財務データ

| 決算期 (単位:百万円) | 2016/3 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 |

| 売上高 | |||||||

| エンタープライズ事業 | 2,382 | 1,952 | 1,892 | 3,302 | 5,022 | 7,021 | 11,492 |

| エンターテインメント事業 | 12,696 | 13,544 | 15,568 | 15,951 | 16,115 | 15,647 | 17,687 |

| 売上高合計 | 15,011 | 15,444 | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 |

| 売上原価 | 10,691 | 10,939 | 12,394 | 13,791 | 15,566 | 16,236 | 20,787 |

| 売上総利益 | 4,321 | 4,506 | 4,959 | 5,463 | 5,572 | 6,434 | 8,391 |

| 販売費及び一般管理費 | 2,357 | 2,600 | 3,223 | 3,858 | 4,178 | 4,525 | 5,690 |

| 営業利益 | 1,964 | 1,907 | 1,736 | 1,606 | 1,394 | 1,908 | 2,701 |

| 経常利益 | 1,958 | 1,997 | 1,783 | 1,651 | 1,372 | 1,975 | 2,778 |

| 親会社株主に帰属する当期純利益 | 361 | 795 | 1,200 | 1,575 | 792 | 974 | 1,780 |

| 流動資産 | 5,064 | 6,221 | 6,813 | 7,403 | 7,453 | 9,744 | 10,392 |

| 現金及び預金 | 2,197 | 3,344 | 3,894 | 4,197 | 3,739 | 5,076 | 5,208 |

| 固定資産 | 1,469 | 1,430 | 1,761 | 2,428 | 3,183 | 4,593 | 7,172 |

| のれん | 437 | 201 | 150 | 481 | 1,027 | 2,467 | 4,763 |

| 資産合計 | 6,533 | 7,651 | 8,575 | 9,832 | 10,637 | 14,338 | 17,565 |

| 負債合計 | 3,444 | 4,793 | 5,005 | 4,819 | 5,198 | 8,024 | 9,989 |

| 純資産合計 | 3,089 | 2,858 | 3,570 | 5,012 | 5,438 | 6,314 | 7,576 |

| 自己資本比率(%) | 43.1 | 34.4 | 39.3 | 48.7 | 46.3 | 39.7 | 39.9 |

| 営業活動によるキャッシュ・フロー | 1,080 | 1,825 | 1,436 | 889 | 1,086 | 1,416 | 3,077 |

| 投資活動によるキャッシュ・フロー | (17) | (610) | (618) | 62 | (1,018) | (1,813) | (2,537) |

| 財務活動によるキャッシュ・フロー | (1,913) | (69) | (250) | (693) | (515) | 1,730 | (546) |

| 現金および現金同等物の期末残高 | 21 | 149 | 1,108 | 58 | 493 | 5,041 | 5,173 |

会社概要

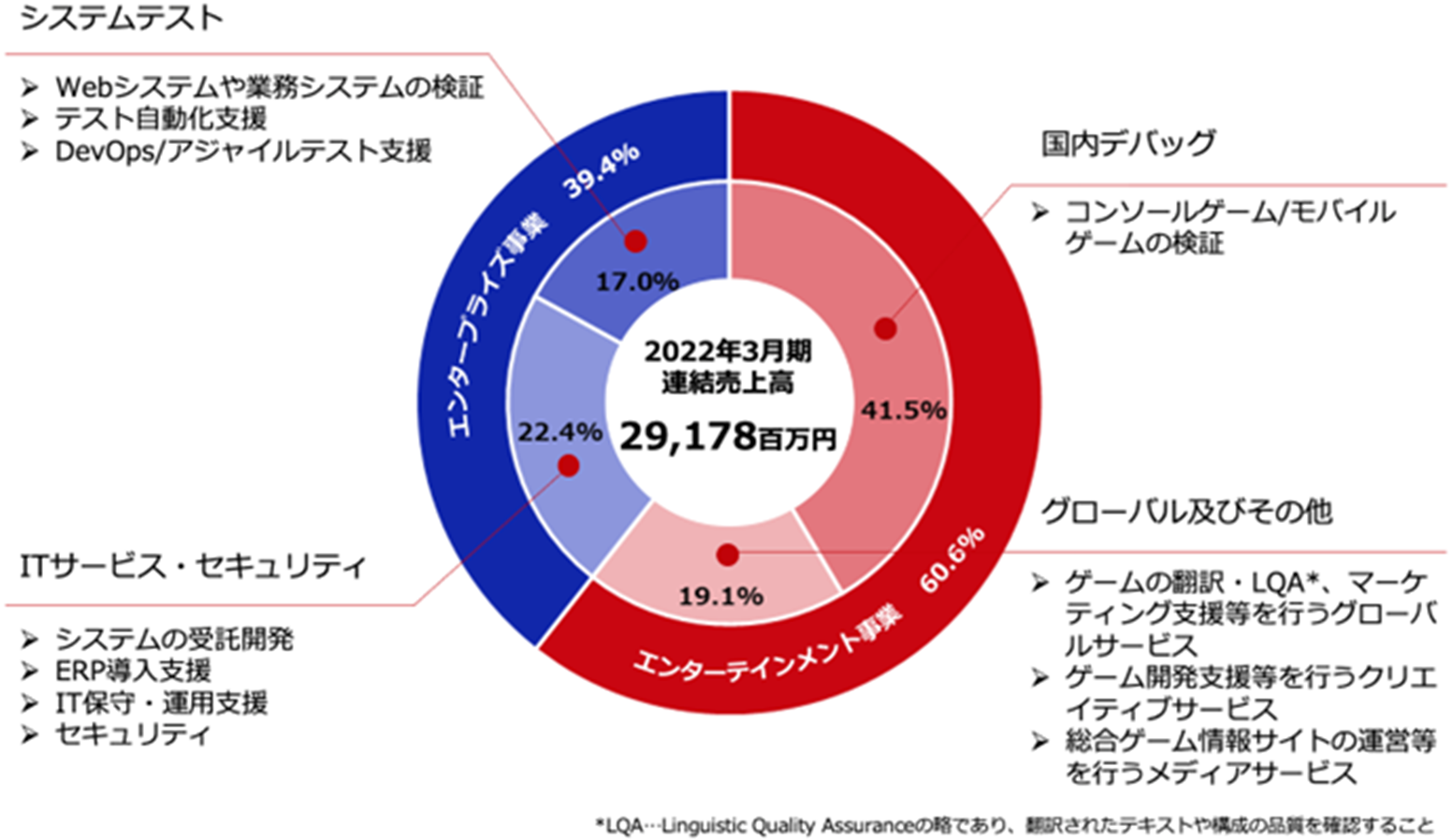

デジタルハーツホールディングス(以下、同社)は、純粋持株会社である同社傘下のグループ各社において、ソフトウエアの不具合を検出し顧客企業に報告するシステムテストサービス及びデバッグサービスを中心に展開。併せて関連するソフトウエアの開発支援や運用・保守、セキュリティ等のサービスも提供。“SAVE the DIGITAL WORLD”をコーポレートミッションに、顧客企業における高品質なソフトウエア開発を総合的に支援する。

事業セグメントは、以下の二つ。

エンタープライズ事業:主に webシステムや業務システム等のエンタープライズ向けシステムを対象に、システムテスト、ITサービス・セキュリティを提供。 QAソリューションやテスト自動化により差別化したサービスに特色。

エンターテインメント事業:主にコンソールゲーム、モバイルゲーム等のエンターテインメント向けコンテンツを対象に、デバッグ(ソフトウエアの不具合をユーザー目線で検出し顧客企業に報告する)サービスの提供や、ゲームタイトルを海外展開する際に必要な支援サービス、ゲームの受託開発、総合ゲーム情報サイトの運営等を提供。

同社の創業時の主要業務はゲームソフトのデバッグサービスであったが、近年ではエンタープライズ分野の拡大に注力、2022/3期の売上構成はエンタープライズ事業が約4割、エンターテインメント事業が約 6割と、エンタープライズ事業が次の収益の柱に大きく育ってきている。

セグメント構成とサービス内訳

売上高及び営業利益の推移

出所:同社資料より Omega Investment 作成

沿革

創業〜株式公開/持株会社化

同社は2001年4月創業。現取締役会長 宮澤 栄一氏がゲームソフトウエアの不具合を検出するデバッグサービスの提供を目的に有限会社デジタルハーツを設立したのに始まる。ゲームデバッグのアウトソースビジネスの草分けの一社。ビデオゲーム産業の勃興時、デバッグ(ゲームソフトの不具合検出)にビジネス機会を見出した宮澤氏の慧眼は注目に値する。同社は株式公開を実現後、海外にも展開。2013年には「株式会社ハーツユナイテッドグループ」を設立し、持株会社体制に移行した(2018年7月、株式会社デジタルハーツホールディングスに商号変更)。

「第二創業期」:エンタープライズ事業に傾注

その後、ゲームデバッグ分野以外のシステムテストやセキュリティ分野の技術蓄積を進め、エンタープライズ分野に本格進出。その際、宮澤氏は取締役会長となり、大手上場企業等で経営者としての実績のある玉塚元一氏を社長に招聘した。玉塚氏のリーダーシップの下、「第二創業期」として、エンタープライズ分野に集中的に経営資源を投下。同分野に強い人材の外部からの採用に加え、社内人材の再教育・戦力化等、人材・技術に積極投資。また、外部との協業等を進めるとともに、2019年8月にはソフトウエアテストの自動化に実績のある米 LOGIGEAR CORPORATION (以下、 LogiGear社)を買収する等、M&Aを積極活用し、エンタープライズ事業の成長を加速化した。LogiGear社に加え、その後も国内外で、エンタープライズの人材・技術強化を目的にM&Aを継続している。その際には、祖業でキャッシュカウのエンターテインメント事業の収益が財務面のベースとなっているといえよう。

エンターテインメント事業は海外市場の成長の取り込み図る

一方、エンターテインメント分野においては、成長が限られる国内市場から、海外事業への展開を加速。2021年3月、主に中華圏のゲームメーカーに対してアジアでのマーケティング支援を行う Metaps Entertainment Limited(現、DIGITAL HEARTS CROSS marketing and Solutions Limited)を株式会社メタップスより買収。エンターテインメント分野は、国内ゲーム市場が成熟化する一方で、海外のゲーム市場は引き続き2桁の高い成長が見込まれており、同社は海外事業の取り込みによる収益拡大の可能性を探っている。

新経営体制で発展期に挑む

2021/3期、エンタープライズ事業が通期黒字化を達成したことにより、同社は、第二創業期から、発展期へと移行。新たな成長に向けた中期経営ビジョンを策定し、玉塚社長から、同氏と共にエンタープライズ事業を牽引してきた二宮 康真氏が新たな代表取締役社長CEOに、取締役CFOとして複数のM&Aを推進してきた筑紫 敏矢氏が取締役副社長CFOに就任した。この新経営体制の下、引続きエンタープライズ事業を中心に成長を加速し、24/3期、売上高500億円を目指すとしている。

同社グループの変遷

| 年 | 月 | 事 項 |

| 2001年 | 4月 | 有限会社デジタルハーツ 設立主にコンソールゲームを対象とするデバッグサービスの提供を開始 |

| 2003年 | 10月 | 株式会社に組織変更 |

| 2007年 | 9月 | Microsoft Corp. より「Xbox 360R」の推奨ゲームテスト企業認定(AXTP)を日本企業として初めて 取得 |

| 2008年 | 2月 | 東京証券取引所マザーズ市場に上場 |

| 2011年 | 2月 | 東京証券取引所市場第一部へ市場変更 |

| 7月 | 韓国に連結子会社として DIGITAL Hearts Korea Co., Ltd. を設立 | |

| 10月 | アメリカに連結子会社として DIGITAL Hearts USA Inc.を設立 | |

| 12月 | タイに連結子会社として DIGITAL Hearts (Thailand) Co., Ltd. を設立 | |

| 2012年 | 3月 | 連結子会社として株式会社 G&Dを設立。ゲームソフトウェア開発のアウトソーシングサービスの提供 を開始 |

| 5月 | 連結子会社として株式会社デジタルハーツ・ビジュアルを設立。3Dコンテンツ制作及びそれに付帯する 業務を同社より分離 |

|

| 11月 | Aetas株式会社の株式を取得し連結子会社化。総合ゲーム情報サイト「4Gamer.nets」 を運営するメディ ア事業を開始 |

|

| 2013年 | 10月 | 株式移転により純粋持株会社である「株式会社ハーツユナイテッドグループ」を設立し純粋持株会社 体制へ移行 |

| 11月 | システム開発事業を行う株式会社ネットワーク二一の株式を取得し連結子会社化 | |

| 2014年 | 4月 | ゲームの受託開発を行う株式会社プレミアムエージェンシーの株式取得及び第三者割当増資引受により 連結子会社化 |

| 2016年 | 1月 | 株式会社 G&D、株式会社デジタルハーツ・ビジュアル、株式会社プレミアムエージェンシーの3社を 合併し株式会社フレイムハーツに商号を変更 |

| 7月 | 中国(上海)に連結子会社として DIGITAL Hearts (Shanghai) Co., Ltd. を設立 | |

| 2017年 | 6月 | 代表取締役の異動をはじめ、経営体制を変更。エンタープライズ領域における事業拡大を加速させる 「第二創業期」を開始 |

| 10月 | 株式会社デジタルハーツを存続会社として株式会社ネットワーク二一を吸収合併 | |

| 2018年 | 6月 | 米国のセキュリティベンチャー企業 Syack, Inc.と協業開始。セキュリティ事業に本格参入 |

| 7月 | 株式会社ハーツユナイテッドグループから株式会社デジタルハーツホールディングスへ商号を変更 | |

| 8月 | システムテスト事業を行う株式会社エイネットの株式を取得し連結子会社化 | |

| 11月 | ソフトウエアテスト技術者資格保有者数が国内最大規模となり、ソフトウエアテストに関する国際的 な資格認定団体であるInternational Software Testing Qualification Board (ISTQB) のパートナーシップ プログラムに置いて、Platinum Partner 認定を取得 |

|

| 2019年 | 1月 | 韓国においてゲームデバッグ及びローカライズサービスを提供するOrgosoft Co., Ltd. の株式を取得し 連結子会社化 |

| 8月 | 豊富なテスト自動化ノウハウ及びテストエンジニアを有するLOGIGEAR CORPORATION の株式取得及び 第三者割当増資引受により連結子会社化 |

|

| 11月 | ペネトレーションテストを提供する株式会社レッドチーム・テクノロジーズを設立 | |

| 12月 | 同社の連結子会社である株式会社デジタルハーツが LINGUITRONICS Co., Ltd. と合弁で Digital Hearts Linguitronics Taiwan Co., Ltd. を台湾に設立 |

|

| 2021年 | 3月 | 中国ゲームメーカーに対するアジア圏でのマーケティング支援を行う Metaps Entertainment Limited の 株式を取得し、子会社を含め計8社を連結子会社化 |

| 3月 | 同社の連結子会社であるLOGI GEAR CORPORATIONが、Salesforceの導入・保守運用を中心とするシス テムコンサルティングを行う MK Partners, Inc. の株式を取得し連結子会社化 |

|

| 3月 | 同社の連結子会社であるLOGI GEAR VIETNAM CO, LTD. が、TP&P Technology Company, Ltd. と合弁で TPP Soft, JSCをベトナムに設立 |

|

| 6月 | IT人材サポート事業を展開する株式会社アイデンティティーの株式を取得し連結子会社化 | |

| 7月 | ソフトウエアテスト技術者資格保有者数が業界トップレベルの規模となり、ISTQBパートナープログラ ムの最上位となる、Global Partner 認定を取得 |

|

| 2022年 | 1月 | 同社の連結子会社であるLOGI GEAR CORPORATIONが、ORACLE 製品の導入支援や保守・運用支援を 行うDEVELOPING WORLD SYSTEMS LIMITED の株式を取得し連結子会社化 |

| 3月 | SAPの導入及び運用コンサルティングに関して実績のある株式会社CEGBを連結子会社化 | |

| 4月 | 同社のエンタープライズ事業を株式会社AGEST(旧株式会社デジタルハーツネットワークス)に統合 する事業再編を実施 |

|

| 4月 | 東京証券取引所の市場区分見直しにより、東京証券取引所市場第一部からプライム市場に移行 | |

| 6月 | エンターテインメント分野の強化を目的に株式会社GameWithと資本業務提携 | |

| 8月 | 同社の連結子会社であるAGESTがソーバル株式会社のソフトウエアテスト事業を吸収分割 |

■はM&A関連事項

グループ概要

グループ再編:エンタープライズ事業を担う AGESTが始動

同社グループは、純粋持株会社である株式会社デジタルハーツホールディングスの下に、連結子会社27社(国内10社、海外17社)及び非連結子会社1社で構成されている(2022年3月末時点) 。2022年4月、エンタープライズ事業を担う株式会社AGEST(旧会社デジタルハーツネットワークス及び株式会社デジタルハーツのエンタープライズ事業を継承)と、エンターテインメント事業を担う株式会社デジタルハーツを中心とする組織体制に再編。それぞれの事業領域において、専門性のさらなる向上や新たな価値創造を強力に推進していく体制を構築した。

事業概要

エンタープライズ事業

大きな成長可能性拡がるエンタープライズソフトウエアテスト市場

DXの進展でソフトウエアの品質確保が重要課題に

DXという言葉に代表されるように、社会、ビジネスのICT化が進む中、情報システムは企業の競争力を左右する重要な経営資源となっている。今までになく情報システムの重要性が増す中、ソフトウエアに必ず内在する不具合を事前に発見・解決し、完成度の高いシステムを提供することがクリティカルとなっている。現代のシステムは、かつてない程膨大かつ複雑になってきており、またネットワーク接続が恒常的でセキュリティ面も含めてシステムの品質確保は容易ではない。周知のように金融や電気通信など様々な分野において、システムの不具合が社会生活に大きな影響を与える事例も発生している。

ソフトウエアテストのアウトソース化が進行中

従来、日本のソフトウエア開発は比較的閉じたシステムで、大手システム開発事業者やSIer等のベンダーが一括して受注し、「要件定義→設計→実装→テスト→運用」(ウォーターフォール型開発)で顧客に納品してきた。日本の情報サービス産業の特徴として、システムエンジニア(SE)の多く(7割程度)がベンダーに所属していることもあり、システムテストはベンダーの社内で行われてきた。一方で、社会のICT化が進む中で、わが国ではSEやプログラマーといったIT人材不足が深刻化している。IT人材の中でのスキルのミスマッチということ等もあり、最大で80万人の人材が不足するという試算もある(経済産業省による)。その結果、大手のシステム開発事業者は自社内のエンジニアを主要な開発に充てることにより開発力を維持し、システムテストに関しては外注するという動きが出ている。また、ソフトウエアの品質保証に求められるスキルセットとシステム開発に求められるスキルセットは異なっており、高い品質を確保するためにはソフトウエアテストに習熟した事業者の第三者の眼で検証した方がより効果的といえる。さらにレガシー的なソフトウエア開発から、近年はアジャイル型の開発手法が求められており、ソフトウエアテストに求められる専門性も高まっている。その結果、今までインハウスで行われていたソフトウエアテストを、テスト専門会社にアウトソーシングするという大きな流れとなっている。

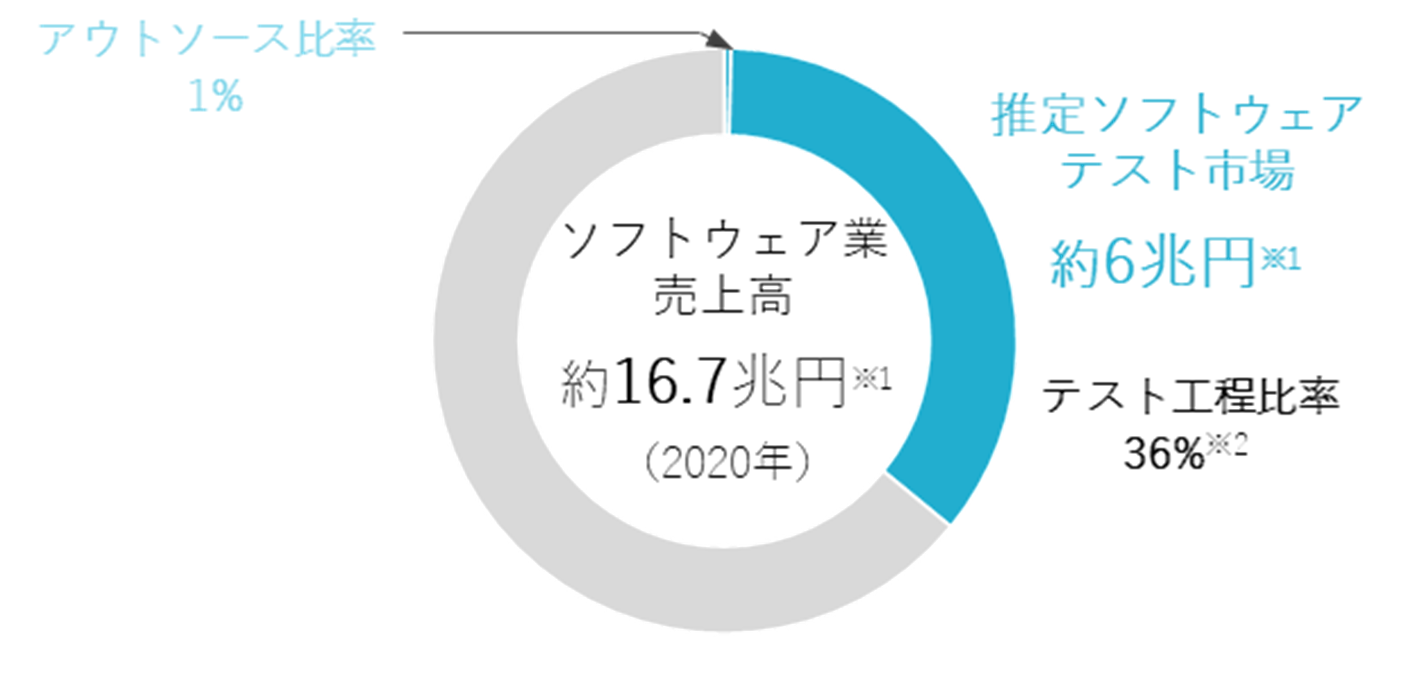

ソフトウエアテストの市場規模は約 6兆円

日本のソフトウエア業の売上高は16兆6,619億円(出所:2021年情報通信業基本調査、総務省・経済産業省)。そのうち、開発工程に占めるテスト工程の比率は、35.6%程度と推定されている(出所:独立行政法人 情報処理推進機構(IPA)「ソフトウエア開発データ白書 2018-2019」中の工程別の実績工数の比率より推定)。ソフトウエア業の売上高に、テスト工程の比率を掛けて、ソフトウエアテスト市場は、6兆円弱と見積もられる。上述の通り、現在、このテスト工程はほとんどがインハウスで行われており、この一部がアウトソースされるだけでも、ソフトウエアテスト専業の各社にとって大きな市場ポテンシャルとなる。ちなみに、現在、エンタープライズ分野の上場ソフトウエアテスト専業は同社を含めて3社で、3社の直近の売上高(エンタープライズ事業のみ)を合計しても 1,000億円に満たず、推定市場の1%に過ぎない。ソフトウエアテストのアウトソーシングが進んでいる米国の調査によると、インハウスによるソフトウエアテストも一定程度は残るとされ、アウトソース比率は30〜40%程度と見積もられている。いずれにしても、現状、同社にとっては大きな成長市場(ブルーオーシャン)が拡がっているといえよう。

ソフトウエアテスト市場規模推計

※2 独立行政法人 情報処理推進機構(IPA)「ソフトウエア開発データ白書 2018-2019」

エンタープライズ市場における同社の強み

最先端品質テクノロジーへの投資による差別化

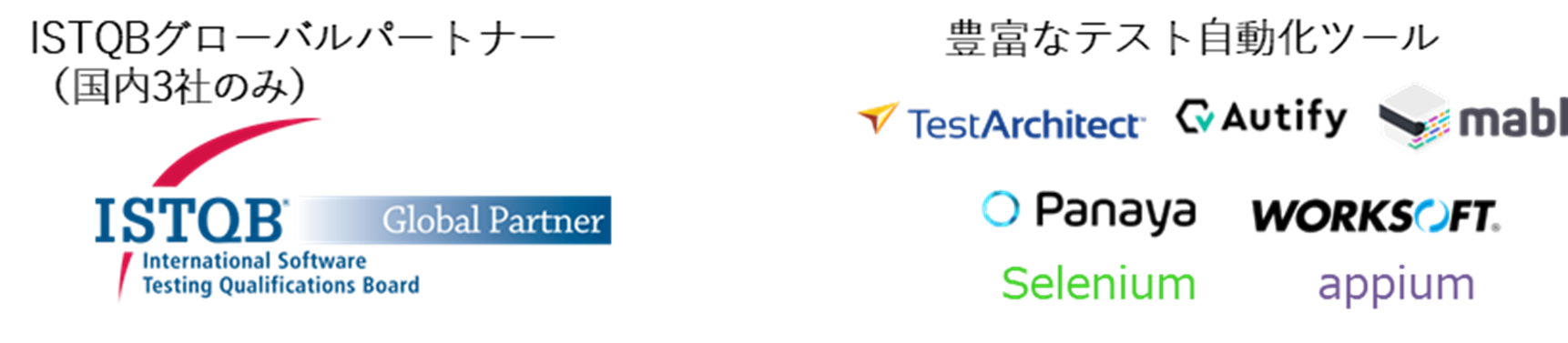

同社では、エンタープライズ事業のトップライン成長を実現するにあたり、最先端品質テクノロジー導入による競争力向上で他社との差別化を図っている。品質強化のための人材の質を高める一環として、ISTQB(International Software Testing Qualifications Board;国際的なソフトウエアテスト技術者の資格認定団体)の検定取得等を推進。同社は国内で3社しかないGlobal Partnerになると共に、同社のエンジニア等のうち365名がISTQBの認定資格を保有している(2022年3月末)。

また、ソフトウエアテストの自動化にも注力し、多様な自動化ツールを提供。ソフトウエアテスト分野で先行し自動化ツールに強い LogiGear の子会社化もその一例である。更に、様々なハイレベル人材の採用すると共に、国内外のソフトウエアテストの権威と協力。また、研究機関として AGEST Testing Lab. を新設し産学連携による新たなテスト手法の研究・実用化も推進している。

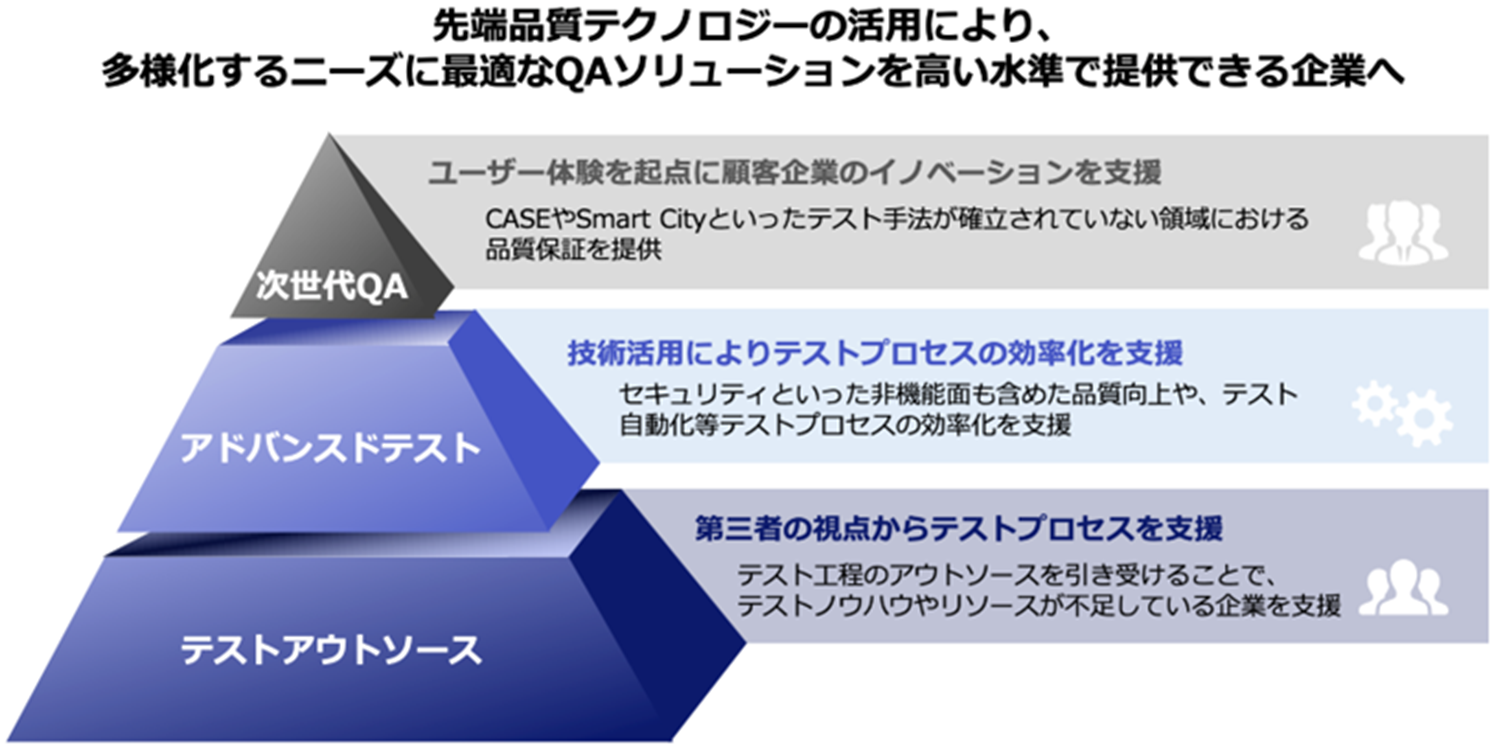

ソフトウエア産業は労働集約的な収益モデルに陥りやすいが、同社ではこれら最先端技術を駆使することで、ソフトウエアテストのアウトソースをベースに、セキュリティや自動化を含むアドバンステストで差別化。今後はさらに、まだ手法が確立されていない次世代QAを提供することにより、高付加価値型の収益モデルの実現を目指している。

国内外のソフトウエアテストの権威によるサポート体制

エンタープライズ事業で目指す姿

エンタープライズ事業のM&Aの狙いと実績

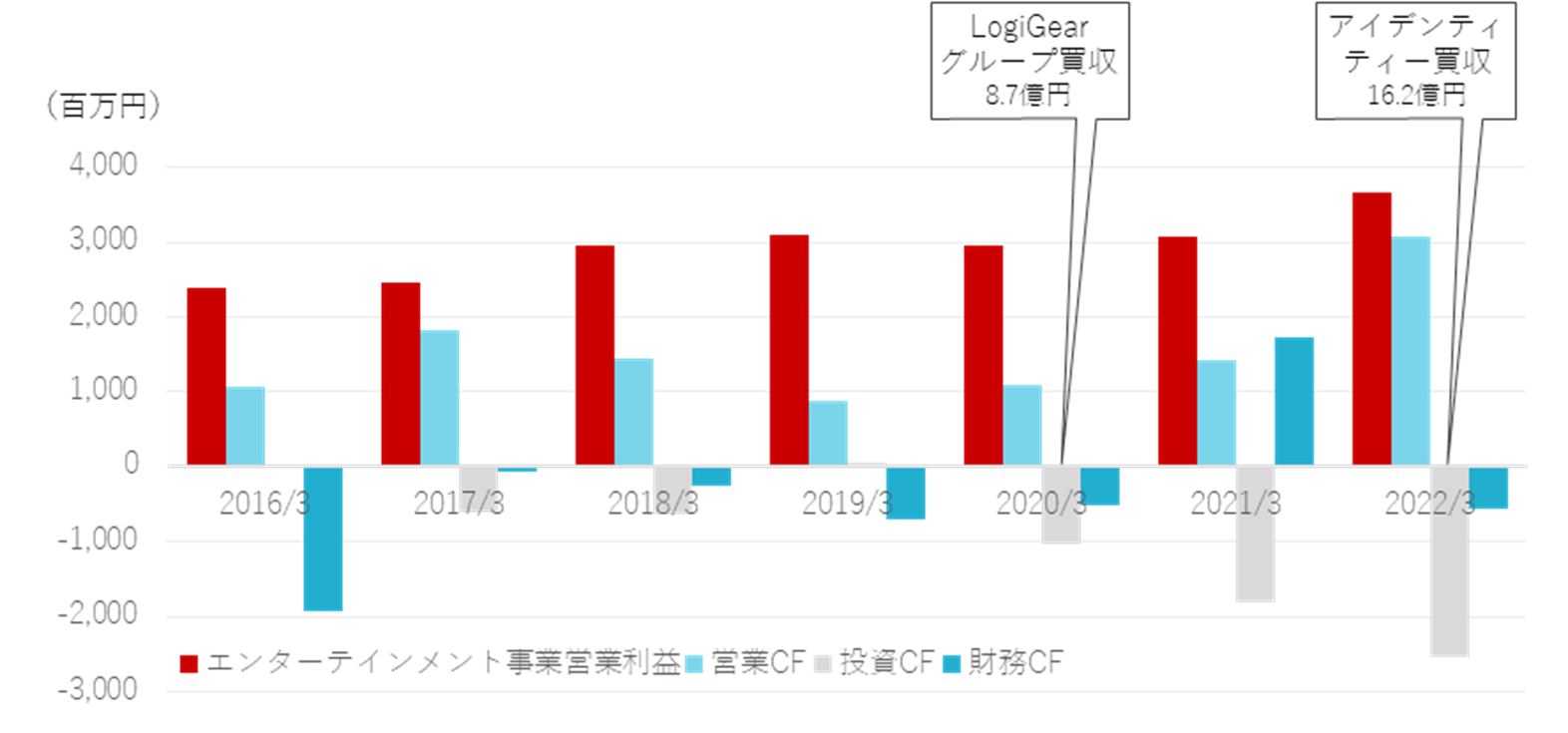

エンターテインメント事業営業利益とCFの推移

M&A戦略を支える堅固な財務基盤

前記の技術面での優位性を短期間に実現するべく、同社は積極的なM&Aによりエンタープライズ事業の人的リソースの確保や技術力・ノウハウの獲得を行ってきた。それらを可能にしているのが、同社の堅固な財務基盤。同社のキャッシュカウであるエンターテインメント事業は20%前後の営業利益率を確保し、30億円規模の営業利益をあげてきた。その結果、10億〜30億円規模の営業キャッシュフローを毎年稼ぎ出しており、そのキャッシュフローとBSに積み上がった50億円+の現預金が、エンタープライズビジネスへの先行投資、M&A戦略を可能にしてきたといえる。

エンタープライズ事業セグメント

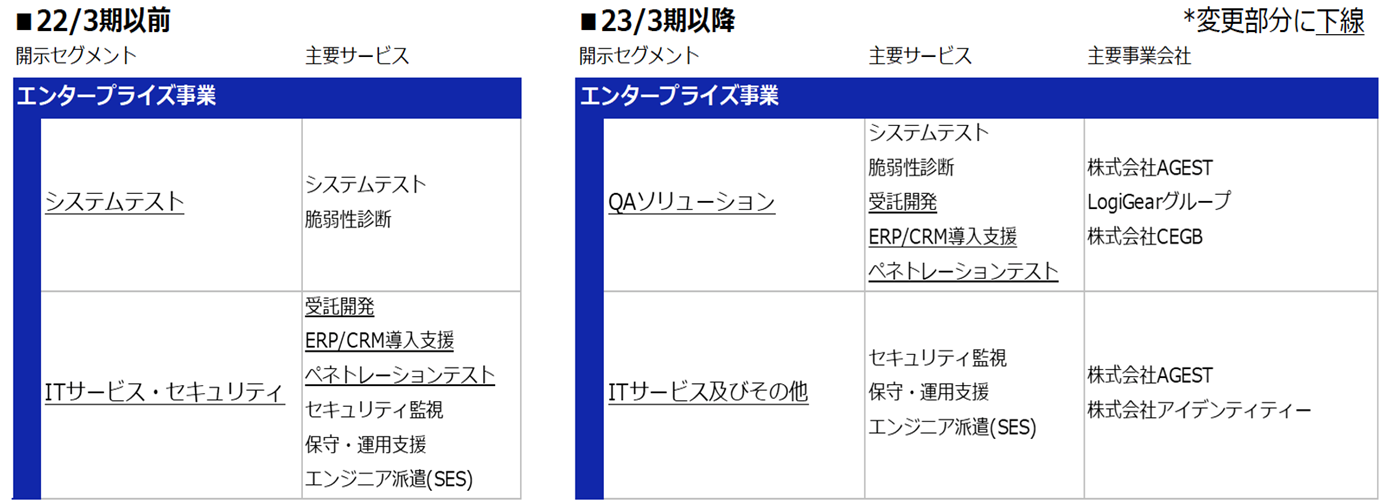

エンタープライズ事業は、a)システムテスト:主に webシステムや業務システム、ビジネスアプリ等幅広いソフトウエアの不具合を検出する、と、 b)ITサービス・セキュリティ:システムの受託開発サービス、保守、運用支援等のITサポート、セキュリティなどのサービスを提供する、の2つのサブセグメントより構成*(2023/3期より、サブセグメントの変更をしており、次頁後段の補足説明を確認のこと)。

沿革でも記したように、同社は2017年より「第二創業期」として、エンタープライズ事業に積極投資。同事業を次世代のグロースドライバーとして注力、発展させてきた。その結果、2017/3期〜2022/3期の売上高のCAGRは42.6%と高成長を記録。事業拡大に向けた先行投資により2018/3期〜2020/3期までセグメント損失が続いたが、2021/3期には黒字化を達成。 2022/3期は 5.6%の営業利益率を記録した。同事業の従業員数は、M&Aによる増員もあり、同期間にCAGR=6割のペースで増加。2022/3期末の従業員数は 929人と全従業員数の過半数を占めるまでになった(次頁、表参照)。

エンタープライズ事業収益推移

| 決算期 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | CAGR 17/3〜22/3 |

| 売上高(全社) | 15,444 | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 | 13.6% |

| 前年比 | 2.9% | 12.4% | 11.0% | 9.8% | 7.2% | 28.7% | – |

| エンタープライズ事業 | 1,952 | 1,892 | 3,302 | 5,022 | 7,021 | 11,492 | 42.6% |

| 前年比 | -18.1% | -3.8% | 75.8% | 52.1% | 39.8% | 63.7% | – |

| 売上構成比 | 12.6% | 10.8% | 17.1% | 23.8% | 31.0% | 39.4% | – |

| システムソフト | 778 | 1,084 | 1,395 | 2,414 | 3,581 | 4,954 | 44.8% |

| 前年比 | 14.2% | 39.3% | 28.7% | 73.0% | 48.4% | 38.3% | – |

| 売上構成比 | 5.0% | 6.2% | 7.2% | 11.4% | 15.8% | 17.0% | – |

| ITサービス・セキュリティ | 1,193 | 808 | 1,907 | 2,608 | 3,439 | 6,537 | 40.5% |

| 前年比 | -29.9% | -32.3% | 136.0% | 36.8% | 31.9% | 90.1% | – |

| 売上構成比 | 7.7% | 4.7% | 9.9% | 12.3% | 15.2% | 22.4% | – |

| 営業利益(全社) | 1,906 | 1,735 | 1,605 | 1,394 | 1,908 | 2,701 | 7.2% |

| 前年比 | -2.9% | -9.0% | -7.5% | -13.1% | 36.9% | 41.5% | – |

| 営業利益率 | 12.3% | 10.0% | 8.3% | 6.6% | 8.4% | 9.3% | – |

| エンタープライズ事業 | 203 | (14) | (226) | (67) | 188 | 649 | 26.2% |

| 前年比 | 185.9% | – | – | – | – | 244.8% | – |

| セグメント利益率 | 10.4% | -0.7% | -6.8% | -1.3% | 2.7% | 5.6% | – |

| 従業員数(全社、人) | 648 | 750 | 862 | 1,330 | 1,431 | 1,683 | 21.0% |

| 従業員数(エンタープライズ、人) | – | – | 213 | 619 | 709 | 929 | 63.4% |

| 〔臨時従業員](人) | – | – | 45 | 103 | 123 | 130 | 42.4% |

| 従業員数(含、臨時従業員) | – | – | 258 | 721 | 832 | 1,059 | 60.1% |

出所:同社資料よりOmega Investment 作成

a)システムテスト

システムテストは、エンタープライズが利用するwebシステムや業務システム、あるいはビジネスアプリ等をはじめとする幅広いビジネスソフトウエアの不具合を検出するサービス。エンタープライズ分野の事業会社AGESTを中心に、エイネット、LogiGear、MK Partners, Inc.、TPP SOFT、DWSのグループ会社が同サービスを提供する。

具体的なサービスとしては、webシステムや業務システムの検証、テスト自動化支援、脆弱性診断、DevOps/アジャイルテスト支援があげられる。

システムテストの直近5年間の売上高 CAGRは 44.8%。特に、LogiGearの業績が寄与した2020/3期は、前期比73%の大幅増収となった。

b)ITサービス・セキュリティ

システムの受託開発に加え、ERP導入支援や保守運用支援、さらにペネトレーションテスト、セキュリティ監視等を提供する。特に近年は、サイバー攻撃等が活発化しており、セキュリティに関するニーズは高い。同サービスは、AGEST、アイデンティティー、CEGBが提供する。

アイデンティティーは、フリーランスエンジニア等のIT人材を対象に、フリーランスマッチング、人財紹介や人材派遣といった人材サービスを顧客企業に提供している。アイデンティティーをグループ化したことにより、約 13,000人(登録ベース)の高度ITエンジニアの活用が可能となり、エンタープライズ事業におけるキャパシティが大きく拡大した。

*サブセグメントの変更について

同社では、2023/3期よりエンタープライズ事業のサブセグメントを以下の通り変更した。今後は、このサブセグメントで見ていくことになるが、本稿では過去のトレンドの分析上、従前のセグメントで議論している。

エンターテインメント事業

寡占化が進み安定成長の国内市場、引続き高成長が期待できる海外市場

国内ゲーム市場は成熟化、安定的成長

エンターテインメント事業は同社の祖業であり、ゲームコンソール向けのデバッグサービスが基礎。現在、エンターテインメントのデバッグの対象として、ゲームコンソール(SONY Playstation、Nintendo、Microsoft Xboxといった家庭用ゲーム機、等)、モバイルゲームが主要2分野としてあげられる。基本的にデバッグの売上は、個々のソフトの販売金額には相関しないが、それぞれの市場の動向によって発売されるゲームタイトルの本数に依存する。現状それぞれの市場規模を見てみると、以下の通り。

1)ゲームコンソール(ハード+ソフト):2007年に7,031億円のピークをつけた後、下降傾向にあったが、新型コロナウイルス感染症(以下、感染症)拡大後の巣篭もり需要の発生もあり、2021年は 3,614億円となっている。(出所:ファミ通ゲーム白書)。

2)モバイルゲーム:2021年の市場規模は1兆3,060億円。スマートフォンの登場時にはCAGR = 34%で伸びていたが、直近 5年間はCAGR = 6%の伸びとなっている(出所:ファミ通モバイルゲーム白書) 。

このように、それぞれ市場は成熟化しつつあり、安定的な市場規模が期待できる。また、ゲームコンソールの場合は、新型機種が発売になると、その前後で新しいタイトルが制作されるため、デバッグ需要も発生する。

直近では、新型コロナウイルス感染症拡大下、巣篭もり需要等によりゲームコンソールのデバッグニースが増加した。

デバッグ市場:高い参入障壁

エンタープライズ向けのソフトウエアと異なり、エンターテインメント市場のソフトウエアのデバッグは比較的アウトソースによるバグ出しが一般的となっている。ゲーム制作の開発スケジュールは流動的なことが多い一方で、デバッグ作業は恒常的に発生するわけではないため、デバッグ人材を機動的に提供できる専門会社によるアウトソーシングが進んだと考えられる。一方で、ゲームデバッグビジネスは、参入障壁が高いのも特徴。ハードウエア各社の認証を受けた検証機材を用意したり、顧客のニーズに合わせた多様な検証機材を揃える必要があること、新作ゲーム発売時に合わせて多数のテスターで短時間に対応する必要があること、また、発売前のタイトルの機密保持上、クライアントからは厳格なセキュリティ管理を求められること、等がその理由にあげられる。

デバッグ市場:寡占化進む、市場規模は 300〜400億円程度と試算

現状、日本のデバッグ市場は、同社とポールトゥウインホールディングス(TSE:3657、デバッグは、事業会社であるポールトゥウイン株式会社)がほぼ市場を二分し寡占化が進行。また、SHIFT(TSE:3697)が2013年より参入してきている。3社の有価証券報告書をベースに、2021年のデバッグの市場規模を計算してみると、300〜400億円程度と試算される(但し、ポールトゥウインは翻訳などのサービスが含まれている可能性があること、3社以外のプレーヤーの存在を考慮する必要がある)。過去、5年間程度を遡っても、毎年 1桁程度の安定的な成長となっている。

デバッグサービスは比較的高い利益率を享受

高い参入障壁による寡占化が進み、またクライアントにとっても不可欠なサービスであるため、デバッグ各社は比較的高い利益率を享受している。同社は継続的に20%前後の営業利益率を、SHIFTもエンターテインメント事業で同程度の営業利益率(22.2%、2021/8期)をあげている。また、ポールトゥウインホールディングスの営業利益率は近年低下傾向にあるものの15%前後となっており、各社にとって収益性の高いビジネスといえる。

世界のゲーム市場は高成長続く

日本のゲーム市場は成熟しているが、グローバルレベルでは高成長が続いている。2022年の世界のゲーム市場は 2,086億USドル。CAGR=7.9%で成長し、2027年には3,047億USドルに達すると予想されている。特に、中国を代表としてアジア地域での成長は著しく、アジアの市場規模は 2022年 1,183億USドル→2027年 1,753億ドルとCAGR 8.3%の成長が見込まれている(出所:Statista)。ゲームデバッグの規模は詳らかでは無いが、近年ではゲームタイトルの海外展開が増大する中、同社グループが手掛ける翻訳をはじめとしたマーケット支援の需要は高いと予想される。

エンターテインメント市場における同社の強み

高いデバッグシェア

同社は、新規コンソルゲームトップ100タイトルのデバッグ関与率、約75%と高いシェアを誇っている(2022/3期、同社調べ)。同社は、ゲーム開発会社とゲームタイトル(シリーズもの等)を通じて長いビジネスリレーションがあり、お互いにノウハウが蓄積されてきている。クライアントにとってもスイッチングコストが高くなるため、一度獲得した顧客からは継続的にデバッグの注文が入ることとなる。

テスター約8,000人の人材プールと20カ所を超えるテストセンター

エンターテインメント分野における同社の大きな強みは、約8,000名の登録テスター。ゲームのデバッグには際しては、ゲーム毎に、例えば、シューティングゲーム、スポーツゲーム、カーレース等、ゲームの種類によってデバッグに求められるスキルが異なる。また顧客のニーズに短期間で的確に応えるためには、経験豊富なテスターの人材確保が必要であり、同社は業界トップレベルのテスター人材を擁している。テスターの働く拠点として、国内13ヶ所、海外8ヶ所のテストセンター(Lab.)を開設、万全なセキュリティ対策を施したLab.での作業が可能となっている。2022年6月には、同社初のグローバルサービス専用拠点、「Tokyo Lab.」を渋谷に開設した。なお、感染症対策として、一部の作業はリモートでも対応が可能となっている。

多様な検証機材

コンソールゲームのデバッグには、ハードウエア各社の認証を受けた検証機材が必須となる。また、モバイルゲームデバッグには多様な検証機材が必要で、同社は長年の実績によりこのような検証機材を数多く取り揃えている。現在、コンソールゲーム機 2,054台、スマートデバイス(スマートフォン等) 6,782台を確保しており、様々な顧客ニーズへの対応が可能となっている。

強いキャッシュ創出力

エンタープライズ分野でも記したように、同社のエンターテインメント事業は安定的なキャッシュを創出することが強みである。安定的な国内市場を背景に、同市場の寡占化により高利益率を享受。毎年、約30億円の営業利益をあげている。同事業により創出されたキャッシュが、結果的にエンタープライズ事業急成長の実現を可能とした。

エンターテインメント事業セグメント

主に コンソールゲーム、モバイルゲーム等のエンターテインメント向けコンテンツを対象に、a)国内デバッグ:ソフトウエアの不具合をユーザー目線で検出し、顧客企業に報告するサービス、b)グローバルおよびその他:ゲームタイトルを海外展開する際に必要な翻訳・LQA(Linuistic Quality Assurance;翻訳されたテキストや構成の品質を確認すること)やマーケティング支援を行うグローバルサービスの他、ゲームの受託開発・2D/3Dグラフィック制作を行うクリエイティブサービス、総合ゲーム情報サイト「4Gamer.net」の運営等を行うメディアサービスを提供している。

既述の通り、エンターテインメント事業は、国内での高いシェアを背景に安定的に利益を創出。直近5年間の、同事業の売上高のCAGR = 5.5%で、同期間の営業利益率の平均は 19.4%となっている。

一方、国内市場が成熟化する中、中国やアジアを始めとした海外市場の成長は著しい。同社ではエンターテインメント事業の今後の成長ターゲットとして、海外市場にフォーカス。中国ゲームメーカーにアジア圏でのマーケティング支援を行う Metaps Entertainment Limited の株式を取得し、子会社を含め計8社を連結子会社化。2021年6月、DIGITAL HEARTS CROSS Marketing & Solutions(DHX)に名称変更、同地域でのビジネス拡大に注力している。ボトムラインでの収益貢献には時間を要する見込みだが、同社のグローバル展開の一翼を担っていく計画である。

エンターテインメント事業収益推移

| 決算期 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | CAGR 17/3〜22/3 |

| 売上高(全社) | 15,444 | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 | 13.6% |

| 前年比 | 2.9% | 12.4% | 11.0% | 9.8% | 7.2% | 28.7% | – |

| エンターテインメント事業 | 13,544 | 15,568 | 15,951 | 16,115 | 15,647 | 17,687 | 5.5% |

| 前年比 | 6.7% | 14.9% | 2.5% | 1.0% | -2.9% | 13.0% | – |

| 売上構成比 | 87.7% | 89.7% | 82.8% | 76.2% | 69.0% | 60.6% | – |

| 新サブセグメント | |||||||

| 国内デバッグ | – | – | – | – | 11,536 | 12,123 | – |

| 前年比 | – | – | – | – | – | 5.1% | – |

| 売上構成比 | – | – | – | – | 50.9% | 41.5% | – |

| グローバル及びその他 | – | – | – | – | 4,111 | 6,537 | – |

| 前年比 | – | – | – | – | – | 19.2% | – |

| 売上構成比 | – | – | – | – | 18.1% | 19.1% | – |

| 旧サブセグメント | |||||||

| デバッグ | 11,524 | 13,186 | 13,103 | 13,823 | 13,058 | – | – |

| 前年同期比 | 10.2% | 14.4% | -0.6% | 5.5% | -5.5% | – | – |

| 売上高構成比 | 74.6% | 76.0% | 68.1% | 65.4% | 57.6% | – | – |

| ゲームコンソール | 3,483 | 4,174 | 4,356 | 4,709 | 4,830 | – | – |

| 前年同期比 | 1.0% | 19.8% | 4.4% | 8.1% | 2.6% | – | – |

| 売上高構成比 | 22.6% | 24.1% | 22.6% | 22.3% | 21.3% | – | – |

| モバイルソリューション | 6,262 | 7,399 | 8,172 | 8,173 | 7,653 | – | – |

| 前年同期比 | 25.4% | 18.2% | 10.4% | 0.0% | -6.4% | – | – |

| 売上高構成比 | 40.5% | 42.6% | 42.4% | 38.7% | 33.8% | – | – |

| アミューズメント | 1,778 | 1,612 | 775 | 939 | 573 | – | – |

| 前年同期比 | -11.6% | -9.3% | -51.9% | 21.2% | -38.9% | – | – |

| 売上高構成比 | 11.5% | 9.3% | 4.0% | 4.4% | 2.5% | – | – |

| クリエイティブ | 1,465 | 1,743 | 1,891 | 1,226 | 1,449 | – | – |

| 前年同期比 | -15.3% | 19.0% | 8.5% | -35.2% | 18.2% | – | – |

| 売上高構成比 | 9.5% | 10.0% | 9.8% | 5.8% | 6.4% | – | – |

| メディア及びその他 | 554 | 638 | 956 | 1,066 | 1,139 | – | – |

| 前年同期比 | 8.2% | 15.2% | 49.8% | 11.5% | 6.9% | – | – |

| 売上高構成比 | 3.6% | 3.7% | 5.0% | 5.0% | 5.0% | – | – |

| 営業利益(全社) | 1,906 | 1,735 | 1,605 | 1,394 | 1,908 | 2,701 | 7.2% |

| 前年比 | -2.9% | -9.0% | -7.5% | -13.1% | 36.9% | 41.5% | – |

| 営業利益率 | 12.3% | 10.0% | 8.3% | 6.6% | 8.4% | 9.3% | – |

| エンターテインメント事業 | 2,453 | 2,966 | 3,086 | 2,964 | 3,077 | 3,668 | 26.2% |

| 前年比 | 3.1% | 20.9% | 4.0% | -4.0% | 3.8% | 19.2% | – |

| セグメント利益率 | 18.1% | 19.1% | 19.3% | 18.4% | 19.7% | 20.7% | – |

| 従業員数(全社、人) | 648 | 750 | 862 | 1,330 | 1,431 | 1,683 | 21.0% |

| 従業員数(エンターテインメント、人) | – | – | 555 | 552 | 567 | 525 | -1.8% |

| 〔臨時従業員](人) | – | – | 3,261 | 3,416 | 3,288 | 3,466 | 2.1% |

| 従業員数(含、臨時従業員) | – | – | 3,816 | 3,968 | 3,855 | 3,991 | 1.5% |

出所:同社資料よりOmega Investment 作成

決算動向

通期連結売上高 / 営業利益トレンド

2022/3期通期決算実績

新経営陣一年目、満額回答の決算

エンタープライズ事業、エンターテインメント事業ともに、M&A効果もあり売上高、営業利益とも過去最高を更新。営業利益は期初計画比 3割上振れて着地した。2022年4月初より、グループ再編により組成したエンタープライズ事業の中核会社 AGESTが始動。2023/3期は 2割増収、営業利益 2割増益を計画。大幅な増配予想を公表しており、引続き今後の株価動向に注目したい。

2022/3期通期決算実績:売上高、利益とも過去最高を更新

同社の2022/3期通期決算は、エンタープライズ事業、エンターテインメント両事業とも好調に推移。既存事業の成長にM&A効果も加わり、大幅増収・増益を達成。売上高 291億円(29%増)、営業利益 27億円(42%増)と過去最高。営業利益は期初計画比 約3割上振れて着地した。

積極的な先行投資を行なっていたエンタープライズ事業は、21/3期3Qより安定的に利益を創出する規模に成長(セグメント利益、6.5億円、3.5倍増)。また、キャッシュカウであるエンターテインメント事業は20%と高水準の営業利益率を確保、セグメント利益は 36.7億円(19%増)と潤沢なキャッシュを創出した。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2018/3 | 17,353 | 12.4 | 1,735 | -9.0 | 1,782 | -10.8 | 1,200 | 50.9 | 55.14 | 11.50 |

| 2019/3 | 19,254 | 11.0 | 1,605 | -7.5 | 1,651 | -7.4 | 1,575 | 31.3 | 72.13 | 13.00 |

| 2020/3 | 21,138 | 9.8 | 1,394 | -13.2 | 1,372 | -16.9 | 792 | -49.7 | 36.31 | 14.00 |

| 2021/3 | 22,669 | 7.2 | 1,908 | 36.9 | 1,975 | 43.9 | 974 | 23.0 | 45.15 | 14.00 |

| 2022/3(実績) | 29,178 | 28.7 | 2,701 | 41.5 | 2,778 | 40.7 | 1,780 | 82.7 | 82.35 | 15.00 |

| 2023/3(会予) | 35,500 | 21.7 | 3,290 | 21.8 | 3,290 | 18.4 | 2,250 | 26.4 | 104.04 | 21.00 |

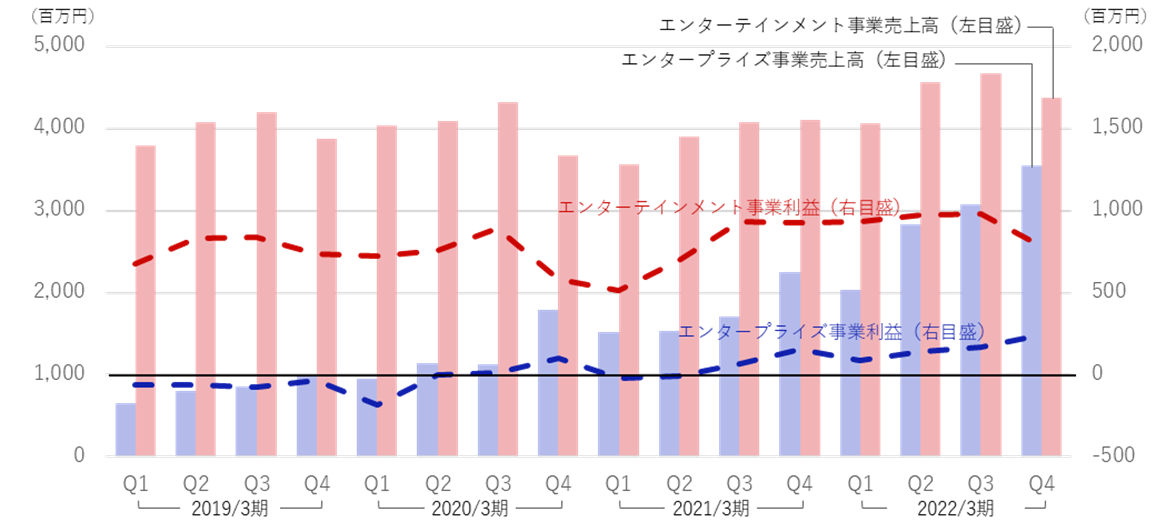

セグメント別売上高/利益の推移

エンタープライズ事業の成長に伴い、既報の通りグループ組織再編により、エンタープライズ事業を担う中核会社“株式会社AGEST”が4月1日より始動した。エンタープライズ事業においては、斯界の権威との協業を進める等、より高品質レベルでのQAソリューションの提供により更なる成長を狙う。一方、エンターテインメント事業は引続き、事業子会社“株式会社デジタルハーツ”が担う。

セグメント別動向

・エンタープライズ事業:6割増収(11,491百万円)、セグメント利益率は 5.7%に

DXの加速に加え、近年のM&A効果もありエンタープライズ事業は売上高ベースで6割増加。セグメント利益も黒字化が定着し 649百万円、前期比 3.5倍となった。M&Aによるのれんの償却をこなし、同事業のセグメント利益率は 5.7%、4Q単独では 6.9%となっている。

ーシステムテスト:38.3%増収(4,954百万円)。引き続きエンジニアの増強や営業強化に注力するとともに、品質向上に関するトータルソリューションの提案を積極化すること等により、新規顧客数の増加及び既存顧客との取引規模を拡大。また、同社では戦略的にM&Aを進めてきているが(P9、図参照)、M&Aによりグループに取り込んだ MK Partners 及びTPP SOFTの業績が2Qから、DEVELOPING WORLD SYSTEMSの業績が4Qから寄与している。また既存事業でも前期比 20%の成長を実現した。事業拡大のための投資を継続的に行っているが、粗利益率ベースで35.2%と高水準の収益率を維持。テスト自動化ツールの活用等、高水準のQAソリューションの提供で、競合との差別化を図っていく。

ーITサービス・セキュリティ:90.1%増収(6,537百万円)。 DXの加速やリモートワークの拡大等を背景に、受託開発・SES、保守・運用、セキュリティ、全てのサービスにおいて前期比 20%以上の成長を記録。2021年6月にM&Aにより取得した株式会社アイデンティティーの業績が2Qより寄与した。成長の肝となる人材への投資も引続き積極的に行っており、社内のセキュリティ人材は前期比 1.4倍に増員している。

・エンターテインメント事業:13.0%増収(17,687百万円)、セグメント利益 19.2%増

コンソールゲーム市場が好況に推移。また、コンテンツの海外展開の加速を背景に、増加する需要を確実に獲得し、国内デバッグ、グローバル及びその他、ともに好調に推移。グローバル及びその他はM&A効果もあり 35.3%の増収となった。利益面では、増収効果及び粗利率改善により 19.2%増益、3,668百万円を計上。同社のキャッシュカウとして継続的に高水準の利益を稼ぎ出している。セグメント利益率も 20.7%と高収益率を記録。

ー国内デバッグ:5.1%増収(12,123百万円)。2022/3期は、21/3期上期に受けた感染症拡大に伴うクライアントにおける開発遅延の影響からの反動増があった。更に、国内主要コンソールゲーム向けの新規タイトル開発が活発化したことにより、好調に推移。これらの増収効果に加え、オペレーション改革等を積極推進し、粗利益率は2.5ポイント改善、通期粗利益率は 31.1%と高収益率を確保している。

ーグローバル及びその他: 35.3%増収(5,563百万円)。ゲーム市場の好環境を背景に、クロスボーダー/グローバル案件を獲得。グローバル・クリエイティブ・メディア及びその他の全てのサービスにおいて2桁の増収を達成した。当期 2Qからは、M&Aにより取得した DIGITAL HEARTS CROSS グループ(DHX、旧 Metaps Entertainment Limited、2021年3月買収)も業績に大きく寄与している。

2023/3期通期見通し:引続き高成長を予想、大幅増配へ

2023/3期通期業績は、エンタープライズ事業が成長を牽引し2割増収を見込む。利益面では、成長投資を加速しながらも 2割増益を計画している。エンタープライズ事業はDXの進展を背景としたオーガニックな成長に加え2022年3月期にM&Aで獲得した企業の業績が通年で貢献、 34%増収(153億円)を見込む。一方、エンターテインメント事業は市場環境の変化に対応した新たなサービスの拡大やグローバル分野の強化により 14%増収(201億円)を計画している。

好業績を株主還元にも反映し、過去最高額となる +6.0円の増配を予定。

成長戦略

中期経営ビジョン

エンタープライズ X エンターテインメントで成長を加速

同社は2021/3期の決算発表時、中期経営ビジョンを公表。2021年以降を発展期と位置付けた。その後、具体的な目標数値、それを実現するための施作等、具体策を提示。グランドデザインとして、高収益なエンターテインメント事業の安定成長を基盤とし、人材・技術強化により最適なQAソリューションを提供することでエンタープライズ事業の成長を加速。“グローバル・クオリティ・パートナー” へ、を目標に掲げている。繰り返し述べてきたように、今後のグロースドライバーであるエンタープライズ事業の成長を、安定的かつ高収益率なエンターテインメント事業の利益を梃子に、加速してゆく。

成長ストーリー

エンタープライズ事業:多様化するニーズに最適なQAソリューションを高い水準で提供

DXの加速や技術進化に伴い、ソフトウエアテストに対する需要は拡大すると共に専門性が向上しており、ソフトウエアテストのアウトソーシングニーズは強い。また、顧客の要求水準も高度化している。そのため同社では、従来の単なるテストの実行だけではなく、セキュリティや負荷診断といった非機能面を含めた網羅的なテストや、テスト自動化をはじめとするテクノロジーを活用したテストプロセスの効率化、更には、AI等テスト技法がまだ確立されていない領域におけるテストコンサル等、幅広く提供することで、安心・安全なデジタル社会の創造に貢献することを目指している。

グローバルレベルの人材 X 技術 X プロセスを実現

上記を実現するため、同社では人材・技術・プロセスの質を、グローバルレベルのスタンダートへ引き上げる取り組みを推進。人材面において、国内外のソフトウエアテストの権威と協力。AGEST Academyでテスト権威のノウハウを学術的に学ぶと共に、研究した最新技術に対応したテストエンジニアを育成する。技術面において、自動化ツールの拡充や産学連携により新たなテスト手法の研究・実用化を推進して行く。プロセスに関しては、ソフトウエアテストの総合的な国際規格である”ISO/IEC/IEEE 29119”にいち早く準拠することにより、ソフトウエアテスト業界のリーディングカンパニーを目指す。

数値目標:2024/3期、売上高500億円、ROIC=15%以上を目標

以上の成長のための施策により、2024/3期の目標数値として売上高 500億円を掲げている。500億円の内訳は、エンタープライズ事業 250億円+α(M&A、シナジー効果を含み、3年間のCAGR 40%以上、以下同)、エンターテインメント事業 230億円+α(国内デバッグ、CAGR 5~10%、M&A・シナジー効果含、グローバル及びその他、CAGR 30%以上、M&A・シナジー効果含)となっている。それらを実現するために、24/3期までの3年間でM&Aを最低5件実施。また国内の法人顧客数を22/3期の1,005社から、24/3期には2,000社に倍増する。一方、投資効率にも配慮し、ROICは15%以上を確保するとしている(2022/3期 22.0%)。

M&A等を資金使途とするエクイティファイナンスを決議

同社は6月30日、行使価額修正条件付き新株予約権の発行によるエクイティファイナンスを発表した(割当日は2022年7月19日)。金融機関を割り当て先として、想定調達額は42.4億円(差引手取概算額。当初行使価額で全ての新株予約権が行使された場合)。資金使途としては、1)M&Aのための待機資金 29.4億円、2)過去のM&A資金の返済 10億円、3)技術研究費及びエンジニア確保・育成費 3億円。新規予約券の目的となる株式の数は、第7回新株予約権と第8回新株予約権をあわせて、2,388千株(総発行済株式数対比10%、ただし、第7回新株予約権は自己株式を充当予定)。

エンタープライズ事業成長イメージ

株式情報、等

デジタルハーツホールディングス (3676) 株価動向(直近5ヵ年)

株価動向

好決算、大幅増配を受け上昇。調整局面から再度上昇へ?

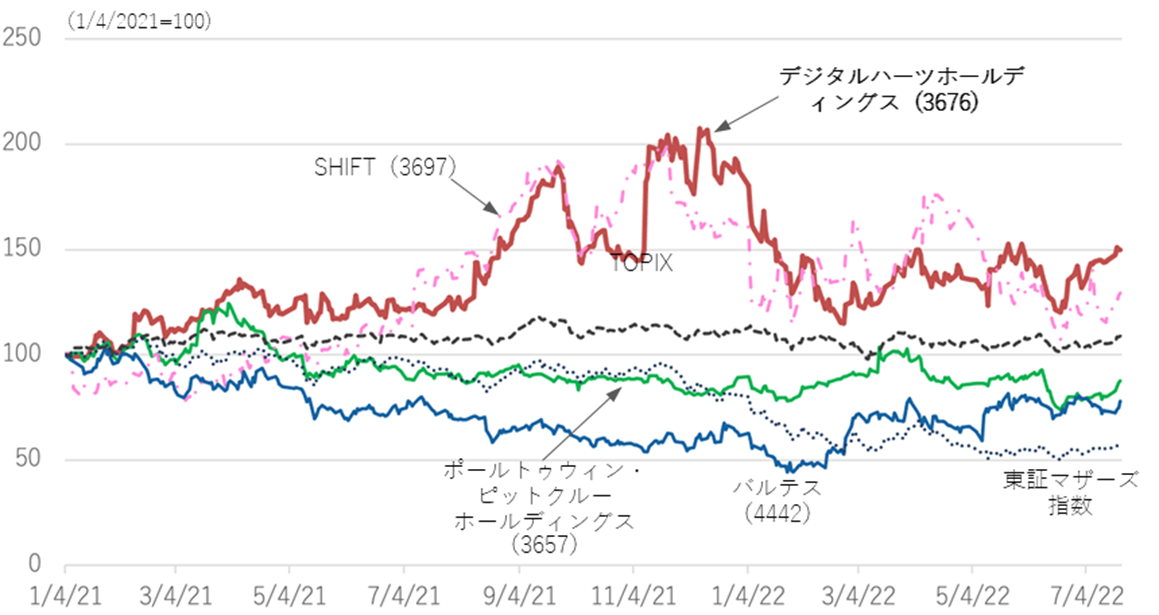

5月12日の好決算発表を受け、13日の同社株価は大きく上昇した。大幅な増配予想の公表も投資家に高く評価されたと想像される。2021年12月13日に 2,700円の上場来高値を記録した同社株価だが、世界的なグロース株の調整の煽りを受け下落した。今後も世界的な景気動向といったマクロ経済環境や地政学的動向が株式市場に及ぼす影響には注意が必要だが、同社の業績は堅調で2023/3期も最高益更新が見込まれており、今後も株価形成面での不安は少ないだろう。

ソフトウエアテスト4社の株価パフォーマンスを比較したのが下図。昨秋以降、世界的なグロース株の調整を受けて下げてきているが、相対的なパフォーマンスは維持している。同社とSHIFT(TSE: 3697)の株価は、他2社や東証マザーズ指数が2021年初比マイナスで推移しているのと異なり、市場からも一定の評価を受けているといえよう。

株価パフォーマンス(ソフトウエアテスト4社、TOPIX、東証マザーズ指数)

ヒストリカルPER/PBRの推移(過去5年間)

ヴァリュエーションの考察

同社のヒストリカルPER、PBRの推移を見てみると、一時はヒストリカル平均を上回っていたが、ハイテク株の調整に伴い同平均を下回る状態(上図)。直近の好業績と更に増収増益、大幅増配が見込まれる2023/3期の業績を鑑みると、割安レベルにあるといえる。

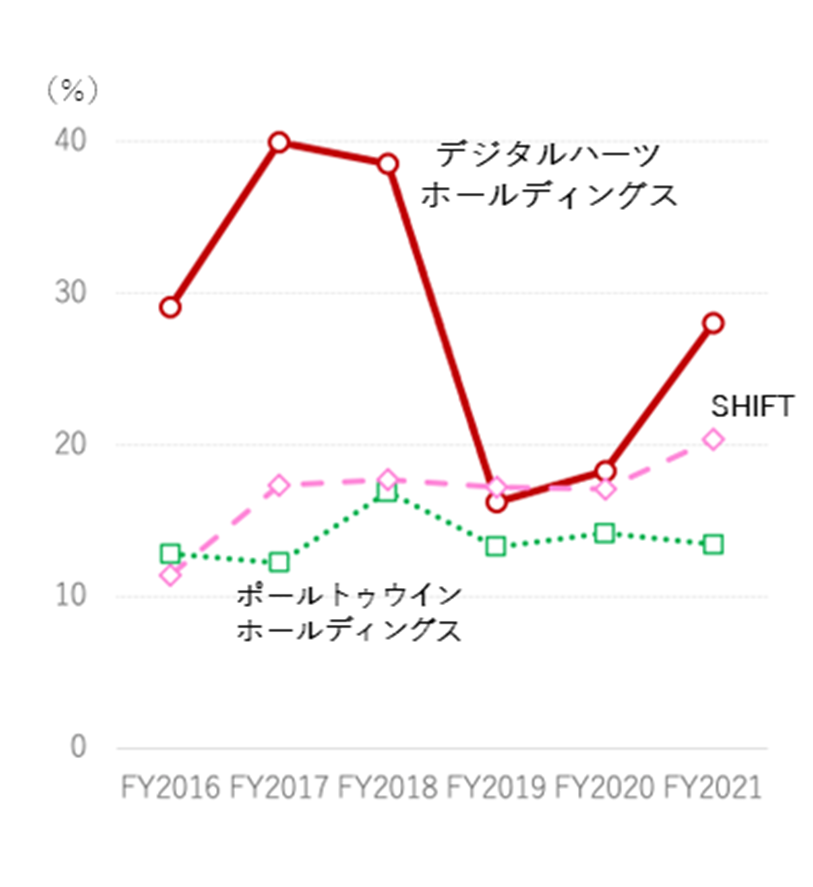

一方、システム・ソフトウエアのセクター内の財務指標を比較したのが下図。同社は、高い総資産回転率に財務レバレッジ効果が加わり、ポールトゥウインホールディングス(TSE: 3657)、 SHIFT(TSE: 3697)より高いROEを実現している。また、PBR vs ROEにおいても、 同社のROEはソフトウエアテスト競合各社及びシステム・ソフトウエア業界の平均を大きく上回っているが、PBRベースで十分評価されていないといえよう。

ソフトウエアテスト4社の株価・財務データの比較は次頁の表を参照。 PER的にはSHIFTの高PERが際立っている。SHIFTの売上構成はエンタープライズが9割超で、M&Aにより急速に業績を拡大したことが市場に評価されてきた。同社もエンタープライズ比率が約4割となり、M&Aによる事業拡大も着実に結果をデリバーしてきている。今後、引続きエンタープライズ事業を中心にCAGR=30〜40%の売上成長を見込んでいること、一方で、エンターテインメント事業が安定的に高い利益を創出していることを勘案すると、同社株の上値余地は十分高いと推察される。

ROE推移

PBRvsROE(実績ベース)

ソフトウエアテスト上場4社株価・財務データ比較

| コード | 3676 | 3657 | 3697 | 4442 | |

| 会社名 | デジタルハーツ ホールディングス |

ポールトゥウィン ホールディングス |

SHIFT | バルテス | |

| 決算期 | 2022年3月 | 2022年1月 | 2021年8月 | 2022年3月 | |

| 株価(7/22) | 1,811 | 1,020 | 19,050 | 1,720 | |

| 時価総額(百万円) | 44,606 | 38,919 | 339,302 | 12,298 | |

| PER(倍) | 22.7 | 18.3 | 72.5 | 28.1 | |

| PBR(倍) | 5.77 | 2.20 | 13.91 | 6.80 | |

| 配当利回り(%) | 0.8 | 1.5 | – | – | |

| 年初来株価上昇率 | -20.3% | -2.0% | -20.2% | 26.4% | |

| 年初来高値 | 2,343(1/4) | 1,224(3/16) | 26,990(4/14) | 1,828(7/1) | |

| 年初来安値 | 1,405(2/24) | 856(6/20) | 15,560(6/20) | 963(1/28) | |

| 10年間高値 | 2,700(21/12/13) | 1,585.0(18/9/27) | 29,580(21/11/18) | 3,390(20/10/22) | |

| 10年間安値 | 552(20/3/23) | 335.0(13/1/9) | 640(16/2/12) | 751(20/3/23) | |

| 財務指標 | |||||

| ROE | 28.03% | 12.52% | 10.42% | 25.78% | |

| ROA | 11.16% | 9.57% | 10.80% | 15.13% | |

| ROIC | 16.14% | 11.96% | 10.80% | 22.13% | |

| 自己資本比率 | 39.7% | 79.2% | 65.4% | 60.2% | |

| 一株当たり指標 | |||||

| 期末発行済み株式数(千株) | 23,890 | 38,156 | 17,811 | 7,150 | |

| EPS(円) | 82.4 | 59.2 | 162.71 | 60.17 | |

| BPS(円) | 323.8 | 467.2 | 1,277.48 | 252.85 | |

| DPS(円) | 15.00 | 14.00 | 0.00 | 0.00 | |

| 決算データ | |||||

| 売上高 | 29,179 | 34,252 | 46,055 | 6,707 | |

| 3年間成長率 | 14.9% | 13.0% | 53.2% | 26.9% | |

| 売上総利益 | 8,391 | 9,717 | 13,913 | 1,866 | |

| 売上総利益率 | 28.8% | 28.4% | 30.2% | 27.2% | |

| 営業利益 | 2,701 | 3,305 | 3,995 | 570 | |

| 3年間成長率 | 18.9% | 1.5% | 49.3% | 44.5% | |

| 営業利益率 | 9.3% | 9.6% | 8.7% | 8.5% | |

| 親会社株主に帰属する当期純利益 | 1,781 | 2,241 | 2,819 | 414 | |

| 3年間成長率 | 4.2% | 6.8% | 97.1% | 40.9% | |

| 当期純利益率 | 6.1% | 6.5% | 6.1% | 6.2% | |

| 期末従業員数 | 1,683 | 2,466 | 4,440 | 546 | |

| 3年間成長率 | 25.0% | 16.1% | 51.7% | 23.8% | |

| 従業員一人当売上高(千円) | 17,337 | 13,890 | 10,361 | 12,283 | |

| EBITDA | 3,429 | 4,199 | 5,199 | 627 | |

| EBITDAマージン | 11.8% | 12.3% | 11.3% | 9.3% | |

| キャッシュ・フロー計算書 | |||||

| 営業活動によるキャッシュ・フロー | 3,077 | 1,844 | 4,758 | 505 | |

| 投資活動によるキャッシュ・フロー | -2,537 | -2,662 | -5,433 | -104 | |

| 財務活動によるキャッシュ・フロー | -547 | -660 | 8,286 | -236 | |

| フリーキャッシュ・フロー | 540 | -818 | -675 | 401 | |

| 売上高構成比 | |||||

| エンタープライズ | 39.4% | – | 90.7% | 100.0% | |

| エンターテインメント | 60.6% | – | 9.3% | 0.0% | |

大株主の状況

| 氏名又は名称 | 所有株式数 | 発行済株式の総数 に対する所有株式 数の割合(%) |

| 宮澤 栄一 | 9,184,714 | 42.46 |

| NORTHERN TRUST CO. (AVFC) RE FIDELITY FUNDS | 1,882,156 | 8.70 |

| 日本マスタートラスト信託銀行(信託口) | 1,837,900 | 8.50 |

| 株式会社日本カストディ銀行(信託口) | 1,383,400 | 6.40 |

| A–1合同会社 | 1,324,900 | 6.13 |

| FIDELITY INVESTMENT TRUST: FIDELITY JAPAN FUND | 307,692 | 1.42 |

| STATE STREET BANK AND TRUST COMPANY 505103 | 231,000 | 1.07 |

| UBS AG LONDON A/C IPB SEGREGATED CLIENT ACCOUNT | 220,300 | 1.02 |

| FIDELITY INVESTMENT TRUST: FIDELITY PACIFIC BASIN FUND | 193,000 | 0.89 |

| NORTHERN TRUST CO. (AVFC) SUB A/C NON TREATY | 147,000 | 0.68 |

| 計 | 16,712,062 | 77.26 |

| 発行済株式数 | 23,890,800 |

注) 同社は自己株式 2,260,031株を保有しているが、上記大株主からは除外している。発行済株式の総数に対する所有株式数の割合(%)は、自己株式を除く

出所:同社有価証券報告書(2022年3月期)

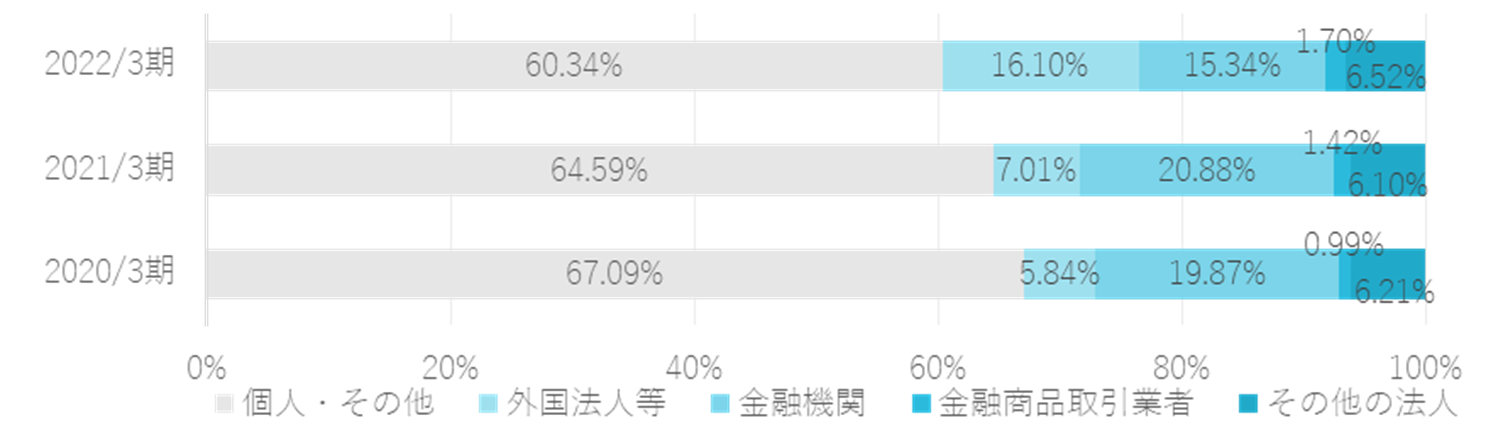

創業者の宮澤栄一氏と、同氏の資産管理会社であるA–1合同会社を合わせた保有比率は48.59%となっている。直近、好調な同社株価のパフォーマンスを背景に、外国法人の保有比率が上昇しており、上位株主にも外資系のファンドが名を連ねている。

所有者別株式保有の状況

株主還元の方針

同社は株主還元を重要な経営課題の一つと考えており、事業成長投資と経営体質強化のために必要な内部留保を確保しつつ、配当性向20%を加減の目処として安定的な配当を実施する方針。その方針に沿って、ほぼ毎年増配を続けてきたが、2023/3期は好調な業績を鑑み、大幅な増配を予定している。

配当金の推移

コーポレートガバナンス及びトップマネージメント

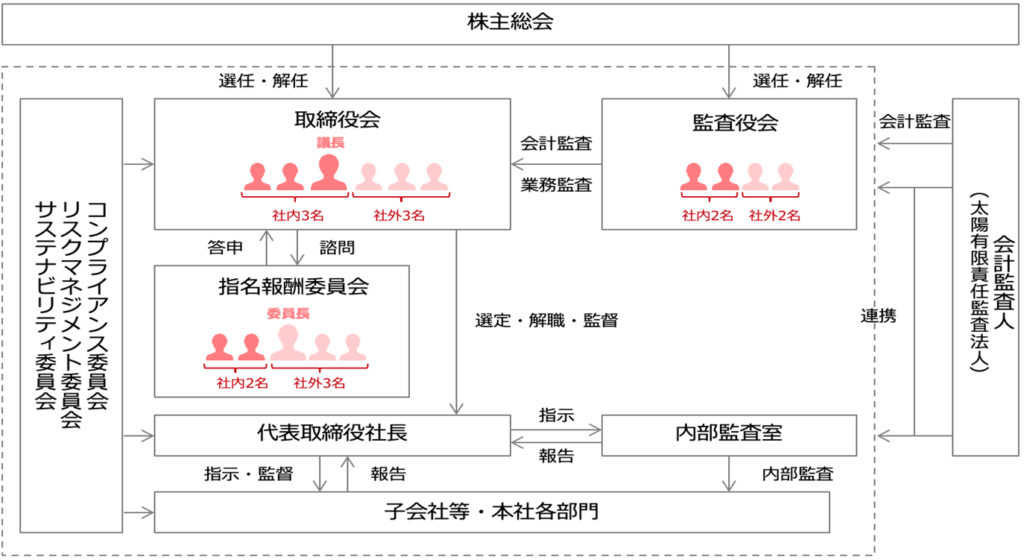

同社は、監査役会設置会社で常勤監査役を1名置いている。22年6月の株主総会において取締役6名を選任。うち半数の3名が社外取締役である。社外取締役のうち2名が独立役員に指定されている。取締役、監査役合計10名中、男性が8名、女性が2名。国籍は全て日本人である(次頁、参照)。新たなコーポレートガバナンスコードでは、取締役会・監査役会の実効性確保のための前提条件として、ジェンダーや国際性等の多様性が要求されている。正確な記述はないが、海外を含む度重なるM&Aの実施により、従業員数 1,683人(2022年3月末)中、海外の従業員が相当の人数を占めているものと思われる。今後も中期経営ビジョンの一環として、グローバル市場における成長戦略を加速化する計画であり、コーポレートガバナンスの観点からもマネージメントチームの一層の多様性が期待される。

同社はまた、グループ各社も含めそのマネージメントの指名並びに報酬等に関する意思決定の公平性及び客観性を確保し、コーポレートガバナンス機能を強化するため、取締役会の諮問機関として、指名報酬委員会を任意で設置している。社外取締役3名と代表取締役社長、取締役会長で構成されており、委員長は社外取締役が務めている。

同社のコーポレートガバナンス体制

同社のトップマネージメントは次頁を参照。既述の通り、2021年6月より、二宮代表取締役社長CEO、筑紫取締役副社長CFOの新経営体制が発足。両氏を創業者の立場から、宮澤取締役会長が支える。

トップマネージメント

代表取締役社長CEO:二宮 康真

1972年生まれ

(株)U-NEXT(現:(株)USEN-NEXT HOLDINGS)の取締役やグループ会社の役員を歴任

2017年7月 同社執行役員営業統括、エンタープライズ事業の責任者として、同事業を一から構築

2021年6月 代表取締役社長CEO就任(現任)

取締役会長:宮澤 栄一

1972年生まれ

2001年4月 有限会社デジタルハーツ社設立。コアゲーマー等の多様な人材を活用したユニークなビジネスモデルを立ち上げ、事業を急拡大

2013年10月 同社代表取締役社長CEO

2017年6月 取締役会長就任(現任)

取締役副社長CFO:筑紫 敏矢

1965年生まれ

コンサルティングファームや金融機関等を経て、㈱ニッセンホールディングスの取締役CFOとして成長戦略の策定を主導

2017年6月 同社入社後は執行役員CFOとして、管理本部のマネジメントや複数のM&Aを推進

2021年6月 取締役副社長CFO就任(現任)

社外取締役:柳谷 孝

1951年生まれ

野村證券株式会社において、代表取締役専務取締役をはじめとする役員を歴任

2014年6月 同社社外取締役就任(現任)

社外取締役:牟禮 恵美子

1969年生まれ

公認会計士の資格を有しており、現在は自身の会計事務所の所長を務めながら、青山学院大学大学院会計プロフェッション研究科の准教授を兼任2022年6月 同社社外取締役就任

社外取締役:近澤 諒

1984年生まれ

弁護士の資格を有しており、現在は森・濱田松本法律事務所のパートナー弁護士2022年6月 同社社外取締役就任

常勤監査役:伊達 将英

1971年生まれ

海文堂出版株式会社を経て、2002年に株式会社デジタルハーツに入社。管理部経理課長等を経て、2005年に常勤監査役に就任

2022年6月 同社常勤監査役就任

監査役: 風間 啓哉

1975年生まれ

公認会計士・税理士資格を保有。監査法人トーマツ(現有限責任監査法人トーマツ)等を経て、2010年に株式会社デジタルハーツに入社。管理本部長、執行役員、取締役を歴任

2013年10月 同社取締役就任2018年6月 同社監査役就任(現任)

社外監査役:二川 敏文

1948年生まれ

株式会社三菱銀行(現株式会社三菱UFJ銀行)をはじめとする金融機関を経て、2008年に株式会社デジタルハーツの社外監査役に就任

2013年6月 同社社外監査役就任(現任)

社外監査役:岡野 陽子

1975年生まれ

弁護士の資格を有しており、2006年より五木田・三浦法律事務所に所属

2021年6月 同社社外監査役就任(現任)

取締役のスキルマトリックス

| 氏名 | 地位 | 在任年数 | 専門性・経験 | |||||

| 企業経営 グローバル |

財務会計 M&A |

法務 リスク管理 |

ESG サステナビリティ |

IT技術 (品質・DXセキュリティ) |

営業 マーケティング |

|||

| 二宮 康真 | 代表取締役社長 | 3 | ● | ● | ● | ● | ||

| 宮澤 栄一 | 取締役会長 | 9 | ● | ● | ● | ● | ||

| 筑紫 敏矢 | 取締役副社長 | 4 | ● | ● | ● | ● | ● | |

| 柳谷 孝 | 社外取締役 | 8 | ● | ● | ● | ● | ● | |

| 牟禮 恵美子 | 社外取締役 | – | ● | ● | ||||

| 近澤 諒 | 社外取締役 | – | ● | ● | ● | ● | ||

出所:同社資料

サステナビリティ

同社は、コーポレートミッションである「SAVE the DIGITAL WORLD」を実現するに際し多様な人材が活躍することが重要との考えのもと、2021年3月にサステナビリティ委員会を設立。「人材」「技術」「地域社会」というテーマに基づいた様々な取り組みを開始した。ステークホルダーにとっての重要性と当社グループにとっての重要性を座標軸としてマッピングし、優先順位の高いものから順に課題を解決してゆく。

同社の取り組み事例とSDGsの各目標の関連は下図の通り。同社の提供するシステムテストやサイバーセキュリティのサービスは、安全・安心なデジタル社会の創造を通じて、産業と技術革新の基盤を構築している。また、同社の重要経営課題の一つである人材育成は、日本におけるIT人材不足の解消に貢献する。あまり知られてないことであるが同社は創業当初から様々なバックグラウンドを持った人材を採用しており、ジェンダー平等や人間らしい雇用(ディーセントワーク)の促進に貢献しているといえよう。一方、同社が全国に展開しているテストセンター(Lab.)は、地方での雇用・産業の創出を通じ、地域のIT格差の解消にも役立っている。

社会課題のマッピング

同社グループの取り組み事例とSDGsの各目標の関連

財務データ(四半期ベース) I

| (単位:百万円) | 2020/3 | 2021/3 | 2022/3 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [セグメント別売上高] | ||||||||||||

| 売上高 | 4,988 | 5,234 | 5,455 | 5,460 | 5,093 | 5,437 | 5,782 | 6,355 | 6,098 | 7,400 | 7,747 | 7,932 |

| 前年同期比 | 12.1% | 7.2% | 7.8% | 15.0% | 2.1% | 3.9% | 6.0% | 16.4% | 19.7% | 36.1% | 34.0% | 24.8% |

| エンタープライズ事業 | 954 | 1,140 | 1,133 | 1,794 | 1,523 | 1,540 | 1,710 | 2,246 | 2,029 | 2,833 | 3,074 | 3,553 |

| 前年同期比 | 46.3% | 41.5% | 32.0% | 82.5% | 59.6% | 35.1% | 50.9% | 25.2% | 33.2% | 83.9% | 79.7% | 58.2% |

| 売上高構成比 | 19.1% | 21.8% | 20.8% | 32.9% | 29.9% | 28.3% | 29.6% | 35.3% | 33.3% | 38.3% | 39.7% | 44.8% |

| システムテスト | 430 | 570 | 488 | 924 | 788 | 777 | 937 | 1,078 | 1,018 | 1,144 | 1,233 | 1,558 |

| 前年同期比 | 65.8% | 99.5% | 33.5% | 91.4% | 83.1% | 36.2% | 92.0% | 16.7% | 29.2% | 47.2% | 31.5% | 44.5% |

| 売上高構成比 | 8.6% | 10.9% | 8.9% | 16.9% | 15.5% | 14.3% | 16.2% | 17.0% | 16.7% | 15.5% | 15.9% | 19.6% |

| ITサービス・セキュリティ | 523 | 569 | 645 | 869 | 735 | 763 | 772 | 1,167 | 1,011 | 1,688 | 1,841 | 1,995 |

| 前年同期比 | 33.4% | 9.5% | 30.9% | 73.9% | 40.4% | 34.1% | 19.8% | 34.3% | 37.5% | 121.2% | 138.2% | 70.9% |

| 売上高構成比 | 10.5% | 10.9% | 11.8% | 15.9% | 14.4% | 14.0% | 13.4% | 18.4% | 16.6% | 22.8% | 23.8% | 25.2% |

| エンターテインメント事業 | 4,033 | 4,093 | 4,321 | 3,666 | 3,566 | 3,900 | 4,072 | 4,109 | 4,069 | 4,566 | 4,672 | 4,378 |

| 前年同期比 | 6.2% | 0.5% | 2.9% | -5.4% | -11.6% | -4.7% | -5.8% | 12.1% | 14.0% | 17.1% | 14.7% | 6.6% |

| 売上高構成比 | 80.9% | 78.2% | 79.2% | 67.1% | 70.0% | 71.7% | 70.4% | 64.7% | 66.7% | 61.7% | 60.3% | 55.2% |

| 新サブセグメント | ||||||||||||

| 国内デバッグ | 2,681 | 2,846 | 2,953 | 3,054 | 2,931 | 3,030 | 3,149 | 3,011 | ||||

| 前年同期比 | – | – | – | – | 9.3% | 6.4% | 6.7% | -1.4% | ||||

| 売上高構成比 | 52.7% | 52.4% | 51.1% | 48.1% | 48.1% | 41.0% | 40.7% | 38.0% | ||||

| グローバル及びその他 | 887 | 1,049 | 1,118 | 1,054 | 1,137 | 1,536 | 1,522 | 1,366 | ||||

| 前年同期比 | – | – | – | – | 28.2% | 46.3% | 36.1% | 29.6% | ||||

| 売上高構成比 | 17.4% | 19.3% | 19.3% | 16.6% | 18.7% | 20.8% | 19.7% | 17.2% | ||||

| 旧サブセグメント | ||||||||||||

| デバッグ | 3,444 | 3,480 | 3,730 | 3,167 | 3,023 | 3,235 | 3,375 | 3,424 | – | – | – | – |

| 前年同期比 | 10.8% | 6.0% | 6.8% | -1.5% | -12.2% | -7.0% | -9.5% | 8.1% | – | – | – | – |

| 売上高構成比 | 69.1% | 66.5% | 68.4% | 58.0% | 59.4% | 59.5% | 58.4% | 53.9% | – | – | – | – |

| ゲームコンソール | 1,186 | 1,056 | 1,341 | 1,126 | 1,023 | 1,147 | 1,258 | 1,402 | – | – | – | – |

| 前年同期比 | 21.1% | 5.4% | 15.9% | 10.7% | -13.7% | 8.6% | -6.2% | 24.5% | – | – | – | – |

| 売上高構成比 | 23.8% | 20.2% | 24.6% | 20.6% | 20.1% | 21.1% | 21.8% | 22.1% | – | – | – | – |

| モバイルソリューション | 2,013 | 2,171 | 2,141 | 1,848 | 1,819 | 1,959 | 2,005 | 1,870 | – | – | – | – |

| 前年同期比 | 1.0% | 1.7% | 2.0% | -4.9% | -9.6% | -9.8% | -6.4% | 1.2% | – | – | – | – |

| 売上高構成比 | 40.4% | 41.5% | 39.2% | 33.8% | 35.7% | 36.0% | 34.7% | 29.4% | – | – | – | – |

| アミューズメント | 245 | 253 | 248 | 193 | 179 | 130 | 111 | 153 | – | – | – | – |

| 前年同期比 | 77.5% | 75.7% | 4.6% | -24.3% | -26.9% | -48.6% | -55.2% | -20.7% | – | – | – | – |

| 売上高構成比 | 4.9% | 4.8% | 4.5% | 3.5% | 3.5% | 2.4% | 1.9% | 2.4% | – | – | – | – |

| クリエイティブ | 350 | 307 | 282 | 285 | 311 | 367 | 372 | 398 | – | – | – | – |

| 前年同期比 | -31.4% | -45.2% | -33.1% | -27.6% | -11.2% | 19.6% | 32.0% | 39.2% | – | – | – | – |

| 売上高構成比 | 7.0% | 5.9% | 5.2% | 5.2% | 6.1% | 6.8% | 6.4% | 6.3% | – | – | – | – |

| メディア及びその他 | 238 | 306 | 308 | 212 | 234 | 294 | 324 | 286 | – | – | – | – |

| 前年同期比 | 35.5% | 32.6% | 8.7% | -19.4% | -1.5% | -3.9% | 5.0% | 34.5% | – | – | – | – |

| 売上高構成比 | 4.8% | 5.9% | 5.7% | 3.9% | 4.6% | 5.4% | 5.6% | 4.5% | – | – | – | – |

| 営業利益 | 189 | 328 | 547 | 327 | 158 | 369 | 655 | 725 | 636 | 733 | 753 | 577 |

| 前年同期比 | -37.2% | -30.9% | 18.0% | -9.9% | -16.4% | 12.4% | 19.7% | 121.3% | 301.3% | 98.5% | 14.9% | -20.4% |

| 営業利益率 | 3.8% | 6.3% | 10.0% | 6.0% | 3.1% | 6.8% | 11.3% | 11.4% | 10.4% | 9.9% | 9.7% | 7.3% |

| エンタープライズ事業 | -184 | 2 | 14 | 100 | -21 | -7 | 64 | 152 | 87 | 144 | 171 | 246 |

| 前年同期比 | – | – | – | – | – | – | 363.5% | 52.4% | – | – | 163.8% | 61.9% |

| セグメント利益率 | -19.4% | 0.3% | 1.2% | 5.6% | -1.4% | -0.5% | 3.8% | 6.8% | 4.3% | 5.1% | 5.6% | 6.9% |

| エンターテインメント事業 | 727 | 760 | 891 | 585 | 517 | 700 | 936 | 923 | 930 | 975 | 978 | 783 |

| 前年同期比 | 7.3% | -8.8% | 6.1% | -20.3% | -28.9% | -8.0% | 5.0% | 57.9% | 79.9% | 39.3% | 4.5% | -15.2% |

| セグメント利益率 | 18.0% | 18.6% | 20.6% | 16.0% | 14.5% | 18.0% | 23.0% | 22.5% | 22.9% | 21.4% | 20.9% | 17.9% |

出所:同社資料より Omega Investment 作成

財務データ(四半期ベース) II

| (単位:百万円) | 2020/3 | 2021/3 | 2022/3 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | ||||||||||||

| 売上高 | 4,988 | 5,234 | 5,455 | 5,460 | 5,093 | 5,437 | 5,782 | 6,355 | 6,098 | 7,400 | 7,747 | 7,932 |

| 売上原価 | 3,772 | 3,830 | 3,949 | 3,953 | 3,819 | 4,002 | 4,001 | 4,700 | 4,271 | 5,290 | 5,579 | 5,645 |

| 売上総利益 | 1,216 | 1,403 | 1,506 | 1,507 | 1,273 | 1,437 | 1,781 | 1,655 | 1,827 | 2,109 | 2,167 | 2,287 |

| 販売費及び一般管理費 | 1.026 | 1,074 | 958 | 959 | 1,115 | 1,067 | 1,126 | 1,150 | 1,191 | 1,375 | 1,414 | 1,709 |

| 営業利益 | 189 | 328 | 547 | 327 | 158 | 369 | 655 | 725 | 636 | 733 | 753 | 577 |

| 営業外収益 | 3 | 2 | 1 | 1 | 38 | 10 | 24 | 5 | 38 | 31 | 12 | 30 |

| 営業外費用 | 3 | 7 | 7 | 7 | 2 | 3 | 4 | 10 | 4 | 4 | 5 | 21 |

| 経常利益 | 189 | 323 | 542 | 542 | 194 | 376 | 675 | 720 | 670 | 760 | 759 | 587 |

| 特別利益 | 0 | 0 | 0 | 19 | 32 | 13 | 66 | 1 | 1 | |||

| 特別損失 | 0 | 0 | 75 | 82 | 13 | 16 | 415 | 2 | 42 | 32 | 35 | |

| 税金等調整前四半期純利益 | 189 | 323 | 542 | 240 | 113 | 381 | 691 | 318 | 681 | 785 | 730 | 552 |

| 法人税等合計 | 77 | 159 | 162 | 99 | 38 | 122 | 224 | 145 | 189 | 281 | 233 | 38 |

| 親会社株主に帰属する四半期純利益 | 112 | 165 | 375 | 139 | 99 | 256 | 438 | 180 | 487 | 429 | 445 | 417 |

| [貸借対照表] | ||||||||||||

| 流動資産 | 6,717 | 7,574 | 7,710 | 7,453 | 6,648 | 7,291 | 8,017 | 9,744 | 9,604 | 9,848 | 10,658 | 10,392 |

| 現金及び預金 | 3,650 | 3,849 | 3,882 | 3,739 | 3,027 | 3,482 | 4,085 | 5,076 | 4,911 | 5,435 | 5,746 | 5,208 |

| 受取手形及び売掛金 | 2,677 | 3,017 | 3,013 | 2,985 | 2,889 | 3,099 | 3,201 | 4,097 | ||||

| 受取手形、売掛金及び契約資産 | 4,161 | 3,872 | 4,372 | 4,411 | ||||||||

| 固定資産 | 2,481 | 3,252 | 3,227 | 3,184 | 3,205 | 3,167 | 3,160 | 4,593 | 6,321 | 6,178 | 6,342 | 7,172 |

| 有形固定資産 | 545 | 646 | 627 | 579 | 560 | 549 | 565 | 598 | 602 | 623 | 621 | 693 |

| 無形固定資産 | 793 | 1,404 | 1,390 | 1,379 | 1,445 | 1,424 | 1,433 | 2,670 | 4,389 | 4,244 | 4,225 | 5,094 |

| のれん | 491 | 1,066 | 1,033 | 1,027 | 1,032 | 991 | 950 | 2,467 | 4,175 | 4,042 | 3,945 | 4,763 |

| 投資その他の資産 | 1,142 | 1,202 | 1,209 | 1,225 | 1,199 | 1,193 | 1,161 | 1,324 | 1,330 | 1,309 | 1,495 | 1,384 |

| 資産合計 | 9,199 | 10,827 | 10,938 | 10,637 | 9,854 | 10,459 | 11,177 | 14,338 | 15,925 | 16,026 | 17,001 | 17,565 |

| 流動負債 | 3,621 | 4,679 | 4,863 | 5,135 | 4,450 | 4,655 | 5,061 | 7,904 | 8,954 | 8,775 | 9,354 | 9,679 |

| 短期借入金 | 1,704 | 2,504 | 2,506 | 2,546 | 2,546 | 2,551 | 2,552 | 4,728 | 5,534 | 5,406 | 5,406 | 5,421 |

| 固定負債 | 622 | 624 | 629 | 63 | 62 | 132 | 135 | 119 | 294 | 55 | 58 | 309 |

| 長期借入金 | 48 | 46 | 48 | – | – | 66 | 65 | 63 | 236 | – | – | 169 |

| 負債合計 | 4,243 | 5,304 | 5,493 | 5,198 | 4,513 | 4,788 | 5,196 | 8,024 | 9,249 | 8,830 | 9,413 | 9,989 |

| 純資産合計 | 4,955 | 5,523 | 5,445 | 5,438 | 5,340 | 5,670 | 5,980 | 6,314 | 6,677 | 7,196 | 7,588 | 7,576 |

| 株主資本 | 4,734 | 5,039 | 4,919 | 4,898 | 4,841 | 5,172 | 5,460 | 5,642 | 5,983 | 6,436 | 6,719 | 6,776 |

| 資本金 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

| 資本剰余金 | 366 | 357 | 357 | 355 | 355 | 331 | 331 | 331 | 331 | 338 | 338 | – |

| 利益剰余金 | 6,378 | 6,543 | 6,765 | 6,904 | 6,848 | 7,105 | 7,393 | 7,575 | 7,916 | 8,342 | 8,626 | 9,021 |

| 自己株式 | -2,311 | -2,162 | -2,503 | -2,662 | -2,662 | -2,565 | -2,565 | -2,565 | -2,565 | -2,545 | -2,546 | -2,545 |

| 新株予約権 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | – | – | – | – |

| 負債純資産合計 | 9,199 | 10,827 | 10,938 | 10,637 | 9,854 | 10,459 | 11,177 | 14,338 | 15,925 | 16,026 | 17,001 | 17,565 |

| [キャッシュ・フロー計算書] | ||||||||||||

| 営業活動によるキャッシュ・フロー | -5 | 1,086 | 101 | 1,416 | 1,703 | 3,077 | ||||||

| 税金等調整前四半期純利益 | 513 | 1,296 | 494 | 1,504 | 1,466 | 2,749 | ||||||

| 投資活動によるキャッシュ・フロー | -963 | 1,018 | -261 | -1,813 | -1,682 | -2,537 | ||||||

| 財務活動によるキャッシュ・フロー | 637 | -515 | -90 | 1,730 | 316 | -546 | ||||||

| フリーキャッシュフロー | 958 | 68 | 362 | 3,229 | 3,385 | 5,614 | ||||||

| 現金及び現金同等物の増減額 | -347 | -458 | -252 | 1,341 | 359 | 132 | ||||||

| 現金及び現金同等物の期首残高 | 4,162 | 4,162 | 3,704 | 3,704 | 5,041 | 5.041 | ||||||

| 現金及び現金同等物の四半期末残高 | 3,814 | 3,704 | 3,447 | 5,041 | 5,400 | 5,173 |

出所:同社資料より Omega Investment 作成

財務データ(通期ベース)

| 2014/3期 | 2015/3期 | 2016/3期 | 2017/3期 | 2018/3期 | 2019/3期 | 2020/3期 | 2021/3期 | 2022/3期 | |

| [損益計算書] | |||||||||

| 売上高 | 10,138 | 13,285 | 15,012 | 15,445 | 17,353 | 19,255 | 21,138 | 22,670 | 29,179 |

| 売上原価 | 6,654 | 9,337 | 10,691 | 10,939 | 12,394 | 13,791 | 15,566 | 16,236 | 20,787 |

| 売上総利益 | 3,484 | 3,948 | 4,321 | 4,506 | 4,959 | 5,463 | 5,572 | 6,434 | 8,391 |

| 販売費及び一般管理費 | 1,704 | 2,431 | 2,357 | 2,600 | 3,223 | 3,858 | 4,178 | 4,525 | 5,690 |

| 営業利益 | 1,781 | 1,517 | 1,964 | 1,907 | 1,736 | 1,606 | 1,394 | 1,909 | 2,701 |

| 営業外収益 | 23 | 67 | 44 | 128 | 58 | 109 | 23 | 81 | 113 |

| 営業外費用 | 15 | 58 | 49 | 38 | 11 | 64 | 44 | 14 | 35 |

| 経常利益 | 1,789 | 1,526 | 1,958 | 1,997 | 1,783 | 1,651 | 1,372 | 1,975 | 2,779 |

| 特別利益 | 18 | 10 | 18 | 2 | 733 | 56 | 83 | ||

| 特別損失 | 14 | 836 | 574 | 152 | 52 | 76 | 527 | 113 | |

| 税金等調整前四半期純利益 | 1,792 | 1,526 | 1,132 | 1,441 | 1,633 | 2,333 | 1,296 | 1,504 | 2,749 |

| 法人税等合計 | 700 | 975 | 734 | 641 | 503 | 746 | 499 | 530 | 742 |

| 親会社株主に帰属する四半期純利益 | 1,088 | 540 | 362 | 795 | 1,200 | 1,576 | 792 | 974 | 1,781 |

| [貸借対照表] | |||||||||

| 流動資産 | 5,549 | 5,757 | 5,065 | 6,221 | 6,814 | 7,404 | 7,453 | 9,745 | 10,393 |

| 現金及び預金 | 3,693 | 3,059 | 2,198 | 3,345 | 3,894 | 4,198 | 3,739 | 5,076 | 5,209 |

| 受取手形及び売掛金 | 4,098 | 4,098 | 4,098 | 4,098 | 4,098 | 4,098 | 4,098 | 4,098 | |

| 受取手形、売掛金及び契約資産 | 4,411 | ||||||||

| 固定資産 | 3,184 | 3,205 | 3,167 | 3,160 | 4,593 | 6,321 | 6,178 | 6,342 | 7,172 |

| 有形固定資産 | 323 | 368 | 299 | 298 | 474 | 558 | 579 | 599 | 693 |

| 無形固定資産 | 696 | 1,506 | 580 | 239 | 287 | 763 | 1,379 | 2,671 | 5,095 |

| のれん | 596 | 1,170 | 438 | 201 | 150 | 481 | 1,028 | 2,468 | 4,763 |

| 投資その他の資産 | 592 | 642 | 590 | 894 | 1,001 | 1,107 | 1,225 | 1,324 | 1,384 |

| 資産合計 | 7,161 | 8,273 | 6,534 | 7,652 | 8,575 | 9,832 | 10,637 | 14,339 | 17,565 |

| 流動負債 | 3,373 | 3,824 | 3,374 | 3,759 | 3,929 | 4,192 | 5,135 | 7,905 | 9,679 |

| 短期借入金 | 1,618 | 1,620 | 1,308 | 1,633 | 1,604 | 1,707 | 2,548 | 4,734 | 5,421 |

| 固定負債 | 21 | 281 | 70 | 1,034 | 1,076 | 627 | 64 | 120 | 310 |

| 長期借入金 | 20 | 245 | 59 | 1,030 | 1,024 | 566 | 5 | 64 | 170 |

| 負債合計 | 3,394 | 4,104 | 3,444 | 4,793 | 5,005 | 4,820 | 5,199 | 8,024 | 9,989 |

| 純資産合計 | 3,767 | 4,169 | 3,090 | 2,858 | 3,570 | 5,013 | 5,438 | 6,315 | 7,576 |

| 株主資本 | 3,688 | 4,037 | 2,774 | 2,591 | 3,341 | 4,764 | 4,898 | 5,643 | 6,776 |

| 資本金 | 301 | 301 | 301 | 301 | 301 | 301 | 301 | 301 | 301 |

| 資本剰余金 | 301 | 301 | 368 | 278 | 332 | 367 | 356 | 332 | |

| 利益剰余金 | 3,087 | 3,436 | 3,605 | 4,165 | 5,114 | 6,408 | 6,904 | 7,576 | 9,021 |

| 自己株式 | 0 | 0 | -1,500 | -2,153 | -2,405 | -2,312 | -2,663 | -2,565 | -2,546 |

| 新株予約権 | 15 | 15 | 13 | 13 | 13 | ||||

| 負債純資産合計 | 7,161 | 8,273 | 6,534 | 7,652 | 8,575 | 9,832 | 10,637 | 14,339 | 17,565 |

| [キャッシュ・フロー計算書] | |||||||||

| 営業活動によるキャッシュ・フロー | 1,562 | 870 | 1,080 | 1,825 | 1,436 | 890 | 1,087 | 1,417 | 3,077 |

| 税金等調整前当期純利益 | 1,792 | 1,526 | 1,132 | 1,441 | 1,633 | 2,333 | 1,296 | 1,504 | 2,749 |

| 投資活動によるキャッシュ・フロー | -368 | -569 | -17 | -610 | -619 | 62 | -1,018 | -1,814 | -2,537 |

| 財務活動によるキャッシュ・フロー | 308 | -950 | -1,913 | -70 | -251 | -694 | -516 | 1,730 | -547 |

| フリーキャッシュフロー | 1,194 | 301 | 1,063 | 1,215 | 817 | 952 | 69 | -397 | 540 |

| 現金及び現金同等物の増減額 | 1,509 | -634 | -861 | 1,147 | 550 | 268 | -459 | 1,337 | 132 |

| 現金及び現金同等物の期首残高 | 2,185 | 3,693 | 3,059 | 2,198 | 3,345 | 3,894 | 4,163 | 3,704 | 5,041 |

| 現金及び現金同等物の四半期末残高 | 3,693 | 3,059 | 2,198 | 3,345 | 3,894 | 4,163 | 3,704 | 5,041 | 5,174 |

出所:同社資料より Omega Investment 作成