2026年4月2日

Japanese

Home

Omega Investment株式会社

テンポイノベーション(1Q Follow up)

「店舗セーフティー」が家賃保証事業を開始

後継契約や保証料の増加により利益率が向上

| 本ページのPDF版はこちら |

| PDF Version |

サマリー

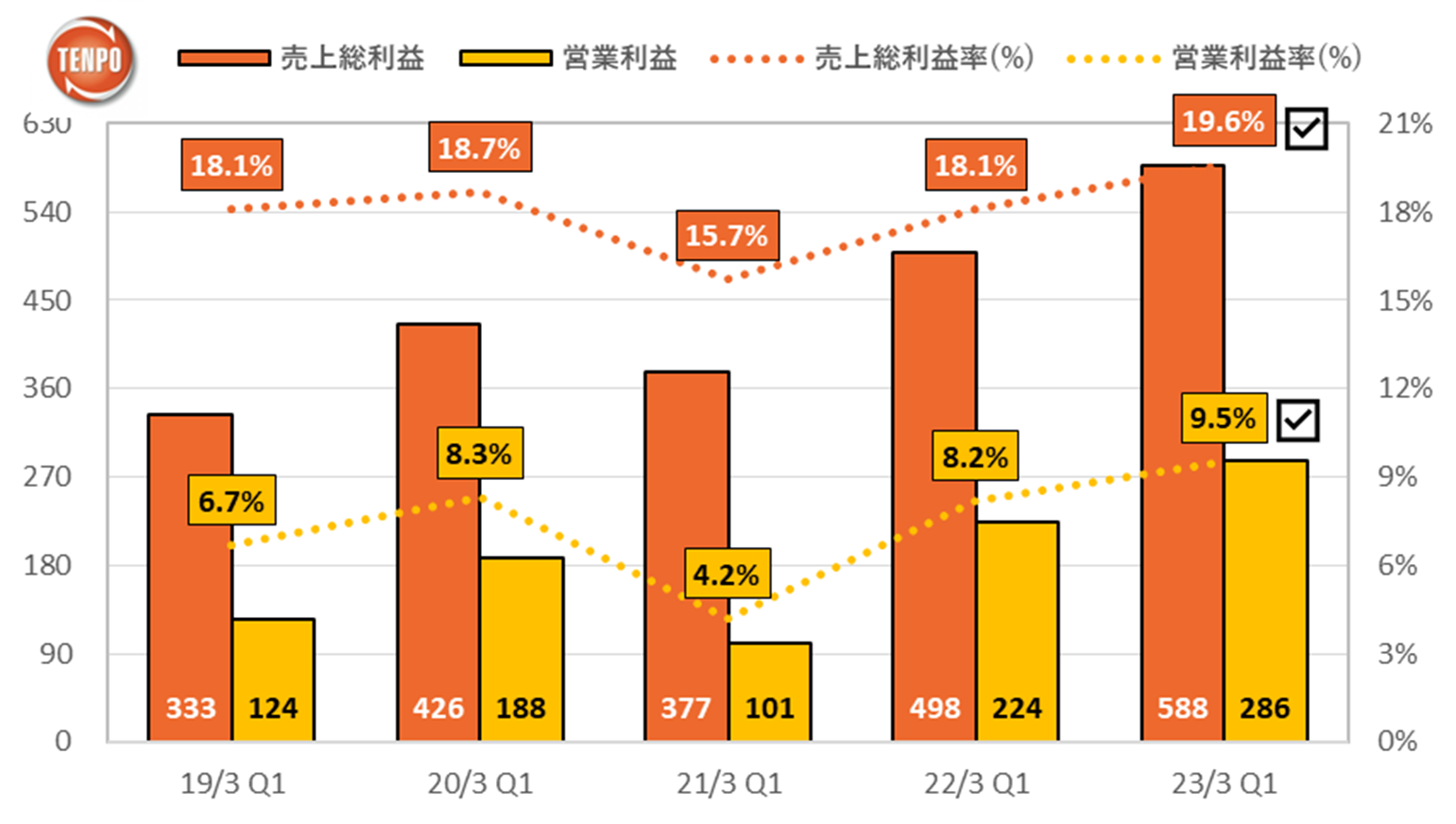

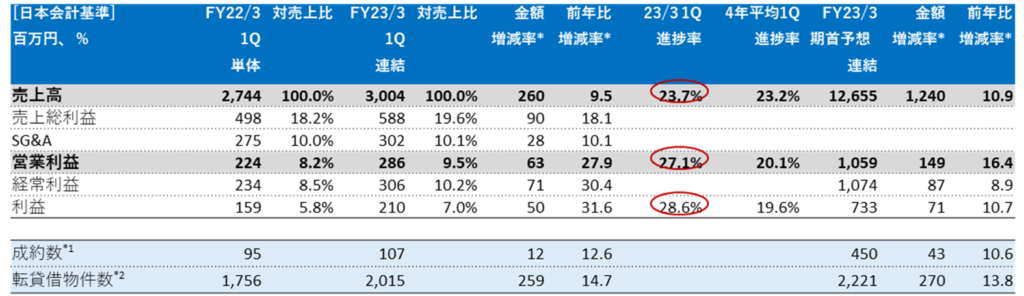

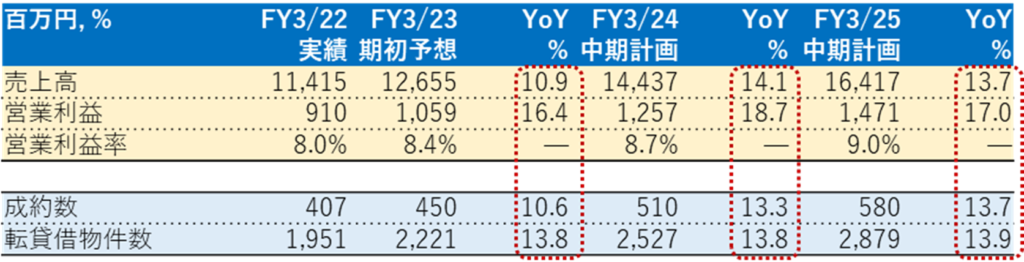

- テンポイノベーションは8月4日(木)15:30に2023年3月期第1四半期決算を発表した。同時に開示した決算説明資料では、4月1日に設立した100%子会社である店舗セーフティー株式会社について、当第1四半期から連結決算を開始したため、参考値として対前年同期比を記載している。主な業績は、売上高:前年同期比9.5%増、売上総利益:同18.1%増、営業利益:同27.9%増、経常利益:同28.6%増。粗利率は18.2%→19.6%、営業利益率は8.2%→9.5%と改善(下グラフ参照)。第1四半期実績値の通期業績予想に対する進捗率は、売上高23.7%、営業利益27.1%、当期純利益28.6%で、それぞれ過去4年平均の23.2%、20.1%、 19.6%を上回っている。

- 決算からは以下の重要なポイントが読み取れる。❶転貸借で調達できる物件が増え、既存契約の回転率が上がり、収益性の高い後継契約(礼金等の取得コストがない)が増えるため、外食産業全体の厳しい環境は当社にとって、むしろ好機である。さらに、❷新設の店舗家賃保証事業は、売上原価や人件費等の営業費用がないため、基本的に売上高が営業利益と同額(営業利益率100%近く)であり、売上高は毎四半期の契約数に直結する。以上、2つの構造的要因によって利益率は高まり、今後、利益は売上高を上回るペースで成長する見込みである。

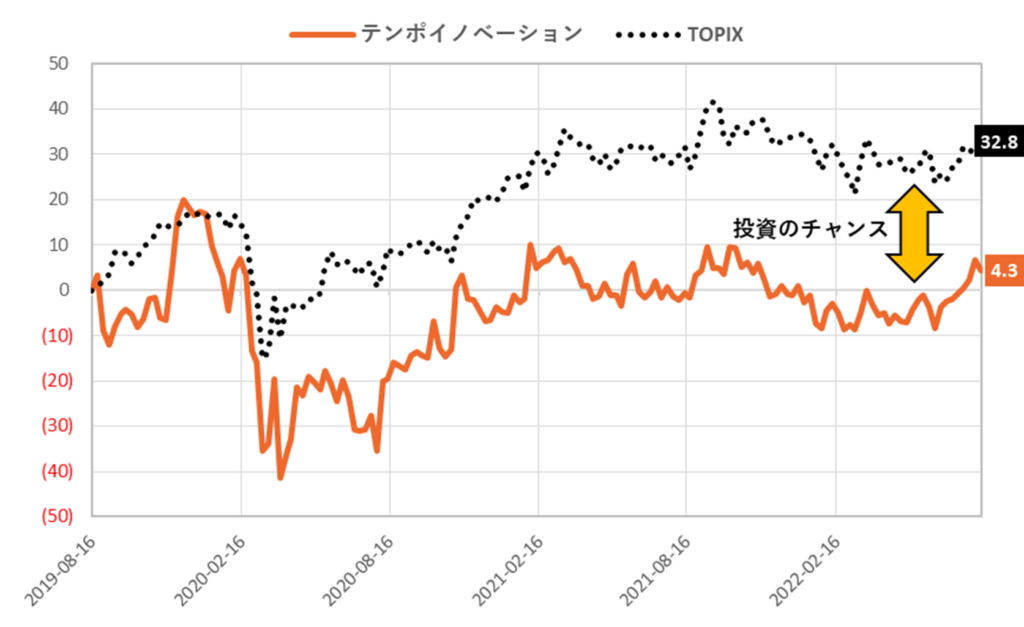

- この2年半の間、株価はTOPIXを30%近くアンダーパフォームしているが、これは主に新型コロナウイルスの蔓延で苦戦する外食産業との連想によるもの。テンポイノベーションの転貸借店舗物件数がJFデータの全体店舗数トレンドと相関がないにも関わらず、である。利益成長が加速し、割安なバリュエーションはますます際立ってきている。

テンポイノベーション:構造的な成長ドライバーにより上昇する利益率 (百万円)

財務指標

| 株価 (8/30) | 915 | 23.3 P/E (実績) | 20.5x | |

| 年初来高値 (22/8/8) | 909 | 23.3 EV/EBITDA (会予) | 10.5x | |

| 年初来安値 (22/1/27) | 790 | 22.3 ROE (実績) | 21.1% | |

| 10年来高値 (19/12/11) | 1,117 | 22.3 ROIC (実績) | 18.6% | |

| 10年来安値 (20/4/6) | 477 | 22.3 P/B (実績) | 4.51x | |

| 発行済株式数 (mn shrs) | 17.674 | 22.3 DY (実績) | 1.41% | |

| 時価総額 (¥ bn) | 15.023 | |||

| EV (¥ bn) | 11.556 | |||

| Equity ratio (3/31) | 28.0% |

パート ①:外食産業アップデート

新型コロナウイルスの国内新規感染者数の日次推移

JF外食産業市場 前年同月比動向調査 – 月次実績レポート

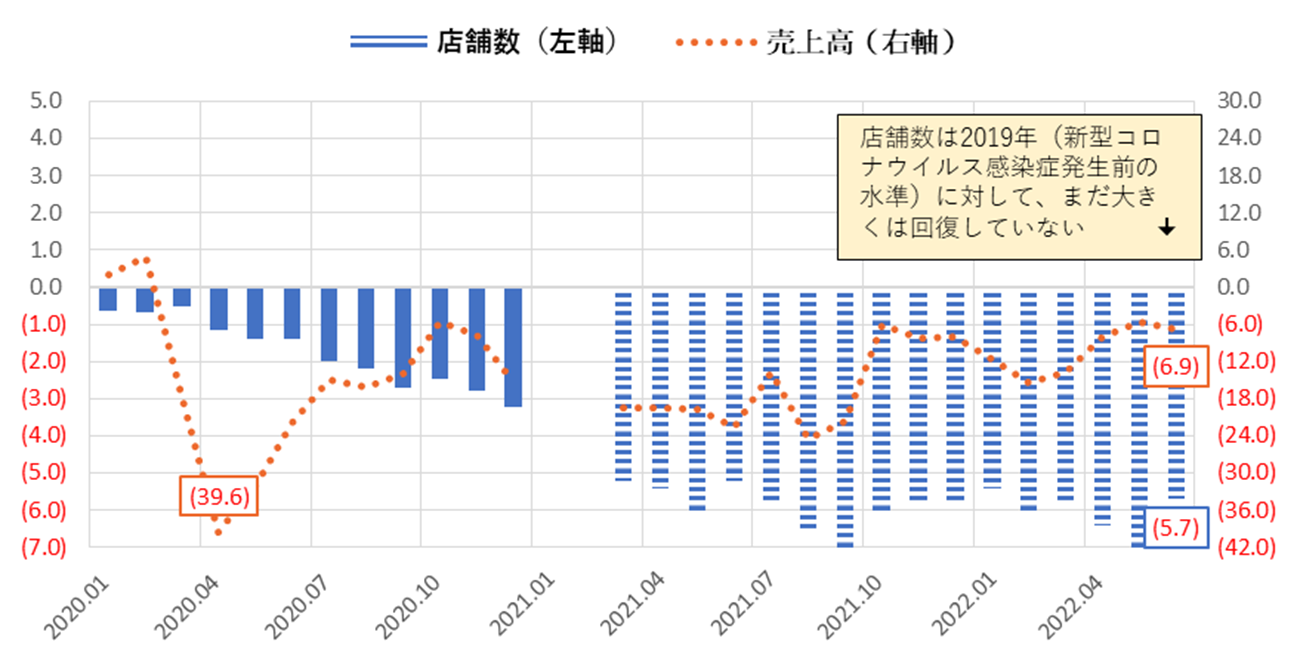

JF外食産業市場 月次動向調査ー対2019年同月比 調整済み*

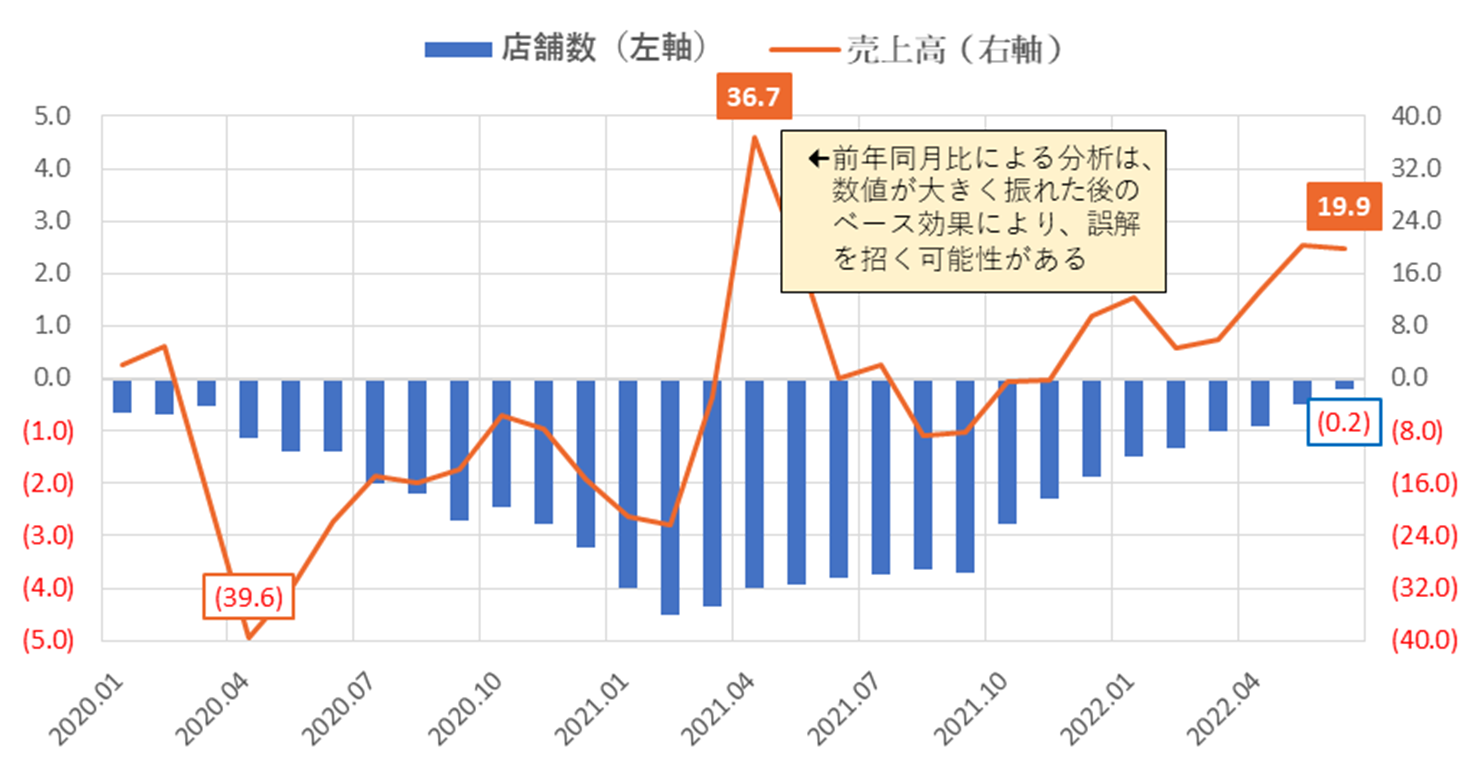

右の全店データにおける外食の純店舗閉鎖数は、売上高に対して明らかに遅行指標である。右のグラフは、100年に一度といわれる世界的な感染症大流行による影響が、ようやく緩和されつつあることを示唆している。

しかし、前年同月比の数字は、あくまでも前年同月との比較である以上、大きな落ち込みの後では紛らわしく見える可能性がある。

そこで、JF月次調査結果報告書では、ベース効果の影響を取り除くため、2021年3月から、売上高と店舗数の対前年同月比の2つを設け、2019年の同月数値と比較している(右下グラフ参照)。

テンポイノベーションの転貸借取引は外食産業店舗市場と相関しない

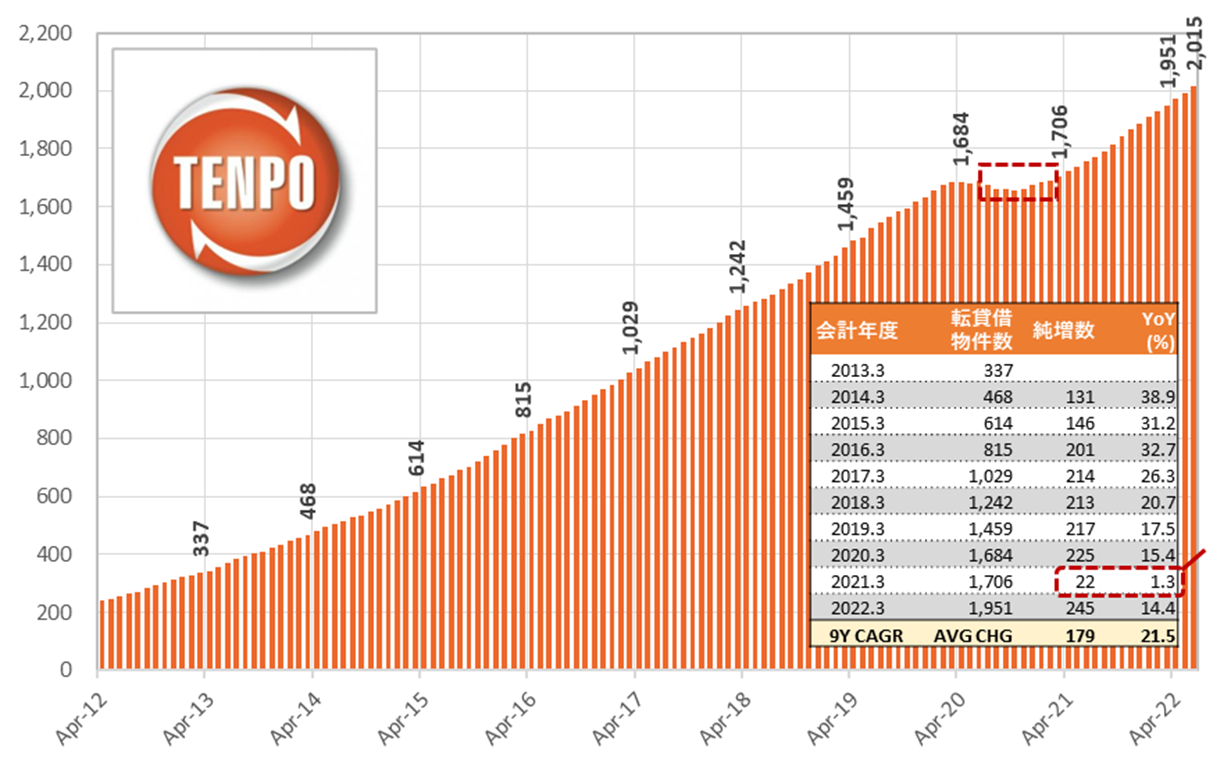

2022年6月のJF外食産業市場の前年同月比動向調査によると、総店舗数は前年同月比-0.2%だが、2019年6月との比較では-5.7%と目に見えるような回復はまだ見られない。同時期に、テンポイノベーションの転貸借物件は、前年同期比+14.7%増、2019年6月との比較では+32.0%増を記録した。すなわち、テンポイノベーションの転貸借物件と、市場の基調である総店舗数の動向には相関がなく、両者は無相関といえるだろう。

下のグラフでは、当社の転貸借物件を過去10年間の月次推移で示している。

転貸借物件の月次推移:「安定的な高成長」を体現したような成長

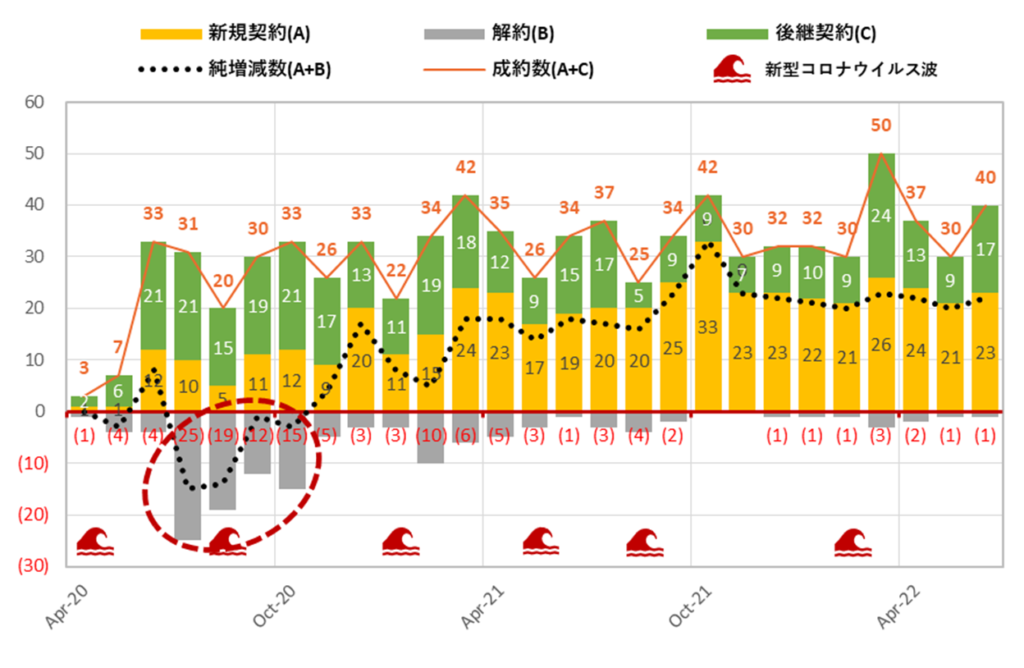

コロナウイルス感染症発生後の転貸借契約取引の月次推移

テンポイノベーション: 安定的、かつ持続力ある二桁高成長を実現

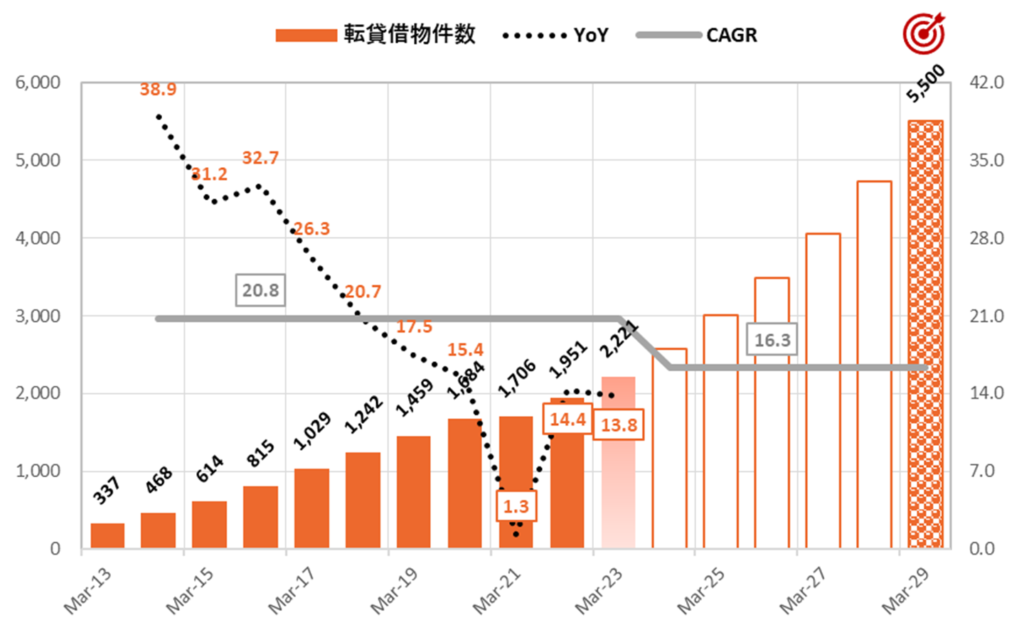

上のグラフは、5,500件という当社の転貸借物件数の29年3月期末までの中期目標を示しており、6年間のCAGRは年率+16.3%となる。この目標は、単に一定のCAGR成長率を置いて策定したものではなく、2016年総務省経済調査による飲食店総数16万店に基づき、1都3県で推定11万件の飲食店店舗物件候補のうち、当社の市場シェアを約5%として策定している。この目標を達成するために、当社は中期経営計画で、営業人員を現在の40名(店舗仕入14名、転貸テナント探し26名)から100名(店舗仕入30名、転貸テナント探し70名)に増強することを重点施策として掲げている。

中期経営計画の取り組みの詳細については、参考資料の 9ページを参照。

東京× TENPO INNOVATION

東京を掴め。

世界一の乗降客数 新宿駅:359万人

世界一の飲食店数 東京都:79,601店

世界一の美食都市 ミシュラン掲載店数:226店

最高のポテンシャルを秘めたこの都市で、私たちは勝負する。

世界一の横断者数 渋谷

世界一のサブカル街 秋葉原

やれることはもっとある。

未開拓市場99%

立ち止まらず、突き進む。

それが大きなうねりとなり、この都市を包み込んでいく。

だからやれる、をだからやる。

パート②:業績動向

2023年3月期1Q業績は、期初のガイダンスを上回るペースで推移

1Qの実績は下表の通り。契約数は107件と3四半期連続で100件を超え、収益性の高い後継契約も39件となった。 転貸借物件数は2,015件(前年同期比14.7%増)と2,000件を突破している。当社では、現在の事業環境は出店・退店の回転率が高まり、自社のビジネスモデルにとって非常に有利な状況である、と位置付けている。6月13日付のオメガインベストメントレポートでも紹介したように、当社は、①賃料が安く、②立地が良く、③什器付き空室の、比較的小規模な物件に特化したビジネスを展開している。

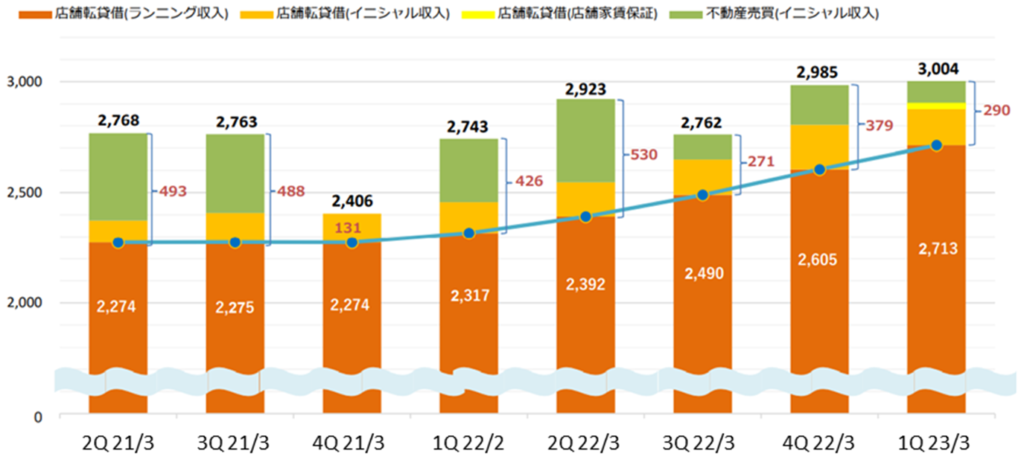

下のグラフは、四半期ごとの売上高を収入部門別に見たもの。ランニング収入は、新型コロナウイルスの発生で一時期停滞したが、再び二桁の伸びを記録していることがポイント。不動産売買事業の四半期売上高は、四半期ごとに変動しているが、毎期1物件の売却と1物件の仕入れという目標を達成できている(1Q末の在庫3物件)。この事業は、不動産仲介業者との取引を強化することで良好な関係を維持し、転貸借候補物件の優良な情報提供を得ることが主目的となる。最近では、既存のオーナー家主からも物件の売買希望があり、紹介不要の安定したルートが強化されてきている。

新規の店舗家賃保証事業については、パート③で検討する。

収入部門別売上構成の四半期推移(百万円)

出所:2023年3月期1Q 決算説明資料。

テンポイノベーション 2023年3月期第1四半期 連結決算概要

注:*1=新規契約+後継契約締結。*2=期末時点の有効な転貸借契約数。

出所:決算説明資料よりオメガインベストメント作成。

パート③:トピック

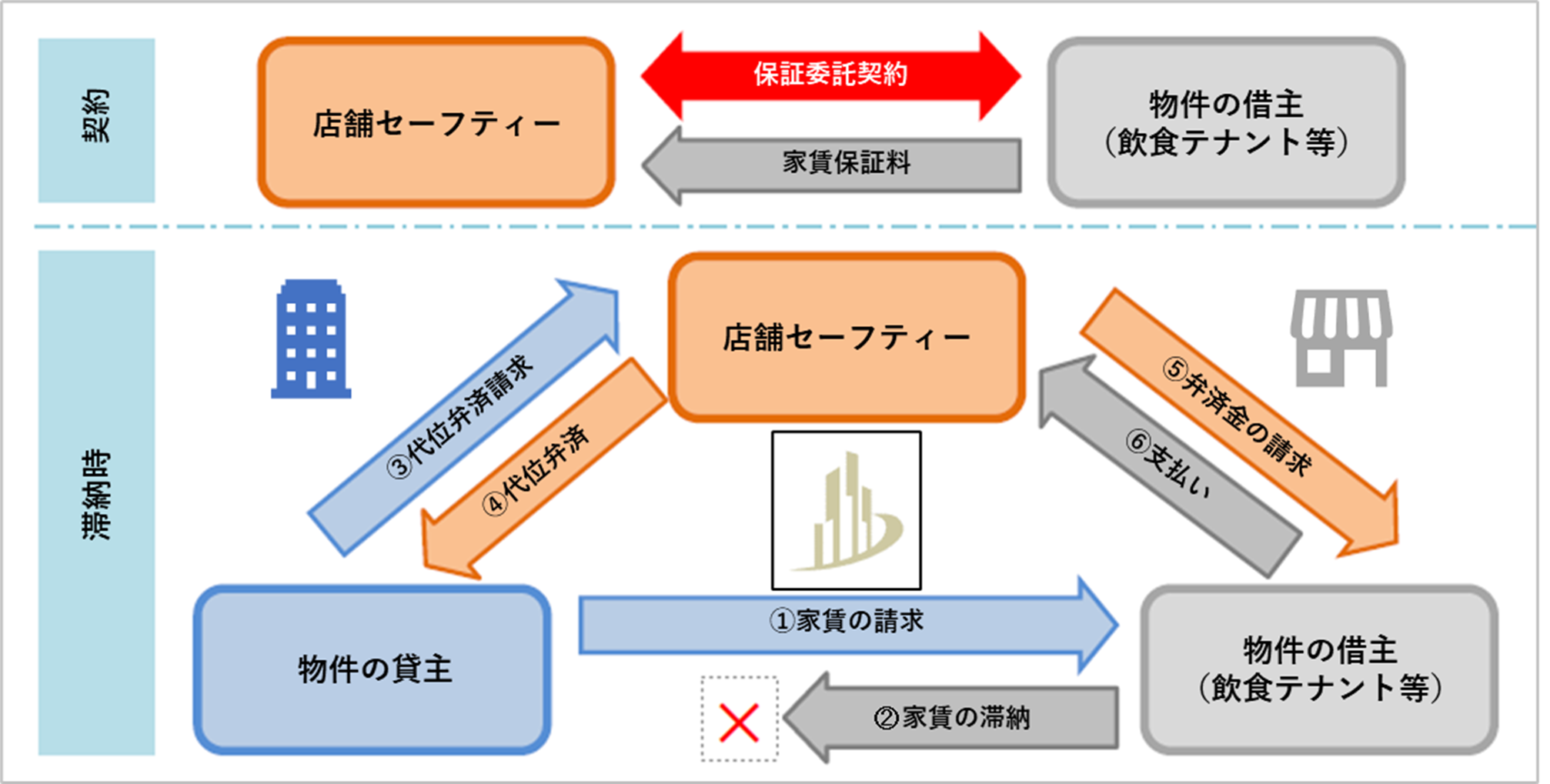

4月1日より店舗セーフティー株式会社の店舗家賃保証事業がスタート

2020年4月より改正民法が施行され、店舗賃貸物件の家賃保証は、物件の貸主と借主の双方にメリットがある制度として社会的に広がりを見せている。従来では、テナントが申込時に家賃保証契約を締結し、外部の家賃保証事業者に業務を委託していたが、当社は17年以上にわたる1,900件以上の飲食店店舗物件の転貸借経験と独自の審査ノウハウにより、転貸借物件のリスク評価を十分に行うことが可能。この収益源を自社に取り込むことを目的に、3月24日の取締役会で100%子会社を設立することを決議した。

当社によれば、契約時に家賃保証契約が締結され、家賃保証料は賃料の1ヶ月分程度になる。このうち7〜8割を設立した店舗セーフティー株式会社が取り扱い、残りのリスクが高いと判断されるものは外部に委託している。したがって、四半期ごと100件超の契約件数のうち、約80件がグループ収益に直接貢献することになる。本レポートで最初に述べたように、この事業の営業利益率は事実上100%であり、利益成長は契約高の伸びに直結する。収益性の高い後継契約の増加とともに、店舗家賃保証事業が今後の利益率の構造的なドライバーになると思われる。

店舗セーフティー株式会社 店舗物件の家賃保証事業の概要

パート④:株価

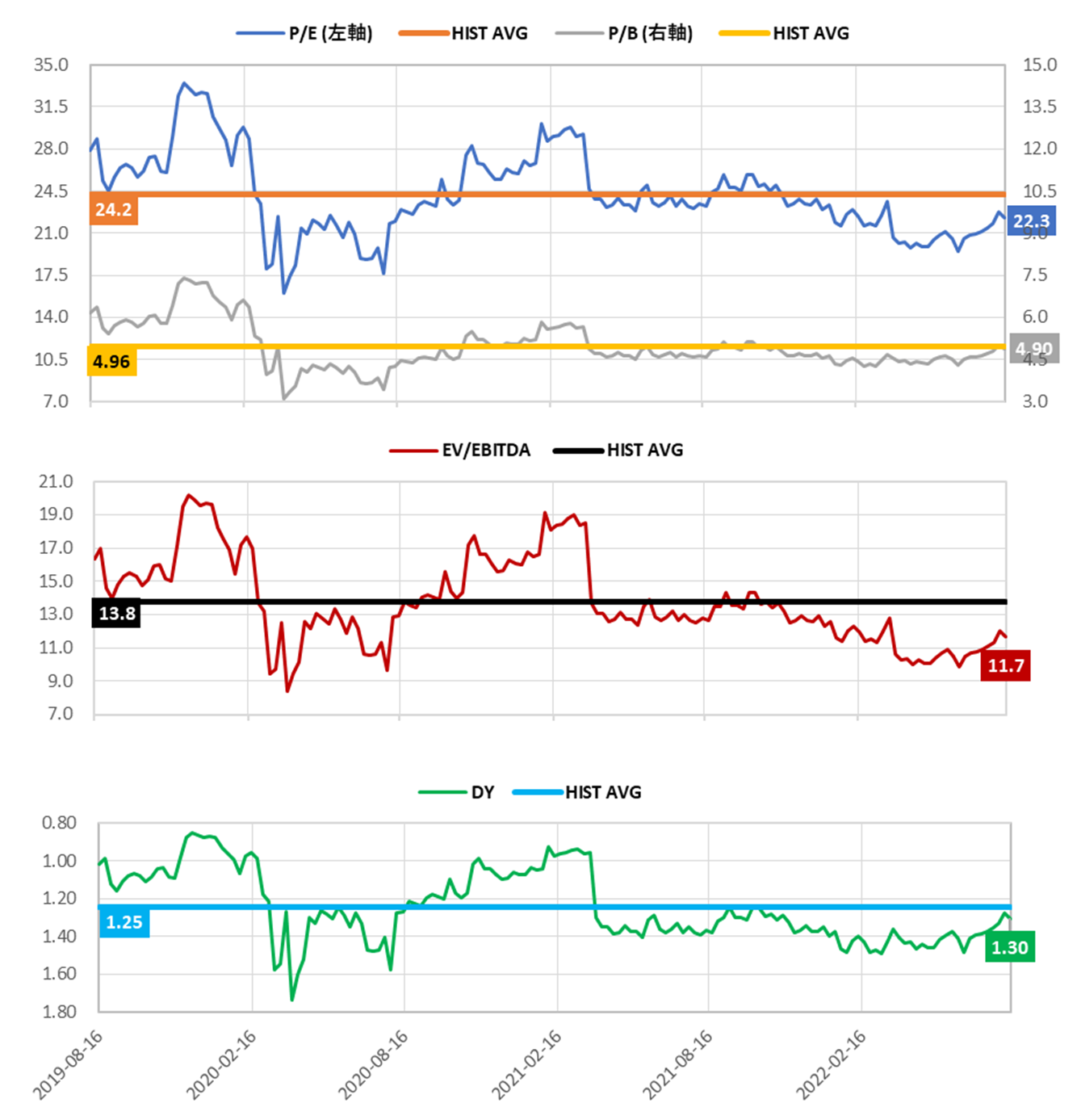

3年間の株価とバリュエーションの推移

主なポイント:

❶二桁の利益成長の持続を反映した現在のPERは8%、EV/EBITDAは15%、それぞれ過去の平均値からディスカウントされている。1Qの進捗率からみると、業績は期初のガイダンスを上回る可能性がある。

❷自己資本比率は27.6%と一見低いが、これはB/Sに多額の預り保証金が計上されているため。当社は無借金経営であり、B/Sは極めて健全である。

❸年間配当金については、期初のガイダンスを開示していないため、下段のグラフは前期と同じく、1株当たり12.00円の配当金を前提としている。

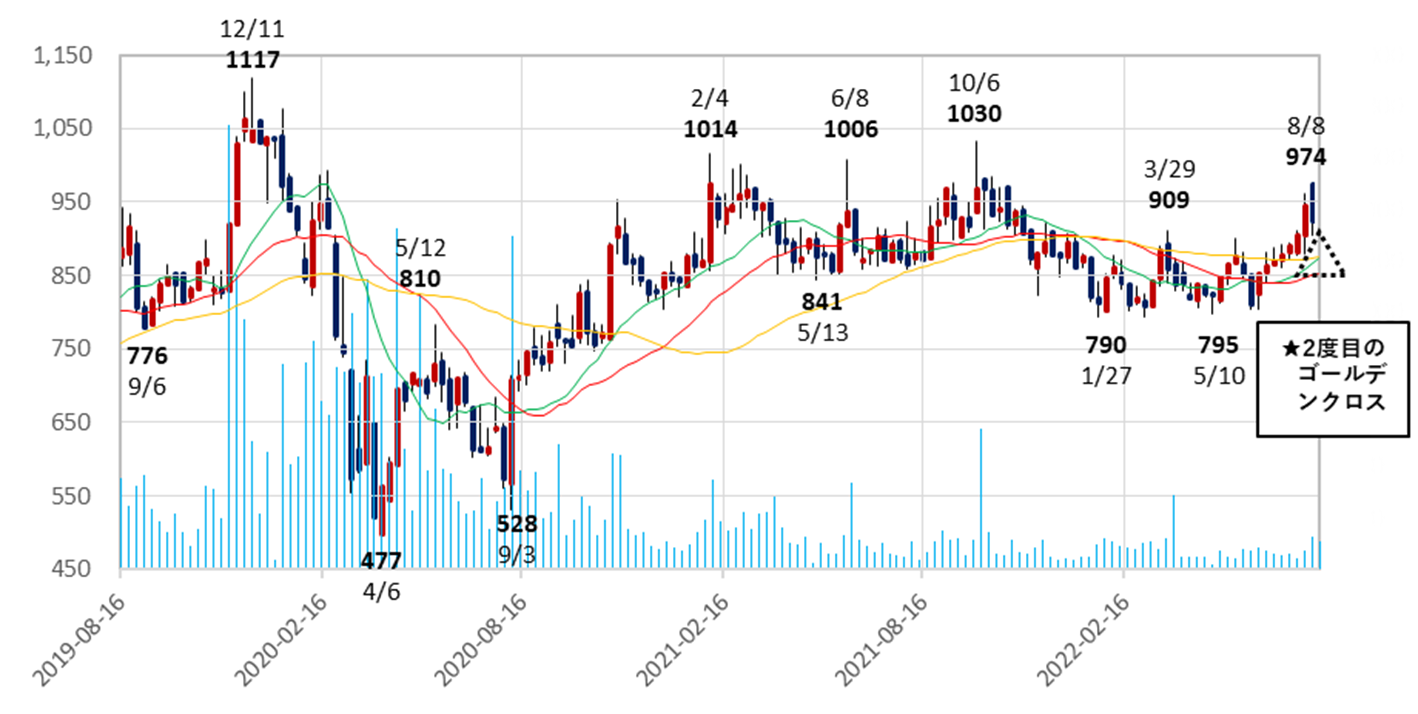

❹テクニカル指標では、 6月10日に終了した週に、13週加重移動平均線が26週加重移動平均線を上抜いて引け、ゴールデンクロス(GC)を形成している。また、8月12日終値の週には13週加重移動平均線が52週加重移動平均線のすぐ上に抜け、2度目のゴールデンクロスを形成している。

3年間の相対株価パフォーマンス

株価は過去 2 年半でTOPIX を28.5%下回っているが、これは新型コロナウイルスで苦戦する外食産業との連想が主な要因である。売上高が二桁成長を回復しただけでなく、後継契約数の増加という構造的な要因と、利益率の極めて高い家賃保証事業が新たに加わったことにより、当社の利益成長は加速している。

参考資料

テンポイノベーション中期経営計画

営業力強化・充実のための重点的な取り組み

当社は、以下の中期および長期目標を掲げている。

25年3月期までに営業部門を40名から100名に増員(現在、物件仕入担当14名→30名、テナント探し担当26名→70名)。

- 転貸借物件は、年間600店舗まで拡大(26年3月期まで)

- 契約件数を年間1,000件に(27年3月期まで)

29年3月期までに転貸借物件数を5,500店舗にする。

- 売上高 300億円

- 営業利益 30億円

- 営業利益率 10.0%

飲食店向け店舗物件の転貸借事業を手掛ける専業企業は当社のみであるため、ヘッドハンティング会社に人材確保を依頼するだけでは実現できない(そもそもそのような人材は存在しない)。従って経営陣は、適切な人材を探し出し、既存の専門スタッフによる高度なOJTを行うことが今後の課題であると認識している。人材には物件の仕様、例えば電気供給のアンペア数、排水管の口径など、大量の技術的な背景知識が必要となる。

当社は、営業部の人事戦略を3つのポイントに集約している。①スタッフの増員、②高度なOTJ研修、③物件仕入への異動。採用した営業スタッフは、1年かけてじっくりと教育していく予定である。具体的には、物件の紹介から転貸借契約締結までの237の項目・ステップについて、専門的な知識の標準的な教育方法を開発している。そして、難易度が高く、戦略的に将来の成長に最も重要な転貸借を目的とした賃貸物件の調達へと有能な人材の異動を行い、配置の最適化をしている。

そして、上記2つ目の長期目標である「転貸借物件数を29年3月期に5,500店舗にする」ために、「④仕入れエリア集中戦略」を採用した。具体的には、約30名の仕入担当者が約1,000の駅エリアと約2,000名の不動産業者をカバーし、さらに乗降客数100万人以上のターミナル駅や大手不動産会社には、複数の調達担当者を配置する。2016年3月期には年間約600件(月50件)の店舗物件の調達を目指す。

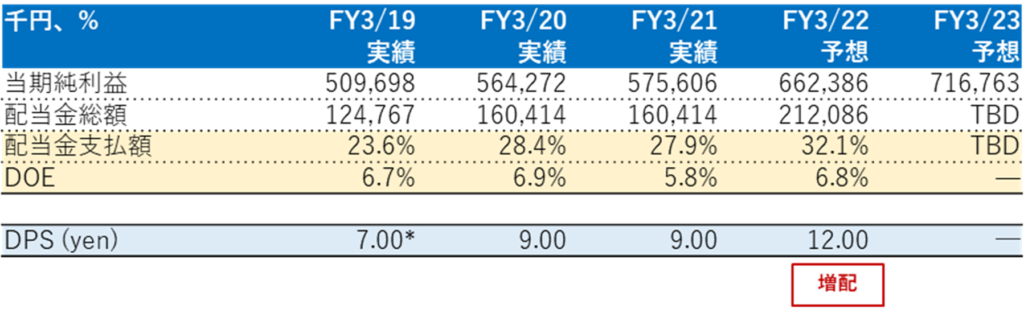

株主還元方針

当社は、経営基盤の強化を図りつつ、安定的な配当を行うことを基本方針としている。2023年3月期の1株当たり配当金(DPS)は現在未定だが、決定され次第、速やかに開示されるだろう。

支払配当金と配当性向の推移

*注:株式分割にともなう調整。

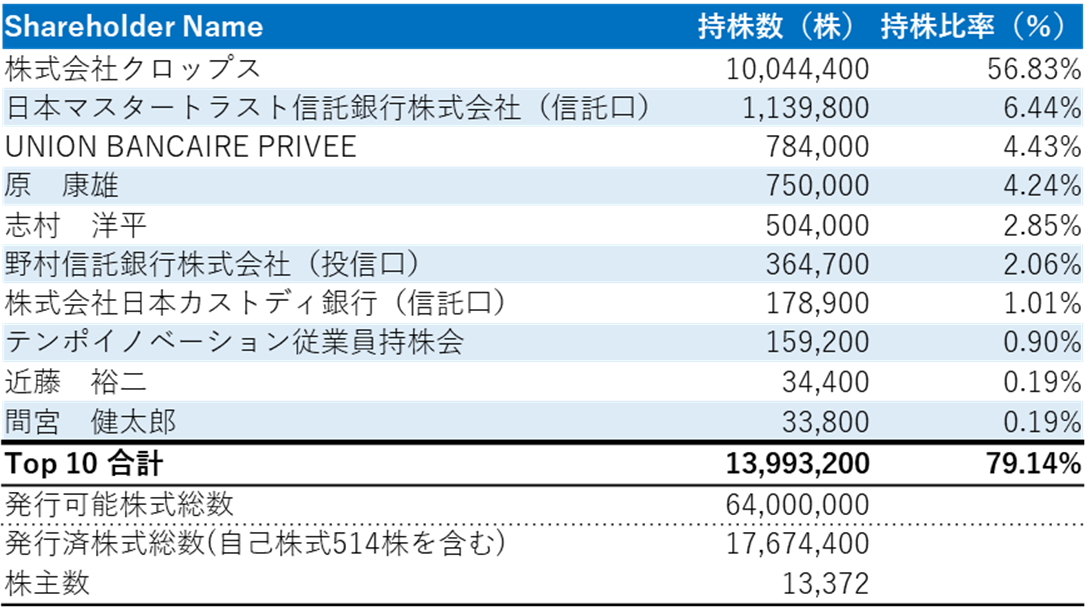

大株主(2022年3月31日現在)