2026年4月2日

Japanese

Home

Omega Investment株式会社

Hamee (Company note – 2Q update)

| 株価(1/12) | 1,004 円 | 予想配当利回り(24/4予) | 2.2 % |

| 52週高値/安値 | 1,210 / 688 円 | ROE(23/4) | 11.1 % |

| 1日出来高(3か月) | 57 千株 | 営業利益率(23/4) | 9.1 % |

| 時価総額 | 160 億円 | ベータ(5年間) | 1.9 |

| 企業価値 | 147 億円 | 発行済株式数 | 15.9 百万株 |

| PER(24/4予) | 10.6 倍 | 上場市場 | 東証グロース |

| PBR(23/4実) | 1.8 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

2024年4月期第2四半期(2023年8-10月期)決算は前年同期比増収増益に。

サマリー

会社概要

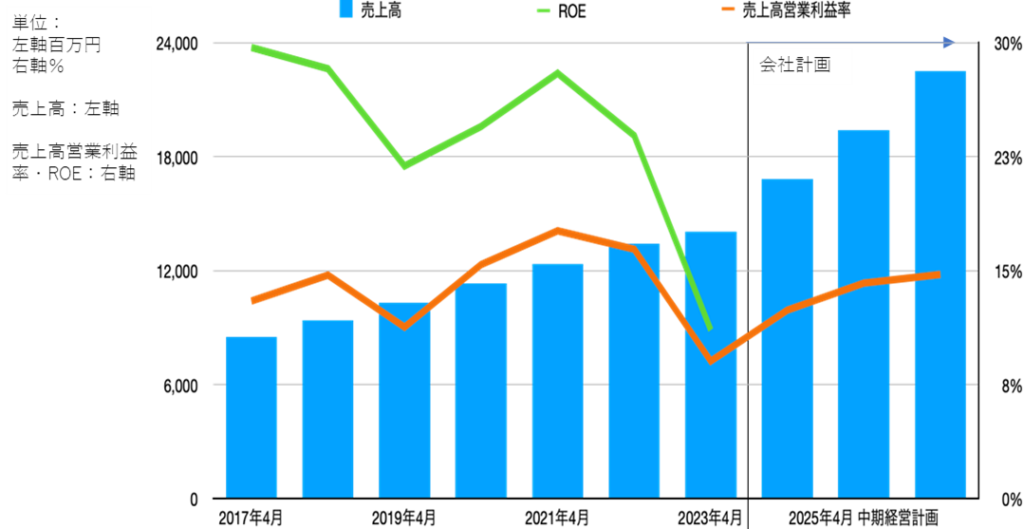

◇Hamee株式会社(以下、同社)は1997年に創業、2015年に東証マザーズにて株式公開、現在はスタンダード市場に上場。「コマース事業」と「プラットフォーム事業」を分社化して運営、共に利益体質である。2023年4月期業績は連結売上高140億円、営業利益13億円、総資産123億円、純資産90億円、従業員数428名。 2023年6月発表の中期経営計画では2026年4月期売上高225億円、営業利益33億円を目指す。

◇「コマース事業」:主要事業はモバイルアクセサリーの商品企画・開発・製造およびEC販売と量販店等への卸売で、自社企画商品のiFaceシリーズが若年層を中心に認知されている。事業規模は2023年4月期通期売上高107億円、セグメント利益7億円。現在、ゲーミングアクセサリー、コスメティックス( 「ByUR」 ブランド)、グローバルへと事業の多層化を推進しており、その成果が収益面に顕在化し始めている。特にコスメブランドの注目度が高まっている。

◇ 「プラットフォーム事業」: インターネット通販事業者向けに、ネットショップ運営にかかわる業務の自動化、モール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions「ネクストエンジン」を開発し、中規模事業者を中心に6,000社以上に提供している。事業規模は2023年4月期通期売上高34億円、セグメント利益15億円で、着実な増収増益基調にあり、今後もEC市場の拡大の恩恵が期待される。同社は小規模事業者の開拓、料率見直しによるAPRU引き上げ、コンサルティング、事業者間B2Bマッチングプラットフォーム開発などの諸施策を展開し成長基盤を強化している。ふるさと納税サービス事業も提供中。

◇組織再編:2025年をめどにプラットフォーム事業をになうNE株式会社の株式分配型スピンオフを行い、さらにNE社を株式上場させる予定である。現在の同社株主は、将来同社とNE社の上場2社の株主になる。2事業のポテンシャルを適切かつタイムリーに足元の株価に反映させる狙いである。

2024年4月期第2四半期アップデート

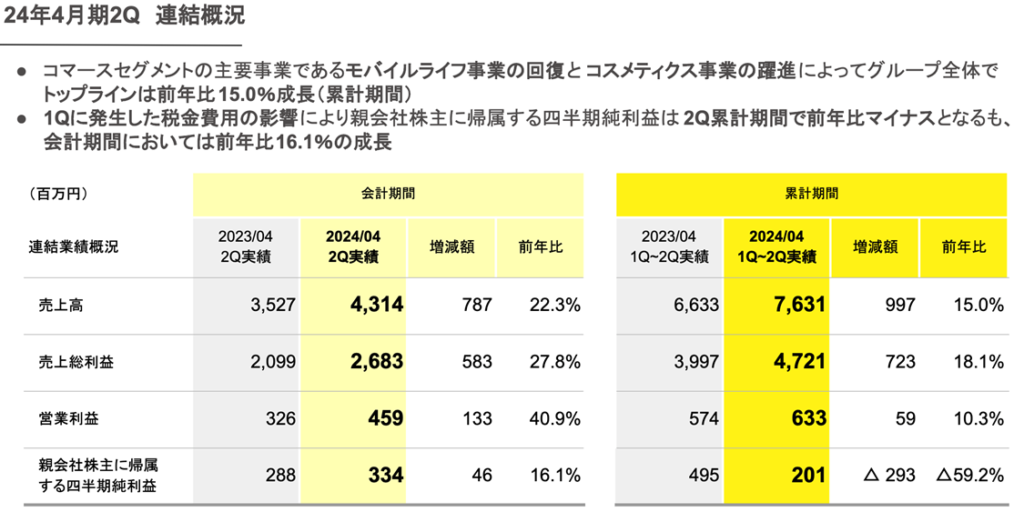

◇増収増益:売上高43億円(前年同期比+22%増)、営業利益4.6億円(同+41%増)、純利益3.3億円(同+16%増)となり、コマース事業・プラットフォーム事業いずれも増収増益になった。詳しく見ればプラス・マイナス要因があるが、総じて今後の増収増益期待をいだかせる内容と言える。通期予想は据え置かれ、第2四半期までの進捗は低めだが、下半期に業績が偏重する傾向があるため、第3四半期の仕上がりが重要である。

◇今後の注目点:

第一に、繁忙期になる第3四半期の結果で、通期予想の達成確度が高まるか。

第二に、コマース事業におけるコスメティックス・グローバル事業の利益寄与がどの時点で水準を切り上げ、コマース事業全体を底上げていくのか。

第三に、ネクストエンジン事業の平均顧客単価が着実にプラスに転じるか。

第四に、PER等のバリュエーション指標がいつどのように同社の成長性を再評価して切り上がるのか。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 2024年4月期第2四半期決算 | 3 |

| 株価動向 | 9 |

| 今後の注目点 | 10 |

| 業績推移 | 11 |

| 参考情報 | 13 |

主要財務データ

| 決算年月 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | |

| 売上高 | 百万円 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 |

| 経常利益 | 百万円 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 |

| 親会社株主に帰属する当期純利益 | 百万円 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 |

| 発行済み株式数 | 百万株 | 15.8 | 16.1 | 16.1 | 16.1 | 16.3 | 16.3 | 16.3 |

| 純資産額 | 百万円 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 |

| 総資産額 | 百万円 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 |

| 1株当たり純資産額 | 円 | 170 | 216 | 254 | 297 | 405 | 513 | 557 |

| 1株当たり当期純利益 | 円 | 44 | 55 | 51 | 67 | 98 | 110 | 59 |

| 自己資本比率 | % | 64 | 69 | 70 | 58 | 77 | 78 | 72 |

| 自己資本利益率 | % | 30 | 28 | 22 | 25 | 28 | 24 | 11 |

| 営業キャッシュフロー | 百万円 | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 |

| 投資キャッシュフロー | 百万円 | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 |

| 財務キャッシュフロー | 百万円 | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 |

| 現金及び現金同等物の期末残高 | 百万円 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 |

| 従業員数 | 名 | 233 | 285 | 309 | 353 | 387 | 403 | 428 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

2024年4月期第2四半期決算動向

Hamee株式会社(以下、同社)は、2023年12月14日引け後、2024年4月期第2四半期(8-10月期)の決算を発表した。

増収増益に回帰

第2四半期は復調した。第1四半期において、売上高は前年同期比増収であったものの営業利益と経常利益が減益になり、 親会社株主に帰属する四半期純利益(以下、純利益)がマイナス(損失)になったことを踏まえると印象的である。

売上高43億円(前年同期比+22%増)、営業利益4.6億円(同+41%増)、純利益3.3億円(同+16%増)であり、コマース事業・プラットフォーム事業いずれも増収増益である。

IR資料によれば、第2四半期までの収益の進捗は、両セグメントともに売上高、営業利益が期初計画を上回って推移しているとのことである。

通期予想に対する進捗率は低め

通期業績予想は据え置かれている。

次に第2四半期までの進捗率を確認すると、売上高が45%、営業利益が30%、経常利益が34%、当期純利益が13%にとどまっている。このため、第2四半期の結果をもって通期予想の達成確度が高まったと判断するには時期尚早である。

出所:同社資料より Omega Investment 作成

通期予想に対する達成確度は第3四半期の着地を見てから判断したい

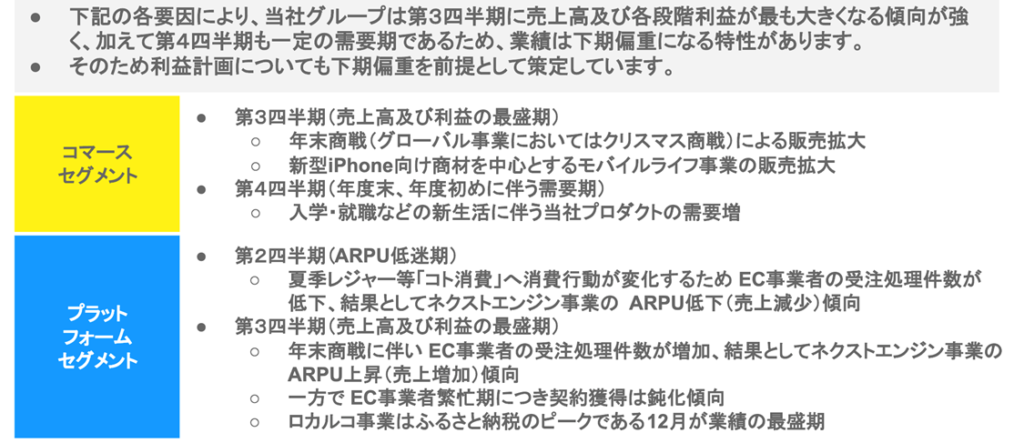

ただし、コマース事業、プラットフォーム事業ともに下期偏重の傾向があることから、通期予想の未達の可能性が高まっていると判断することも時期尚早であろう。

特にコマース事業におけるコスメティックスの売上高が大幅に伸びていること、プラットフォーム事業においては料金改定の効果が繁忙期である年度後半に期待できることなど、プラス材料も多い。

こうした点を勘案すると、現時点では、素直に第3四半期の仕上がりを待つべきだと思われる。

季節要因に関する会社説明

出所:同社資料より Omega Investment 作成

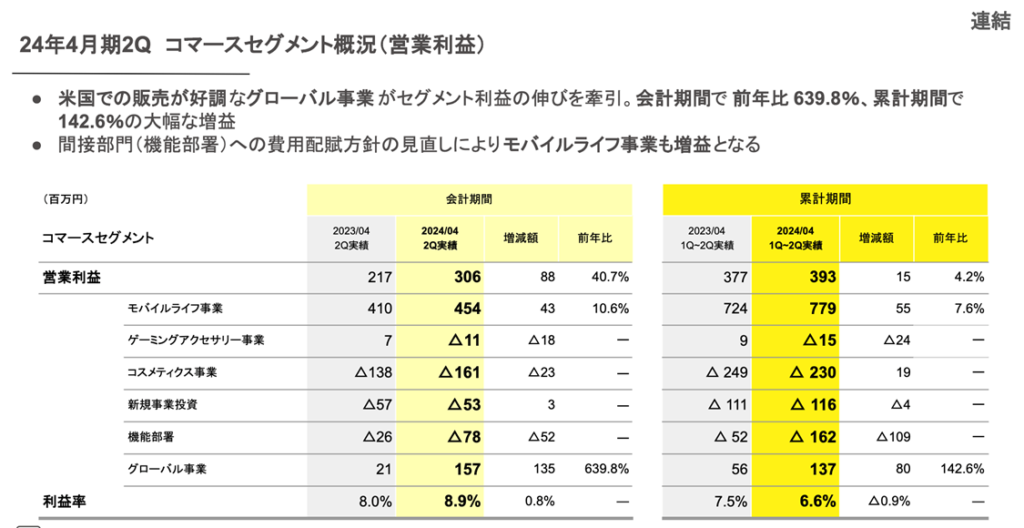

コマース事業

増収増益

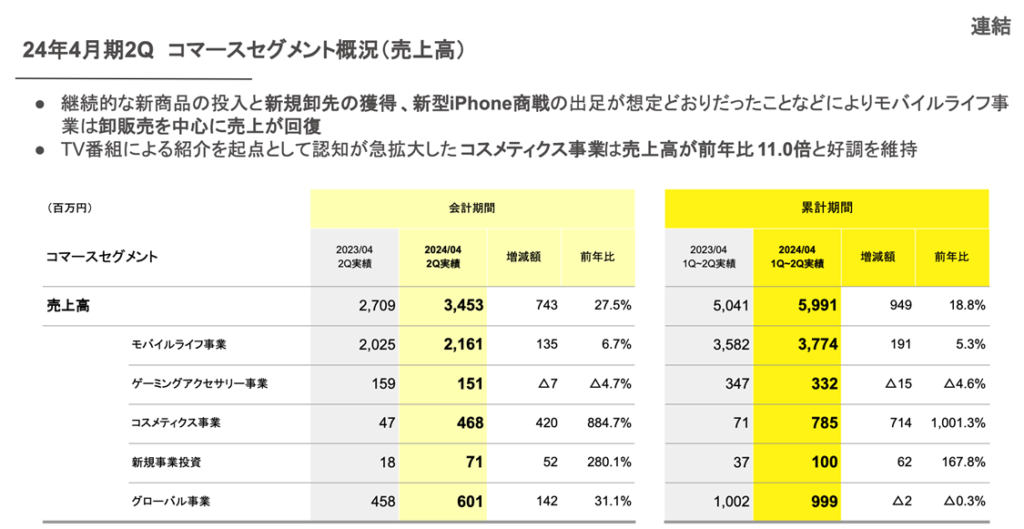

第2四半期のコマース事業は売上高35億円(前年同期比+28%増)、セグメント利益3.0億円(同+41%増)、利益率8.9%(同+0.8ポイント)となった。

増収の牽引役はコスメティックス事業、グローバル事業、ついでモバイルライフ事業であった。特に、コスメティックス事業は急速に認知が拡大し、売上高は前年同期比11倍の4.7億円になった。グローバル事業は本年1月に譲受けたオタマトーンの海外販売が着実に伸びている。モバイルライフ事業では、新商品の展開と新型iPhone商戦の活性化により卸販売が拡大し着実に増収を遂げている。

他方、ゲーミングアクセサリー事業は競争が厳しくなり若干の減収となった。ただし、商品ラインナップの拡充に素早く取り組んでおり、第3四半期以降の持ち直しが期待される。

利益面では、販売好調なグローバル事業が利益を大幅に伸ばした。モバイルライフ事業も増益であるが、費用配布の方針見直しで負担が軽くなった面もある。一方、ゲーミングアクセサリー事業は売上高の不振から若干の営業赤字になった。

コスメティックス事業はブランド認知と販路拡大の費用が嵩み、大幅な増収にもかかわらず前年同期比で赤字が若干拡大している。この赤字がどのように縮小し利益寄与に転じるのかが、注目される。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

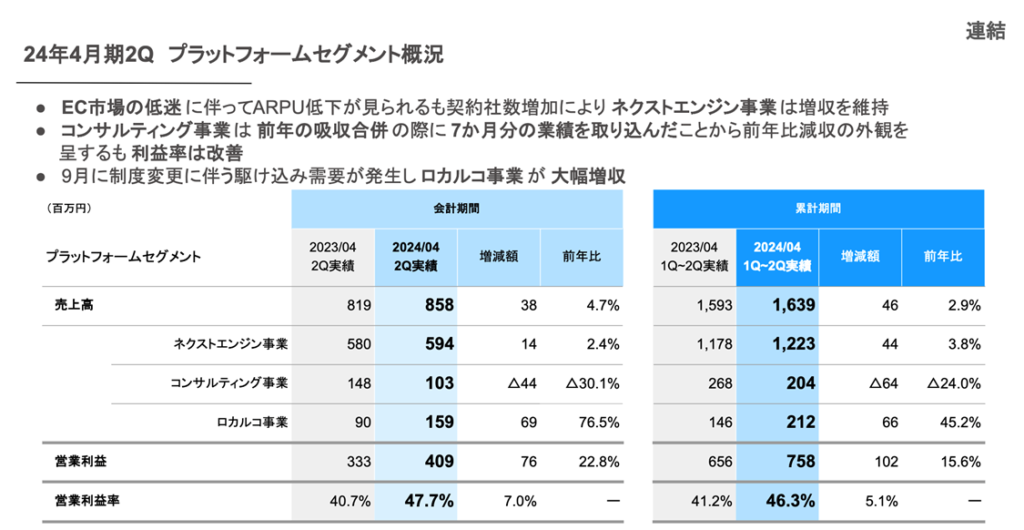

プラートフォーム事業

増収増益

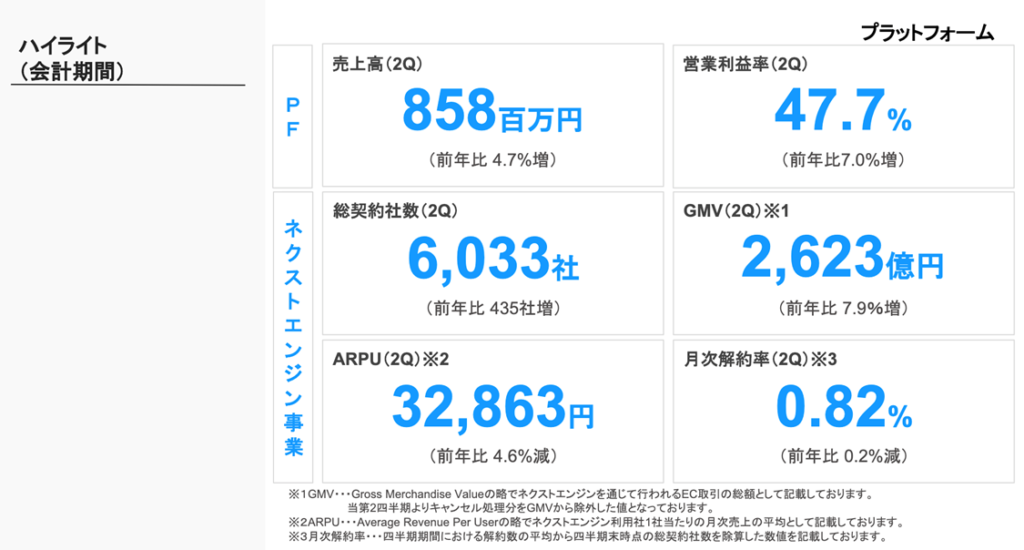

第2四半期のプラットフォーム事業は売上高8.6億円(前年同期比+5%増)、セグメント利益4.1億円(同+23%増)、利益率47.7%(同+7.0ポイント)となった。

基幹であるネクストエンジン事業の売上高は5.9億円(同+2%増)となり、増収率が低水準にとどまった。

KPIを確認すると、総契約社数は期中116社純増し6,033社にまで着実に増加し、月次解約率も低水準で、GMVも2,623億円(同+7.9%増)と堅調である。

一方、ARPUは32,863円(同▲4.6%減)となり、これがネクストエンジンの売上高の伸び悩みの主因とみなせる。8-10月は消費がモノからコトに向かう季節性があるうえ、受注件数にも抑制傾向が見られる模様である。

ただし、今後は季節性が追い風になる時期に入るうえ、料金改定のポジティブな効果も期待できるため、第3四半期の仕上がりが注目される。

第2四半期の業績を下支えたのはふるさと納税支援のロカルコ事業である。当期は10月のふるさと納税制度の変更を受けて例年に比して取引が前倒しになったと見られる。したがって、第3四半期は例年よりも落ち着いた業績になることが想定される。

総じて言えば、ネクストエンジン事業がやや苦戦を強いられたと言えるが、顧客基盤のベースがしっかりしているうえ、ロカルコ事業がタイミング良くセグメント全体をした支えるという好循環が見られる。12月8日には、メルカリとの協業が発表されており、これにより顧客拡大、ARPU引き上げ効果なども期待しうる。事業環境の変化に機敏に対応し打つべき手を打てている印象である。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

組織再編等

2023年7月14日にNE株式会社の株式分配型スピンオフ、およびNE株式会社のスピンオフIPOが発表された。これに関する新しい情報は現状特段の開示はない。

株価動向

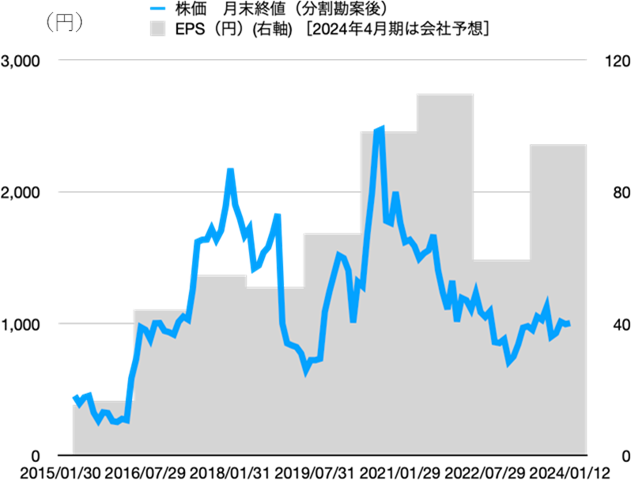

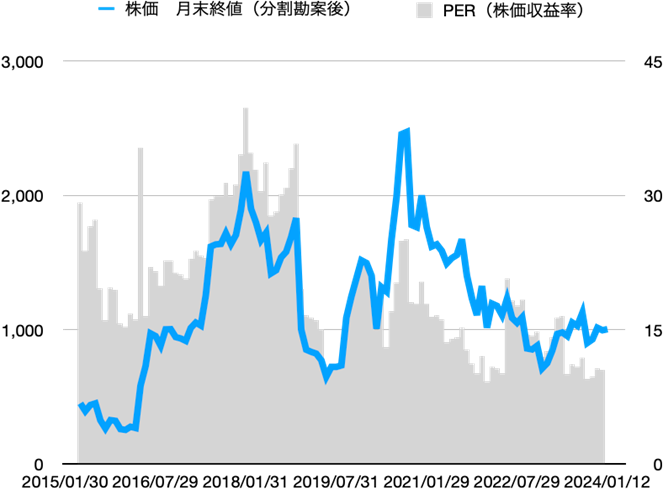

Hameeの株価動向

同社株価の月末終値と年度別のEPS(2024年4月期は会社予想)の推移、および株価とPER(株価収益率)はこのグラフの通りである。

第2四半期決算発表後の株価の反応は一旦下落したあとに持ち直し、発表直前と直近の株価はほぼ同水準である。この背景は、増収増益という好内容でありながら、通期計画に対する業績進捗が低いことが主因とみられる。この結果、PERは通期会社予想EPSに対して10倍程度の低位にとどまっている。これはEコマースの製造販売事業者としても見ても、ECプラットフォーマーとして見ても控えめと言えるだろう。

見方を変えれば、成長性とその内容次第ではポジティブに評価が大きく変わるポテンシャルを秘めているとも言える。そのため、第3四半期の業績に対して注目度が極めて高いと思われる。

今後の注目点

以上、第2四半期の決算は総じて堅調であり、第3四半期に対する期待につながる内容と考えられる。ただし、同決算に対する株価の反応は小さく、通期会社予想に対する確度が未だ低いと株式市場が考えていると思われる。

仮に第3四半期が好業績になり、内容面でも中期的な成長を示唆するポジティブなものであれば、バリュエーションが切り上がる可能性が高く、その投資魅力は大きい。

第3四半期決算に向けて特に注目したいポイントを整理すると次の諸点となる。

第一に、繁忙期になる第3四半期の結果で、通期予想の達成確度が高まるか。

第二に、コマース事業におけるコスメティックス事業がいつ黒字化し、その後売上高・利益を牽引する役を担うのか。グローバル事業はもう一つの利益牽引役を担うことになるのか。

第三に、ネクストエンジン事業がプラットフォームとして浸透・定着し、特に料金改定を経て平均顧客単価(ARPU)が増加基調に転じるのか。

最後に、PER等のバリュエーション指標が同社の成長性を再評価して拡大するのはいつからか。

業績推移

通期業績推移

| 決算期 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | 2024年4月 | 2025年4月 | 2026年4月 |

| 連結・日本基準 | 会社予想 | 中期 経営計画 |

中期 経営計画 |

|||||||

| 【損益計算書】 | ||||||||||

| 売上高 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 | 16,813 | 19,408 | 22,515 |

| 営業利益 | 1,106 | 1,380 | 1,164 | 1,745 | 2,180 | 2,202 | 1,271 | 2,086 | 2,754 | 3,323 |

| 経常利益 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 | 2,069 | ||

| 税金等調整前四半期純利益 | 1,010 | 1,259 | 1,179 | 1,582 | 2,144 | 2,463 | 1,396 | |||

| 親会社株主に帰属する当期純利益 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 | 1,537 | ||

| 【貸借対照表】 | ||||||||||

| 資産合計 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 | |||

| 負債合計 | 1,484 | 1,445 | 1,572 | 3,272 | 1,811 | 2,265 | 3,360 | |||

| 純資産合計 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 | |||

| 借入金合計 | 468 | 298 | 500 | 1,740 | 104 | 544 | 1,300 | |||

| 【キャッシュ・フロー計算書】 | ||||||||||

| 営業活動によるキャッシュフロー | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 | |||

| 投資によるキャッシュフロー | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 | |||

| 財務によるキャッシュフロー | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 | |||

| 現金及び現金同等物の期末残高 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 | |||

| 【経営効率】 | ||||||||||

| 売上高経常利益率 | 12% | 14% | 11% | 16% | 17% | 17% | 10% | 12% | ||

| ROA | 19% | 15% | 15% | 19% | 18% | 8% | ||||

| ROE | 30% | 28% | 22% | 25% | 28% | 24% | 11% | |||

| 【一株指標】単位:円 | ||||||||||

| EPS | 44 | 55 | 51 | 67 | 98 | 110 | 59 | 94 | ||

| BPS | 170 | 216 | 254 | 297 | 405 | 513 | 557 | |||

| DPS | 4.5 | 5.5 | 6.5 | 7.0 | 10.0 | 22.5 | 22.5 | 22.5 | ||

| 【従業員数】 | ||||||||||

| 連結従業員数 | 233 | 285 | 309 | 353 | 387 | 403 | 428 |

(百万円)

出所:同社IR資料よりOmega Investment作成

四捨五入

通期損益計算書主要項目推移

通期売上高・売上高経常利益率・ROE推移

出所:同社IR資料よりOmega Investment作成

参考情報

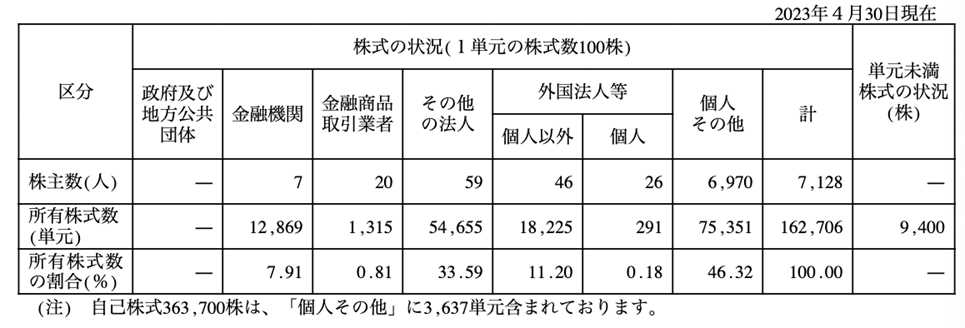

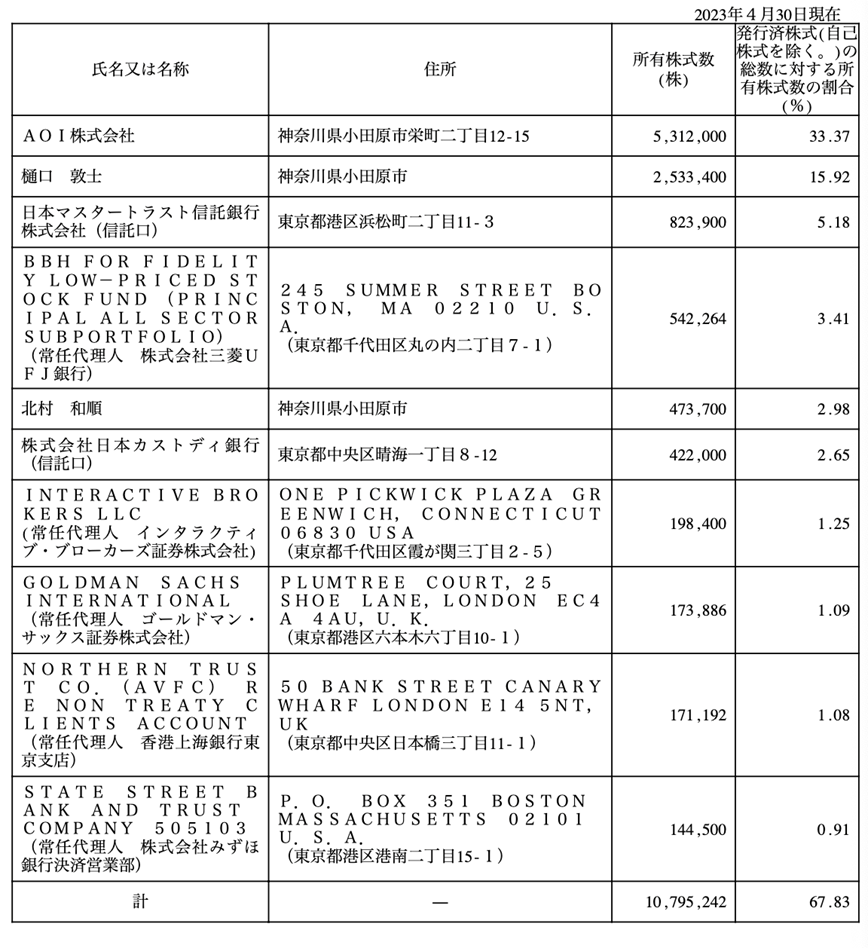

主要株主の状況

株主構成