2026年4月2日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Company note – 4Q update)

| 株価(5/29) | 123 円 | 予想配当利回り(25/3予) | ー % |

| 52週高値/安値 | 269/119 円 | ROE(24/3実) | -166.6 % |

| 1日出来高(3か月) | 547 千株 | 営業利益率(24/3実) | -54.9 % |

| 時価総額 | 47 億円 | ベータ(5年間) | N/A |

| 企業価値 | 55 億円 | 発行済株式数 | 38.939 百万株 |

| PER(25/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(24/3実) | 5.76 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

通期売上高予想に期ずれリスクを内包するものの、企業価値向上策に期待高まる

◇ 2024/3期通期決算サマリー:

キッズウェル・バイオ(以下、同社)の2024/3期通期決算は、売上高24.3億円(前期比12%減)、営業損失13.3億円(前期は5.5億円の損失)、当期純損失14.2億円(同6.5億円の損失)となった。

業績予想比では、3月25日に修正された売上高、利益予想に対して若干下回ったものの、修正前の期初における業績予想値よりも損益面で赤字幅が縮小しており、サプライズは少ない。

前期比では売上高が減少した。バイオシミラー事業が着実に前進しGBS-007の追加適応症とGBS-010の製造販売承認を取得した一方で、薬価下落、一部製品の納品時期の期ずれ及び支払い条件変更の影響を受けたこと、および前期計上したマスターセルバンク構築完了に伴う売上高の影響がなくなったことが主因である。損益面では、バイオシミラー製品の販売構成変化、円安、及び海外におけるインフレ影響が利益率を低下させ、さらに研究開発活動の順調な進捗による研究開発費の増加が赤字幅の拡大につながった。

また、細胞治療事業(再生医療)においては、共同研究先の名古屋大学にて脳性麻痺(遠隔期)を対象とした臨床研究が開始され、2023年10月には第一症例の患者が登録された。また、2024年3月には米国FDA基準に準拠したSHED MCBの製造を完了するとともに、2025年度中の治験計画届出を目指し、MCBを用いた治験製品の製造準備、及び独立行政法人医薬品医療機器総合機構との相談を取り進めている。

なおBSにおいては新株予約権の行使にともなう株式発行による収入約10億円、長期借入金純増約6億円、上述の支払い条件変更に伴う契約負債増加約11億円が事業運営を支えている。期末の現預金残高は22億円である。

◇ 2025/3期通期予想:

2025/3期から連結決算に移行する。これは細胞治療事業(再生医療)を新会社となる株式会社 S-Quatre(エスカトル)に承継し、2024年4月1日に子会社として設立したためである。

通期会社予想については、売上高を35〜45億円のレンジとして示しており、前期の当初売上高予想(35億円)を上回る増収計画である。前期からの期ずれ分の計上が想定されること、GBS-007およびGBS-010に対する堅調な需要が想定されることなどの好ましい市場環境に加え、成長の要である細胞治療事業(再生医療)における脳性麻痺の開発パートナー候補先等との契約締結も2025/3期中の実現を示唆するなど、これらが業績に寄与すると思われるため、今後しっかりと注目したいポイントである。

| 売上高 | 前期比 | 営業利益 | 前期比 | 経常利益 | 前期比 | 当期利益 | 前期比 | EPS | |

| 決算期 | (百万円) | (%) | (百万円) | (%) | (百万円) | (%) | (百万円) | (%) | (円) |

| 2020/3 | 1,077 | – | -1,161 | – | -1,187 | – | -7,316 | – | -264.65 |

| 2021/3 | 996 | -7.5 | -969 | – | -991 | – | -1,001 | – | -34.79 |

| 2022/3 | 1,569 | 62.3 | -651 | – | -968 | – | -535 | – | -17.86 |

| 2023/3 | 2,776 | 76.9 | -550 | – | -624 | – | -657 | – | -20.77 |

| 2024/3 | 2,431 | -12.4 | -1,335 | – | -1,389 | – | -1,422 | – | -40.23 |

| 2025/3 (会予) | 3,500〜4,500 | – | – | – | – | – | – | – | – |

* 2020/3期〜2022/3期は連結決算。2023/3期~2024/3期は単独、2025/3期は連結決算。

一方、研究開発の推進が費用増要因であることに加えて、バイオシミラー事業において薬価改定、円安、海外インフレ、強い需要に対する原薬等の製造・納品日程の調整の継続などの好ましいとは言えない要素も抱えている。同社はこれに対してパートナー製薬企業および製造委託先企業等との協議・調整を手抜かりなく進めている模様である。さらに上述のとおり細胞治療事業(再生医療)のパートナリング活動も積極的に進めている。このように利益面で影響の大きい不確定要素が多いとして同社は今回利益予想の開示を見送っているが、道理の通ったガイダンスと言えるだろう。

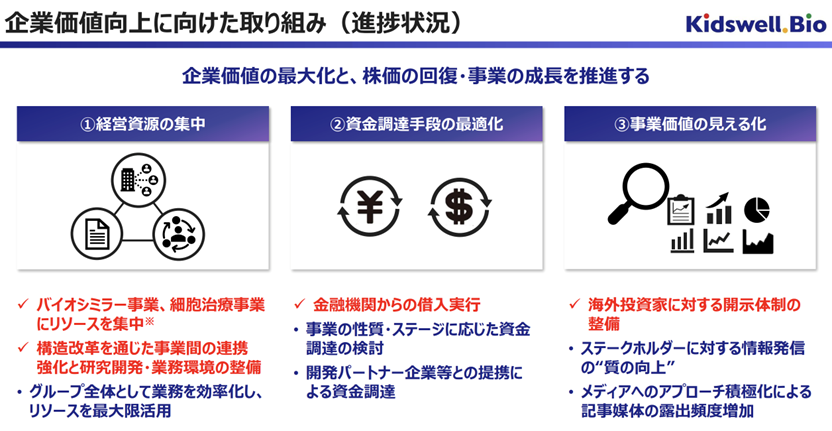

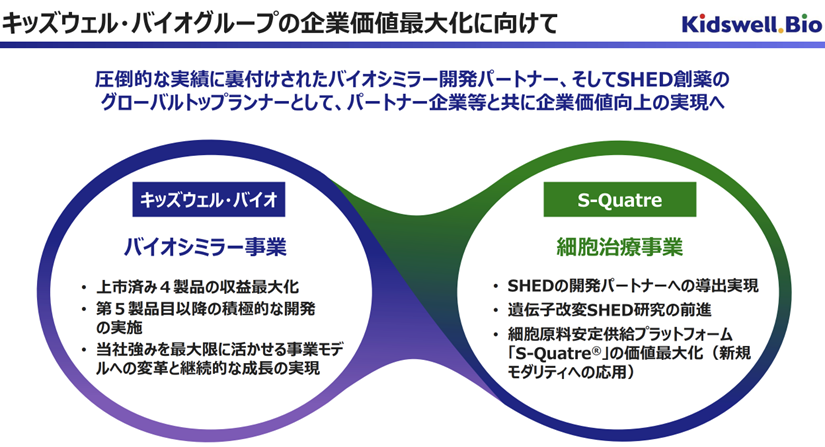

◇企業価値向上策:

同社は、事業の選択と集中を行い、資金調達手段の最適化と事業価値の可視化を進める方針を発表した。今後、バイオシミラー事業と細胞治療事業に経営資源を集中し、バイオ新薬事業では外部との連携・協業による事業展開を進める。

さらに細胞治療事業を2024年4月1日に100%子会社「株式会社S-Quatre(エスカトル)」に分社化した。

この結果、同社単体での主要事業となるバイオシミラー事業では、既に4製品を上市し収益回収期段階に入ることから、製造運転資金を間接金融等からの資金調達で円滑に賄うこと、将来の継続的な成長を目的としたBSの新規案件獲得に弾みがつくことが期待される。

分社化したS-Quatre社においては先端モダリティである乳歯歯髄幹細胞(SHED, Stem cells from Human Exfoliated Deciduous teeth)の研究開発を推進するとともに、事業の推進に向けた独自の資金調達や提携活動にも取り組んでいく。2025年度中に企業治験の申請を目指す計画であるが、ハイリスク・ハイリターン領域でありエクイティ・ファイナンスが相応しい。新会社自身が、研究開発に関する各種助成金の獲得、事業会社・ベンチャーキャピタルからの調達も含めた柔軟な資金調達を進める予定である。

◇今後の注目点:

株価は直近130円-160円のレンジで概ね推移している。より長期的に見れば2023年10月以降徐々に下値固めをしつつあると言える。これはバイオシミラーのラインナップの拡充が進み、細胞治療事業(再生医療)のポテンシャルにも一定の注目が集まっていることを示すと同時に、バイオシミラー事業の収益安定化と細胞治療事業(再生医療)の事業価値の手がかりについて株式市場が次の材料を待っていることも示していると言えるだろう。

従って、今後の注目点は、同社が今期から始めた上記二事業への集中と分社化の効果であろう。

具体的には、以下三点が注目点である。 -バイオシミラー事業(今期以降キッズウェル・バイオ単体)において、上市済み4製品の増収と適切なコスト対策によって、薬価引き下げや円安・海外インフレなどの逆風においても中期的に着実に利益・現金を産む体制に移行できるのか、および新たな製品案件化に弾みがつくのか -細胞医療事業(今期以降、S-Quatre社)においては、 2025年度中に同種SHEDの治験申請を着実に行うために必要な生産体制等の整備動向、および2025年3月期中に開発パートナーと提携契約の締結がなるか、その経済条件はどうか(彼らの当該事業に対する評価額、資本調達額) -以上を踏まえ今後株式発行による資金調達が抑制されるのか

(同社 2024年3月期決算補足説明資料より抜粋)

財務データ

2016/3 |

2017/3 |

2018/3 |

2019/3 |

2020/3 |

2021/3 |

2022/3 |

2023/3 |

2024/3 |

2025/3(会社予想) |

|

[損益計算書] |

||||||||||

売上高 |

1,160 |

1,089 |

1,059 |

1,021 |

1,077 |

996 |

1,569 |

2,776 |

2,431 |

3,500~4,500 |

売上原価 |

500 |

397 |

422 |

412 |

653 |

119 |

550 |

1,250 |

1,391 |

|

売上総利益 |

660 |

692 |

637 |

609 |

424 |

876 |

1,018 |

1,525 |

1,039 |

|

販売費及び一般管理費 |

1,480 |

1,876 |

1,550 |

1,414 |

1,585 |

1,846 |

1,937 |

2,076 |

2,374 |

|

研究開発費 |

1,075 |

1,433 |

1,107 |

945 |

898 |

963 |

1,150 |

1,216 |

1,453 |

|

営業損失 |

-820 |

-1,184 |

-913 |

-806 |

-1,161 |

-969 |

-919 |

-550 |

-1,335 |

|

営業外収益 |

50 |

35 |

11 |

3 |

1 |

2 |

2 |

3 |

6 |

|

営業外費用 |

15 |

27 |

0 |

14 |

27 |

24 |

36 |

77 |

60 |

|

経常損失 |

-785 |

-1,176 |

-903 |

-816 |

-1,187 |

-991 |

-952 |

-624 |

-1,389 |

|

特別利益 |

|

|

0 |

7 |

5 |

|

418 |

– |

4 |

|

特別損失 |

|

45 |

|

45 |

6,132 |

8 |

31 |

-35 |

||

税引前当期純損失 |

-785 |

-1,222 |

-902 |

-854 |

-7,314 |

-999 |

-533 |

-656 |

-1,420 |

|

法人税等合計 |

1 |

2 |

1 |

1 |

2 |

1 |

1 |

1 |

1 |

|

当期純損失 |

-787 |

-1,224 |

-904 |

-856 |

-7,316 |

-1,001 |

-535 |

-657 |

-1,422 |

|

[貸借対照表] |

||||||||||

流動資産 |

1,520 |

3,421 |

2,692 |

2,821 |

3,322 |

3,346 |

3,325 |

3,697 |

4,924 |

|

現金及び預金 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

1,187 |

1,067 |

2,231 |

|

固定資産 |

173 |

284 |

332 |

329 |

269 |

587 |

177 |

197 |

161 |

|

有形固定資産 |

2 |

1 |

1 |

1 |

1 |

3 |

1 |

1 |

1 |

|

投資その他の資産 |

171 |

282 |

330 |

328 |

267 |

581 |

172 |

193 |

158 |

|

資産合計 |

1,694 |

3,706 |

3,025 |

3,151 |

3,592 |

3,933 |

3,503 |

3,894 |

5,085 |

|

流動負債 |

1,279 |

189 |

404 |

400 |

880 |

1,114 |

1,128 |

1,055 |

2,375 |

|

短期借入金 |

810 |

|

|

|

25 |

|

75 |

375 |

737 |

|

固定負債 |

11 |

16 |

16 |

19 |

1,223 |

1,209 |

656 |

1,605 |

1,878 |

|

負債合計 |

1,290 |

205 |

421 |

420 |

2,104 |

2,323 |

1,784 |

2,661 |

4,254 |

|

純資産合計 |

403 |

3,500 |

2,604 |

2,731 |

1,487 |

1,610 |

1,718 |

1,233 |

831 |

|

株主資本合計 |

383 |

3,472 |

2,568 |

2,695 |

1,451 |

1,291 |

1,533 |

1,037 |

669 |

|

資本金 |

2,037 |

4,194 |

100 |

591 |

611 |

1,032 |

1,421 |

1,509 |

2,036 |

|

資本剰余金 |

1,940 |

4,097 |

3,372 |

3,864 |

9,917 |

10,337 |

10,726 |

10,815 |

11,342 |

|

利益剰余金 |

-3,594 |

-4,818 |

-904 |

-1,760 |

-9,077 |

-10,078 |

-10,613 |

-11,287 |

-12,709 |

|

評価・換算差額 |

-0 |

3 |

2 |

1 |

-21 |

202 |

||||

新株予約権 |

21 |

23 |

32 |

34 |

57 |

116 |

184 |

195 |

161 |

|

負債純資産合計 |

1,694 |

3,706 |

3,025 |

3,151 |

3,592 |

3,933 |

3,503 |

3,894 |

5,085 |

|

[キャッシュ・フロー計算書] |

||||||||||

営業活動によるキャッシュ・フロー |

-607 |

-1,759 |

-438 |

-860 |

-1,325 |

-1,267 |

-1,169 |

-1,421 |

-453 |

|

税引前当期純損失 |

-785 |

-1,222 |

-902 |

-854 |

-7,314 |

-999 |

-533 |

-656 |

||

投資活動によるキャッシュ・フロー |

-121 |

-149 |

-50 |

-0 |

-137 |

-22 |

526 |

-28 |

– |

|

有価証券の取得 |

-116 |

-149 |

|

|

-100 |

|

|

-50 |

||

財務活動によるキャッシュ・フロー |

946 |

3,471 |

|

978 |

1,221 |

718 |

369 |

1,356 |

1,617 |

|

株式の発行 |

486 |

3,932 |

|

973 |

40 |

138 |

369 |

34 |

||

現金及び現金同等物の増減額 |

217 |

1,562 |

-488 |

118 |

-240 |

-571 |

-273 |

-93 |

||

現金及び現金同等物の期首残高 |

599 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

1,160 |

||

現金及び現金同等物の期末残高 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

1,187 |

1,067 |

2,231 |

|

フリーキャッシュフロー |

-729 |

-1,909 |

-488 |

-860 |

-1,462 |

-1,289 |

-643 |

-1,450 |

-453 |

注) * 2020/3期から2022/3期まで連結ベース。2023/3期および2024/3期は単独決算ベース。2025/3期から連結ベース。

出所:同社資料より Omega Investment 作成