2025年8月5日

Japanese

Home

Omega Investment株式会社

リックソフト (投資レポート – 1Q update)

| 株価(8/7) | 882 円 | 予想配当利回り(26/2予) | 0.0 % |

| 52週高値/安値 | 738/1,550 円 | ROE(25/2実) | 12.3 % |

| 1日出来高(3か月) | 6.2 千株 | 営業利益率(25/2実) | 5.1 % |

| 時価総額 | 40.1 億円 | ベータ(5年間) | -0.01 |

| 企業価値 | 6.1 億円 | 発行済株式数 | 4.550 百万株 |

| PER(26/2予) | 12.5 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

クラウド連携と契約残高が牽引する構造転換期、利益圧縮は再加速への布石

◇ 2026年2月期第1四半期決算ハイライト:売上は過去最高水準、収益性は一時的に後退も契約負債積み増しで先行投資色が鮮明

リックソフト株式会社(以下、リックソフト)の2026年2月期第1四半期(2025年3月〜5月)連結決算は、売上高28億7,200万円(前年同期比+40.3%)と大幅な増収を達成した一方で、営業利益は1億2,900万円(同▲11.9%)、経常利益は9,700万円(同▲36.9%)、親会社株主に帰属する四半期純利益は7,400万円(同▲35.5%)と、減益となった。

売上面では、主力のテクノロジーソリューションが23億5,500万円(同+41.5%)、プロフェッショナルサービスが3億3,500万円(同+73.1%)と大きく伸長し、堅調な需要環境を背景にした営業部門のクロスセル・アップセル戦略が奏功した。とりわけエンタープライズ顧客における契約拡大が顕著であり、解約率の低さやLTVの上昇が収益基盤の強化を裏付けている。

一方、利益面は一時的に後退した。売上総利益は6億2,500万円(同+1.3%)と微増にとどまり、売上総利益率は21.8%と前年の30.2%から8.4pt低下した。前第1四半期との比較での売上総利益率の低下は、売上構成によることが一番大きい。前第2四半期よりサービス構成を変更し、これまでライセンスに含まれていたサポートサービスを切り出した販売形式に変更したが、ライセンス売り上げの伸びと比較してサポート売上がそこまで伸びていないことが主要因である。また前期に比して高付加価値領域である自社プロダクトの売上が微減となったことも利益率を押し下げた。

販管費は4億9,500万円(同+5.4%)とコントロールされており、販管費率は17.2%(前年:23.0%)へと改善しているが、売上総利益率の低下幅を補いきれず、営業利益は前年を下回った。さらに、経常利益以下の段階では為替影響や一部の評価損の影響も見られたとみられ、四半期純利益も減少した。

ただし、将来収益を見据えた指標は良好である。とくに契約負債が前期末の23億円 から33億円へと約10億円増加しており、これは将来的に売上として計上される未実現の収益である点から、中長期的な業績の下支え要因と捉えられる。また、キャッシュフローの安定性や財務安全性も維持されており、総資産は73億6,500万円(同+10.3%)、自己資本比率は42.0%と堅調である。

成長投資のフェーズにある現状では、利益率の一時的な低下を許容する戦略的判断がなされていると評価できる。構造改革「Reignite2030」の推進と並行して、受注残の積み増しとストック型収益モデルの強化が中期的な収益改善へつながる見通しである。

増収減益の構造は一見ネガティブだが、契約負債の積み上がりとサービス構成の高付加価値化が着実に進んでいる。足元の利益率低下は許容範囲内であり、収益の先食いでなく“収益の蓄積”と評価すべきである。

◇ セグメント分析:収益構造の多様化が進展、主軸はテクノロジーソリューションとプロフェッショナルサービスの相乗拡大

リックソフトの収益構造は「テクノロジーソリューション」「プロフェッショナルサービス」「自社プロダクト」 3つのサービス区分に整理されている。

各サービス区分の概要と収益構成は以下の通りである(カッコ内は売上構成比、前年比)。

•テクノロジーソリューション(82.0%、+41.5%)

アトラシアン製品を中心としたライセンス提供や、クラウド移行支援、AI・RPA導入支援などを包括する。同社の主力事業であり、2026年2月期1Qでは売上高23億5,500万円を計上。クロスセル・アップセル施策が奏功し、エンタープライズ顧客を中心に導入案件が拡大。今後のストック収益源としての基盤形成が進んでいる。

•プロフェッショナルサービス(11.7%、+73.1%)

単なるIT導入支援にとどまらず、業務プロセス設計や活用定着のための支援にまで踏み込むのが特徴。SI業務、有償研修、マネージドサービスなど多面的な構成を持つ。売上は前年同期比でほぼ倍増し、3億3,500万円に達した。導入後の伴走型支援に対するニーズが拡大し、ITコンサルとしての立ち位置が強まっている。

•自社プロダクト(6.3%、▲3.4%)

独自に開発する業務支援ツールやプラットフォーム、AI活用製品などで構成される。売上は1億8,100万円と前年を下回ったが、新規開発プロジェクトの選択と集中が進行中。中長期的には、既存サービスとの統合展開やパートナー販売強化による成長ポテンシャルを持つが、現時点では収益貢献は限定的。

こうした構造により、2026年2月期第1四半期における売上高28億7,200万円のうち、実に94%をテクノロジーソリューションとプロフェッショナルサービスの2つで構成しており、同社の収益成長を牽引している。特にクロスセル型営業が定着しており、1社あたりの取引金額が増加している点は注目に値する。

自社プロダクトは、四半期で比べると今回は微減となったものの、年度ベースでは昨年度は27%成長、一昨年度は29%成長と急速な成長を遂げており、また、利益貢献は一番大きい(高付加価値商品)ことから今後も注力していきたい分野である。全体としては、ライセンスビジネスを核としながら、ストック性と専門性を兼ね備えたプロフェッショナルサービスが次なる成長ドライバーとして台頭しつつある構造が見えてきた。

◇ 業績予想:中計の進行と“収益モデル転換”が焦点、契約負債増から見えるストック強化の兆し

リックソフトの2026年2月期通期業績予想は、売上高101億6,800万円(前期比+12.4%)、営業利益4億1,100万円(同▲10.3%)、経常利益4億1,100万円(同▲10.9%)、当期純利益3億1,500万円(同▲11.1%)と、増収減益を見込む内容となっている。トップラインは堅調に伸びているが、利益面ではあえて減益を許容する構造転換フェーズにある。

この背景には、中期経営構想「Reignite 2030」の本格展開がある。同構想では、「顧客に合わせた付加価値を提供するビジネスモデルへの構造改革」を主軸とし、収益モデルの再設計が進行中である。契約負債の積み上がりは将来的なストック型収益源の着実な積み上がりを占めることは事実であり、高評価ポイントではあるが、この契約負債の大部分はライセンス(テクノロジーソリューション)売上で構成されている。『Reignaite2030』の「顧客に合わせた付加価値を提供するビジネスモデルへの構造改革」は、プロフェッショナルサービスをいかに伸ばしていくかが主軸となっているため、収益モデルの再設計とは直接的な因果関係はない。

売上構成面では、テクノロジーソリューションが依然として主力だが、利益面ではプロフェッショナルサービスと自社開発プロダクトの拡張が重要な位置を占めつつある。特に、導入後の定着・運用支援や、業務変革を伴走支援する高付加価値型の案件比率が上昇しており、これらは単価も高く利益率向上に寄与する見込みだ。

一方、減益の理由は粗利の低下が主要因となる。前期の第2四半期よりサービス構成を変更し、これまでライセンスに含まれていたサポートサービスを切り出した販売形式に変更したが、ライセンス売り上げの伸びと比較してサポート売上がそこまで伸びず粗利が低下した。

また、足元のマーケット環境も追い風が吹いている。企業のDX需要は依然として堅調で、Atlassian製品群に加え、生成AIやRPAとの連携ニーズが急拡大。これに伴い、同社のプロフェッショナルサービスが統合ソリューションの担い手として機能しはじめており、案件の質・単価ともに向上傾向にある。

アナリスト評価では、「今期は財務的な調整局面」と見なされる一方、「33億円に及ぶ契約負債は将来キャッシュフローの先取り」であり、キャッシュ創出力・ROICの水準(11%超)を考慮すれば、減益を一過性と捉える見方が優勢である。足元のPER12倍前後、PBR1.2倍という水準も、利益成長転換が鮮明になれば再評価余地が十分にあるといえる。

財務的には踊り場でも、契約負債や中計の進捗からは“土台の強さ”が見える。利益回復局面への橋渡しとして、むしろ戦略的減益と捉えるべきだろう。

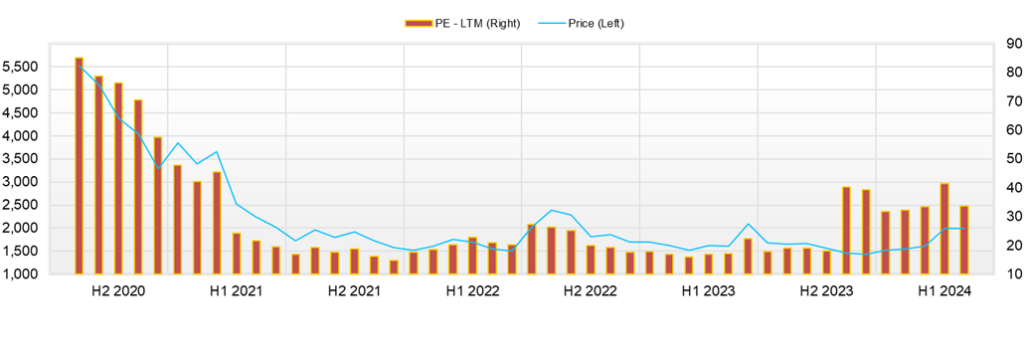

◇ 株価動向と今後の注目点:契約残・合弁設立・役員報酬制度が評価材料、テクニカルと材料の整合する反転局面へ

2025年4月初旬の最安値738円(4月7日)を底に、直近3か月でリックソフト株は安定した反発トレンドを描いている。4月末には819円、5月末は796円、6月末には815円へと回復し、7月中旬(7/18時点)には846円に達した。期間中で約+15%の上昇となり、主力セクターの業績先行感とテクニカル指標が一致した軌跡を示している。

この間、明確な好材料の開示は限られたが、7月の第1四半期決算発表では契約負債の増加(約23億円→33億円)が公表され、これは将来的な収益基盤の強化要因として一定の評価を得ている。利益減少とのトレードオフとは言え、一部投資家は「収益の先行性」を重視する方向へシフトし、これが下値を支える材料となった。

さらに、2025年7月2日に発表された合弁会社「株式会社アルターデザインコンサルティング(ADC)」の設立が、企業の成長戦略として注目されている。これはリックソフトがBlueMeme、ハイ・アベイラビリティ・システムズ、サーバーワークス・キャピタルと共同出資したもので、AI時代の“人間中心の組織づくり”を推進する経営支援企業として設立された。ADCではローコード開発、AI意思決定支援、自律型組織設計、地域DX支援を展開し、リックソフトのプロフェッショナルサービス領域の拡張及びブランド価値の底上げへの貢献が期待される。

こうした中、2025年5月29日には、取締役3名に対して譲渡制限付株式報酬(RSU)として合計20,000株(総額1,584万円相当)を無償処分することを決議。処分価額は1株792円で、5月28日時点の終値と一致している。これは短期的な株主還元というよりも、中長期の業績連動インセンティブ設計を強化するものであり、経営陣の業績志向と株主との利害一致を促す好材料として市場で受け止められた。人的資本経営やコーポレート・ガバナンス強化に対する取り組みとしても、ESGや中期経営計画との整合性を高く評価できる。

テクニカル面では、25日移動平均(約815円)と75日移動平均(約820円)が4〜5月期間の支持帯として機能し、その後の株価はこれら移動平均線を上回って推移している。RSI(14日)は30〜60の中立域から買い寄りへと改善し、ストキャスティクスの%Dも中立後半に位置。ボリンジャーバンドは+1σ〜+2σレンジ内で安定した推移となっており、上昇トレンド形成の典型的な兆候が確認されている。

市場心理としては、4月以降「材料待ち」だった状態から、契約残高や合弁会社設立、さらにはRSU導入など先行して動いた成長および統治指標を評価する傾向に変化している。ただし、現在の株価水準はPER約12倍、PBR約1.22倍と割安感が依然として強く、ROE12.3%、ROIC11.4%という効率性の高さを鑑みても、評価ギャップの余地が大きい。

今後の注目ポイントおよびオーバーウェイト判断の条件は以下のように整理できる。まず、第2四半期決算(2025年10月中旬予定)での契約負債の継続増加と利益率改善の具体数値が鍵となる。次に、ADCを通じたローコードやAI支援、新型プロフェッショナルサービス領域での案件受注増や提携案件拡大が材料視される。さらに上方修正や株主還元策(増配・追加の自己株式取得など)の発表があれば、トレンドの加速を後押しする可能性が高い。

短期的には900円台突破のために、上記の材料が出来高を伴って明らかになることが必須であり、それらが整えばテクニカル上の抵抗線を超えたブレイクアウト相場へ移行し得る水準にある。一方、材料の不足や決算でのネガティブサプライズが続けば、材料出尽くしによるもみ合いのリスクも無視できない局面である。

契約残とADCに加え、株主との利害を一致させる長期型株式報酬の導入は、成長性とガバナンスの両面での前進を示している。900円突破の条件は整いつつあり、次は第2四半期決算での数値的裏付けが焦点となる。

会社概要

◇アトラシアン製品を軸にしたDX推進支援企業、プロフェッショナルサービスと独自プロダクトで収益多様化を加速

リックソフト株式会社は、2005年に東京都千代田区で設立され、現在は東証グロース市場に上場している。従業員数は連結ベースで約230名。企業の業務効率化やチームの生産性向上を支援するソリューションを提供しており、主に「テクノロジーソリューション」「プロフェッショナルサービス」「プロフェッショナルサービス」「自社プロダクト」の3領域を事業の柱として展開している。

同社の最大の特徴は、アトラシアン社のJira、Confluenceといったプロジェクト管理・ナレッジ共有ツールを中心に、ライセンス販売から導入支援、運用コンサルティング、周辺サービスに至るまでワンストップで提供している点にある。とくにJiraのカスタマイズや社内運用定着における支援力には強みがあり、IT企業や製造業をはじめとする大手企業を中心に多数の導入実績を有している。

近年では、顧客のDX戦略推進に伴うニーズの多様化に対応すべく、既存のライセンス・導入支援に加え、クラウド移行、RPA(業務自動化)、AI導入支援などを含む「テクノロジーソリューション」領域と、業務設計、運用定着支援などの「プロフェッショナルサービス」を拡充。これにより、顧客との取引深度の向上とストック型売上の積み上げを進めている。

売上構成比は、2026年2月期第1四半期において、テクノロジーソリューションが82.0%、プロフェッショナルサービスが11.7%、自社プロダクトが6.3%となっており、売上全体の大半をテクノロジーソリューションが占めている。また、同社は「Reignite2030」と名付けた構造改革プロジェクトを進行中で、経営基盤の強化と中長期的な利益率の改善を図っている。

主要財務データ

| 単位: 百万円 | 2021/2 | 2022/2 | 2023/2 | 2024/2 | 2025/2 | 2026/2 会社予想 |

| 売上高 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,168 |

| EBIT(営業利益) | 602 | 437 | 547 | 666 | 459 | 411 |

| 税引前収益 | 601 | 450 | 567 | 350 | 462 | 411 |

| 親会社株主帰属利益 | 446 | 327 | 424 | 269 | 356 | 315 |

| 現金・預金 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | |

| 総資産 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | |

| 負債総額 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | |

| 株主資本 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | |

| 営業活動によるキャッシュフロー | 478 | 161 | 978 | 100 | 377 | |

| 設備投資額 | 9 | 61 | 25 | 30 | 95 | |

| 投資活動によるキャッシュフロー | -8 | -47 | -27 | -37 | -140 | |

| 財務活動によるキャッシュフロー | 19 | 23 | 18 | 7 | -91 | |

| フリーキャッシュフロー | 469 | 110 | 968 | 86 | 298 | |

| ROA (%) | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | |

| ROE (%) | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | |

| EPS (円) | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 70.5 |

| BPS (円) | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | 2026/2 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,572 | 1,907 | 1,819 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 | 2,872 |

| 前年同期比 | 0.6% | 62.5% | 50.3% | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% | 40.3% |

| 売上原価 | 1,056 | 1,383 | 1,258 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 | 2,247 |

| 売上総利益 | 515 | 525 | 561 | 641 | 617 | 560 | 577 | 619 | 625 |

| 粗利率 | 32.8% | 27.5% | 30.9% | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% | 21.8% |

| 販管費 | 369 | 379 | 415 | 413 | 470 | 485 | 493 | 468 | 495 |

| EBIT(営業利益) | 146 | 145 | 146 | 228 | 148 | 76 | 84 | 151 | 130 |

| 前年同期比 | -13.2% | 30.7% | 37.0% | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% | -11.9% |

| EBITマージン | 9.3% | 7.6% | 8.0% | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% | 4.5% |

| EBITDA | 152 | 151 | 153 | 235 | 155 | 83 | 97 | 167 | 145 |

| 税引前収益 | 145 | -209 | 179 | 236 | 155 | 77 | 85 | 145 | 97 |

| 当期利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 | 74 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 | 74 |

| 前年同期比 | -22.7% | -262.0% | 69.3% | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% | -35.5% |

| 利益率 | 6.5% | -7.4% | 7.2% | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% | 2.6% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,821 | 2,838 | 3,047 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 | 3,142 |

| 総資産 | 4,983 | 4,788 | 5,830 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 | 7,365 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -2,821 | -2,838 | -3,047 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 | -3,142 |

| 負債総額 | 2,396 | 2,336 | 3,246 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 | 4,275 |

| 株主資本 | 2,588 | 2,452 | 2,585 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 | 3,090 |

| [収益率 %] | |||||||||

| ROA | 9.20 | 3.88 | 4.47 | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 | 4.61 |

| ROE | 16.57 | 6.96 | 8.83 | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 | 10.52 |

| [一株当り指標: 円] | |||||||||

| EPS | 22.7 | -31.2 | 28.8 | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 | 16.6 |

| BPS | 568.7 | 538.9 | 568.0 | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 | 689.7 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.54 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% |

| [貸借対照表] | ||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 |

| [キャッシュフロー計算書] | ||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 |

| [収益率 %] | ||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 |

| [一株当り指標: 円] | ||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成