2026年5月11日

Japanese

Home

Omega Investment株式会社

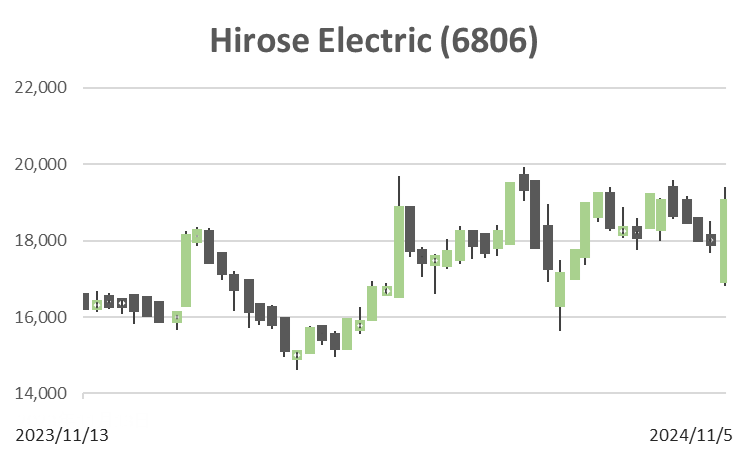

ヒロセ電機 (Price Discovery)

Sell

Profile

自動車、移動体通信、情報通信、ネットワーク、スマートグリッドなどの用途で使用される電気・電子コネクタの製造・販売。 プリント基板、光コネクタ、光ファイバーケーブル、防水コネクタ、マイクロ波部品、スイッチ・センサ、モジュラージャック・プラグ、ICカード用コネクタ・ソケット、同軸ケーブルなど、幅広い製品ラインナップ。 1937年に広瀬恵造氏により創業。事業別売上高比率% (OPM%): 多極コネクター 90 (20)、同軸コネクター 7 (28)、他 3 (14)【海外】80 <2024.3>

| 証券コード |

| 東証PRM:6806 |

| 時価総額 |

| 674,616 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

修正後予想は保守的。産機向けは緩やかな回復傾向。

コネクタ専業メーカーのヒロセ電機は産機市場の回復に伴う業績拡大が期待できる。

11月1日発表の2025年3月期第2四半期(4〜9月)決算は売上収益945億1900万円(前年同期比14%増)、営業利益222億1600万円(同29.2%増)で着地。同時に通期の営業利益予想を従来の360億円から380億円(前期比11.7%増)へと上方修正したが、上期が62億円上振れていることを踏まえると、かなり保守的に策定されている。

一般産機市場向けの回復度合いが期初想定を下回ったことが背景とみられるものの、今期は季節性で例年は低調なスマートフォン・携帯端末向けの売り上げが1Qから強く、自動車向けビジネスも当初予想上回る見込み。上期に需要が前倒しされたようだが、引き続き新モデルの受注獲得に取り組み、それ以外のノートPC・タブレットについては、AIブームに沿ってデバイスの買い替えが今年、来年と進むことが期待される。また、FA機器など一般産機向けは前期4Q(1〜3月)で底を打ち、緩やかな回復傾向にある。

今年5月には初めて数値目標を伴う中期経営計画を発表し、成長への自信をうかがわせた。9月には光デバイスメーカーとの資本業務提携を発表するなど、成長への布石を打つ姿も見られる。

Investor’s View

SELL。株価にはさしたる面白みはなく、大きなアルファは期待しづらい。経験則からは、ここからPERの下落が加速するリスクもある。

同社の20年間の株価とファンダメンタルズを振り返ると、まずBPS成長はCAGR4.2%と魅力はないが、一貫して右肩上がりの成長は印象的である。収益関連では、ROE、PERに5年から9年のサイクルが見られ、シクリカルだといえる。PERは、ROEやEPSの回復を早々に織り込むが、過剰期待のマルチプルをつけた後の下落は急速である。

Price

PBR

PER

ROE

EPS

BPS

PBRは10年間でほぼ1.5-2.0xのレンジで推移している。PBRバンドが安定的であることは、投資家が当社のBPS成長の力の程度を十分に認知しており、大きな期待も懸念もないということを示現していると考えられる。

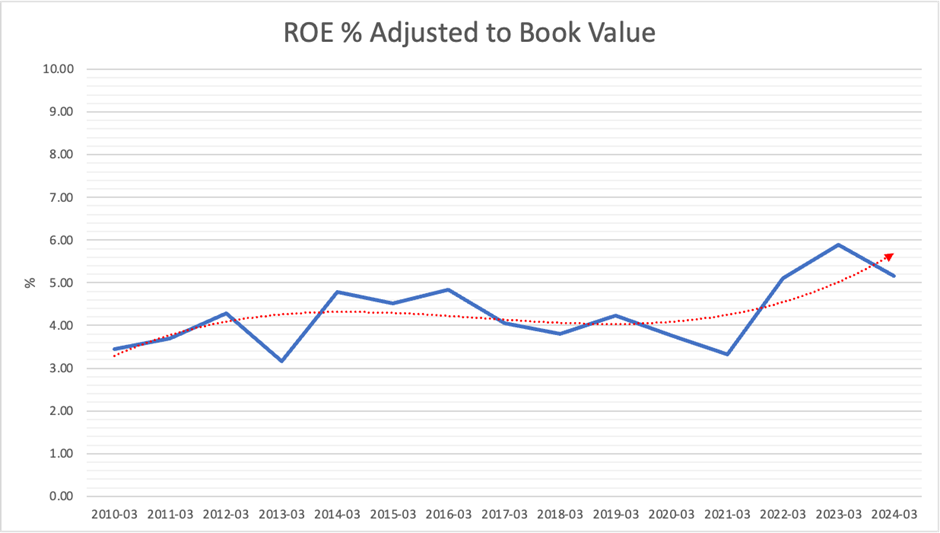

PBR調整後のROEで計測した長期の益回りはおおよそ3-5%のレンジバウンドである。1年前には魅力があった益回りも下落し、足元では長期レンジに収束しつつある。目下の株価には大きな割安感はない。

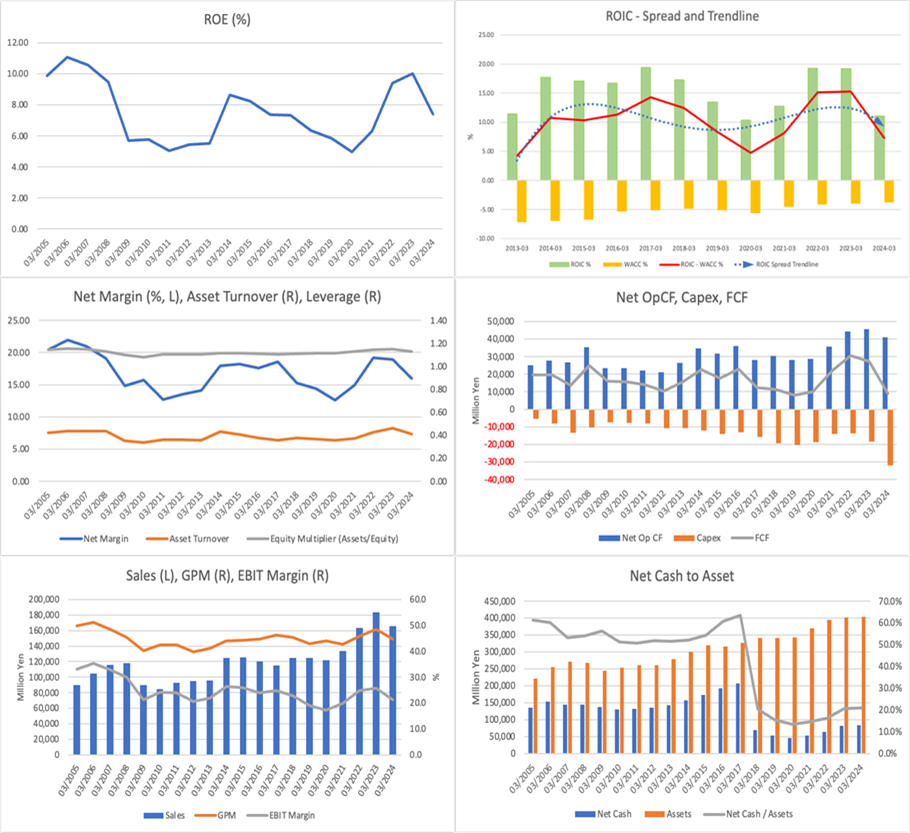

本邦テック株式全般にいえるが、ROE、経済価値、営業キャッシュフローは前期にピークアウトしている。ビジネスサイクルの最高点は株価に織り込み済みであろう。

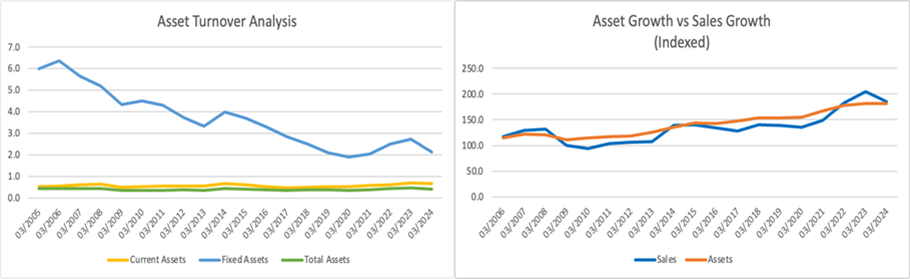

長期的には資産回転率の低下に歯止めがかからない。固定資産の負担が重くなる一方だからである。今後、産業で未曾有のブームがりPL利益率が魅力的に上昇する局面があっても、資産膨張はそれを相殺し、当社のROEレンジが過去の水準から切り上がることはないと予想する。大きな事業リエンジニアリングがあればこの限りではないが、中計ではそれは描かれてはいない。