2026年6月26日

Japanese

Home

Omega Investment株式会社

テンポイノベーション

| 証券コード |

| 東証一部:3484 |

| 時価総額 |

| 15,543 百万円 |

| 業種 |

| 不動産 |

Observation

同社は過去に親会社の苦境で2度も支配株主を変えながらも、成長と非常に高い株主資本利益率を実現してきた優れたニッチです。投資家の高い評価を得て、時価総額は、現在の親会社であるクロップス(TYO9428)のほぼ倍です。TSRも2017年10月のIPO以来、良好です。実質の事業の起点は2005年ですので、長らく事業を育んできました。昨年はコロナ禍の懸念で、同社株式はTOPIXを大きく下回りました。しかし、株価は目下、好調です。足元の業績モメンタムに多少の足踏みはあるものの、投資家の不安を覆して、業績が堅調に拡大を続けているためです。

Total Shareholder Return

| 1M | 3M | 6M | YTD | 1Y | 3Y | 5Y | IPO (Oct 2017) | |

|---|---|---|---|---|---|---|---|---|

| 3484 | -2.3 | 1.8 | 4.5 | 7.9 | 43.7 | 14.5 | 12.8 | 12.8 |

| TOPIX | 0.5 | 1.0 | 6.2 | 10.3 | 28.4 | 6.9 | 5.0 | 5.0 |

Made by Omega Investment by various materials

Key Drivers

同社は、首都圏の飲食店の賃貸借を専門とする唯一の上場企業です。実質的に、不動産オーナーに成り代わって、飲食店と賃貸借契約を結びます。首都圏の16万店舗の激しい出入りによる絶え間ない需要と、不動産オーナーとの賃貸借契約の解約の低さによる物件数の着実な積み上がりが事業拡大の原動力です。後者には、一般的に賃借人が弱い立場にあるとみなした日本の借地借家法により、同社が解約を申し出ない限り不動産所有者との賃貸契約は継続されるという背景があります。

BSはスリムで、高いROEの要因の一です。在庫や設備がほとんど必要ではないためです。参入障壁は低いとみられますが、転貸借事業では契約に不動産オーナー、不動産業者、出店飲食店、閉店飲食店など、多くの人々の利害が複雑に絡み合います。優れた価値を創出するテンポイノベーションの強みは、長年培ってきた飲食店の賃貸借の専門知識を活かしながら、利害関係を円滑に調整して契約をスムーズに進める能力にあると考えます。

| 決算期 | 売上高(百万円) | EBIT(百万円) | EPS(円) | PER(倍) | PER(倍) | ROE(%) |

|---|---|---|---|---|---|---|

| 3/18 | 6,689 | 397 | 14 | 39.3 | 6.8 | 15.4 |

| 3/19 | 8,229 | 734 | 29 | 30.1 | 6.8 | 24.2 |

| 3/20 | 9,985 | 784 | 32 | 21.4 | 4.6 | 22.2 |

| 3/21 | 10,343 | 732 | 32 | 36.0 | 5.5 | 19.4 |

Conclusion

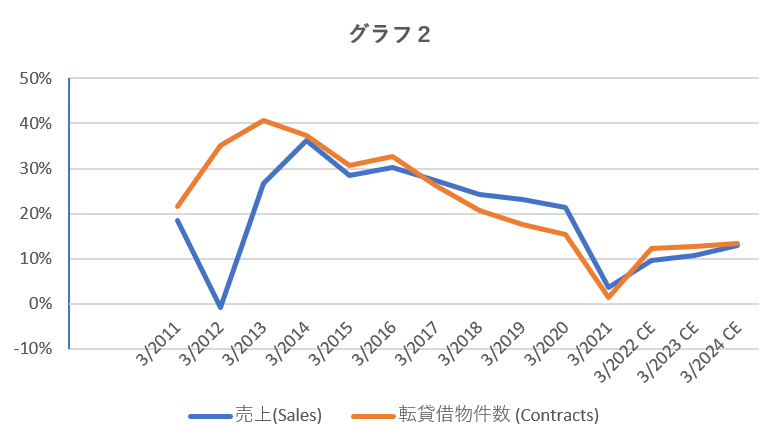

経営計画に示されている限りでは、経営陣に新たなイノベーションやレノベーションを始動する用意はないようです。従って、当面、ビジネスモデルに目に見えるアップデートはないでしょう。株式は短期的にはある程度のプレミアムを取り戻し、コロナパンデミックのリスクが落ち着くにつれて、事業拡大が一時的に加速し、株価のドライバーとなる可能性があります。しかしながら、今後5年間で、株価のプレミアムが大幅に拡大するとは考えられません。むしろ、トップラインの売上高の伸びが鈍化し続ける場合は、株価は徐々にディレートされていくのではないかと考えます。今後数年間、深刻なビジネスリスクはほとんどないようです。しかし、長期的には、参入障壁が低いため、競合は最終的に問題となるでしょう。経営陣は、同社の市場シェアは潜在的な市場需要の1%強であり、成長の余地は大きいと主張しています。しかし、同社の市場シェアが何パーセントで飽和するかは見当がつきません。実際、賃貸借の物件数は着実に増加していますが、成長のモメンタムは目に見えて低下しています。(グラフ2)。また、クロップスが株式交換により同社を完全に統合した場合、株主はある日突然、成長も収益も見劣りする株式のホルダーとなっているリスクがあります。グロースストックの人気が失せれば、同社株式の高いプレミアムは縮小するはずですし、その逆も同様です。

Price, Rations

| 2017 | 2018 | 2019 | 2020 | 2021 | Avg (%) | |

| Price Change | – | -22.4 | 49.7 | -18.5 | 7.7 | 4.1 |

| vs TOPIX (%^) | – | -4.6 | 34.5 | -23.3 | -1.2 | 1.4 |

| Div Yield (%) | – | 0.7 | 0.9 | 1.4 | 1.0 | 1.0 |

| 3/2018 | 3/2019 | 3/2020 | 3/2021 | 3/2022 CE* | CAGR to 3/2021 (%) | |

| Sales (Y-mn) | 6,689 | 8,229 | 9,985 | 10,343 | 11,334 | 15.6 |

| EBIT | 397 | 734 | 784 | 732 | 814 | 22.6 |

| Net Inc | 236 | 510 | 564 | 576 | 595 | 34.6 |

| EPS (Dil) (Y) | 13.8 | 28.8 | 31.7 | 32.3 | – | 32.8 |

| Divs PS (Y) | 4.00 | 7.00 | 9.00 | 9.00 | – | 31.0 |

| Shs Out (Dil) | 17 | 18 | 18 | 18 | – | 1.9 |

| BPS | 91 | 118 | 143 | 166 | – | 22.3 |

| Cash&ST Inv (Y-mn) | 1,686 | 1,862 | 2,543 | 2,909 | – | 19.9 |

| Assets | 6,974 | 8,587 | 10,234 | 10,430 | – | 14.4 |

| LT Debt | 0 | 0 | 0 | 0 | – | – |

| Net OP CF | 639 | 45 | 923 | 666 | – | 1.4 |

| Capex | -356 | -315 | -56 | -130 | – | -28.5 |

| FCF | 295 | 125 | 892 | 538 | – | 22.2 |

| 3/2018 | 3/2019 | 3/2020 | 3/2021 | 3/2022 CE* | Avg (%) | |

| Gross Margin % | 17.0 | 18.8 | 19.4 | 17.6 | – | 18.2 |

| EBIT Margin % | 5.9 | 8.9 | 7.8 | 7.1 | 7.2 | 7.4 |

| Net Margin % | 3.5 | 6.2 | 5.7 | 5.6 | 5.2 | 5.3 |

| ROA % | 3.4 | 6.6 | 6.0 | 5.6 | – | 5.4 |

| ROE % | 15.4 | 28.0 | 24.3 | 20.9 | – | 22.2 |

| Asset Turnover | 1.0 | 1.1 | 1.1 | 1.0 | – | 1.1 |

| Assets/Equity | 4.6 | 4.1 | 4.0 | 3.5 | – | 4.1 |

CE*: Company guidance

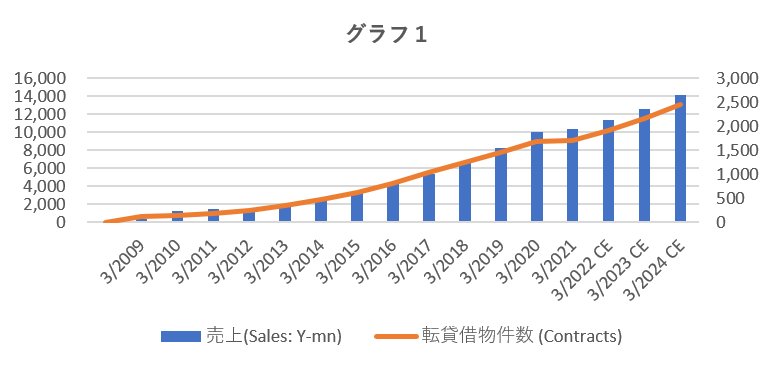

Key Stats 1

(3/2009~3/2017)

| 3/2009 | 3/2010 | 3/2011 | 3/2012 | 3/2013 | 3/2014 | 3/2015 | 3/2016 | 3/2017 | |

|---|---|---|---|---|---|---|---|---|---|

| 3/2009 | 3/2010 | 3/2011 | 3/2012 | 3/2013 | 3/2014 | 3/2015 | 3/2016 | 3/2017 | |

| 売上(Sales: Y-mn) | 299 | 1,247 | 1,477 | 1,464 | 1,856 | 2,528 | 3,248 | 4,227 | 5,386 |

| 転貸借物件数 (Contracts) | 115 | 148 | 180 | 243 | 342 | 470 | 614 | 815 | 1,029 |

| 成約数 | – | – | – | – | – | – | – | – | – |

| 営業利益 (百万円) | – | – | – | – | – | – | – | – | 312 |

| 営業利益率 | – | – | – | – | – | – | – | – | 5.8% |

| 当期純利益 (百万円) | – | – | – | – | – | 62 | 110 | 182 | 200 |

| BPS (円) | – | – | – | – | – | 38 | 44 | 54 | 65 |

(3/2018~3/2024)

| 3/2018 | 3/2019 | 3/2020 | 3/2021 | 3/2011 CE | 3/2023 CE | 3/2024 CE | CAGR 3YR | |

|---|---|---|---|---|---|---|---|---|

| 3/2018 | 3/2019 | 3/2020 | 3/2021 | 3/2022 CE | 3/2023 CE | 3/2024 CE | CAGR 3YR | |

| 売上(Sales: Y-mn) | 6,689 | 8,229 | 9,985 | 10,342 | 11,334 | 12,547 | 14,174 | 11.1% |

| 転貸借物件数 (Contracts) | 1,242 | 1,459 | 1,684 | 1,706 | 1,916 | 2,161 | 2,451 | 12.8% |

| 成約数 | – | 362 | 397 | 314 | 420 | 470 | 520 | 18.3% |

| 営業利益 (百万円) | 397 | 734 | 785 | 731 | 814 | 934 | 1,077 | 13.8% |

| 営業利益率 | 5.9% | 8.9% | 7.9% | 7.1% | 7.2% | 7.4% | 7.6% | – |

| 当期純利益 (百万円) | 236 | 510 | 564 | 576 | – | – | – | – |

| BPS (円) | 91 | 118 | 143 | 166 | – | – | – | – |

CE: Company estimates

Key Stats 2

|

FY 3/2019 |

FY 3/2019 |

FY 3/2019 |

||||||||||

|

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

|

|

後継契約 a |

– |

– |

– |

– |

– |

– |

– |

– |

29 |

55 |

51 |

48 |

|

新規契約 b |

– |

– |

– |

– |

– |

– |

– |

– |

14 |

26 |

41 |

50 |

|

成約件数 a+b |

71 |

79 |

110 |

102 |

101 |

100 |

91 |

105 |

43 |

81 |

92 |

98 |

|

転貸借物件数 |

1,284 |

1,335 |

1,395 |

1,459 |

1,526 |

1,584 |

1,634 |

1,684 |

1,689 |

1,659 |

1,677 |

1,706 |

|

解約 |

– |

– |

– |

– |

– |

– |

– |

– |

-9 |

-56 |

-23 |

-19 |

|

% to 転貸借物件数 |

– |

– |

– |

– |

– |

– |

– |

– |

-0.5% |

-3.3% |

-1.4% |

-1.1% |

Bulls

- 同社の転貸物件数は長期にわたって着実に拡大しており、今後もこの傾向は続くだろう。首都圏には、東京とそれに隣接する神奈川県、埼玉県、千葉県を含む1都3県に約16万軒の飲食店がある。経営陣はその内、同社の仕入対象となる店舗は約11万件と推定している。2021年3月期の同社の転貸物件数は1706件であった。総店舗数に対する市場シェアは1%強と推定され、当面は需要拡大の余地は十分にある。2017年3月期から2021年3月期にかけて、同社の賃貸物件と売上高はそれぞれ+ 13%と+ 18%のCAGRを記録した。営業利益は年率+24%で成長、BPSは+26%の高成長である。経営陣は2029年3月期に5,500件を達成し、シェア5%の獲得を目指しているが、これはかなり高いハードルと思える。

- 同社ビジネスは安定的に高いROE、ROICを生み出せる構造である。同社の事業の本質は、利害関係者の調整であるといえ、当然のことながら、収益率は良好である。在庫や設備を必要としないため、BSには無駄がない。これらはすべて、高い資本利益率に貢献している。資産回転率は1.0倍と健全である。財務レバレッジは高く、自己資本比率も妥当。若干の不動産事業を行っているが、規模は小さい。

- 不動産オーナーとの契約に基づく賃貸物件の解約率は非常に低く、5年間で平均1%弱である。前述のように、借手は脆弱な立場にあるとみなす日本の土地賃貸法のおかげで、テンポイノベーションが契約を解消しない限り、不動産所有者との賃貸契約は継続する。解約率が非常に低いのはこのためである。その結果、賃貸借物件数は着実に増加している。

- テナント賃料と同社が不動産オーナーに支払う賃料のスプレッドは、需要と需給を反映し、長期的には一定のレベルに収斂すると予想される。首都圏に集中する飲食店の絶え間ない開店閉店による旺盛な需要は、スプレッドの下支え要因となると考えられる。不動産市場が低迷すると、テナント手数料が先に下がる可能性があり、テンポイノベーションの短期的な業績に悪影響を与える可能性がある。不動産市場が強まると、逆に機能するだろう。

- DOEにはアップサイドがある。IPO以来のDOEは平均8.1%と高い。ROEが高いため、すでに高いDOEをさらに引き上げる余地がある。同期間の平均DOEスプレッド(ROE-DOE) は12.2%であり、短期投資家と長期投資家の双方にとって満足のいく水準である。経営陣はこの点を意識していないようだが、今後、再投資の機会が乏しくなる場合は、積極的な増配で株主の満足を維持することができる。

- 個人株主にとって魅力的な還元策が実施される。2022年3月期から、毎年3月31日時点で300株以上を保有し、かつ1年以上継続して100株以上を保有している株主に、JFグルメカード5,000円分が贈呈される。大手のファミリーレストラン、ファストフード、居酒屋などの外食チェーン店を中心として全国35,000店舗で利用できる。300株の保有で、この株主優待を上乗せすると総利回りは2.9%になる。このため、ある程度、個人株主の注目を惹くだろう。株主優待は課税対象だが、実際には税務当局が正確に把握できず、課税できていないのが実態である。

Bears

- 経営計画を見る限りでは、今後のイノベーションや既存ビジネスモデルのレノベーションを示唆するものはどこにも見当たらない。収益や成長はその分、より予測可能であると評価する投資家もあろうが、株価のプレミアムを一気に引きあげる面白い展開がないとすれば残念である。

- 賃貸借物件の成長率は依然として良好だが、増加の勢いは年々低下している。(グラフ2)。同社の市場シェアはまだ微々たるものであり、潜在的な成長率が既に低下しているとしたら不思議である。これが競争によるものなのか、、同社の能力不足なのか、それともその他の要因によるものなのかは不明である。会社の説明によればビジネスの起点は「2005年4月に(株)レインズインターナショナル傘下で居抜き物件を活用した事業を開始、牛角を成功させた」時点にあり、そこからはかなり長い年月が経過している。参入障壁の低いビジネスモデルであり、市場の一部が成熟化し、競争が激化している可能性もある。同じビジネスモデルの上場会社は他にないため、投資家が競争状況をクロスチェックして把握することはできない。

- 同社は転貸物件の空室率を公表しておらず、実態は明確には把握できない。 2020年度3月期までの4年間のテナント解約率は平均9.5%。 2016年3月期の8.3%から2020年3月期には10.4%に増加した。解約率の一貫した上昇がどの程度問題であるのかは分析が難しい。しかしながら、会社の説明によれば、市場性の高い物件を仕入れ、間を置かずに次のテナントと契約できることがほとんどであり、一定期間、契約ができない場合は、物件オーナーとの賃貸借契約を終了し、リスクを限定している状況のようである。その通りであるとすれば、目下のところは大きな問題ではなかろう。コロナ禍で今後、飲食店が次々と閉店し、空室率が上昇する場合、同社の業績にどのような影響が及ぶかは予測しづらい。

- キャッシュフローに関して、同社は余剰キャッシュフローをどうすべきか、考えがないとの印象がある。営業活動によるキャッシュフローは安定しているものの、投資は活発でなく、BSのキャッシュは増加傾向にある。コアビジネスのROEが非常に高いので、創出されるキャッシュフローは本来、そこに積極的に投資されるべきである。再投資の必要や機会がないのなら、株主に還元すべきであろう。再投資の機会がないのか、経営陣がなにかのリスクや大きな投資チャンスを見越して意図的に現金を積み上げているのか、あるいはキャッシュフローのリサイクルについてなにも考えていないのかは明らかでない。

- 親会社であるクロップスが株式交換を通じて会社を買収した場合、株主は高収益、高成長のテンポイノベーション株式への投資を断念し、代わりにROEも成長力もはるかに下回る親会社株式を保有することを余儀なくされる。これは大変残念な事態である。株主の処分売りがあれば、新たに手にする親会社株式の株価自体も下がりうる。

- 同社の発行済み株式のインサイダー持分は65.7%である。親会社のクロップスが56.3%を保有し、残りは三人の取締役と従業員持株会である。外部取締役比率は33%である。従って、少数株主の反対意見は取り入れられる余地がない。インサイダーの過剰な支配力を引き下げるために同社の経営陣ができることは、外部取締役を過半数とする提案を株主に行い、それが叶ったなら親会社によるTOB、外部への同社株式の売却、新株発行を比較検討することであろう。

- クロップスとテンポイノベーションのように、親会社の時価総額が子会社を大きく下回る状況は、親会社の支配権獲得を狙う投資家のチャンスである。買収者が株主価値の向上に真剣に取り組むのなら、少数株主は歓迎するであろう。クロップスの株式は投資家の評価が低い。テンポインベーションの買収は成功したものの、優れた経営にはみえない。しかしながら、クロップス株式の3分の2は創業家と銀行などの友好的な株主が保有しているため、買収者が登場する可能性は低い。

Business

- 同社は、店舗物件を不動産オーナーから賃借し、主に居抜きの状態で転貸することで利鞘と更新料を稼ぎ、新規契約時には礼金など手数料、入退店の際の造作物売却収入を稼ぐ転貸借事業である。契約先の90%が飲食店であり、首都圏に集中している。店舗貸借事業専業の上場会社は同社だけである。店舗貸借事業を補完するため、不動産事業を行っているが規模は小さい。

- 収益源はフローとストックに分けられる。前者は新規契約による礼金等の手数料収入や居抜き物件に関わる造作等の売却収入等の一時的な収入である。後者は転貸借物件からの賃料収入、転貸借契約の更新手数料等で、転貸借契約が続く限り継続して得られる収入である。同社はフロー収益をイニシャル収入、ストック収益をランニング収入と呼んでいる。これに従って、2021年3月期の売上高を区分すると、ランニング88.6%、イニシャル4.2%、不動産7.2%となる。

- 一般的なストックビジネスに比較して、同社のビジネスモデルでは賃借物件の減少が少ないことが大きな特徴である。これは不動産オーナーから物件を借りると賃借権が付与され、賃借権は不動産オーナーから解除することができず、テンポイノベーションが物件を手放す意思を示さない限り契約が継続するからである。

- 同社が転貸する物件は店舗数が集中し、飲食店の開店閉店需要が恒久的に見込める一都三県 (東京、神奈川、埼玉、千葉) に集中している。主要顧客は小規模事業者である。同社が経営計画説明資料で掲載している総務省のデータは平成28年の集計でやや古いが、これによれば、都道府県別飲食店数は1都3県で約16万件。うち東京都が79601件である。飲食店の従業員数別事業者数を見ると東京都では小規模事業者が72.6%を占めている。同社の物件数をエリア別にみると、東京が約92%を占める。都心3区 (港区、中央区、千代田区)が約28%、副都心4区 (新宿区、渋谷区、豊島区、 文京区)が約26%となっている模様。

- 原社長は「オーナーから物件を借りてその物件を賃借する事業なので、別の言い方だと貸主代理業ということになる」と説明している。同社は、不動産仲介業や不動産管理業ではない。また、建物を建築して一括借り上げをする通常のサブリース事業とも異なる。不動産オーナーから同社が物件を借りる際は不動産会社を通す。そして借りた後に、新たに出店する飲食店テナントに物件を貸す。同社が契約の当事者となり、不動産オーナーと飲食店の対立する利害を調整する役割を果たす。

- 契約に不動産オーナー、不動産業者、出店飲食店、閉店飲食店が関わってくるため、利害関係が複雑に絡み合うことが転貸借事業の特徴である。店舗物件に精通したテンポイノベーションがその間に入り、利害関係をうまく調節して契約をスムーズに進めることができる。

- 同社は店舗物件だけに特化しており、住宅、事務所、倉庫、駐車場など一般的な不動産会社が扱っているものを取り扱っていない。会社の説明によれば、このビジネスモデルで店舗貸借事業を行っている不動産会社は極めて少ない。また、店舗貸借事業だけしか行なっていない会社は全国でテンポイノベーションだけである。従って、上場している会社もテンポイノベーションだけである。