2026年3月23日

Japanese

Home

Omega Investment株式会社

タカラトミー (Price Discovery)

| 証券コード |

| 東証PRM:7867 |

| 時価総額 |

| 145,241 百万円 |

| 業種 |

| その他製品 |

Profile

国内玩具大手。1924年に富山英一郎によって設立され、本社は東京。玩具や日用品、カードゲーム、ベビーケア用品の企画、製造、販売を行っている。代表的なブランドは、ミニカーのトミカ、鉄道玩具プラレール(Plarail)、人形リカちゃん(Liccal-chan)など。低年齢層に強い。2006年にタカラと合併。2011年に買収した米玩具会社RC2を買収したが失敗。2015年に創業以来初めての創業家以外の社長をハロルド・ジョージ・メイ(英: Harold George Meij氏に任せ、彼の改革により業績は2017年までにV字回復を遂げた。

Stock Hunter’s View

逆風和らぎ、24年3月期は業績好転へ。ispace上場も刺激材料

タカラトミー(7867・P)は2024年3月期の業績好転が期待される。

「トミカ」「プラレール」などの定番商品が安定的に収益に貢献している。23年3月期も為替影響、原材料価格高騰、物流混乱など逆風下にさらされたが、3Q営業利益は前年同期比2.7%減にとどまった。

足元では発売20周年を迎えたTCG(トレーディングカードゲーム)「デュエル・マスターズ」、タカラトミーアーツが展開するアミューズメントマシン「ポケモンメザスタ」が好調。ガチャ事業もカプセル玩具人気を背景に好調推移が続くとみられる。

話題性も十分。直近IPOで人気のispaceは、成功すれば民間初となる月面探査プログラム「HAKUTO-R」について、最短で26日に月面に着陸すると発表した。月着陸船にはJAXAやタカラトミーが開発した月面探査ロボット「SORA-Q」も搭載されており、着陸後に探査技術の実証に入る予定。13日には、同ロボットの1/1スケールモデルを9月2日から一般販売すると発表し、宇宙関連株としての認知も高まった。なお、「SORA-Q」は今年8月以降打ち上げ予定のJAXAの小型月着陸実証機「SLIM」にも搭載予定。

また、少し先の話ではあるが、2024年は創業100周年を迎える。記念商品の企画や記念配実施などのサプライズ発表も待たれるところだ。

Investor’s View

ポイズンピルを導入している点を除いては、reasonably good companyである。バリュエーションが下がるタイミングを待って購入したい。10年間TSRはTOPIXでCAGR 8.2%に対し、当社株式は9.4%と良好である。5年ベータは0.96。

株主資本利益率改善の余地は大きいが経営陣は動かないだろう

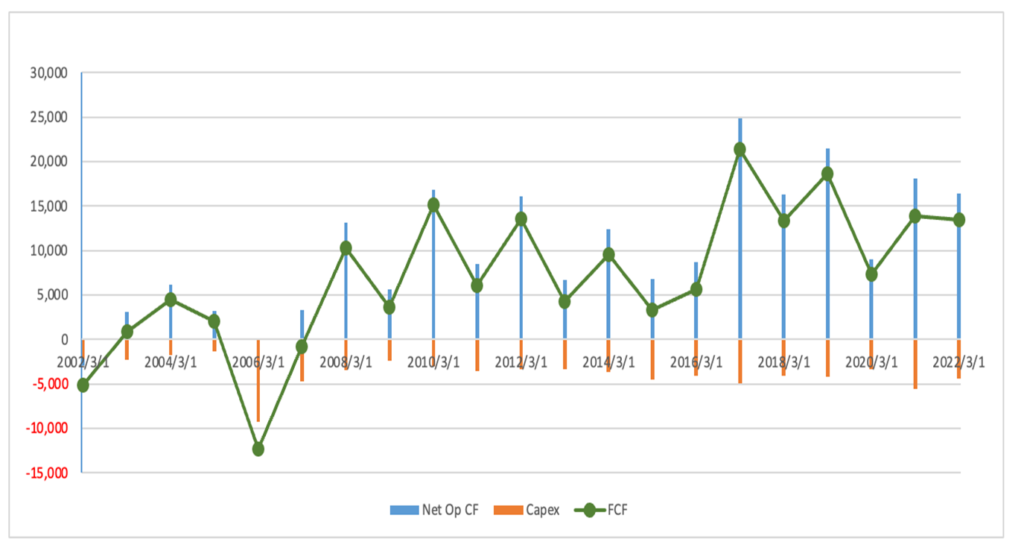

当社の最大の魅力はCF創出。残念ながら投資家に十分に還元されず、会社に蓄積されるばかりである。経営陣がこの点に目を向ければ、長期のTSRは目に見えて向上し、株価へのインパクトも大きいであろう。

Net operating CF, Capex, Free cash flow – 20YR (Y-mn yen)

200億円内外のネットキャッシュと50%の自己資本比率という効率性に劣るBSを改善させれば資本利益率は大きく改善する。JPXから先般要請がなされた「資本コストや株価を意識した経営の実現に向けた対応」に従って、経営陣が真剣な施策を講じれば株価は大きく値上がりするだろう。しかしながら、当社株式は、バリュエーションも株価パフォーマンスも健全で、経営陣は投資家に評価されるような施策は打ち出さないと見る。よって優に15%以上はあると試算される潜在ROEは実現されないだろう。ただし、多数の有力企業が資本利益率改善に積極的になるなら当社もそれに同調するだろう。

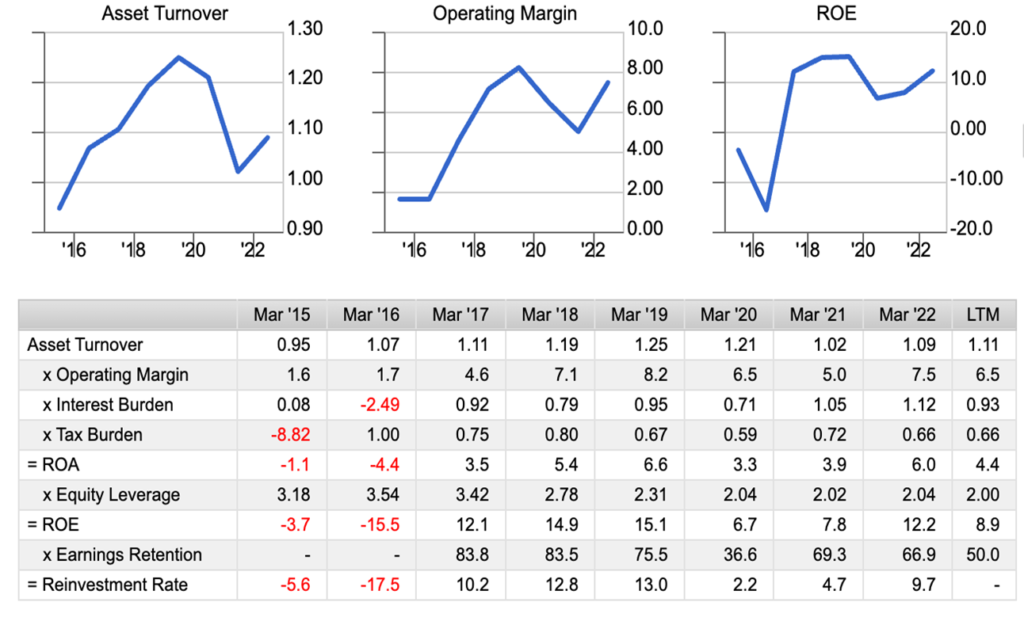

Dupont Model

バリュエーションはやや割高

収益は予測の難しいやや歪なシクリカルであるが、総じて安定的である。COVID-19からの回復に見られるようにレジリエンスは高い。株価の大きな押し目は大きなリターンをあげるチャンスである。しかしながら、株価はStock Hunterの指摘する回復をほぼ織り込んでいるであろう。すなわち、2021年以来の強い株価回復を経て、3/2023期のEBITが2020年比で20%回復、3/2024期には前期からさらに17%伸びる、というコンセンサス予想は株価に十分に織り込まれたと考える。目下のTOPIXのPERが13.1x、PBRが1.25xであるのに対して、当社のマルチプルはそれぞれ13.7x、1.5xとやや割高である。

トップラインはcyclical no growth

当社の売上は為替レート変動の影響を除けば、ブランド、キャラクター、ヒット、新ビジネスなどがドライバーであろう。投資家にはこれらの妥当な測定は難しく、業績予測は困難である。この点はマイナスと捉えるべきであろう。しかしながら、長期間の観察からは、売上の趨勢はフラットであり、投資家に安心感がある。一方で、no long-term growthは当然、グロース重視の投資家には魅力がない。

20YR Sales (Y-mn yen, LHS), ROE (%, RHS), Profit margins (%, RHS)

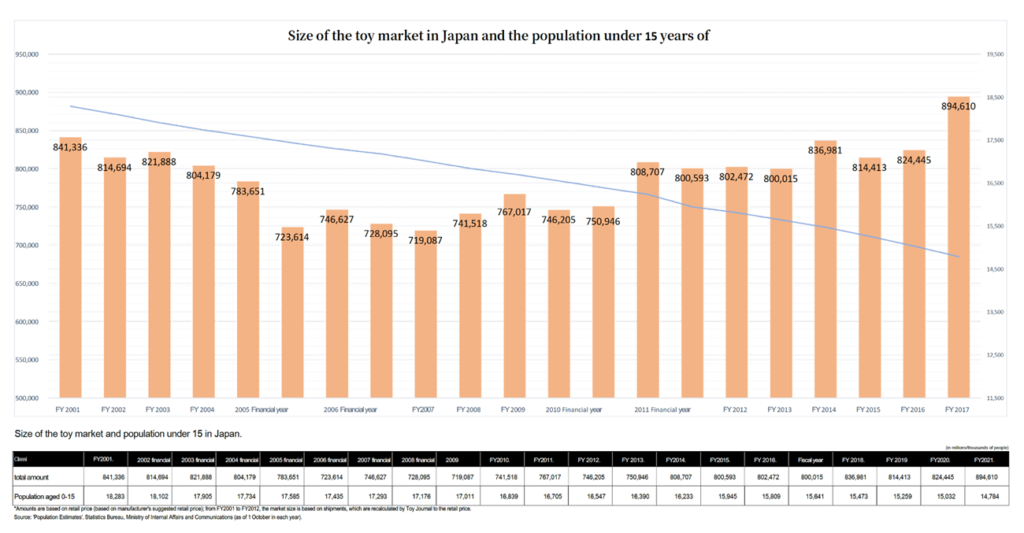

国内市場は堅調、海外事業は収益低調

中計では日本の少子化加速に対してハイターゲット層への拡大、グローバル市場への拡大を戦略として掲げている。これらに新鮮味はない。ハイターゲット層の拡大に関しては、国内ではすでに大人が玩具を買う基調が定着しているようだ。

Japan toy market size (bar, LHS) and the population under 15 years old (Line, RHS)

他方、海外拡大は未だ成果があがらない。FY2022年上期で、海外売上比率は40%。内訳は日本60%、北米22%、アジア10%、欧州5%、オセアニア2%、他1%。円安や在庫調整など一時的な悪要因はあったが、アジアを除いては海外収益はトントンである。依然、収益の9割は日本である。3/2016期には海外事業の巨額の減損により大きな赤字を計上したことを記憶している投資家も少なくないであろう。

宇宙開発関連銘柄?

月面に放出予定の月面探査ロボット「SORA-Q」の1/1スケールモデルを発売することは、宇宙開発と当社をエンターテインメントで結びつける面白味がある。株価を動かすような材料ではないが、どんなものか知っておくことは無駄ではないだろう。