2026年8月3日

Japanese

Home

Omega Investment株式会社

グローセル (Price Discovery)

| 証券コード |

| 東証PRM:9995 |

| 時価総額 |

| 12,224 百万円 |

| 業種 |

| 卸売業 |

Profile

半導体商社だが、電子部品の製造も行う。事業は、集積回路(売上構成63%)、半導体デバイス(15)、ディスプレイデバイス(2)、その他(19)。集積回路事業はマイクロコンピュータ、論理回路、メモリ製品、半導体デバイス事業ではトランジスタ、ダイオード、整流器素子。ディスプレイデバイス事業は液晶ディスプレイ、その他事業に様々な一般電子部品やデバイスが含まれる。1954年に設立。

Stock Hunter’s View

割安の半導体商社。コロナ禍から復調、足元の調整局面は好拾い場。

グローセルは半導体商社でありながら、顧客の製品開発において初期段階から技術提案を行うファブレスメーカーの機能も持つ。主にルネサス製半導体を取り扱うほか、H&CSB(日立製品および新規ビジネス品)、半導体ひずみセンサー「STREAL(ストリアル)」の3本柱で事業を展開。近年は自社開発のSTREALが軌道に乗り始め、メーカー色を一層強めてきた。

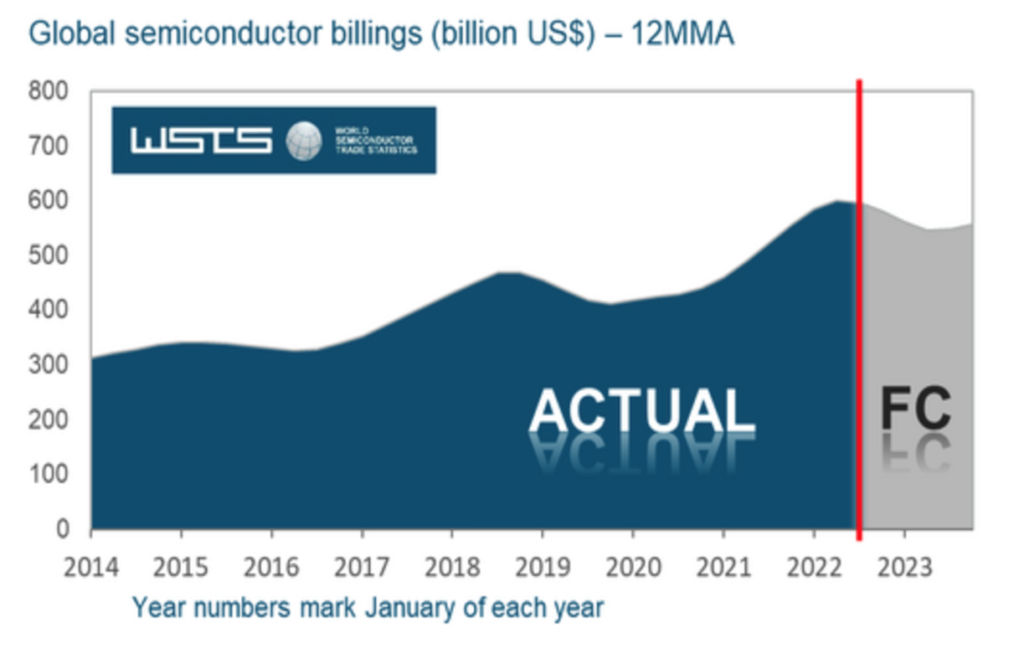

業績はコロナ禍の打撃を受けた2021年3月期を底に回復の一途をたどっている。2022年3月期から続いたルネサスの商流移管の影響が残ったものの、2023年3月期は2度の上方修正を経て営業利益13億円(前々期比36.4%増)を見込む。自動車分野は生産回復基調、ルネサス製品については、2025年以降にADAS(先進運転支援システム)やEV向けの大型案件が量産化される見込み。

中期経営計画はすでに2024年3月期の利益項目、営業利益率、ROEを前倒し達成しており、近々見直される可能性が高い。STREALは一部顧客向けの遅延で伸び率は鈍化したが、2024年3月期に協働ロボット向けトルクセンサーの本格量産が始まる見通し。

Investor’s View

極く短期の買い。長期投資の観点からは当社には課題が多く、魅力は見出し難い。

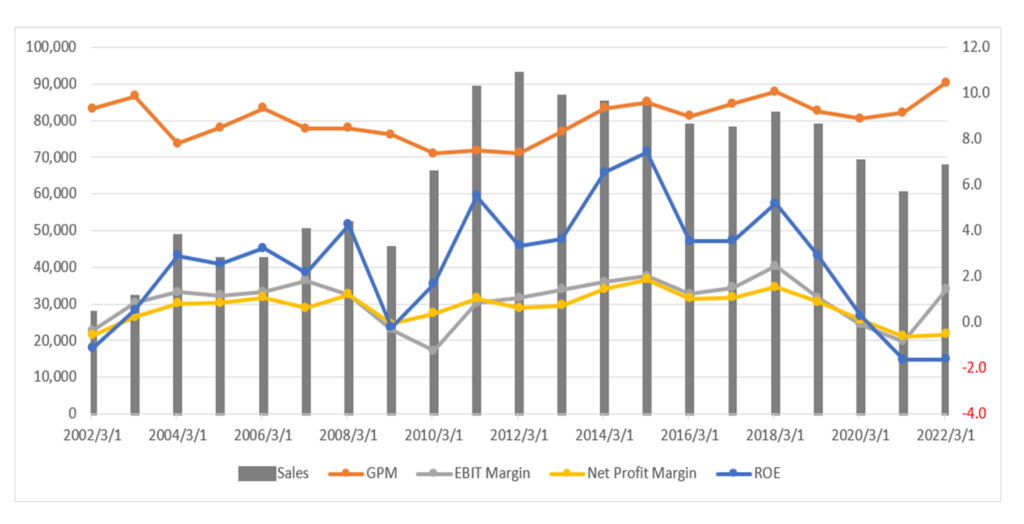

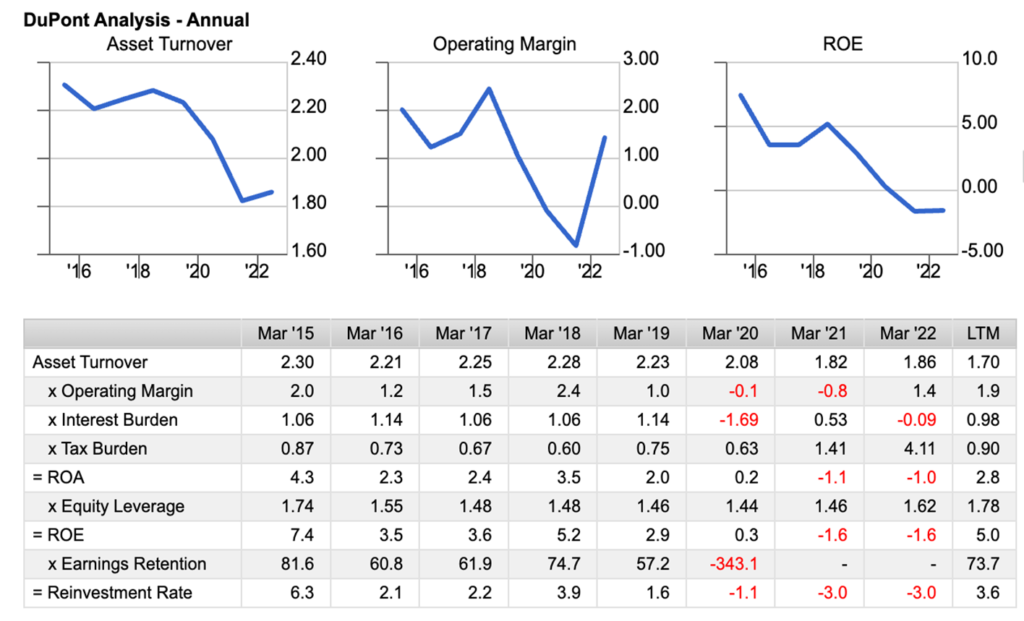

TOPIX 5年間のTSRは+5.4%だが当社の実績は-6.7%である。株価は20年間にわたり簿価割れである。PL利益率は恒常的に低く、ROEは株主を満足させる水準には達しない、という投資家の見方に支配されたもっともな結果である。ROICも低く、経済価値創出は恒常的にマイナスであると試算される。

Sales (Y-mn, LHS), ROE (%, RHS), Profit margins (%, RHS)

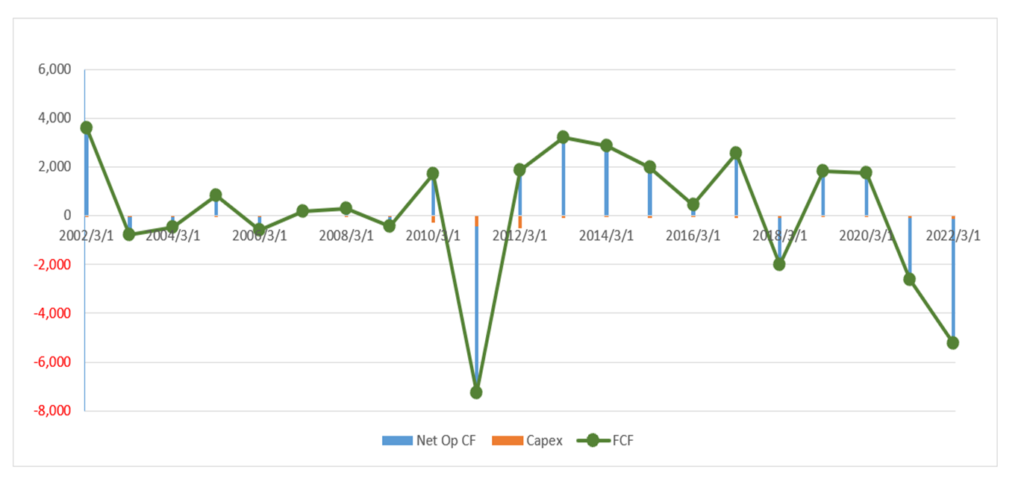

設備投資負担がほぼなく、フリーキャッシュフローは悪くないのだが、それでデットを借り換えていくため、運転資本の他に、積極的な株主還元を可能にする原資は蓄積されない。

Net operating CF, Capex, Free cash flow – 20YR

株価改善には、資産回転率とOPMの改善が必要であるが。事業構造の改善は簡単ではないだろう。過去20年間において営業利益率は0%ー2%のレンジを抜け出さず、近年の資産回転率は冴えない傾向である。

経営計画は意欲的だが実現を予期する証左はまだ見られれない

2022年4月にプライム市場に上場されたが。流通時価総額基準100億円に対し93億円であったため東証に「上場維持基準の適合に向けた計画書」を提出している。そのなかで収益向上策、資本政策改善策、IR広報活動の強化、サステナビリティ重視をまとめている。

かいつまめば、経営計画はDI (Design-in)営業をさらに進め、STREALを拡販するということであり、目標は意欲的である。しかしながら、目標達成に関しては、投資家が自信をもつべき証左や予兆は見られない。STREALはロボット、鉄道、発電、医療への拡販で、FY2022予想28億円の売上をFY2026に150億円に拡大させる。同時に、FY2026でROE8%という目標を掲げている。営業利益率3.0%、営業利益30億円の目標である。経営陣の今期予想はそれぞれ、2.0%、13億円である。

シクリカルグロースを目指す姿を見たい

ROEに関しては、日本株式平均はすでに8%であり、数年後に8%という目標に魅力はない。市場金利に左右されるが、ROICの改善で経済価値赤字幅は幾分縮小するであろう。半導体市況に左右されて業績が変動することは仕方ないことだが、当社がシクリカルグロースであると投資家に認識されれば時価総額も増大し、バリュエーションも改善するであろう。

先般の東証による簿価割れ企業への要請

東証からは3月末に経営陣に「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」が届いていると推察する。当社はそれに先立って、経営数値目標や施策を詳しく示し、IR強化も明言しており、今回の要請で追加的に何かを行う可能性は小さいだろう。しかしながら、東証は結果の継続的なモニターを重要視しており、短期的に実効をあげるために経営陣がなんらかの手段を講じれば株価も面白くなるであろう。

株式は極く短期では買い

短期のテクニカル指標はポジティブであり、株価は数週間の超短期で10%程度上昇する可能性もあるだろう。一方、半導体市況はサイクルのトップにあり今後は下押しが予想される。5月15日の決算発表でのFY2023会社ガイダンス次第で株価も大きく動きうる。早期の利食い売りが肝心である。