2026年7月27日

Japanese

Home

Omega Investment株式会社

みずほフィナンシャルグループ (Price Discovery)

Moderate Overweight

Profile

三大メガバンクの一つ。三菱UFJフィナンシャル・グループに次ぐ国内第2位の銀行で、三井住友フィナンシャルグループとほぼ肩を並べる。2023年3月現在、みずほの国内貸出シェアは6.7%で、SMFGの7.1%、MUFGの8.1%を上回る。国内では、みずほはSMFGよりも法人向け貸出が多く、リテール業務が多い。海外比重はMUFGよりやや小さい。近年、銀行、信託、証券会社の連携を加速させている。

| 証券コード |

| 東証PRM:8411 |

| 時価総額 |

| 7,560,617 百万円 |

| 業種 |

| 銀行業 |

Stock Hunter’s View

金利復活で利ザヤ拡大。PBR、ROE改善に期待。

今年の春闘(春季労使交渉)は大企業のみならず、中小企業も4.69%と高水準の賃上げ率を記録した。「賃金と物価の好循環」が焦点となる中、総務省が先月29日発表した3月の東京都区部消費者物価指数(CPI、速報値)は、生鮮食料品を除く総合指数が前年同月比2.4%の上昇となり、日銀が目標とする2%を23カ月連続で上回っている。

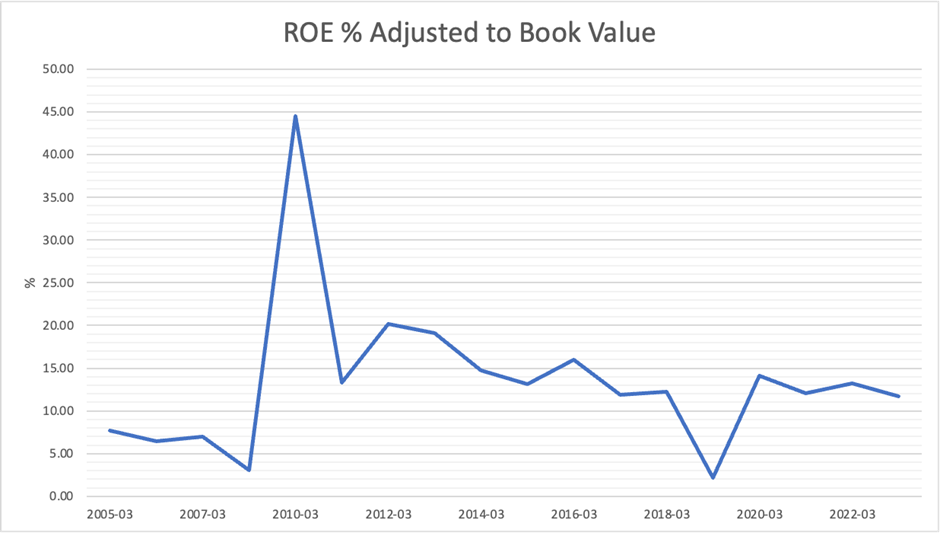

マイナス金利解除をめぐっては、地銀、生損保を含めた金融セクター全般に恩恵が及ぶが、流動性の高さと時価総額の大きさを踏まえれば、注目はやはりメガバンクか。利ザヤ改善が収益向上につながり、中期的にはROE(自己資本利益率)の向上とPBRの改善も期待される。

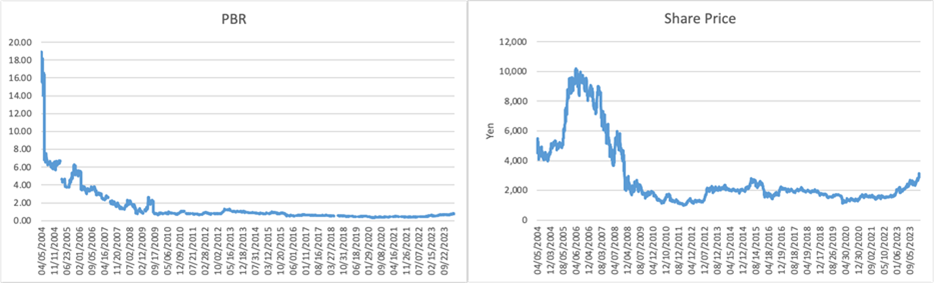

特にみずほフィナンシャルグループは、金利上昇局面の収益改善効果がメガバンク中で相対的に大きいとされる。さらにPBRはメガバンク中で最低の0.7倍。ここへきては大手運用会社が相次いで議決権基準を強化する動きがあるが、同行はこの「PBR1倍未満、ROE8%未満」に該当する代表格でもある。

足元の業績は好調で、2025年3月期以降も順調な増益・増配基調が続くとみられる。配当利回りは3.4%、累進的な配当を基本とする株主還元方針から減配リスクも小さく、中長期の配当株として魅力十分。

Investor’s View

国内利鞘改善期待とPBR改善努力は株価にポジティブ。オーガニックグロースに魅力は乏しい。

本邦メガバンクのオーガニックグロースにさしたる魅力はない。BSは政策株保有で水膨しており、ROEは6、7%程度。株価は簿価割れである。JP Morgan ChaseのROEは15%程度、PBRは2倍程度と彼我の差は大きい。

しかしながら、簿価割れのメガバンク株式の益回りは10%程度であり、日本株式市場においては希少な割安大型株である。

株価は金融政策の変更を織り込んできた

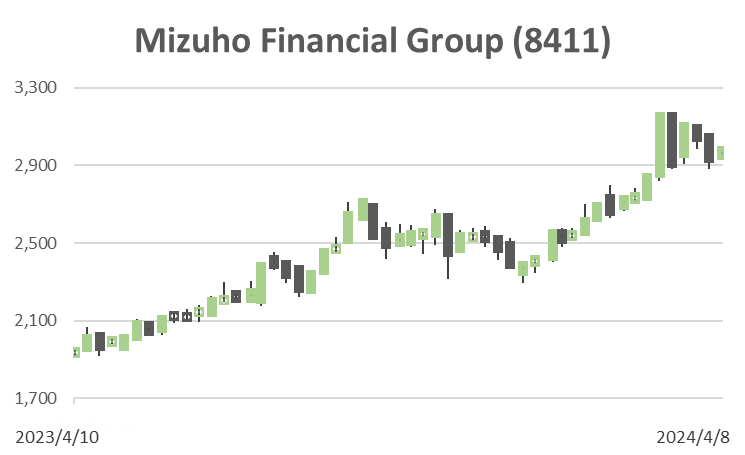

メガバンク3社のファンダメンタルズにはさしたる差はない。株価に関しても同様である。3社の株価は2015年から下がり続け、2020年3月に底を打って以来、好調である。2022年、2023年にそれぞれ30%前後値上がりし、年初来でも30%弱のパフォーマンスをあげている。銀行株の大きなドライバーは金融政策の動向である。株式市場は、日銀による異次元緩和の解除を優れた先見性により織り込んできた、といえる。

支援材料は種々あるも株価は経済環境次第

国内利鞘の改善期待が当面の株価のサポートであろう。金利をどう予測するかは投資家次第である。加えて、政策株式の削減、配当強化、経営陣のPBR改善努力もポジティブである。、経営陣は、FY19-22でCAGR7%であった当期利益成長率をFY23-FY25では10%へ加速させる、と述べている。これらの自助努力に対して、メガバンクの経営は経済環境次第であるという点に変わりはなく、また経営陣は金融危機に晒されない限り鈍重であるという経験則から平時のオーガニックグロースへの期待は持ちにくい、という点を指摘しておきたい。