2026年7月27日

Japanese

Home

Omega Investment株式会社

コンフィデンス・インターワークス (Price Discovery)

Weak Hold

Profile

ゲーム・エンターテインメント業界、メディア業界を中心に人材派遣、人材紹介、アウトソーシング事業を展開しています。設立は2014年8月。売上構成比% (OPM%);人材99 (28)、メディア1 (24) <2023年3月期>

| 証券コード |

| 東証GRT:7374 |

| 時価総額 |

| 11,143 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

業界特化型のバーティカル人材サービス。統合効果で網羅性高まる。

コンフィデンス・インターワークスはゲーム・エンタメ業界に特化した人材派遣・受託事業を柱に、人材紹介、フリーランスマッチング、求人広告など主要人材サービスを網羅的に展開している。もとはコンフィデンスとして2021年6月に旧マザーズ市場に上場、その後、2023年8月にスタンダード市場に上場していたインターワークスと合併した。

主力は創業以来手掛けてきたゲーム業界向けの人材ビジネス。まずは人材派遣を起点にプロジェクトに深く入り込み、クライアントとの綿密なコミュニケーションの中で拾い上げた様々な課題やニーズにワンストップで対応することで、単なる受注・発注の関係から強固なパートナーシップを築き上げるという手法で、設立から9年半でゲーム業界における主要企業の9割を網羅するに至る。

合併を経て、インターワークスが持つミドル・ハイクラス層を中心とした人材紹介や採用アウトソーシング機能、求人メディアが加わり、さらに網羅性が高まった。ゲーム・エンタメ業界を極めた現在では、新領域への展開としてDX、広告・メディア、Web3.0業界を狙う。

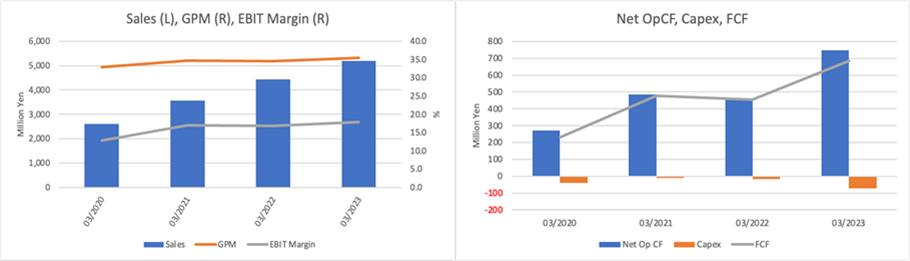

コンフィデンス時代から業績面に不安はなく、今2024年3月期も売上高80億円(前期比53.9%増)、営業利益11億2000万円(同20%増)を計画。

Investor’s View

Weak hold。キャッシュ膨張で資本利益率は急低下。大型株相場の後に備えたい。

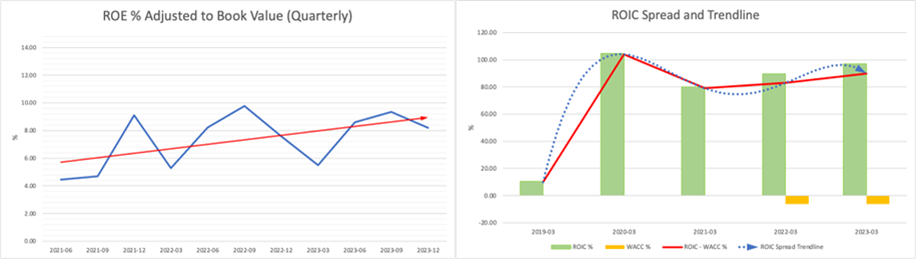

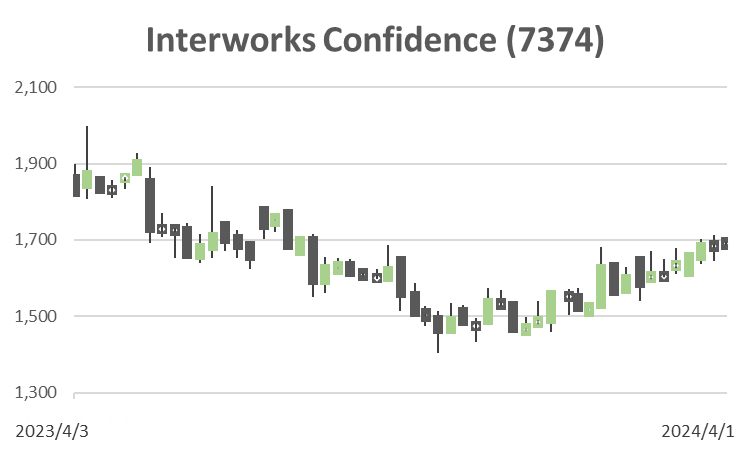

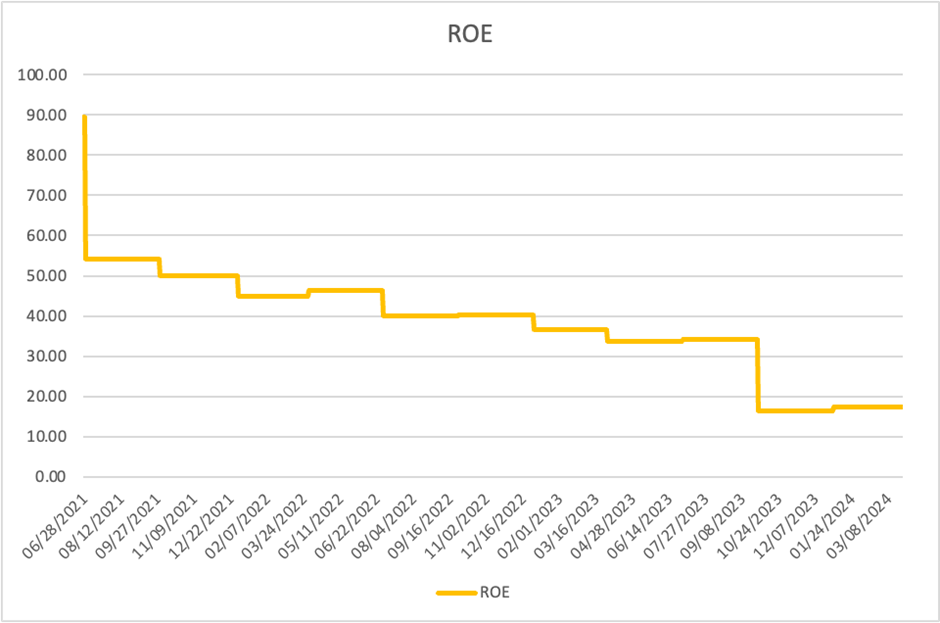

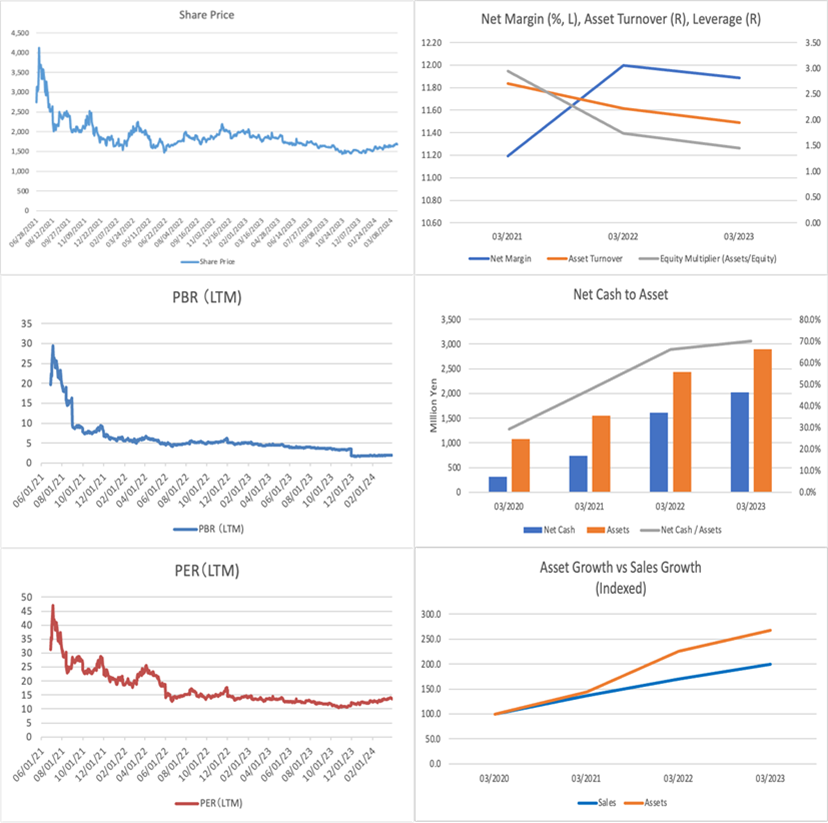

ビジネスは順調、キャッシュが急速に積み上がり、ROEの下落が止まらない。ROEは20%を割り込んできた。株価は上場時に得た高いプレミアムを失いつつある。利益モメンタムは強いが株価は昨年20%下落。年初来でも7%の上昇に止まり、TOPIXを10%アンダーパフォームしている。

資本利益率の低下は続く

トップラインの成長は当面続くだろう。EBITマージンは安定的で、潤沢なCFを産む素晴らしい事業である。しかし経営陣がこのままBSの膨張を放置するなら、資本利益率はさらに低下し、株式の魅力も減ぜられるだろう。

株価のアップサイド

今後の長期の株価のアップサイドはどこにあるかと考えれば、1)トップライン成長率のさらなる増加、2)キャッシュが儲かる投資に使われること、3)大きな株主還元の開始、であろう。大きなMAがあるかもしれないという予測は、投資家に大きなプラスをもたらすMAが少ない我が国では投資家の懸念である。同社は設立からまだ10年であり、IPOからわずか3年しか経過していない。トップラインも伸びている今、経営陣は大きな株主還元には関心を持っていないだろう。

Weak Hold

反面、PBRのディレーティングにより株式の益回りは上昇傾向にあり、市場平均の8%に近接してきた。株価アンダーパフォーマンスも遠からず終焉してもおかしくない。推奨をWeak Holdとするのはこれに加えて、大型株相場が終わった後の小型株相場に備えておくには利益モメンタムの高い同社は悪くない、と考えるからである。ROICスプレッドが非常に大きいことも評価される。