2026年8月3日

Japanese

Home

Omega Investment株式会社

栗田工業 (Price Discovery)

Sell on Strength

Profile

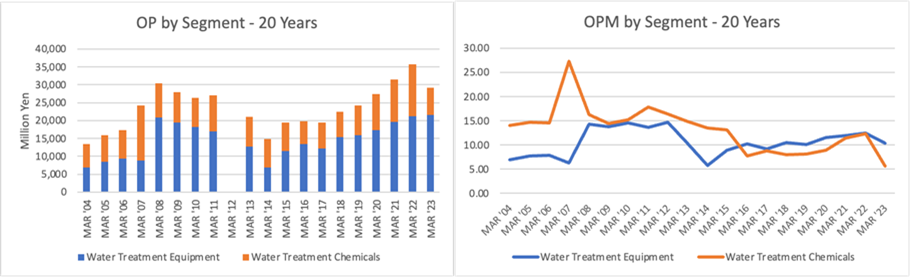

日本最大の水処理会社。水処理薬品事業と水処理装置事業。超純水供給事業は収益源。水処理薬品事業では、空調用、石油精製用、紙パルプ加工用などの水処理薬品を販売。水処理装置事業は、工業用水製造装置、飲料水処理装置、下水処理装置などの製造・販売。売上高構成比 (OPM%); 水処理薬品 40 (6), 水処理装置 60 (10) [海外] 49 (3/2023)

| 証券コード |

| 東証PRM:6370 |

| 時価総額 |

| 726,254 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

ニッチな水処理関連で国内首位。25年月期以降は収益力本回復へ。

栗田工業は総合水処理の最大手。工場やビルで使われる水処理薬品のほか、半導体や液晶の製造に欠かせない水処理装置の製造・販売、超純水供給、土壌・地下水浄化、産業プラントの洗浄など幅広く手掛ける。薬品、装置、メンテナンスの総合力を駆使したソリューション提案力に強み。

足元の電子産業向け受注高は韓国や中国向け装置が牽引。顧客の稼働率低下で精密洗浄事業は軟調だが、超純水供給事業については底打ち感が出てきた。一般産業向けは薬品事業の回復が遅れているが、メンテナンスや装置事業は堅調であり、値上げや受注案件の見直し効果などで収益改善が着実に進展している。

2025年3月期以降は収益力のさらなる回復が見込まれる。電子産業向けは国内外で受注獲得の機会が豊富であり、数多くの半導体関連案件から着実な選別受注を行う方針。一般産業向けではCSVビジネスの拡充が引き続き注目される。

昨今は使用済み紙おむつのリサイクルが資源循環分野の新ビジネスとして獲得が進みつつある。また、熱効率の向上に寄与する薬品が石油精製や石油化学の分野でビジネスで広げており、特に韓国で成功事例が出てきているとのこと。好事例の横展開が進めば、業績の拡大につながる期待もある。

Investor’s View

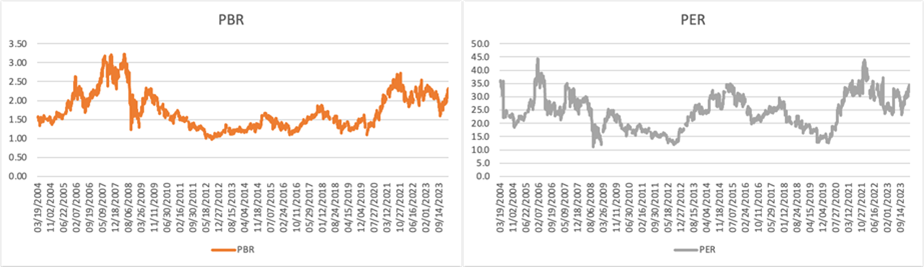

Sell on strength。株価は半導体関連銘柄としての期待はかなり織り込んでいる。資本利益率や経済価値が経営陣が描くように順調に拡大するかはまだ判断が難しい。

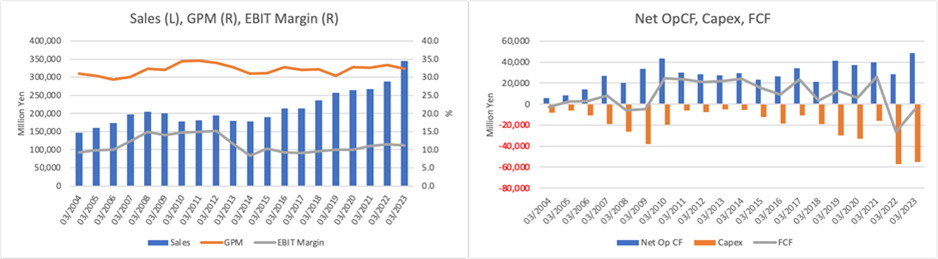

当社は水処理という、幅広い産業で欠かせない、永続性ある事業を営んでいる。投資家の観点からは株価は半導体市場が盛り上がる時に堅調だが、それ以外では冴えない。この背景は、オーガニックな成長が今ひとつ物足りず、資本利益率も十分ではなく、売上が加速する局面でも設備投資が急増し減価償却費増が重石となり、期待ほどに利益があがらないこと、などが考えられる。特筆すべきイノベーションは長らく実現しておらず、長年のビジネスモデルに大きな変化はないと感じる。

新中計の目標はリーゾナブル

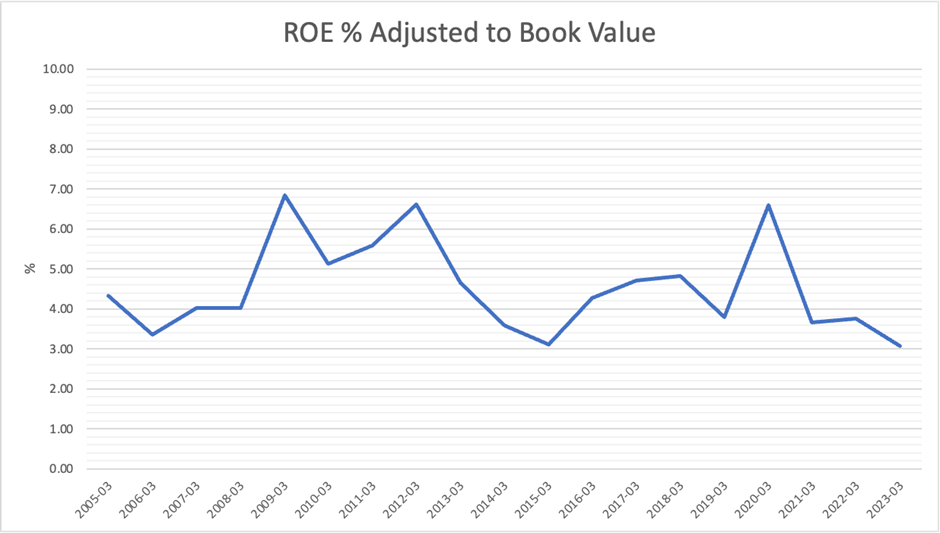

当社はリーゾナブルな中期経営目標を掲げるものの、それを達成できない傾向がある。

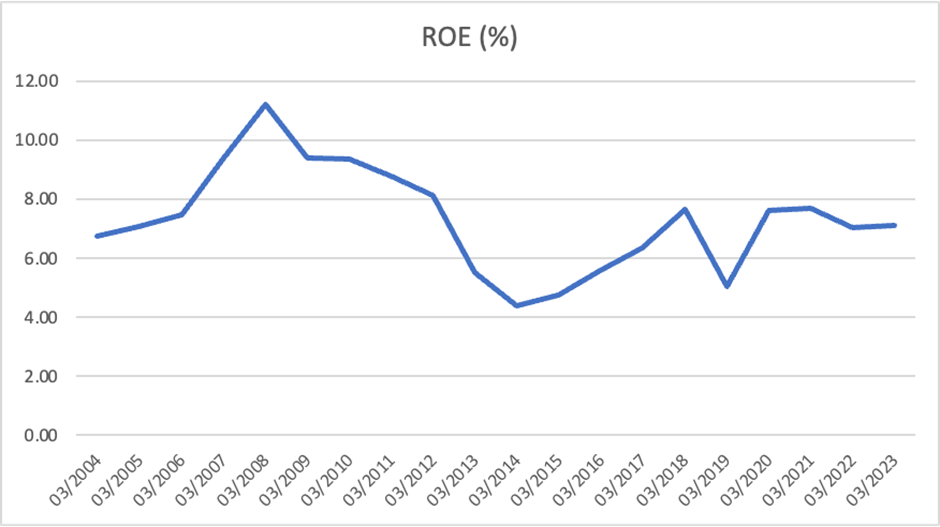

前中計では売上成長は目標を達成したが、ROE10%以上の目標は未達。新中計では、企業価値を最大化するため、2028年3月期の目標として、売上4500億円、ROE12%以上、ROIC10%以上、安定的な営業CFの創出、増配、自社株買い、資本コスト最適化を掲げている。

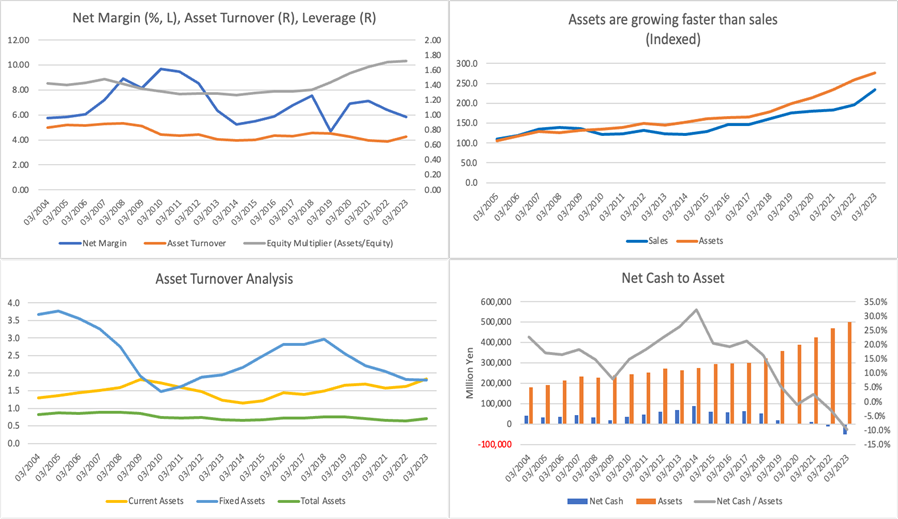

半導体市場成長の局面ではコストと資産が急増するきらいがある

「2027年までの半導体市場成長CAGRは6%超と想定され、大規模投資が生まれる動きが継続」という経営陣の予想はリーゾナブルである。しかしながら、先にも述べた通り、半導体市場成長が加速する局面で当社は、顧客サイトに超純水装置を設置するため巨額の投資を行う。このため、減価償却費が急増、資産が膨張しROEにも重石となる。この傾向はここ2年間でもすでに明らかである。

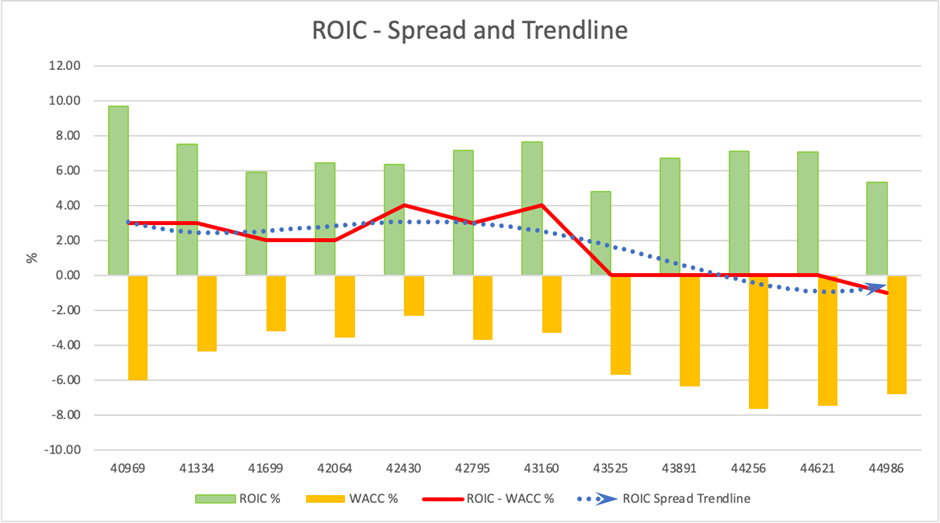

経済価値創出にむけて、下落傾向のROICスプレッドを回復するためには資本コスト面でもかなりの努力を要すると見られる。

水処理薬品の利益率は冴えない

また、かつては高収益を誇った水処理薬品が、趨勢的にマージンを落としていることは懸念である。水処理薬品のトップライン売上げは思うように伸ばせないもののようである。

半導体関連銘柄としての期待はかなり折込まれたのではないか

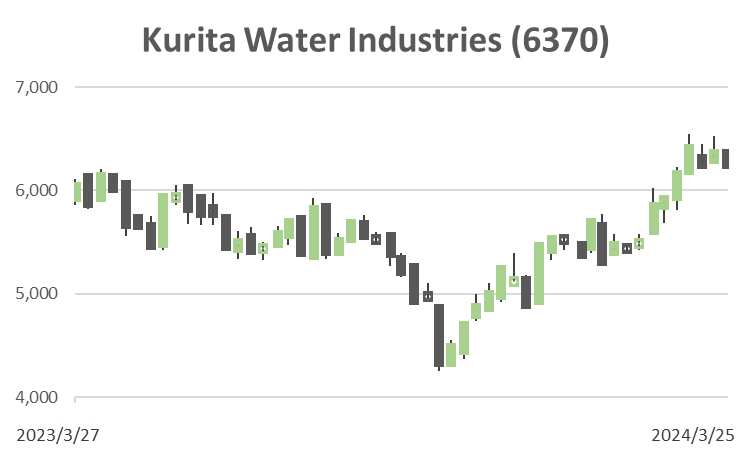

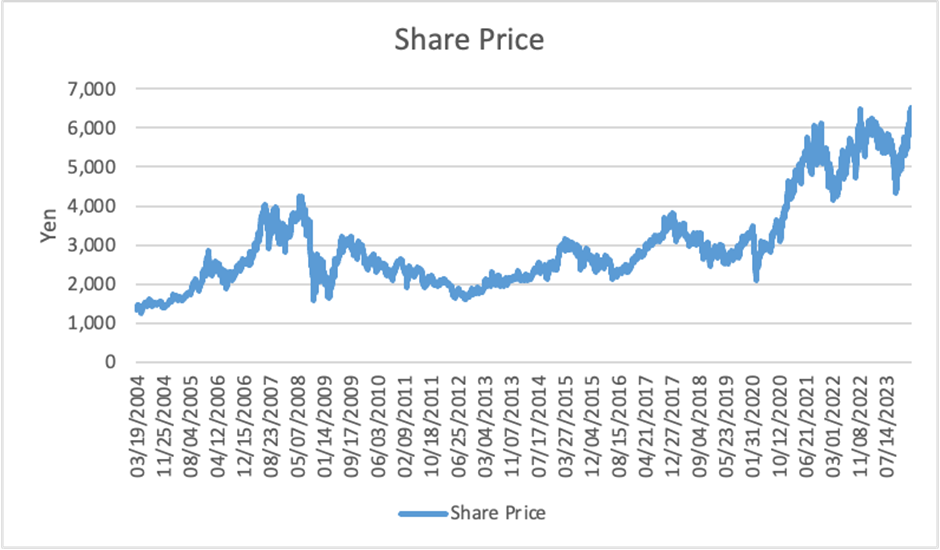

しかしながら、期待外れの2年前とは違い、現実味のある今回の半導体市場の活況は短期間の当社株価にプラスである。当社株式はミッドキャップであるが、年初来でわずかにTOPIXに負けているものの、大型株のパフォーマンスによく追随している。しかしながら、半導体関連銘柄である当社株式への期待は、5,000円ー6,000円レンジに達した株価にかなり織り込まれているのではないかと感じる。株式の益回りは日本株式市場の半分ほどである。

ガバナンスは改善

経営の監督と執行を明確に分離するガバナンス体制は、投資家にとってはポジティブである。株主を満足させる成績をあげられない経営陣が、アクティビストの働きかけなしに、スムーズに交代する仕組みがビルトインされているのかどうかが注目点の一つである。