2026年8月3日

Japanese

Home

Omega Investment株式会社

ミガロホールディングス (Price Discovery)

Speculative Buy

Profile

不動産の開発、販売、賃貸、賃貸。東京23区をメインに展開。顔認証システムをマンションに供給。導入・利用料を稼ぐ。自社ブランドマンションの他にも三菱地所など大手ディベロッパーにも採用されている。一度の顔認証でオフィス、マンション、買い物、テーマパークなどで顔認証できるマルチプラットフォーム FreeiDの事業化を進めている。京都府亀岡市で実証実験中、一部マイナンバーカードと連携の実証も実現。売上比率(OPM):不動産 96 (12)、DX 4 (3) (2023.3)

| 証券コード |

| 東証PRM:5535 |

| 時価総額 |

| 13,863 百万円 |

| 業種 |

| 不動産業 |

Stock Hunter’s View

“不動産”一本足打法から脱却。「顔認証」の導入好調。

ミガロHDはDX(デジタルトランスフォーメーション)推進事業を成長の柱と位置付け、顔認証プラットフォーム「FreeiD(フリード)」やDX支援(システム開発サービス)を展開している。

コア事業である不動産事業は引き続き会員数が順調に増加。収益不動産ニーズを捉えた営業拡大により、安定収益を実現している。今年1月には約1000戸の管理物件を保有するAKIコマースおよびアソシア・プロパティをグループ化し、不動産経済圏をさらに拡大した。

「FreeiD」は、大手企業の建築現場への導入やオフィスへの導入、大手デベロッパーが開発するマンションへの導入が順調に伸び、ユーザー数が加速度的に増加している。現時点でバッティングする競合はいないとのことで、市場の本格的な立ち上がりに備え、足元では顔認証研究開発の進展と導入拡大に注力している。

また、マイナンバーカードとの連携や顔認証決済など新しい活用法が広がっており、今後は店舗運営の省人化や自動化などで流通・小売業への展開を目指す。POS連携を含め、顔パスで買い物ができる顔認証決済サービスの事業化を検討する。

Investor’s View

Speculative Buy。 短期的な収益モメンタムと小型株への注目が株価のドライバー。

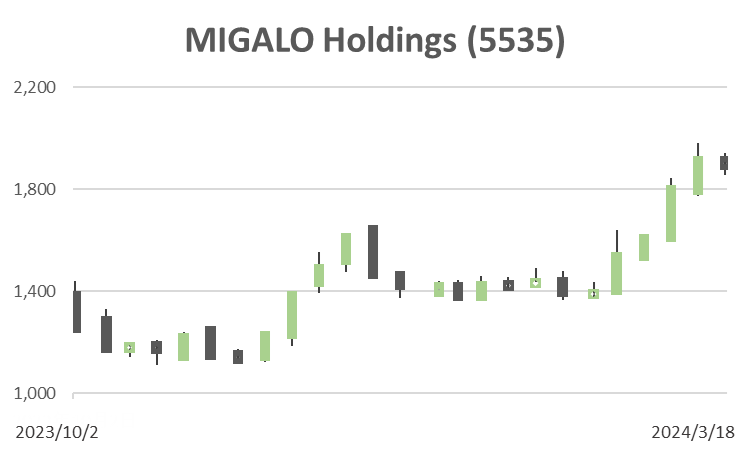

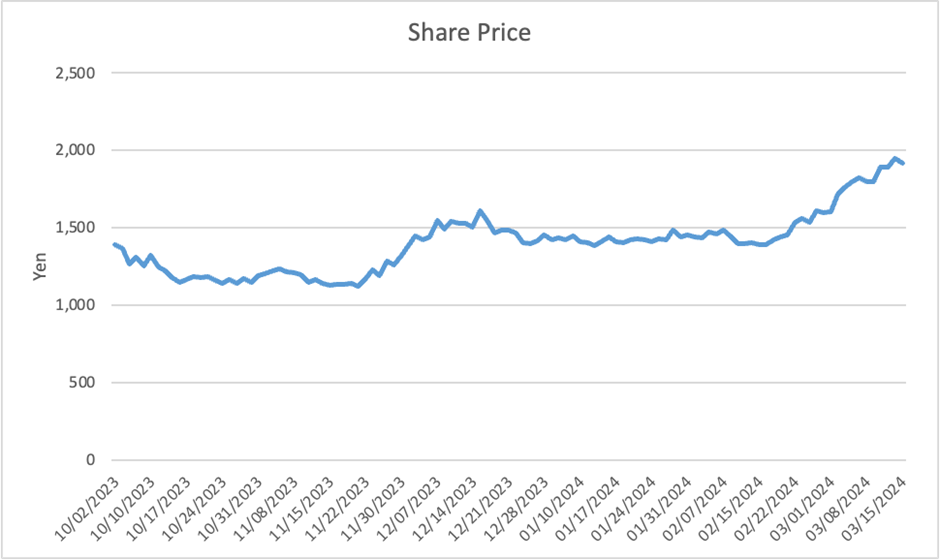

IPOは昨年10月であり、短期間の株価観察である。年初来1500円近辺で横ばいだった株価は2月末から30%上昇し、TOPIXを大きくアウトパフォームした。この背景は、全面高の日本株式相場の中での小型株注目、当社の強い収益モメンタムへの安心感、であろう。レーティングをSpeculative Buyとしたのも全く同じ理由である。

低い株価マルチプルは不動産業ディスカウントを反映

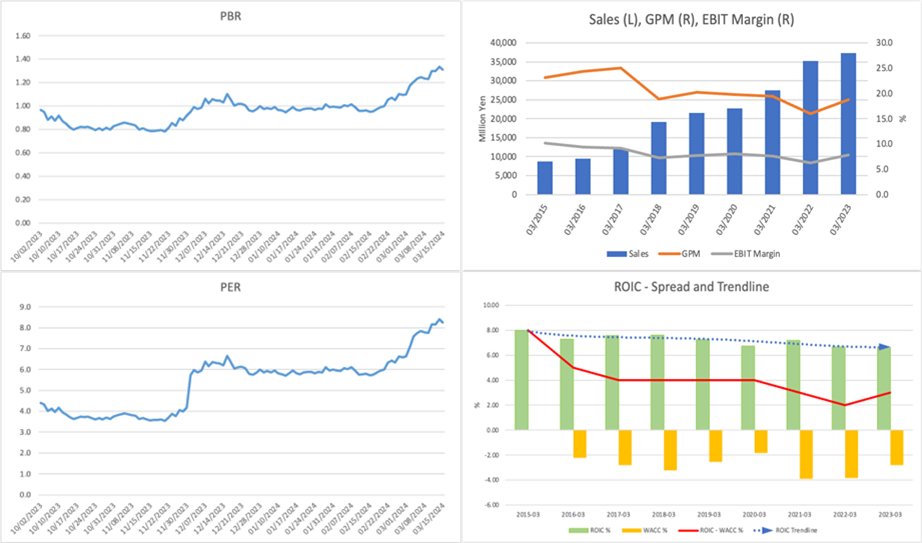

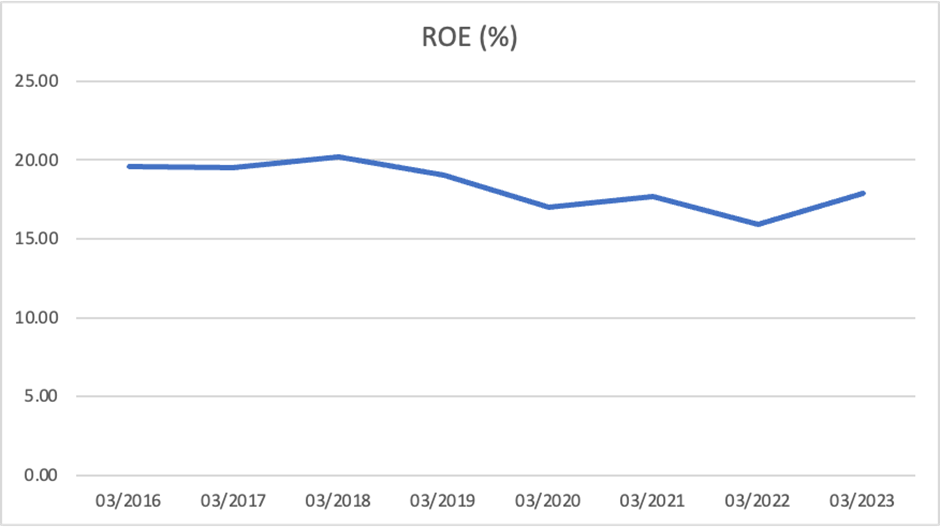

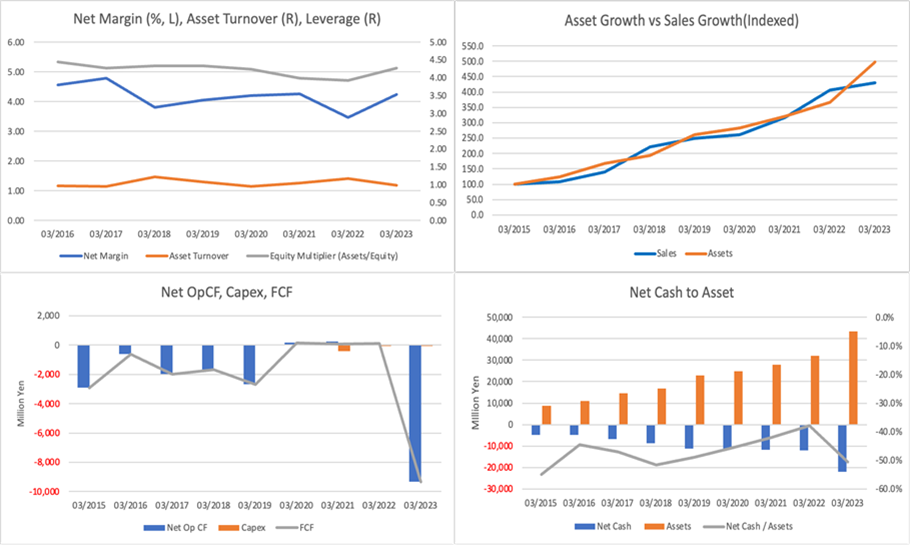

ROE20%弱で、経済価値を良好に創出し、20期増収増益の企業の株式は現在、PER8.3x、PBR1.3xで取引されている。これはひとえに、不動産事業は経済環境に甚大に左右され長期業績は予想できない、という典型的な不動産ディスカウントによるものである。

実際、同社のROEが高いのは4倍超に及ぶ高いレバレッジによるものである。PL利益率、資産回転率にさしたる魅力はない。不動産市場が緊縮する際にはROEは乗数倍的に下落するだろう。

収益の大半は不動産事業によるもの

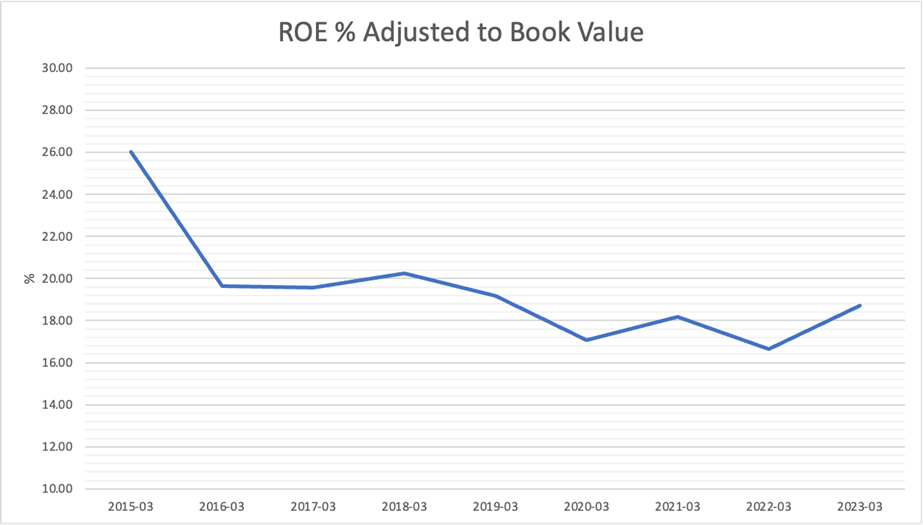

顔認証事業など、不動産事業にDXを持ち込む新事業は面白い。しかしながら、目下の同社の収益は不動産事業が大半であり、また、DX事業の収益予想も困難である。従って当社株式には不動産事業のマルチプルが相応しい。創業社長の中西氏は20倍くらいのPERが欲しいと述べている。投資家が株式をそこまで高く評価するには、DXが収益の過半を占め、中長期の安定成長も期待できると予想される状況が実現されなければならない。PBR調整後のROEは高いが、長期業績予想は困難であり、惑わされるべきではないだろう。

株価に関係するポイント

以下、同社資料・動画から得た株価評価に関連するポイントをかいつまんで列挙する。機関投資家が長期保有を検討するに必要なIR資料は揃っていない状況である。

- 二十期連続増収増益。株主還元は配当で強化。

- 同社は、東京23区で投資マンションの開発と販売、中古物件買取りリノベと仲介、賃貸、管理を東京23区をメインに展開しているが、投資家目線からは他社と大きな違いはない。25平米、1LDKなど、大手が手がけない、投資用のコンパクトなマンションや住居用マンションである。

- FY3/2024の9ヶ月間の売上内訳は、投資用物件が新築投資用物件38%、中古投資用物件38%、自社ブランド居住用マンション16%、と自社ブランドアパート3%であった。当社ブランドのマンションには顔認証を導入。

- 中計は発表していない。2029年売上1000億円が目標。前年売上356億円に対してアプローチできる不動産市場規模は首都圏だけで2.1兆円と推定している。現在非公開の建設計画のパイプラインは公表を検討中。

- 同社によれば、日本の顔認認証市場規模は1.4兆円で、同社がアプローチできる市場は500億円である。現在の同社の売上は3億円にすぎない。だが、顔認証では競合がないと同社は述べている。これは、ITと不動産のノウハウをもった業者はみあたらない、という意味である。実際には潜在マーケットが大きいだけに、新規参入は様々に起こるであろう。

- 顔認証マッチングシステム自体はNEC、パナソニック、Google、アマゾンが巨額の投資で開発し、空港などに導入している。当社は不動産顧客が顔認証を導入する際にこれらからエンジンを選択。一つの保育園のように、大手が手を出さない小さい需要もビジネスとして取り込める。

- 顔認証エンジン開発はパナソニックやNECが手がけているが、IDプラットフォームを導入し、決済まで行っているのは当社のみ。今後は特許を強化しつつ、マンションや決済顔認証で売上を伸ばしていく。顔認証ビジネスは2020年から開始した新事業。