2026年7月27日

Japanese

Home

Omega Investment株式会社

Hamee (Company note – 3Q update)

| 株価(4/8) | 1,175 円 | 予想配当利回り(24/4予) | 1.9 % |

| 52週高値/安値 | 1,355 / 987 円 | ROE(23/4) | 11.1 % |

| 1日出来高(3か月) | 107 千株 | 営業利益率(23/4) | 9.1 % |

| 時価総額 | 191 億円 | ベータ(5年間) | 1.7 |

| 企業価値 | 184 億円 | 発行済株式数 | 15.9 百万株 |

| PER(24/4予) | 18.2 倍 | 上場市場 | 東証スタンダード |

| PBR(23/4実) | 2.1 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

2024年4月期第3四半期(2023年11-2024年1月期)決算は前年同期比増収増益に。

サマリー

会社概要

◇Hamee株式会社(以下、同社)は1997年に創業、2015年に東証マザーズにて株式公開、現在はスタンダード市場に上場。「コマース事業」と「プラットフォーム事業」を分社化して運営、共に利益体質である。2023年4月期業績は連結売上高140億円、営業利益13億円、総資産123億円、純資産90億円、従業員数428名。 2023年6月発表の中期経営計画では2026年4月期売上高225億円、営業利益33億円を目指す。

◇「コマース事業」:事業規模は2023年4月期通期売上高107億円、セグメント利益7億円。モバイルアクセサリーの商品企画・開発・製造およびEC販売と量販店等への卸売で自社企画商品のiFaceシリーズが若年層を中心に認知されているモバイルライフ事業に加えて、ゲーミングアクセサリー事業、コスメティクス事業( 「ByUR」 ブランド)、グローバル事業へと事業の多層化を推進しており、その成果が収益面に顕在化し始めている。

◇ 「プラットフォーム事業」: インターネット通販事業者向けに、ネットショップ運営にかかわる業務の自動化、モール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions「ネクストエンジン」を開発し、中規模事業者を中心に6,000社以上に提供している。事業規模は2023年4月期通期売上高34億円、セグメント利益15億円で、着実な増収増益基調にあり、今後もEC市場の拡大の恩恵が期待される。

◇組織再編:2025年をめどにプラットフォーム事業を担うNE株式会社の株式分配型スピンオフを行い、さらにNE社を株式上場させる予定である。現在の同社株主は、将来同社とNE社の上場2社の株主になる。2事業のポテンシャルを適切かつタイムリーに足元の株価に反映させる狙いである。

2024年4月期第3四半期アップデートと注目点

◇増収増益:売上高51.5億円(前年同期比+32%増)、営業利益7.3億円(同+23%増)、純利益4.9億円(同+56%増)の好決算だった。コマース事業は増収微減益。モバイルライフ事業の利益が伸び悩んだものの、コスメティクス事業の増収と赤字縮小、グローバル事業の増益などにより収益基盤の拡充が進んでいる。プラットフォーム事業は増収増益。受注処理件数が伸び悩むものの、導入店舗数が増え解約率も低位にあるうえ、料金改定効果とメルカリとの提携効果からARPUが上昇している。

◇2024年4月期会社予想の修正:第2四半期時点で従来の通期会社予想に対する利益の進捗率が低めであったが、今回通期会社予想が修正されている。売上高予想は、モバイルライフ事業の計画未達をコスメティクス事業とネクストエンジン事業でカバーし上方修正。一方、営業利益は、ネクストエンジン事業の利益が上振れるもののモバイルライフ事業の未達とコスメティクス事業の拡販費用が響き下方修正となった。ただし修正後の通期営業利益は18.7億円(同+47%)で好調である。

◇今後の注目点:コマース・プラットフォーム事業が各々自律的かつレジリエントに内部成長する姿を確認するにつれて、株価の評価はそれぞれの事業ポテンシャルを割り引くことなく織り込んでいくと想定される。決算発表後の株価上昇もこの動きの兆候とみなせそうだ。今後は(1)コマース事業におけるコスメティクス事業の黒字転換の時期、およびグローバル事業の利益寄与の拡大、(2)ネクストエンジン事業のGMV、受注処理件数の成長回帰の時期が特に注目される。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 2024年4月期第3四半期決算 | 3 |

| 株価動向 | 10 |

| 今後の注目点 | 12 |

| 業績推移 | 12 |

| 参考情報 | 14 |

主要財務データ

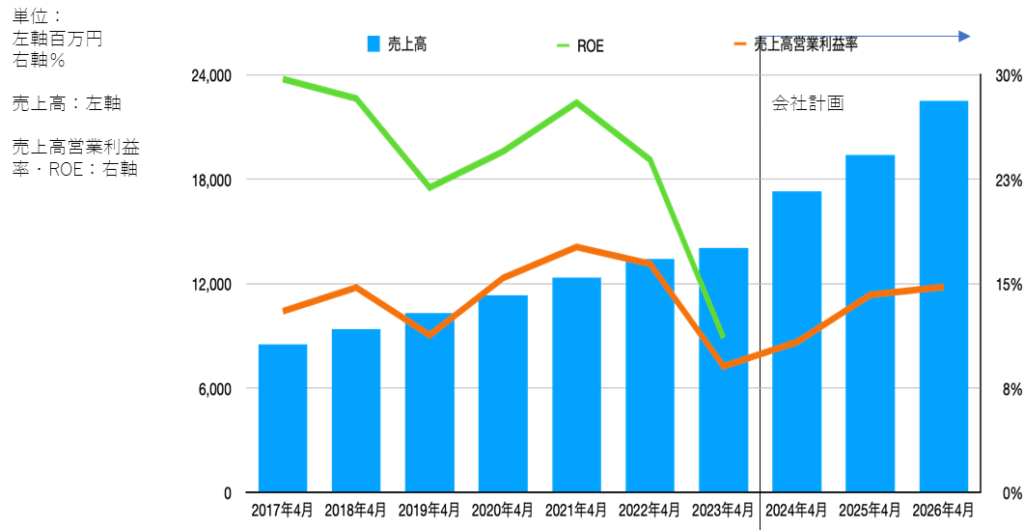

| 決算年月 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | |

| 売上高 | 百万円 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 |

| 経常利益 | 百万円 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 |

| 親会社株主に帰属する当期純利益 | 百万円 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 |

| 発行済み株式数 | 百万株 | 15.8 | 16.1 | 16.1 | 16.1 | 16.3 | 16.3 | 16.3 |

| 純資産額 | 百万円 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 |

| 総資産額 | 百万円 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 |

| 1株当たり純資産額 | 円 | 170 | 216 | 254 | 297 | 405 | 513 | 557 |

| 1株当たり当期純利益 | 円 | 44 | 55 | 51 | 67 | 98 | 110 | 59 |

| 自己資本比率 | % | 64 | 69 | 70 | 58 | 77 | 78 | 72 |

| 自己資本利益率 | % | 30 | 28 | 22 | 25 | 28 | 24 | 11 |

| 営業キャッシュフロー | 百万円 | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 |

| 投資キャッシュフロー | 百万円 | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 |

| 財務キャッシュフロー | 百万円 | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 |

| 現金及び現金同等物の期末残高 | 百万円 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 |

| 従業員数 | 名 | 233 | 285 | 309 | 353 | 387 | 403 | 428 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

2024年4月期第3四半期決算動向

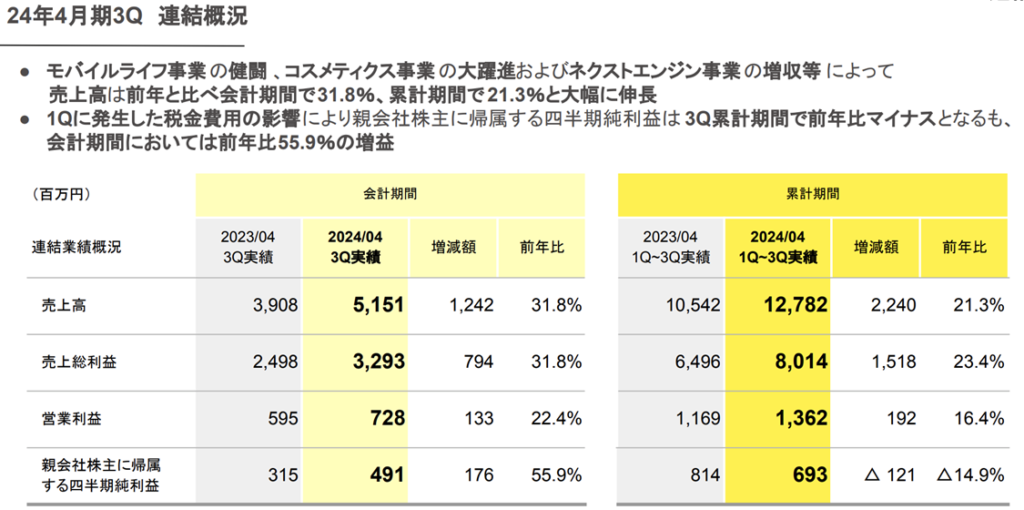

Hamee株式会社(以下、同社)は、2024年3月15日引け後、2024年4月期第3四半期(2023年11月-2024年1月期)の決算を発表した。

増収増益続く

第3四半期は第2四半期の復調が持続し、売上高51.5億円(前年同期比+32%増)、営業利益7.3億円(同+23%増)、純利益4.9億円(同+56%増)の好決算だった。

各事業の詳細は後述するが、概要を述べれば、コマース事業は増収微減益。モバイルライフ事業の利益が伸び悩んだものの、コスメティクス事業の増収と赤字縮小、グローバル事業の増益などにより益基盤の拡充が進んでいる。プラットフォーム事業は増収増益。受注処理件数が伸び悩むものの、導入店舗数が増え解約率も低位にあるうえ、料金改定効果とメルカリとの提携効果からARPUが上昇している。

出所:同社資料より Omega Investment 作成

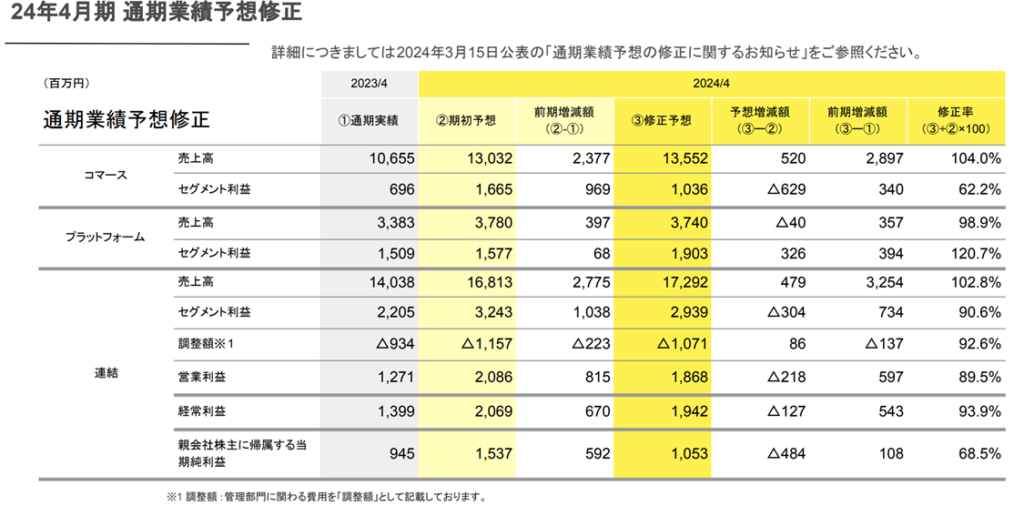

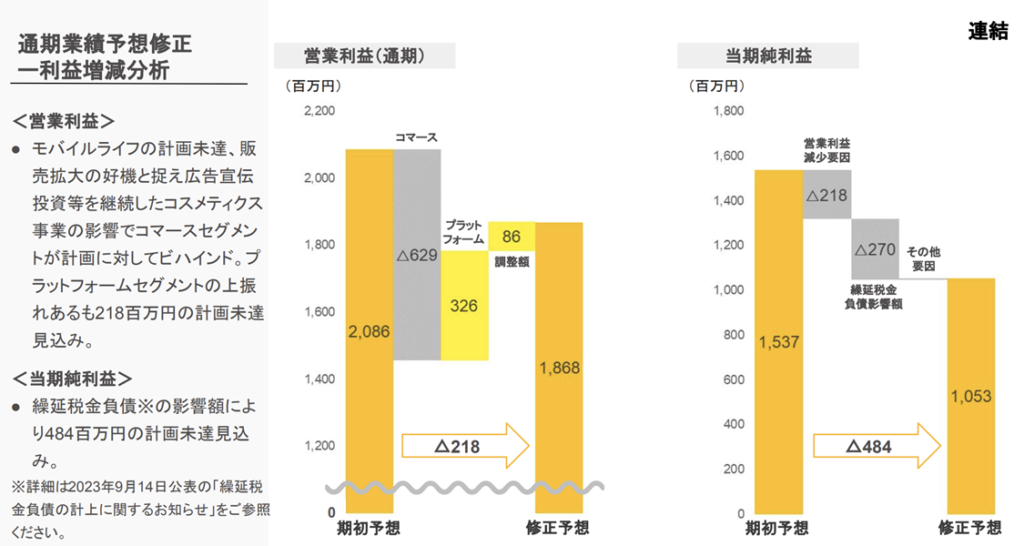

通期業績予想は利益面で下方修正

従来の通期業績予想に対して第2四半期までの利益面での進捗が低かったが、今回、業績予想が修正された。

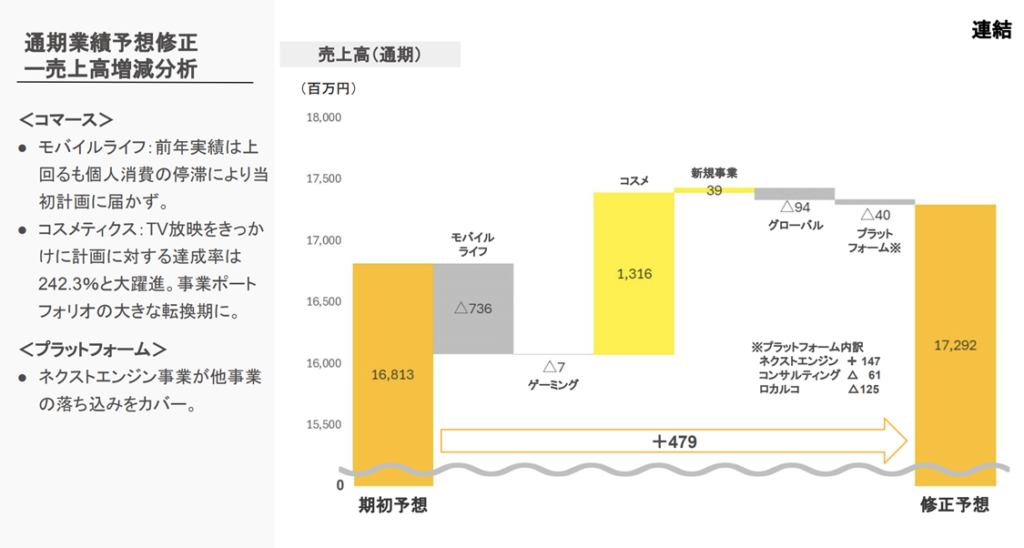

まず、売上高は従来予想168億円から173億円へ上方修正された。

部門別には、コマース事業においてモバイルライフ事業を下方修正するものの、コスメティクス事業の大幅な伸びがこれを打ち返す。プラットフォーム事業においては、ネクストエンジン事業の売上高を上方修正する一方、ロカルコ事業およびコンサルティング事業を下方修正し、事業全体では若干の下方修正となった。

一方、利益は下方修正となり、営業利益は21億円から19億円へ、親会社株主に帰属する当期純利益は15億円から11億円へ見直されている。

営業利益については、ネクストエンジン事業の好調によりプラットフォーム事業の利益が3億円上振れるものの、コマース事業においてモバイルライフ事業の売上高が従来計画に対して未達になること、コスメティクス事業の増販に伴う費用が嵩み下方修正になっている。

なお、親会社株主に帰属する当期純利益の下方修正に関しては、当期から海外連結子会社から当社へ配当を開始したことに付随して、海外連結子会社が所在国で課される海外源泉税などの税金費用の増加が影響している。これは本質的には同社の収益力の低下を意味しているとは考えられない。

なお、通期の一株配当は従来通り22.50円を予定している。

修正後も増収増益で着地へ

このように利益について下方修正がなされているが、必要以上にネガティブに見ることはないと考えられる。

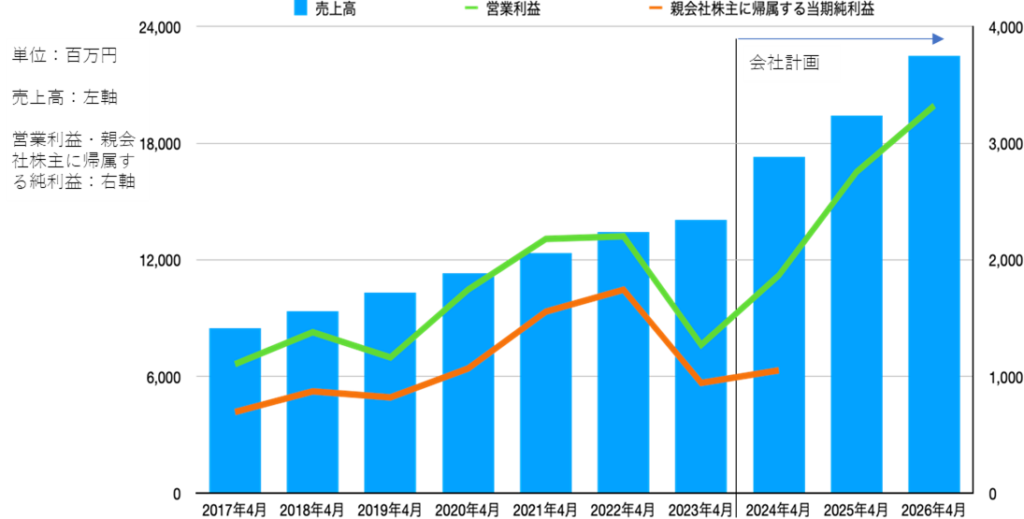

第一に、修正後の通期業績は売上高が前年度比+23%増、営業利益同+47%増、親会社に帰属する当期純利益は同+11%増と好調だからである。

第二に、レジリエンスである。のちに見るように、コマース事業においてモバイルライフ事業が想定を下回っても他の部門である程度カバーできており、プラットフォーム事業においてもメインのネクストエンジン事業が当初計画を上回る利益を出す展開に持ち込めている。打ち手がうまく機能しており、評価すべきと考える。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

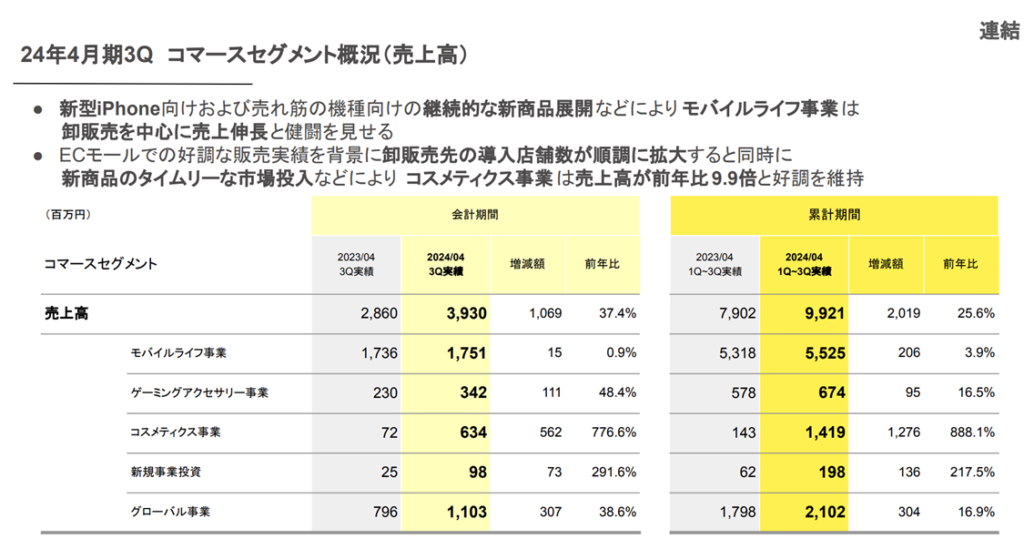

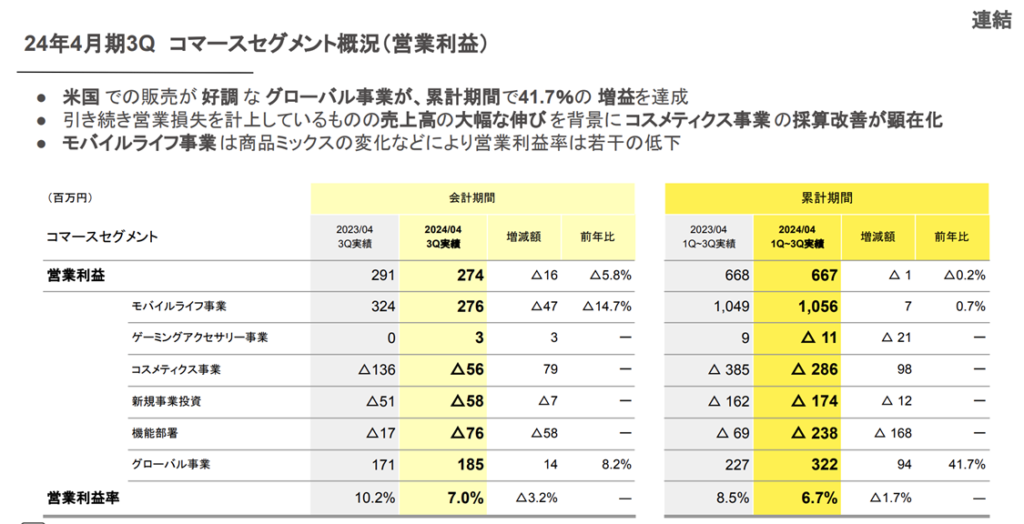

コマース事業

増収微減益

第3四半期のコマース事業は売上高39億円(前年同期比+37%増)、セグメント利益2.7億円(同▲6%減)、利益率7.0%(同▲3.2ポイント)となった。

増収の牽引役はコスメティクス事業、グローバル事業、ついでゲーミングアクセサリー事業であり、モバイルライフ事業の伸び悩みを補った。コスメティクス事業は急速に認知が拡大し、売上高の急拡大が続いている(5.6億円;前年同期比8.8倍、前四半期比+35%増)。グローバル事業は2023年1月に譲受けたオタマトーンの海外販売が着実に伸びている。ゲーミングアクセサリ事業も商品ラインナップの拡充が奏功し成長軌道に回帰した。

売上高規模で最大を占めるモバイルライフ事業は増収になった。同社によればシェアは維持できているとのことである。会社計画ほどの伸びではなかった模様であるが、これは計画自体がやや積極的だったようである。

利益面では、モバイルライフ事業の商品ミックスの変化により利益をわずかに減らしている。一方、残りの部門では機能部署の費用が増えているものの、コスメティクス事業の赤字幅縮小とグローバル事業の利益拡大により全体として増益になっている。

総じて言えば、従来の主力部門であったモバイルライフ事業が伸び悩んだものの、他部門がおおむねこれを補っている構図である。グローバル事業が利益体質になり、コスメティクス事業の黒字化も近づいていると言え、コマース事業全体としてレジリエントな成長軌道にあると考えて良さそうだ。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

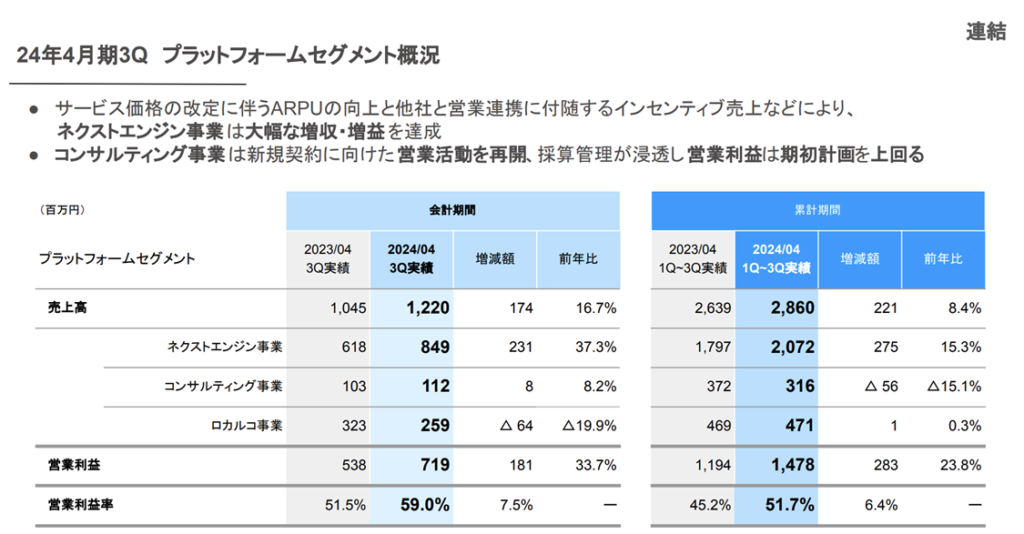

プラットフォーム事業

増収増益

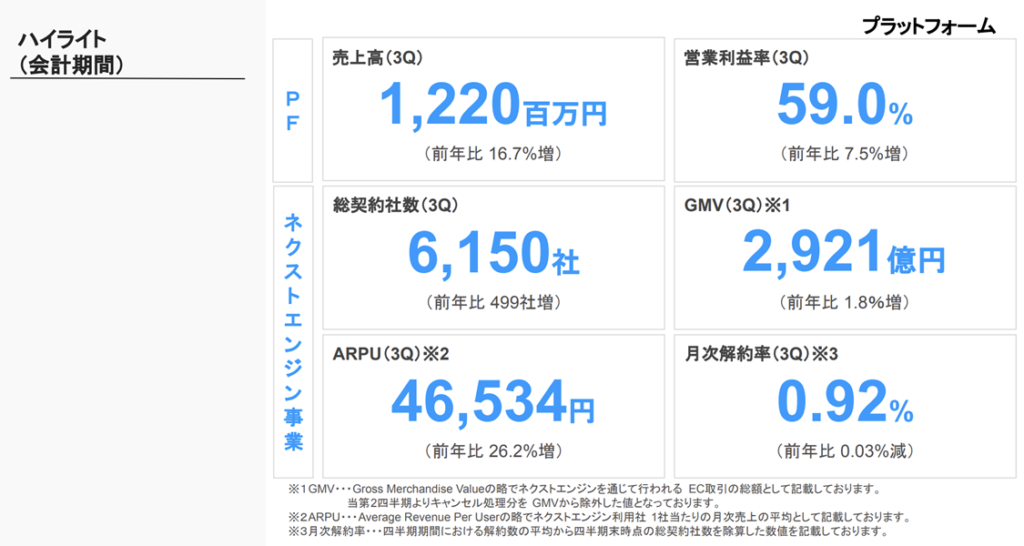

第3四半期のプラットフォーム事業は売上高12.2億円(前年同期比+17%増)、セグメント利益7.2億円(同+34%増)、利益率59.0%(同+7.5ポイント)となった。

第2四半期においてはネクストエンジン事業の足踏みをロカルコ事業がカバーしたが、当四半期においてはネクストエンジン事業の売上高が8.5億円(同+37%増)と大幅な増収となり、当事業の営業利益を牽引した。ネクストエンジン事業の顧客基盤の拡大、料金改定によるARPU引き上げ効果、およびメルカリとの協業効果が期待通りに実現したと言える。

ネクストエンジン事業のKPIを確認すると、総契約社数は堅調に増加し当四半期末6,150社(前四半期末比117社純増)、月次解約率は低位にとどまり0.92%、 ARPUは46,534円(前年同期比+26%)へ増加している。

一方、受注処理件数は3,638万件(前年同期比▲12%減)となり減少傾向が続いている。

総じて言えば、主力のネクストエンジン事業の成長が加速したと言える。ただし料金改定効果などが一巡する約一年後までに、受注処理件数がプラス成長に回帰することが待たれる。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

組織再編等

2023年7月14日にNE株式会社の株式分配型スピンオフ、およびNE株式会社のスピンオフIPOが発表されているが、この計画に変更はない。

株価動向

Hameeの株価動向

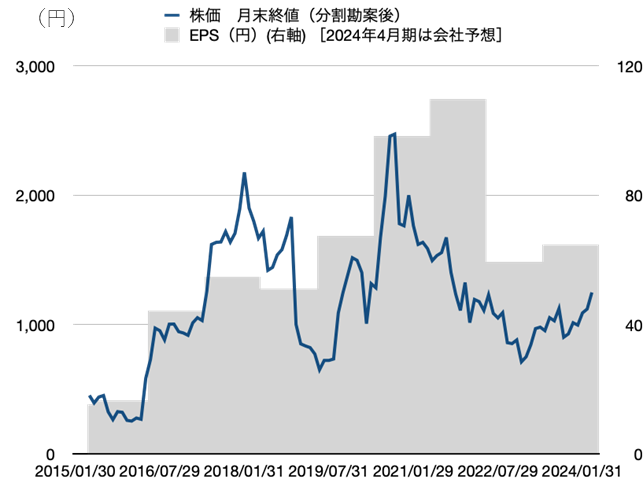

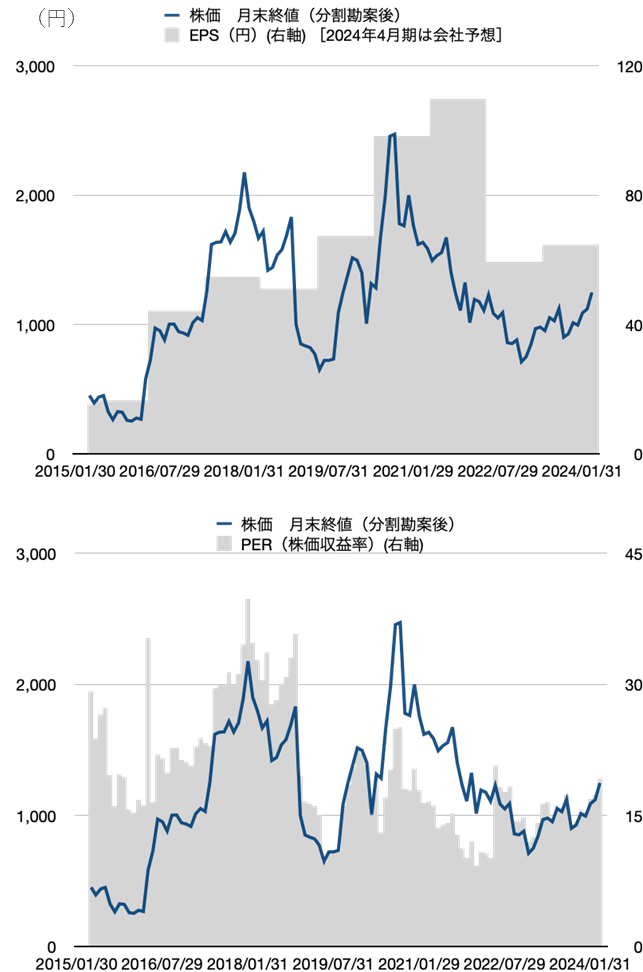

同社株価の月末終値と年度別のEPS(2024年4月期は会社予想)の推移、および株価とPER(株価収益率)はこのグラフの通りである。

第2四半期決算発表後、株価は一旦下落したが、その後は一貫して上昇している。今回EPSも下方修正されたが、株価は上昇しており予想PERも拡大を続け20倍に接近している点は注目すべきである。

コマース事業がモバイルライフ事業に対する依存度を下げながらおおむね成長軌道にあること、プラットフォーム事業ではネクストエンジン事業の顧客基盤の拡充とARPUの引き上げを通じて成長を続けていることが、株式市場の評価を高めていると推察できるだろう。

今後の注目点

コマース・プラットフォーム事業が各々自律的かつレジリエントに内部成長する姿を確認するにつれて、株価の評価はそれぞれの事業ポテンシャルを割り引くことなく織り込んでいくと想定される。足元のしっかりした株価動向、特に予想PERの拡大はそうした動きの萌芽と解釈できるだろう。

今後、とくに注目すべき点は以下の通りである。

- コマース事業におけるコスメティクス事業の黒字転換の時期、およびグローバル事業の利益寄与の拡大

- ネクストエンジン事業のGMV、受注処理件数の成長回帰

- 次回決算発表時点に開示がなされるであろう2025年4月期業績に関する会社予想の考え方(中期経営計画の目標に対してどのような想定になるのか)

業績推移

通期業績推移

決算期 |

2017年4月 |

2018年4月 |

2019年4月 |

2020年4月 |

2021年4月 |

2022年4月 |

2023年4月 |

2024年4月 |

2025年4月 |

2026年4月 |

連結・日本基準 |

会社予想 |

中期経営計画 |

中期経営計画 |

|||||||

【損益計算書】 |

||||||||||

売上高 |

8,502 |

9,377 |

10,303 |

11,325 |

12,364 |

13,413 |

14,038 |

16,813 |

19,408 |

22,515 |

営業利益 |

1,106 |

1,380 |

1,164 |

1,745 |

2,180 |

2,202 |

1,271 |

2,086 |

2,754 |

3,323 |

経常利益 |

1,048 |

1,267 |

1,179 |

1,757 |

2,149 |

2,330 |

1,400 |

2,069 |

||

税金等調整前四半期純利益 |

1,010 |

1,259 |

1,179 |

1,582 |

2,144 |

2,463 |

1,396 |

|||

親会社株主に帰属する当期純利益 |

696 |

873 |

821 |

1,069 |

1,556 |

1,744 |

945 |

1,537 |

||

【貸借対照表】 |

||||||||||

資産合計 |

4,240 |

5,042 |

5,761 |

8,097 |

8,339 |

10,518 |

12,320 |

|||

負債合計 |

1,484 |

1,445 |

1,572 |

3,272 |

1,811 |

2,265 |

3,360 |

|||

純資産合計 |

2,756 |

3,597 |

4,189 |

4,824 |

6,528 |

8,253 |

8,961 |

|||

借入金合計 |

468 |

298 |

500 |

1,740 |

104 |

544 |

1,300 |

|||

【キャッシュ・フロー計算書】 |

||||||||||

営業活動によるキャッシュフロー |

576 |

1,246 |

651 |

1,934 |

1,941 |

1,186 |

695 |

|||

投資活動によるキャッシュフロー |

-433 |

-674 |

-671 |

-1,020 |

-412 |

-886 |

-1,507 |

|||

財務活動によるキャッシュフロー |

69 |

-230 |

-7 |

933 |

-1,736 |

298 |

263 |

|||

現金及び現金同等物の期末残高 |

1,324 |

1,695 |

1,660 |

3,453 |

3,355 |

4,026 |

3,536 |

|||

【経営効率】 |

||||||||||

売上高経常利益率 |

12% |

14% |

11% |

16% |

17% |

17% |

10% |

12% |

||

ROA |

19% |

15% |

15% |

19% |

18% |

8% |

||||

ROE |

30% |

28% |

22% |

25% |

28% |

24% |

11% |

|||

【一株指標】単位:円 |

||||||||||

EPS |

44 |

55 |

51 |

67 |

98 |

110 |

59 |

94 |

||

BPS |

170 |

216 |

254 |

297 |

405 |

513 |

557 |

|||

DPS |

4.5 |

5.5 |

6.5 |

7.0 |

10.0 |

22.5 |

22.5 |

22.5 |

||

【従業員数】 |

||||||||||

連結従業員数 |

233 |

285 |

309 |

353 |

387 |

403 |

428 |

通期損益計算書主要項目推移

通期売上高・売上高経常利益率・ROE推移

出所:同社IR資料よりOmega Investment作成

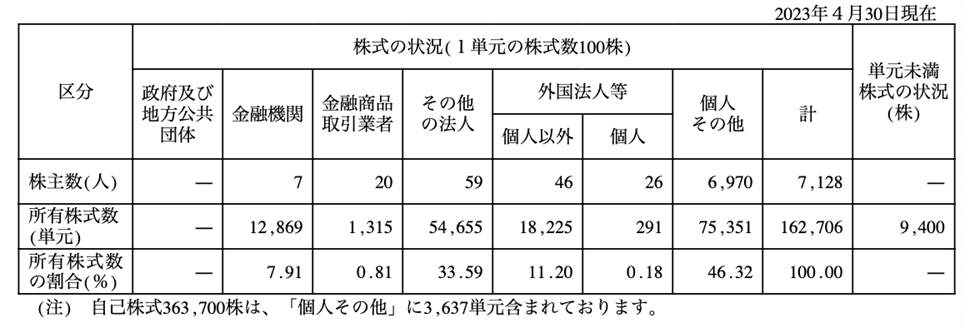

参考情報

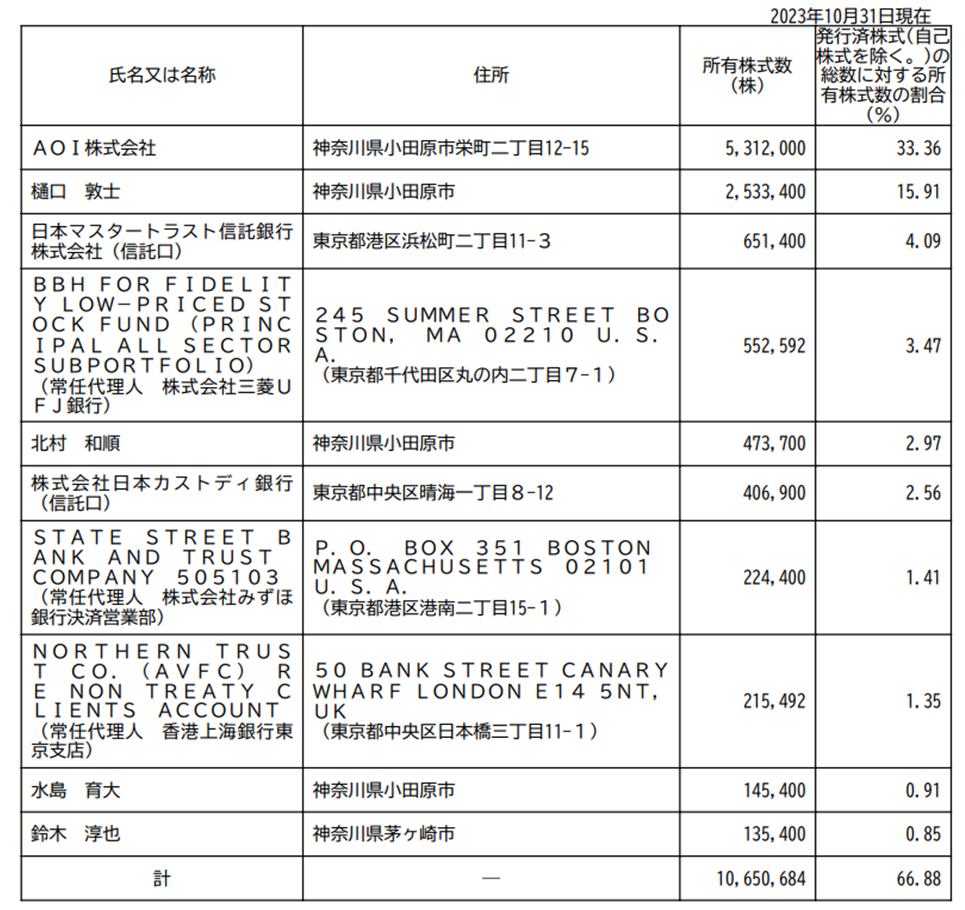

主要株主の状況

株主構成