2026年8月3日

Japanese

Home

Omega Investment株式会社

朝日インテック (Price Discovery)

Buy

Profile

心臓血管治療に用いられるガイドワイヤーや各種カテーテルの開発・製造・販売。日本ではシェアトップ。米国ではPTCAガイドワイヤーでシェア50%。タイ、ベトナム、フィリピンで生産。売上内訳(%):メディカル87(21)、デバイス13(23)【海外】82 (FY6/2023)

| 証券コード |

| 東証PRM:7747 |

| 時価総額 |

| 810,690 百万円 |

| 業種 |

| 精密機器 |

Stock Hunter’s View

製品競争力を武器に海外成長。来期見通しも明るい。

朝日インテックは心臓血管治療に用いられるガイドワイヤーや各種カテーテルの開発・製造・販売を行っている。日本ではガイドワイヤーを中心に、循環器・非循環器ともシェアトップ。米国ではPTCAガイドワイヤーでシェア50%(2024年6月期末)を誇る。

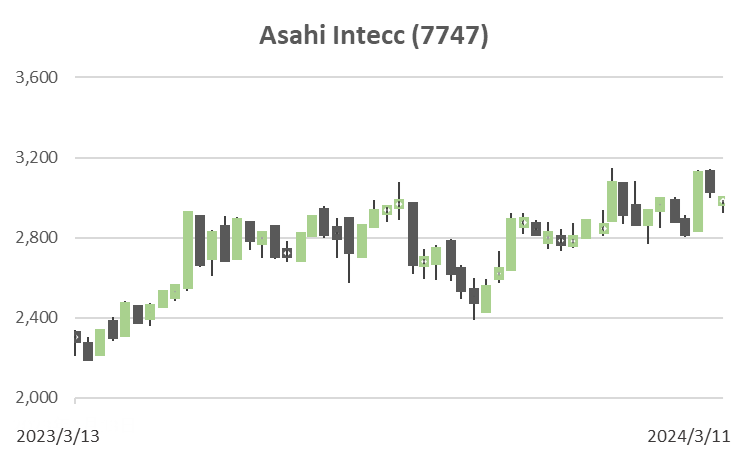

2月14日発表の2024年6月期第2四半期(7〜12月)決算は、売上高543億4100万円(前年同期比19.6%増)、営業利益134億9800万円(同35.6%増)だった。円安にプラスに働いたほか、症例数の回復・拡大、需要増加などにより海外を中心に好調だった。

循環器領域はPCIガイドワイヤーや貫通カテーテルを中心に全地域にて売上高が増加。特に欧州(東欧)や中国市場の代理店取引の受注が集中したものの、それらを考慮しても好調な推移といえる。また、非循環器領域は特に中国市場(全領域)、米国(末梢血管)が伸びたほか、OEM取引は米国市場を中心に新規取引が増えた。

今後も高い製品競争力による海外を中心とした成長が期待できそう。足元ではガイドワイヤー以外の製品や、下肢・脳などの新領域で使用されるデバイスの開発に注力している。来期にかけては新製品拡販効果、また日本ではPenumbra社(末梢血管用血栓吸引デバイス)との協業や消化器分野での製品効果が見込まれる。

Investor’s View

Long-term Buy。一度売却した投資家にも積極的なポジション構築を薦める。

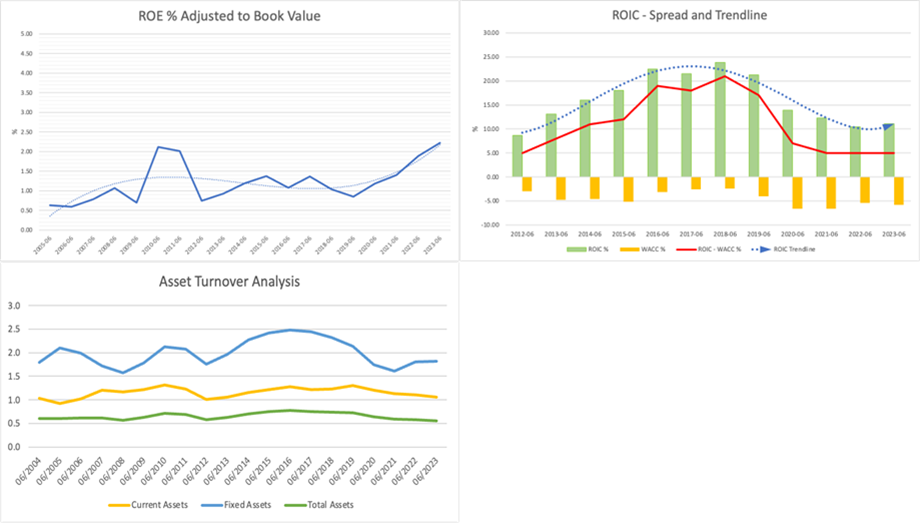

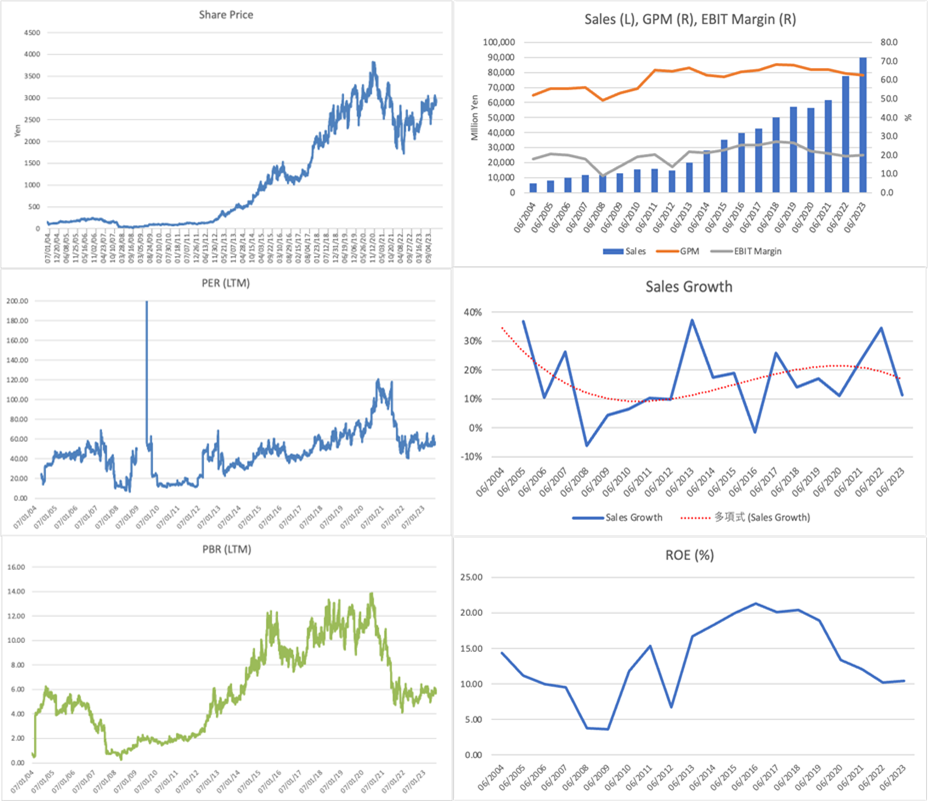

当社株式は2023年はTOPIXに年初来では9%負けている。2023年はかろうじて7%勝ったものの、2021年、2022年は不調であった。上場来10年以上を過ぎた2017年ごろから当社はBSを顕著に拡大させ始めた。企業規模拡大は全面的で、固定資産だけではなく、売掛金など流動資産も拡大した。2021年にはBS拡大が顕著にROEの低下に反映されてきた。同時にこの時期、売り上げが2004年のIPOから15年で10倍に成長し、成長もそろそろ飽和するだろうと予測し、長期成長率前提を引き下げてフェアバリューをダウングレードした投資家も少なくなかったであろう。

CFを積極的に投資中

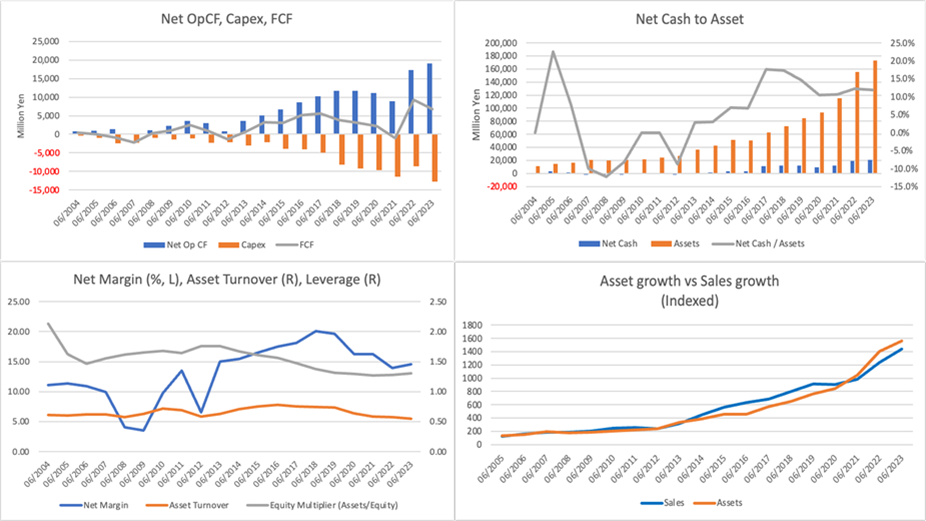

近年の設備投資は地域で見ても国内外に渡り、全面的である。その中身は、タイ、ハノイ、セブなどアジア各地での工場設立と拡張、国内R&Dセンターの拡大、国内新社屋の建設である。これらにより減価償却費負担も増加しつつあり、利益率のマイナス要因となっている。2023年6月期では新社屋の建設投資が大きかった。引き続き2024年6月期も新社屋投資は続き、今年度の設備投資は170億円と未曾有の水準となる。グラフからは営業CFを積極的に投資に回している傾向が明らかである。

当社の成長力を再確認すべき

投資による収益回収は将来のことであり、ROEや利益率の低下は致し方ないことである。ここで冷静に着目すべきは、世界各国が先進国化して欧米型肥満を増やし、カテーテル市場の潜在需要は常に大きい、またその中で、世界最優秀のカテーテル治療医師を有する日本が市場を先導していく、という点に変化がないことである。実際、当社製品はこうした優秀な技能を持つ医師たちの人気とフィードバックを得て発展してきている。

ロングのチャンス

株価はPBR調整後のROEでみてもまだ高い。しかしながら、IPO以来の推移を観察すると、株価は投資家の強い成長期待を反映して、常に割高であり、それとの比較では今はむしろ割安である。おそらく当社の競争力に揺るぎは生じておらず、投資拡大はいずれ収益に結実するだろう。従って、事業拡大投資局面を終えた暁には再び、ROEや利益率は上向くと楽観的に予想する。連れて経済価値創出もモメンタムを取り戻すと予想する。業績やROEの軟化局面を織り込んで高いバリュエーションが和らいでいる現在の株価はロングのチャンスである。一度売却した投資家にも積極的なポジション構築を薦める。