2026年7月27日

Japanese

Home

Omega Investment株式会社

日本特殊陶業 (Price Discovery)

Buy

Profile

自動車産業におけるスパークプラグ、各種セラミック製品、内燃機関用工具のメーカー。NGKスパークプラグとNTKテクニカルセラミックスの2つのブランドを有する、世界最大の自動車用プラグと排気系センサーのメーカーである。電子部品、医療機器、燃料電池も生産。日本とブラジルで製造し、世界各地の子会社がそれぞれの地域で部品の組み立てと販売を行う。1936年に設立され、名古屋に本社を置く。

セグメント別売上高比率(OPM%):自動車 79(21)、セラミックス 19(10)、新規事業関連 1(△381)、その他 1(39)(海外)82(2023年3月期)。

| 証券コード |

| 東証PRM:5334 |

| 時価総額 |

| 1,034,352 百万円 |

| 業種 |

| ガラス・土石製品 |

Stock Hunter’s View

プラグとセンサは収益性改善続く。半導体関連で期待材料も。

日本特殊陶業は自動車のエンジン点火用スパークプラグや排ガスセンサで世界シェアトップ。

スパークプラグと排ガスセンサは内燃機関の効率化、クリーン化に欠かせない製品であり、EV(電気自動車)化の流れの中で業界再編が進む領域でもある。同社も昨年7月にデンソーから点火プラグと排ガス酸素センサの事業を譲り受けることで合意した。

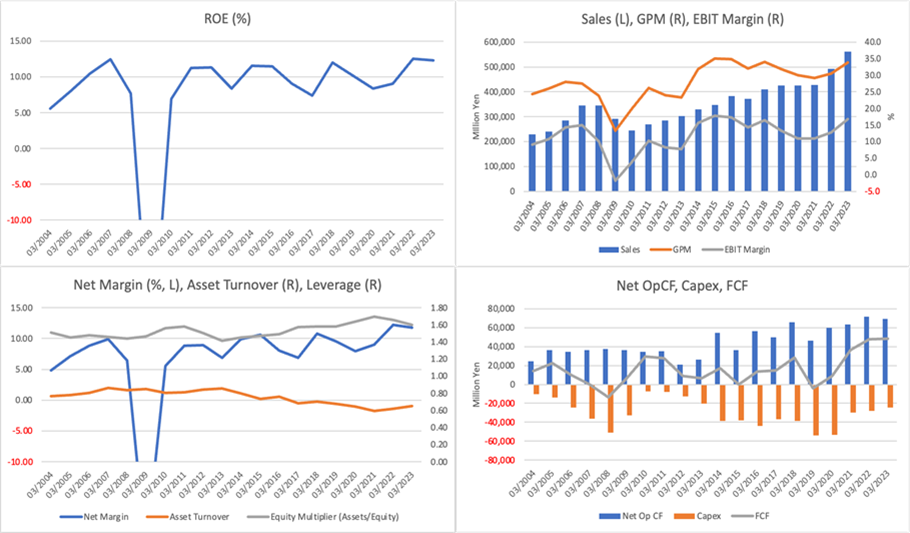

決算発表は4月30日を予定。2024年3月期業績は売上収益6070億円(前々期比7.9%増)、営業利益1100億円(同23.3%増)とともに過去最高を更新する見込み。足元ではニッケルプラグから貴金属プラグへの置き換えが進み、点火プラグの収益性改善が続いているほか、センサは高採算案件を優先に受注を獲得していること、さらに為替の円安定着もあって、2025年3月期業績にも期待が掛かる。

また、セラミック材料関連では半導体製造装置向けなどに使用される静電チャックで独自技術を持ち、ロジックの2mm移行やNANDの第8世代への移行が「納入シェアを増やす好機」との声も聞かれる。

Investor’s View

Buy。利益のモメンタムは強く、EV販売失速によるハイブリッド車の一時的な優位は株価にプラス。同社の短中期を慎重に楽観視する。

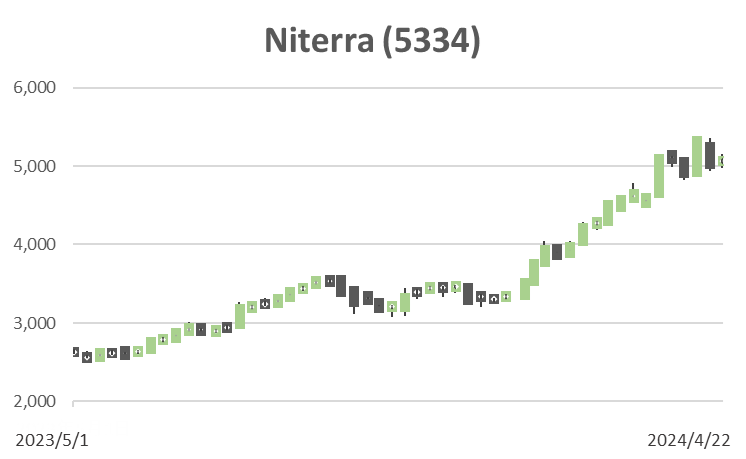

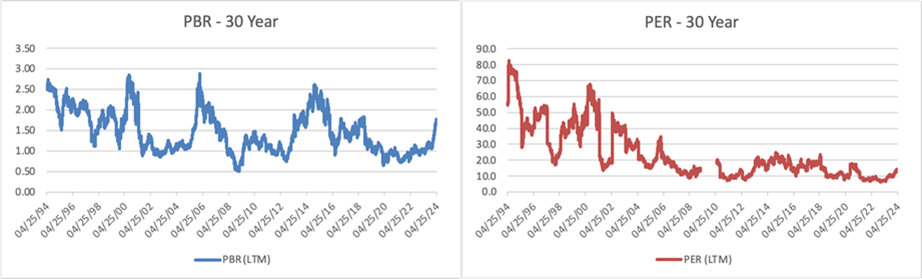

株価はCY2022年、2023年にTOPIXをそれぞれ27%、12%アウトパフォーム。年初来では51%上昇しており、圧倒的なアウトパフォーマーである。EV化懸念で株価は数年低迷し、2020年、2021年の2年間は簿価割れであった。目下のPBRは1.7xまで回復しており2018年来の水準にある。

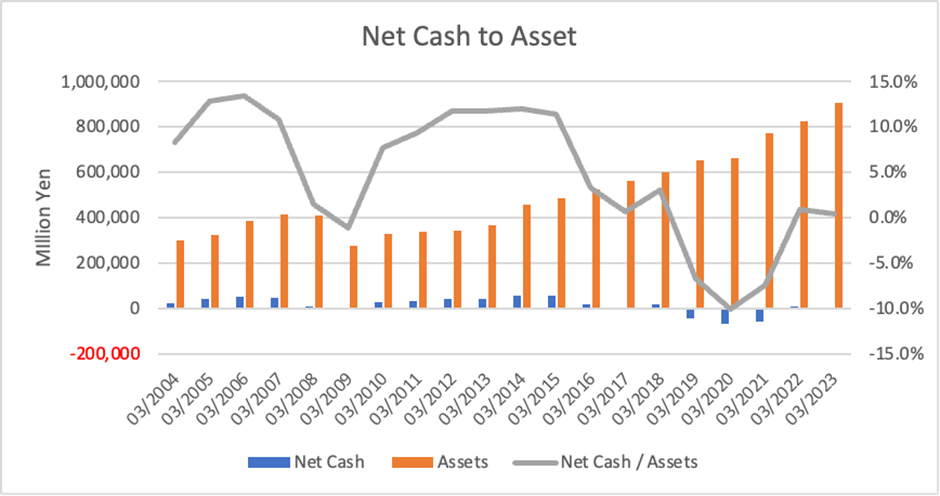

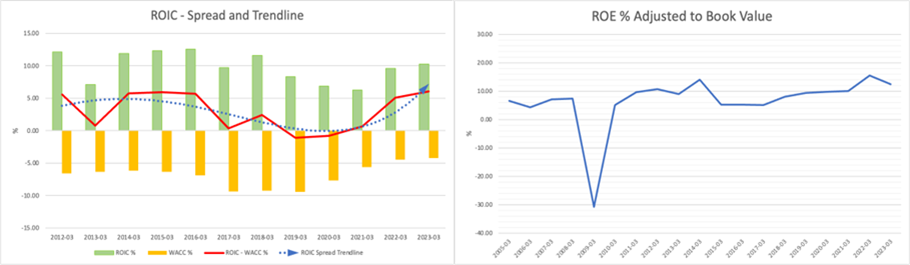

深刻な低迷からの株価回復の背景は、利益成長期待の高まりと、EV販売鈍化により当面のハイブリット優位が明らかになった点が挙げられる。ここ近年、10%内外のROEは変わらない一方で、2022年3月からの売上とEBITマージン上昇は加速し、投資家の利益成長期待は切り上がっている。CFも顕著に改善し、FCFは増大。経営陣は自社株買いに前向きであり、配当性向は40%を目処とし、外部取締役を過半数とするなど株主のためのガバナンス改善にも積極的である。

反転後のROICスプレッドも上進傾向にある。PBRは上昇したが、益回りは10%程度と魅力的な水準にある。

当社はスパークプラグで世界シェア50%弱を有する。売上の7割は代理店、量販店などを経由して販売される補修用で利益率は高い。海外販売は商社に頼らずもっぱら現地法人の力で行っている。EV化に関して経営陣は、内燃機関搭載自動車生産は2030年にピークアウトし、新車組み付製品も減少する、というシナリオを示している。他方、補修用製品の交換需要はその先も続く。貴金属プラグの比率も増加し、売上は増加する見込みであると予想している。補修用製品の価格は新車製品の3倍の高さである。グローバルシェアも増加する見通しである。

これら経営陣の予想はリーゾナブルであると感じられる。主要各国の政策影響が大きく、長期のEV化が遅れるとは考えるべきではないが、バッテリー問題などで足元のEVは失速が明らかであり、数年はハイブリッド車が優位に立つ、という事態は当社の株価にプラスである。

世界保有車両台数の過半がEVとなるにはかなりの時間を要する。長期のde-ratingリスク否めないが、それを織り込むのは早計であろう。ガバナンスの改善意欲を考えれば、会社の将来がいよいよ危うくなる前に、経営陣は株主のために様々な策を講じるだろうと楽観的に予想する。