2026年8月3日

Japanese

Home

Omega Investment株式会社

飯野海運 (Price Discovery)

| 証券コード |

| 東証PRM:9119 |

| 時価総額 |

| 110,969 百万円 |

| 業種 |

| 海運業 |

Profile

外航船 79%(営業利益率3%)、内航船 9%(5)、不動産 12%(34)の3部門。船舶事業はタンカー、ケミカル船、LPG船、ばら積み船を運航。1899年7月に飯野寅吉によって設立された歴史ある企業。不動産事業では東京本社の飯田ビルの賃貸収入が大きい。

Stock Hunter’s View

市況高騰に依存しない海運株。脱炭素関連の側面も。

海運株は3月配当権利落ちでいったん下値を探る展開となったが、4月5日はほぼ全面安商状のなか、業種別騰落で唯一上昇し、押し目買い意欲の強さがうかがわれた。

コンテナ特需剥落で2024年3月期は大幅減益・減配が観測される海運業界だが、業界内で相対的に堅調な業績推移が期待されるのが飯野海運。大手海運がコンテナ船中心であるのに対し、同社はタンカーをはじめケミカル船、LNGばら積み船などを運航。また、コロナ前(2020年3月期)はセグメント利益の約56%を占める不動産業が収益の柱である点も特徴。市況に依存しない安定収益割安株としての側面があらためて見直されていいところだ。

前2023年3月期営業利益は、上方修正を経て186億円(前々期比2.4倍)の見込み。さらに期末配当を前回予想の26円から35円に増額し、年間では62円(前々期は36円)となる。中長期では、クリーンエネルギー源(水素、アンモニア、バイオ燃料等)の需要増による商機拡大の期待もある。直近で、クリーンエネルギーとして注目されるアンモニアを積載可能なLPG二元燃料主機関搭載VLGC(大型LPG・アンモニア運搬船)の竣工を発表している。

Investor’s View

SELL。難しく考えるべきではない。

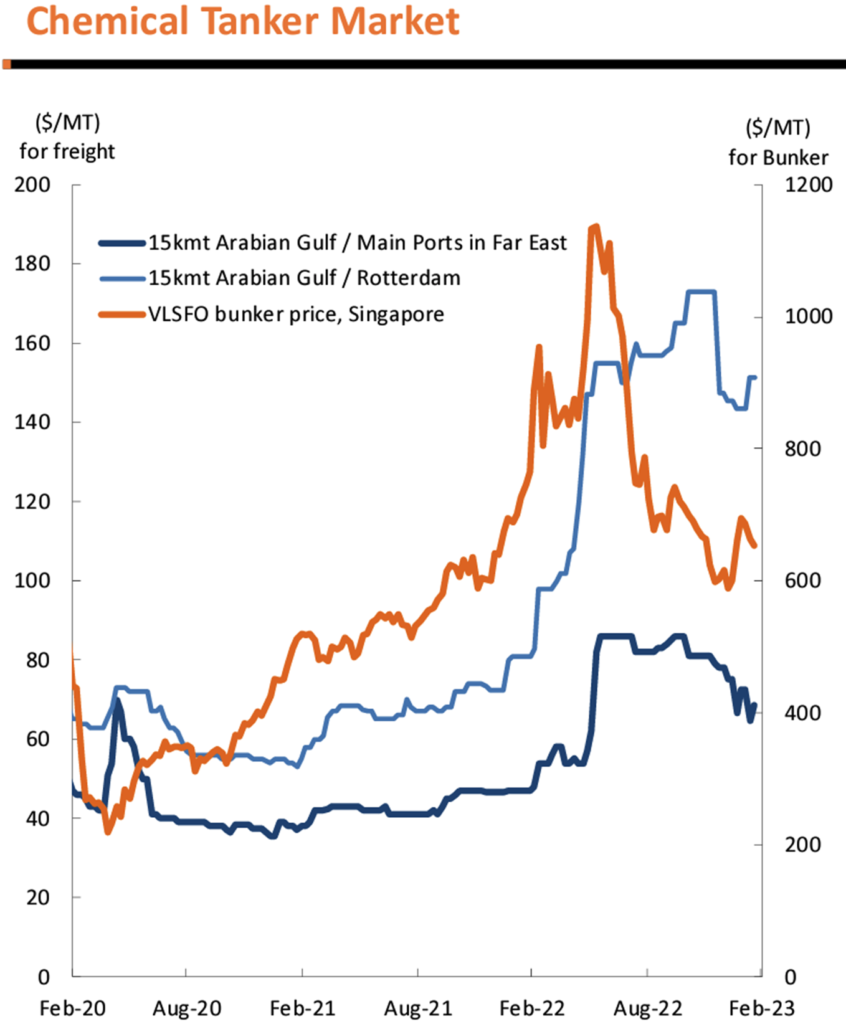

20年間のトラックレコードから、端的にいって、当社の株価は目先の収益で動く。収益ブーストが大きい時には大きな投資リターンが得られる。海運会社の収益ブーストは魅力的に甚大になることも珍しくなく、株価は短期間に大きく上昇する。当社は都心の保有ビルの賃貸収入など不動産事業で40億円内外の営業利益を安定的に稼いでいる。しかし、収益の大きな変動要因は船舶事業である。船舶事業収益は海運市況に動かされ、海運市況は世界経済動向に左右される。海運市況の予測は難しいが、今の時点では世界経済後退でいずれ軟化する公算が高いであろう。すでに、ドライバルク市況は軟化している。当社収益の大きなブースターとなっているケミカルタンカー市況もいずれピークアウトするであろう。

20-year share price (blue, RH in yen), EPS (green, LH in yen) , PBR (lower chart)

ケミカルタンカーの市況は悪化しそうだ

当社が得意とし、船舶事業の特徴でもあるケミカルタンカーの市況は堅調。ケミカルタンカーは前年比で倍増した3Q船舶事業利益の要因の大半を占めた。ウクライナ紛争をきっかけに、欧州が中東から石油・石油化学製品の輸入を増加させたためオンマイルが増え、同時に需要増で船舶需給がタイトになったためである。経営陣は昨年11月初めに、ケミカルタンカー市況は当面堅調だが年内で落ち着くと述べた。その通りに市況は程なくピークをうち下降に転じた。世界景気後退の可能性を考えれば、市況はさらに下降すると想定すべきであろう。3Q末時点で、当社の船隊に占めるスポット比率はケミカルタンカー23%、LPG船16%、中小型ドライバルク船45%である。

株価はすでに、かつてない好サイクルでの当社収益ピークを織り込み済み

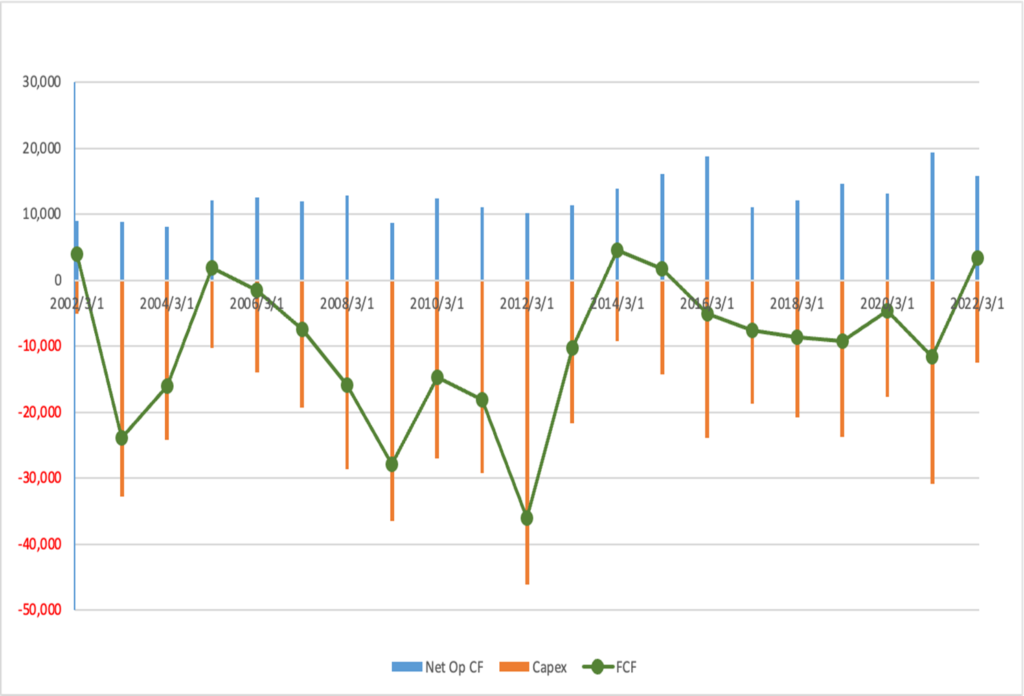

足元のROEは非常に高いが、PBRは低く、株価にはプレミアムがつかない。PBRは長期平均では1倍を大きく下回る水準である。船舶事業の設備投資が毎期大きく、FCFはネガティブテリトリーが普通である。資産回転率は恒常的に低い。マネジメントの様々な努力はあるが、船舶市況サイクルによる収益変動をオーバーライドできるほどの力はなく、ROEの活性化には期待できない。新中計を5月に発表するが、事業刷新など大きなアクションがない限り、株価は動かないであろう。

20-year Free cash flow, Capex, Net operating cash flow (in million yen)