2026年7月27日

Japanese

Home

Omega Investment株式会社

伊藤ハム米久ホールディングス(Price Discovery)

| 証券コード |

| 東証PRM:2296 |

| 時価総額 |

| 215,229 百万円 |

| 業種 |

| 食料品 |

Profile

2016年に食肉加工業界2位の伊藤ハムと7位の米久の経営統合により設立。食肉・食肉加工業界で日本ハムについで2位。ハム・ソーセージで首位。食肉で国内2位。39.6%の株式を保有する三菱商事の持分法連結会社。伊藤ハムは1928年、米久は1965年にいずれも食品会社として創業。売上高の構成比は加工食品36%(OPM 4%)、食肉64%(3%)、海外売上高比率は13%。

Stock Hunter’s View

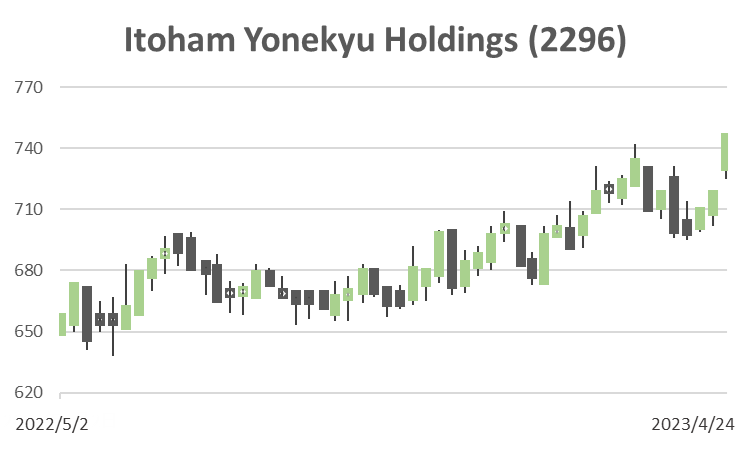

国内食肉、回復加速へ。攻めの姿勢も好印象。「値上げ」のピークを迎えた食品セクター。

伊藤ハム米久HDも4月1日納品分から加工食品161品目を5〜20%値上げしている。国内では5月8日からのコロナ5類移行が決定。各社今期見通しからも外食需要の本格回復が期待できる状況にあり、あらためて注目したい。

2023年3月期業績は価格転嫁遅れで苦戦を強いられるも、足元では経済正常化に伴い外食向け食肉販売が回復しているもよう。4月21日に前期の営業利益について、従来予想を10億円上回る230億円(前期比6.5%減)見込みと発表した。加工食品の販売数量も想定を上回る推移だったとし、引き続き国内食肉事業の業績回復が期待できそうだ。

環境好転のタイミングで、“攻めの手”にも余念がない。直近では静岡県三島市の食肉加工工場の建て替えを発表。2026年中の完成を予定し、生産能力は現在の2倍に引き上げられる。また、2024年3月には青森県十和田市に牛の処理・加工場を新設予定。ここでは国内供給網の拡充に加え、欧米などへの和牛輸出増も狙う。ほか、2025年大阪・関西万博への培養肉の出展、9月末の5対1株式併合など話題に尽きない。

Investor’s View

Long-term BUY。CF創出能力のある良い会社。しかしROEはさえず、株式は簿価割れで人気がない。一方、経営陣は株価と資本利益率の意識を高めており、PL, BSの改善余地も豊富。市場環境好転に加え、バリュエーションのディスカウント縮小も株価にプラスとなるだろう。日本ハムとの比較では株価がやや割安で、資本利益率の改善余地が大きいとみられる当社を選好する。

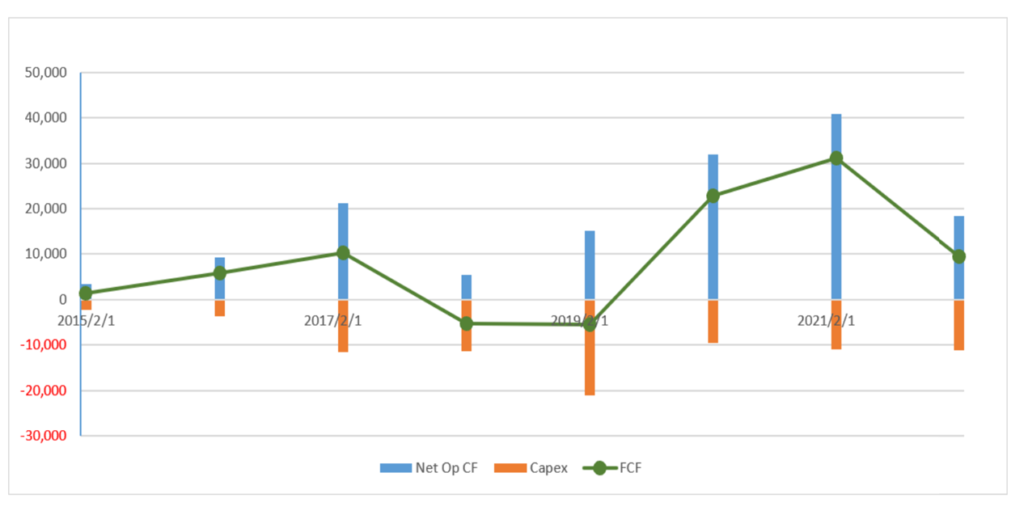

Net operating CF, Capex, Free cash flow (Y-mn yen)

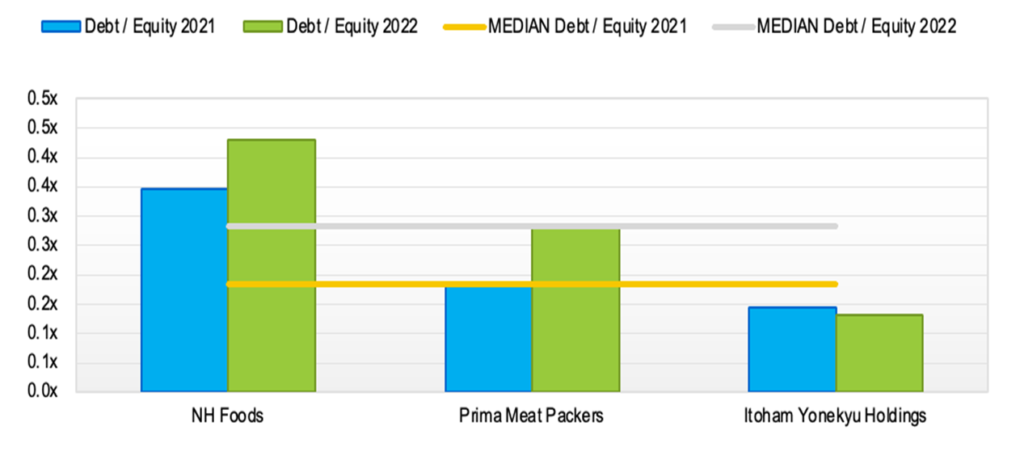

業界トップの日ハム株式との比較ではクオリティで日ハムがやや上と思われるが、その差はバリュエーション格差に反映されている。レバレッジで大きく見劣りする点を当社が改善すれば、その差は埋まるであろう。当社の自己資本比率は57%と高く、レバレッジ改善の余地は大きい。また、2016年の経営統合以来、時間をかけてシナジーが発現しており、今後は生産・物流面でのシナジー効果により事業利益率が改善する可能性がある。

Leverage

日本ハムは投資家重視。株価ディスカウントは縮小するだろう。

ここで眼をトップの日本ハムの経営陣に転じると、投資家と視線があっており、数値目標も明確である。2027年3月期にはROE9%以上、ROIC7%以上を目標としている。ROICスプレッド拡大を公言しており、WACCの低下、事業利益率改善、資産回転率横ばいを見込み、2027年3月期には7%以上のスプレッドを予想している。これらの数値自体にはさしたる魅力はないが、PBR 0.8の株式の資本利益率が目に見えて改善するならばバリュエーションのディカウントが縮小してもおかしくないであろう。経営陣は、FY2026年には投資額が減少、かなりの規模のCFが創出される、と予想している。大きな株主還元にも期待できるだろう。

だが当社のキャッチアップの可能性はさらに面白い

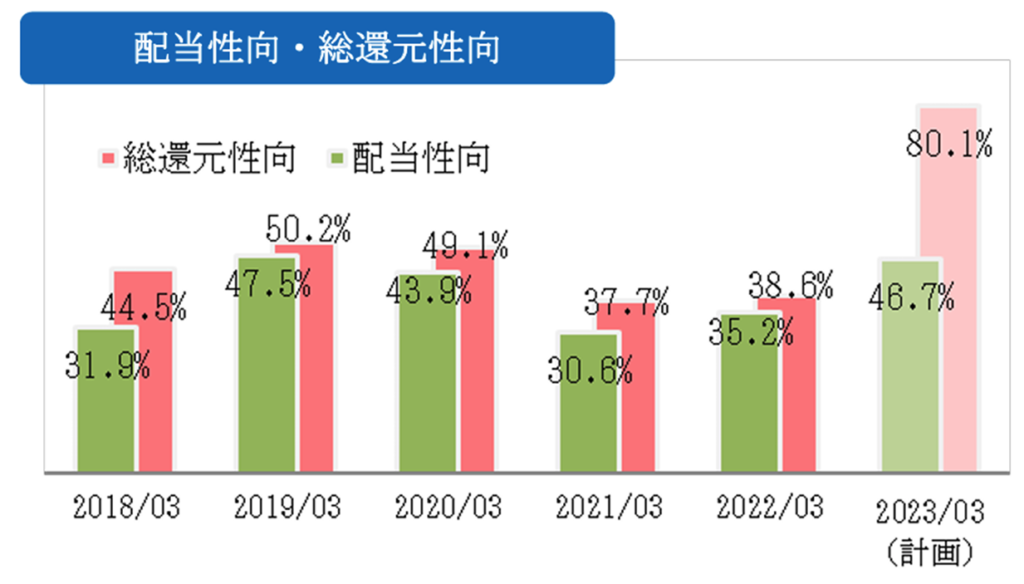

他方、当社の経営陣はこれまでに、日本ハムほどに明瞭に株式価値や資本効率を論じておらず、ROEの改善傾向もはっきりしない。しかし、今後これらの点でキャッチアップが進むだろうという点が株式投資のチャンスである。経営陣は積極的な姿勢に転じており、遠からず、明確な目標やCF使徒の再構築が発表される可能性がある。株主還元にはすでに積極的であり、プラスに評価できる。今期は自己株式取得を一気に増額し、総還元性向は大きく上昇する。また、ROICの向上を図っている点も好感される。当社の低いROEの背景は事業利益率の低さに負うところが大きい。今後は、競争力強化によりこれを改善することを目指している。昨年は日本ハム株式がTOPIXを6%下回る一方で、当社株式は12%上回った。株価はこうした期待を織り込み始めていると考えられる。

事業利益率は今後、生産・物流でのシナジー効果発現で改善する可能性がある

商圏エリア、加工食品と食肉の品種、顧客、生産方式の諸点で異なる伊藤ハムと米久の合併はグッドフィットであった。このためシナジー効果は大きく、統合から年数を経ているが、調達、営業、管理、開発の各分野に加えて、今後は工場再編や物流拠点再編が進みシナジー効果が発現する見込みである。投資家に定量的な予測はできないが、事業利益率の改善が進み、ROEにプラスに効くだろうと考えられる。

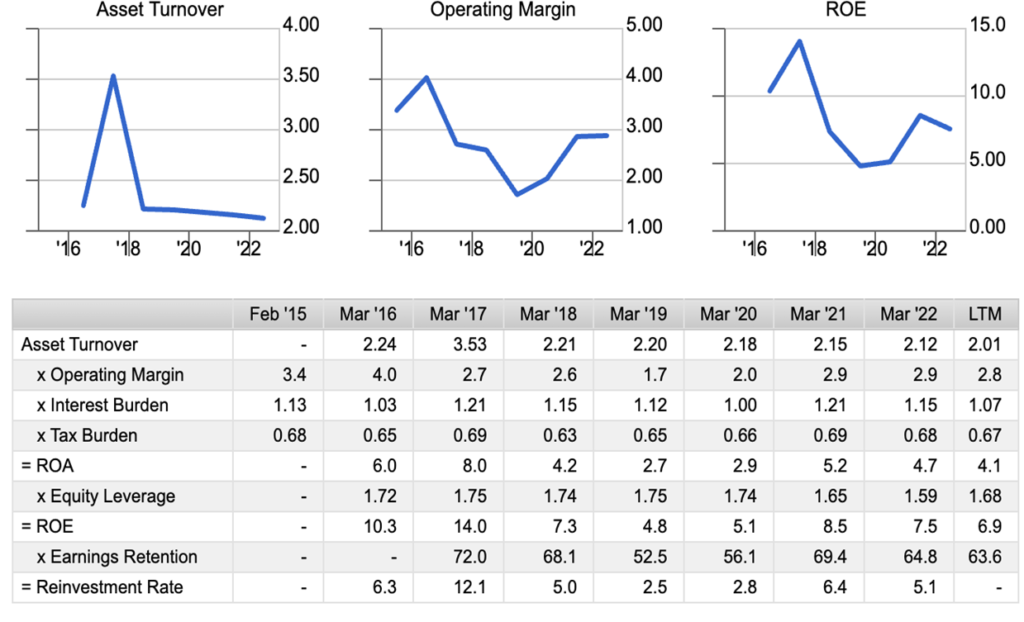

Dupont model – Itoham Yonekyu Holdings (2296)

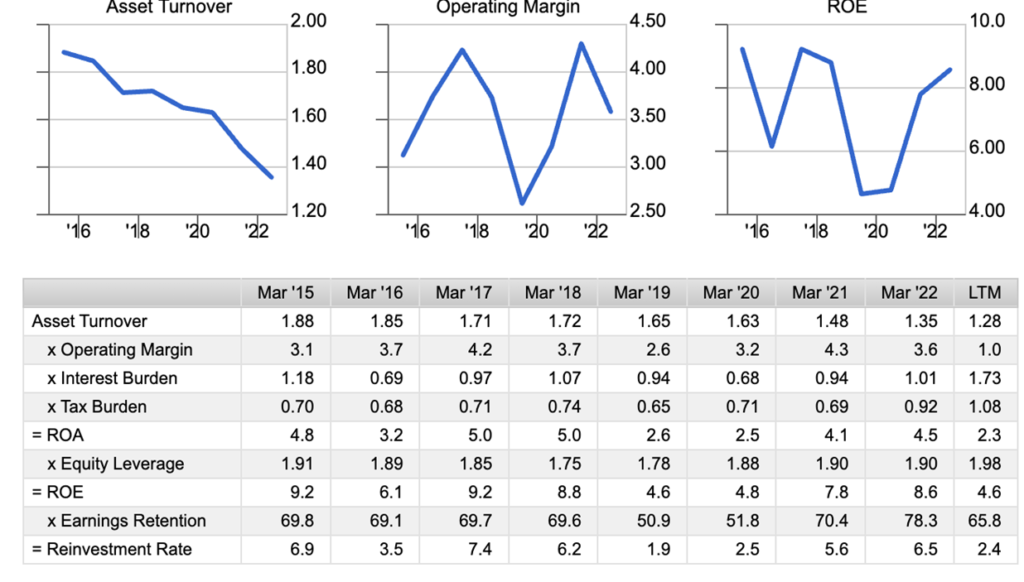

Dupont model – NH Foods Limited (2282)

政策株式は保有していない

当社は300億円の有価証券を保有し、BSのおおよそ6%を占めている。会社の説明によれば、保有する株式はすべて子会社・関連会社株式で、純投資目的である投資株式や政策保有株式は保有していないとのことである。