2026年6月29日

Japanese

Home

Omega Investment株式会社

デクセリアルズ (Price Discovery)

| 証券コード |

| 東証PRM:4980 |

| 時価総額 |

| 169,057 百万円 |

| 業種 |

| 化学 |

Profile

デクセリアルズ株式会社は、電子部品、接合材料、光学材料などを製造・販売している。主な製品は、異方性導電フィルム、光学弾性樹脂、光学フィルム、表面実装型ヒューズ、工業用接着剤、両面テープなどである。東京に本社を置き、栃木県と宮城県に工場を構える。前身はソニーグループの化学電子材料メーカーであったソニーケミカル。

Stock Hunter’s View

年後半の回復先取り。高付加価値製品の採用拡大。

デクセリアルズは10日引け後に3月本決算を発表。前回(3Q)決算発表の際に前期営業利益を310億円へ下方修正したが、実際はこれを上回り過去最高益更新となった。新規連結子会社の貢献に加え、差異化技術製品である精密接合用樹脂、異方性導電膜および光学フィルムの販売拡大が寄与した。

同社はタブレットやスマートフォン、ノートパソコンなどディスプレイ向けの反射防止フィルム、LEDバックライト用蛍光体フィルムなどの大手。今期は売上高1000億円(前期比5.8%減)、営業利益250億円(同22.6%減)と減収減益見込みであるものの、織り込み済みの範囲内とみられる。為替前提は1ドル=125円と比較的慎重な印象だ。

2023年度前半は厳しい経営環境が続く見通しながら、後半からは在庫調整・生産調整の一巡とIT機器需要の回復が予想され、同社業績も上向きに転じていくものとみられる。また、年間配当は前期から10円増の75円に増配、同時に、発行済み株式数の5.5%にあたる355万0600株の自社株消却を発表するなど株主還元姿勢も評価される。

Investor’s View

収益予測は困難。低いバリュエーションを買うのはリスキー。

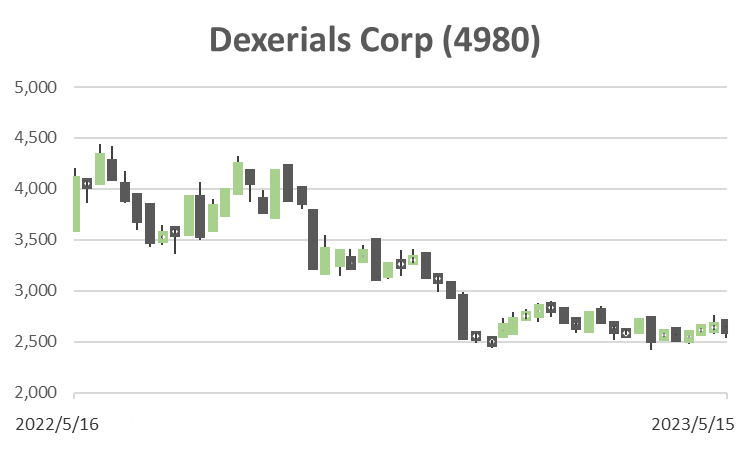

経営陣は株価が順調な業績改善を十分に反映していないと述べている。しかしながら投資家にとって、当社の業績予測可能性は著しく低い。足元のEPSやROEが高ければ高いほど、すでに通常のサイクルのトップさえ大きく超過しているのではないかと警戒感を強め、株価マルチプルは低くなるのである。今後も株価のプレミアムが大きく拡大することはないだろう。PBRは5年来の低水準、PERも2年来の低水準であるが、シクリカルで予測可能性の低い銘柄を、安いバリュエーションで買うことは典型的に大きなリスクである。

Valuations ーPBR, PER, EV/EBITDA

化学電子材料企業の収益予測は困難

当社は多数の電子材料関連のニッチ化学製品のメーカーであり、どの個別製品が利益をドライブしているのか、ボラティリティの高い足元の状況がどうなっているのか、投資家の目の前の霧を晴らすような開示はない。海運やエネルギー、自動車や半導体などのように、市場を俯瞰するマーケットデータは限られている。半導体製造装置とも異なり、数量や価格、利益率の先行きは常に不透明で、原料価格、製品価格、製造コストの情報も少ない。経験の長い投資家なら、半導体関連企業の中でも化学製品メーカーの業績予想が特別に困難であることは周知しているであろう。

為替感応度も大きなリスク

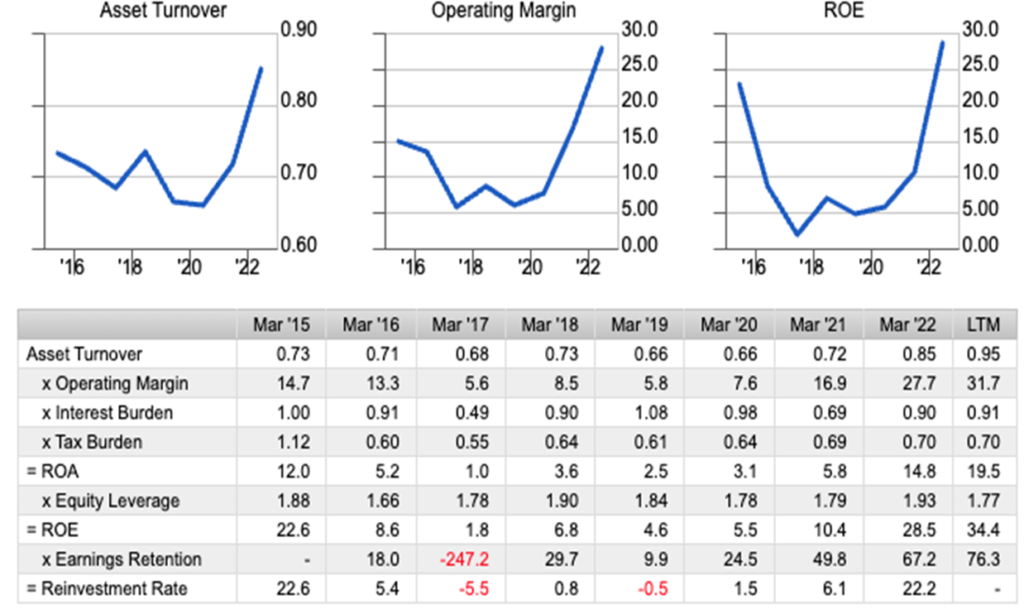

FY2018以来の業績躍進と20%を優に超えるROEは素晴らしいアチーブメントだが、依然、投資家にとって当社はpredictable companyとは到底言えない。為替レートの収益感応度も驚くほど大きく、自動車や機械のように正確な感応度ガイダンスもない。よって、投資家には重大なリスクである。FY2022の業績改善はほぼ円安の恩恵で、それがなければ減収減益決算であった。

株主重視、事業ポートフォリオ転換はポジティブ

今期は減益だが増配を予想し、償却前当期利益の40%株主還元方針に変更はなく、自己株式を償却するなど、経営陣の投資家に対する前向きの姿勢は高く評価される。事業ポートフォリオの転換が進んでいる点も評価される。先日の説明会で経営陣は、需要のライフサイクルが長い領域へのシフトを積極的に進めることにより、事業ボラティリティを抑制できる体質になりつつある、と報告している。具体的には、需要変動の大きいスマホ、PCなどのコンシューマーIT機器から自動車・電動バイク・パワーツール、通信へビジネスが拡大している。これまでの4年間で自動車をはじめとする新領域が拡大し、昨年3月には京都セミコンダクターを買収により光半導体事業を事業ポートフォリオに加え、通信領域への事業拡大を実現した。一方で、既存事業ではストリームライニングと高付加価値製品拡大をうまく進めることができた。その結果、PL利益率は目覚ましく改善し、ROEも大きく上昇した。

Dupont Model

投資家が確信のある合理的期待を持てるなら、株価プレミアムは拡大するだろう

上で述べたプラスの諸点にもかかわらず、収益予想は依然困難なままである。2020年から2021年の間に株価は4倍に跳ね上がったが、利益拡大のモメンタムを後追いする株価形成であったと感じる。投資に重要なことは、投資家が合理的な期待を持つことであり、これが難しいことが当社株式の宿命的な弱みであることを経営陣が認識し何らかの行動を起こせば、株価のプレミアムも改善していくかもしれない。