2026年7月27日

Japanese

Home

Omega Investment株式会社

スポーツフィールド (Company note – basic)

| 株価(4/27) | 1,512 円 | 予想配当利回り(23/12予) | 0.0 % |

| 52週高値/安値 | 1,690/290.75 円 | ROE(22/12期) | 71.8 % |

| 1日出来高(3か月) | 62 千株 | 営業利益率(22/12期) | 22.1% |

| 時価総額 | 54 億円 | ベータ(5年間) | N/A |

| 企業価値 | 46 億円 | 発行済株式数 | 3.6 百万株 |

| PER(23/12予) | 12.4 倍 | 上場市場 | 東証グロース |

| PBR(22/12実) | 7.0 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

スポーツ人財に対する就職支援サービスを全国展開する業界のリーダー

サマリー

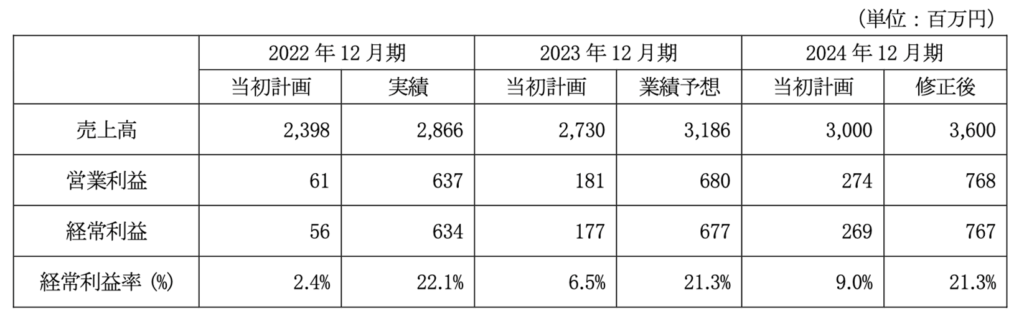

◇株式会社スポーツフィールド(以下、同社)はスポーツ人財に就職関連サービスを全国規模で提供している。東証グロース市場に上場。同社の2022年12月期実績は売上高28.7億円、経常利益6.3億円だった。現在の中期経計画によれば、同社は2024年12月期に売上高36.0億円、経常利益7.7億円を目指す。

◇スポーツ人財に特化、特色ある営業スタイルで市場をリード:同社の現在の主要事業は新卒のスポーツ人財、特に体育会学生に関わる就職関連サービスである。市場規模は学年あたり全国で5万人程度と推計されるが、同社はスポーツ経験者を中心とした営業社員にアナログなサポートを行う体制を構築、就職希望登録者が年々2万人を超える規模になってきた。スポーツ人財の求人を希望する企業の開拓も定着しており、特定した市場でリーディングポジションを確保しつつあるとみられる。

◇現在の主要事業:売上高の構成は体育会新卒者向けイベント39%(出展企業から出展料を受領)、体育会およびスポーツ経験者に関する新卒人財紹介事業30%(学生に就職カウンセリングを行い、就職先企業を紹介、内定承諾後に採用企業から採用コンサルティング料を受領)、既卒者向け人財紹介事業(既卒スポーツ人財に対する就職カウンセリングを行い、就職先企業を紹介、成果報酬として企業より人財紹介料を受領)からなる。

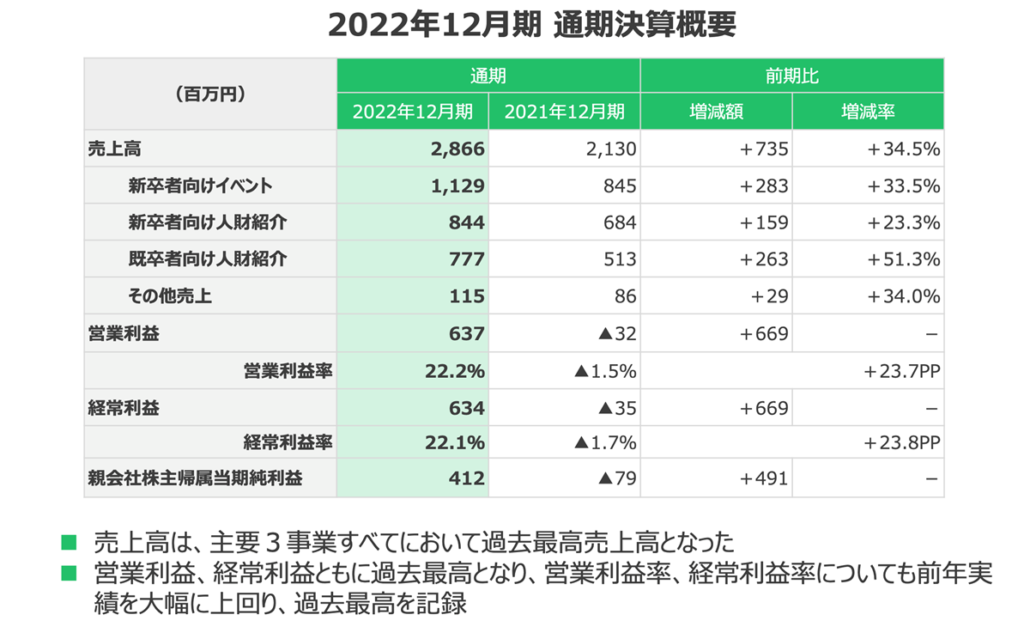

◇成長路線回帰:同社は2019年12月の上場直後、新型コロナウイルスに対する対応をする中、売上高は総じて大幅な凹みなく推移したが、人員増強と経費増によって損益が悪化、2021年12月期は経常赤字に落ち込んだ。しかし、2022年12月期はこうして拡充された営業基盤のもとで採用市場の持ち直しが進み、同社過去最高の売上高と利益を計上するまで一気に回復した。売上高経常利益率は22.1%に達し新興成長企業として遜色ない水準で、ROEも高水準にある。

◇再評価しはじめた株価:株価も一連の業績に沿って推移、2022年5月までは低迷期にあったが、業績の好転を確認して持ち直し、その後現在までじり高基調にある。2023年12月期会社予想EPSに対して足もと株価は10.4倍、PBRは5.9倍であり、業績の推移に連動して素直に株価が推移する局面にあるとみられる。

◇中期経営計画と中長期戦略:同社は2021年3月に2022年〜2024年の中期経営計画を発表したが、初年度から2024年の売上高目標に肉薄し、経常利益は過逹となった。このため2023年3月にこの計画を上方修正した。修正後の目標は2024年12月期に売上高36.0億円、経常利益7.7億円であり、これは向こう2年間に売上高を年率+12%程度増やしつつ、売上高経常利益率を21%に維持するというものである。現在の主要事業が主たる牽引役を担うが、同時に周辺新規事業の拡充も進め持続的成長の基盤強化も進めることが期待される。

◇今後の期待:新卒スポーツ人財におけるリーディングポジションがもたらす現在の主要事業の成長ポテンシャル・高い資本効率に加え、特色ある求職者・求人企業の顧客ベースを活かした既卒スポーツ人財向けサービス、スポーツ企業による求人支援サービス、アスリート支援サービスなど独自の事業ポテンシャルを抱えている。こうした点が業績に現れ株式市場の認知を高めるとすれば、現在の株価は評価を高める余地があると考えたい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革 | 4 |

| 事業概要 | 5 |

| スポーツ人財の市場環境 | 5 |

| 主要事業である新卒スポーツ人財関連事業の強み | 7 |

| 事業別概況 | 9 |

| 中期経営計画(2022年〜2024年)概要 | 16 |

| 業績推移 | 19 |

| 株価動向 | 23 |

| エクイティストーリーと株式投資家の注目ポイント | 24 |

| 参考情報 | 26 |

主要財務データ

| 決算年月 | 2017年12月 | 2018年12月 | 2019年12月 | 2020年12月 | 2021年12月 | 2022年12月 | ||

| 売上高 | 千円 | 1,106,727 | 1,516,370 | 1,917,813 | 1,883,269 | 2,130,256 | 2,866,214 | |

| 経常利益 | 千円 | 60,171 | 113,916 | 192,045 | 32,016 | △35,298 | 634,239 | |

| 当期純利益 | 千円 | 41,031 | 72,809 | 132,965 | 17,055 | △79,133 | 412,318 | |

| 資本金 | 千円 | 10,300 | 10,300 | 92,680 | 92,712 | 92,869 | 93,079 | |

| 発行済 株式総数 |

普通株式 A種株式 |

株 | 20,000400 | 20,400 – |

881,600 – |

882,560 – |

897,400 – |

1,808,080 – |

| 純資産額 | 千円 | 59,396 | 132,205 | 429,932 | 446,826 | 368,007 | 780,524 | |

| 総資産額 | 千円 | 418,961 | 735,377 | 1,106,275 | 1,488,182 | 1,540,544 | 2,127,327 | |

| 1株当たり純資産額*1 | 円 | 36.39 | 81.01 | 243.84 | 253.16 | 205.06 | 431.73 | |

| 1株当たり当期純利益*1 | 円 | 25.14 | 44.61 | 81.37 | 9.67 | △44.42 | 228.88 | |

| 自己資本比率 | % | 14.2 | 18.0 | 38.9 | 30.0 | 23.9 | 36.7 | |

| 自己資本利益率 | % | 100.6 | 76.0 | 47.3 | 3.9 | △19.4 | 71.8 | |

| 営業キャッシュフロー | 千円 | 108,208 | 82,994 | 198,181 | △88,974 | 53,789 | 609,537 | |

| 投資キャッシュフロー | 千円 | △32,962 | △75,085 | △24,984 | △32,077 | △67,943 | △7,100 | |

| 財務キャッシュフロー | 千円 | △82,366 | 191,526 | 149,891 | 396,399 | 18,139 | △120,077 | |

| 現金及び現金同等物の期末残高 | 千円 | 163,792 | 363,227 | 686,315 | 961,663 | 965,648 | 1,448,007 | |

| 従業員数 | 名 | 118 | 164 | 201 | 233 | 266 | 242 | |

*1:2019年10月4日付で普通株式1株につき40株、 2022年7月1日付で普通株式1株につき2株の株式分割を行っておりますが、2017年12月期の期首に当該株式分割が行われたと仮定して1株当たり純資産額及び1株当たり当期純利益を算出しております。

出所:同社資料よりOmega Investment 作成

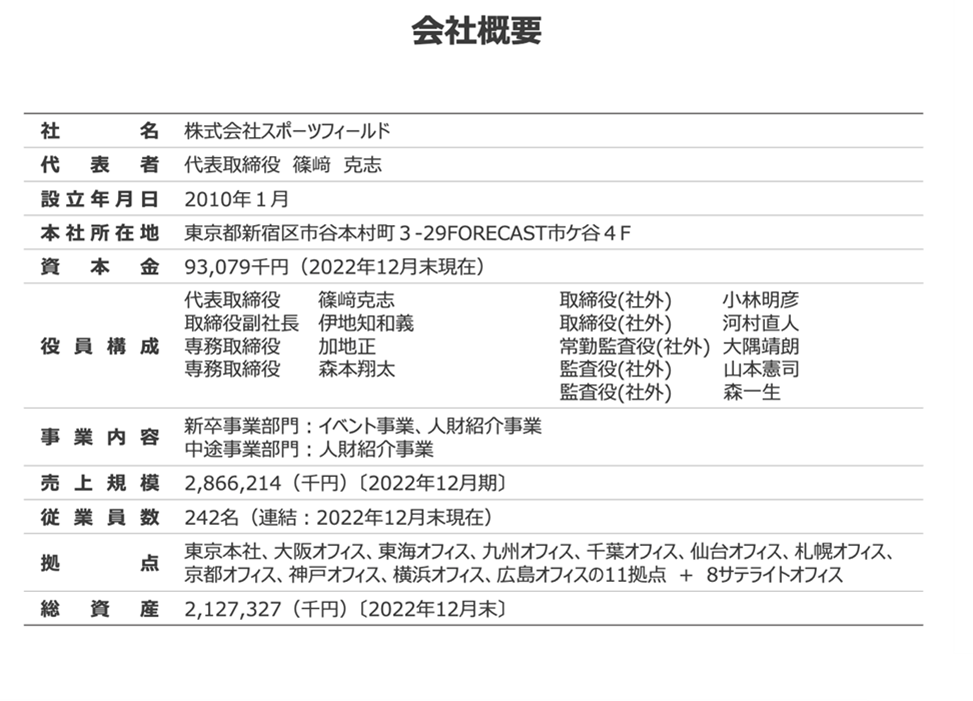

会社概要

株式会社スポーツフィールド(以下、同社)は、大学体育会所属学生などのスポーツ人財に関する人財関連サービスを求職者と求人企業の双方に提供する企業である。

経営理念に「全従業員の物心両面の幸福を追求すると同時にスポーツが持つ可能性を様々なフィールドで発揮し、個人、法人、地域社会そして日本の発展に貢献すること」 を掲げ、自社を「スポーツ人財とのアナログな関係性を付加価値に変え、就職・転職支援を全国展開する人財メーカー」と定義している。

現在の主要事業は、以下3事業である。 1.新卒者向けイベント事業:体育会大学生向けに全国で就活イベントを開催し、求人のある出展企業からイベント出店料を受領する事業。2022年12月期の売上高は11億円で全社売上高の39%を占める。就職活動の解禁前後それぞれ来場型とオンライン型でさまざまなテーマと規模のイベントを全国規模で展開している。 2.新卒者向け人財紹介事業:新卒人財は体育会所属であればスポナビ、大学運動サークルなどの競技経験者はスポチャレという登録サイトに登録をする。これら登録者に対して就職カウンセリングを実施し、就職先企業を紹介し、内定承諾後に成果報酬として企業より採用コンサルティング料を受領する。 2022年12月期の全社売上高の30%を占める。 3.既卒人財紹介事業:既卒スポーツ人財(第二新卒含む)向けの就職カウンセリングと就職先企業の紹介を行い、成果報酬として企業より人財紹介料を受領する。 2022年12月期の全社売上高の27%を占める。

売上高とその構成の推移

沿革

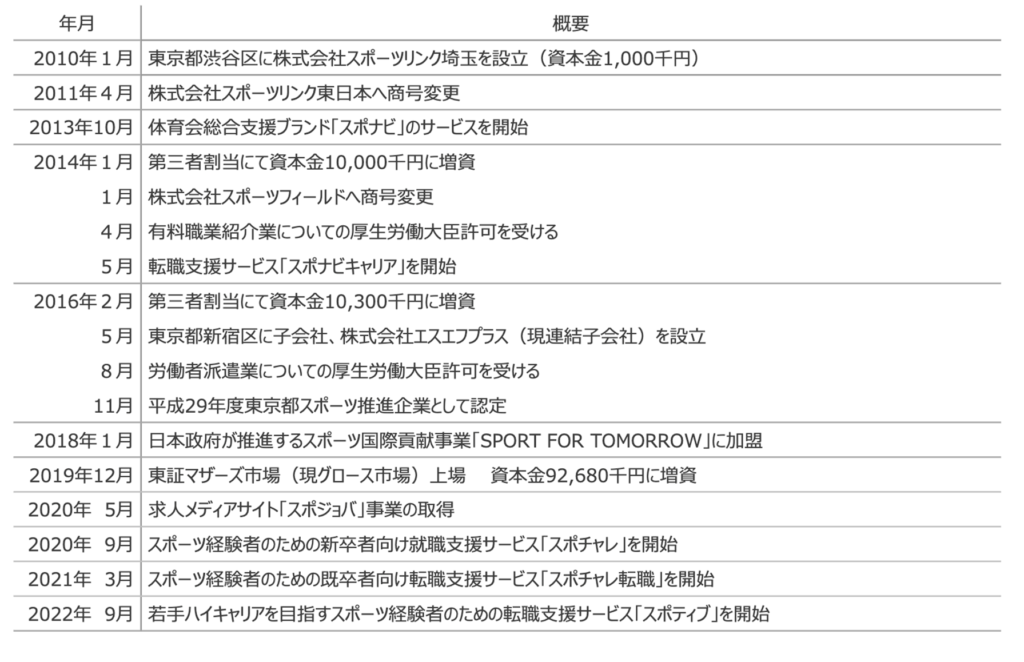

同社は2010年1月に東京都渋谷区において人材採用関連商品の企画・販売、人材紹介、労働者派遣業務を目的として、株式会社スポーツリンク埼玉(その後、株式会社スポーツリンク東日本へと改名)を創業、その後、2014年1月に商号を「株式会社スポーツフィールド」に変更した。

許認可関連では、2014年に有料職業紹介業についての厚生労働大臣許可を、2016年に労働者派遣業についての厚生労働大臣許可を受けている。

事業展開については、2013年に体育会学生の総合就職支援サービス「スポナビ」を開始し、2014年初から関西エリア・東海エリア・九州エリアにオフィスを開設し、その後も2016年に東北エリア・北海道エリアに、2017年中国エリアにオフィスを順次開設し全国展開を進めてきた。

また事業の横展開については、2014年には既卒者転職支援サービス「スポナビキャリア」を開始、続いて、2018年には現役アスリートのデュアルキャリア支援として派遣・紹介予定派遣事業(現「スポナビアスリート」事業)を、2020年にはスポーツ経験者のための新卒者向け就職支援サービス「スポチャレ」を、2021年にはスポーツ経験者のための既卒者向け転職支援サービス「スポチャレ転職」を、2022年には若手ハイキャリアを目指すスポーツ経験者のための既卒者向け転職支援サービス「スポティブ」を開始している。

さらに、2020年にはスポーツ関連企業に特化した就職・転職情報サイト「スポジョバ」を事業譲受している。

株式関連では、2019年12月に東京証券取引所マザーズ市場(現グロース市場)に株式を上場した。

事業概要

スポーツ人財の市場環境

少子高齢化が進む日本では若年労働者が希少化し、その価値が高まると予想される。他方で、大学進学者数は2030年までは堅調に推移する見通しである。

このような環境の中で、大学体育会所属学生をはじめとするスポーツ人財は、礼儀・コミュニケーション・忍耐力・チームワークなどの点で一般学生とは異なる経験と能力を携えているとみられる。他方、求人側の企業は新卒採用においてコミュニケーション能力・協調製・誠実性・ストレス耐性などを重視しているとみられる。この結果、さまざまな企業にとって、その従業員の活力と多様性を担う人材としてスポーツ人財に注目度が高まっていると考えられる。スポーツ人財は若年層のなかでもさらに希少性の高い人財に位置付けられよう。

体育会系というと緊密な上下関係に基づいて就職ルートが確立しているイメージがあるが、実際にはこうしたルートはごく一部にとどまる模様である。また、従業員活性化の観点から、これまでこうしたルートを持たない企業がスポーツ人財を採用してみようという動きも強まっている模様である。

以上から、新卒スポーツ人財は安定した供給と、裾野の広い需要が予想される。加えて、中期的には既卒スポーツ人財の市場が立ち上がる可能性がある。

18歳人口と大学進学者数の将来推計

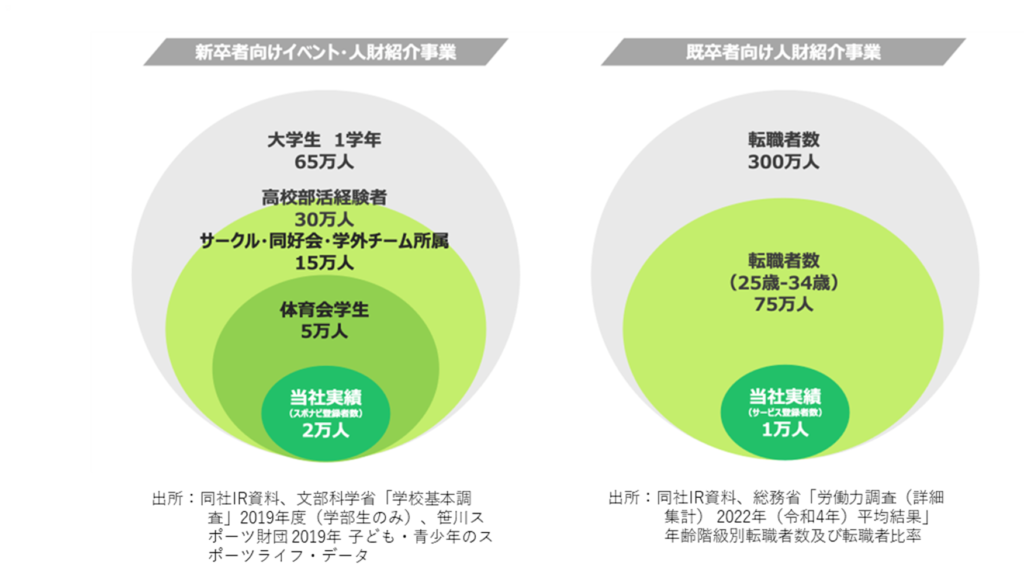

次に、同社が対面する市場の規模を求職者(学生等)の人数で見る。大学一学年毎にみて、全学生数約65万人に対して、体育会学生が5万人、大学で体育会以外でスポーツに関与する学生、および高校での部活経験者を含めて15-30万人いると推計される。これに対して、当社の体育会所属学生の就職活動のために登録するスポナビの登録者数は学年あたり約2万人であり、市場開拓の余地が残る。

また、既卒者向け人財紹介市場に関しては、全国で年間転職者数は300万人に対し、25-34歳の転職者数は75万人と推計される(この数値はスポーツ人財を含むマクロ数値である)。

同社主要事業における市場規模

主力事業である新卒スポーツ人財関連事業の強み

会社概要および沿革で触れたように、現在の当社の主力事業は新卒スポーツ人財に関する新卒者向けイベント事業および新卒者向け人財紹介事業で、足もとの売上高の7割を占めている。

この領域は、当社の強み・特色を活かせるうえ、先行者メリットが発揮でき、さらに今後中長期の業績牽引が期待される既卒者向け事業などの基盤にもつながることから、まず当該領域の事業戦略について整理したい。

ポイントを整理すると以下の通り。特化領域でトップを確保し関連事業への展開の橋頭堡とする、戦略性の高い事業展開である。

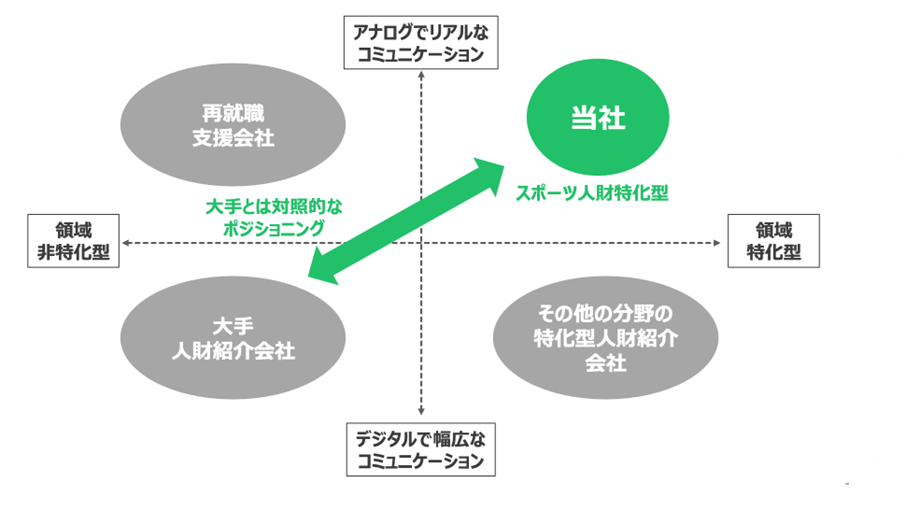

- スポーツ人財領域に特化:全国展開を志向する同業他社が「広く浅く」展開するなか、同社はスポーツ人財に特化「狭く深く」展開する。

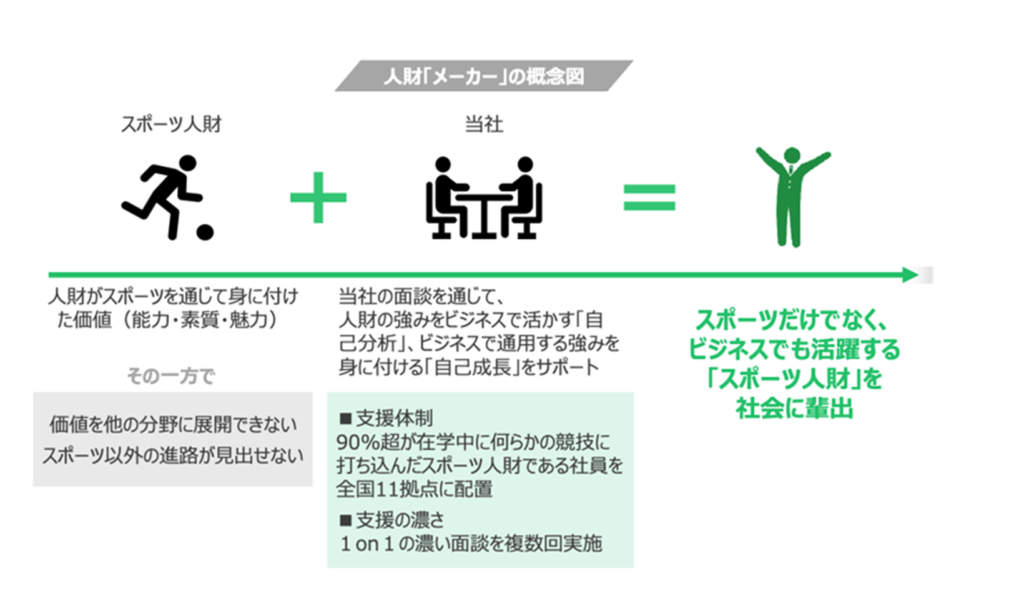

- アナログコミュニケーション重視:同社の営業社員はスポーツ人財中心に構成される。彼らが早期からリアルに学生と接触をすすめ、求職者に対して1対1でカウンセリングを行い、親身にサポートする。同社が自らを人財「メーカー」と表明する所以。

- 参入障壁と効率化:事業開始後約十年かけてこうした営業基盤を確立したことから、求職者の集客が口コミ経由で進む状況にある。イベント販売枠の推移などからみて、求人側企業の評価も定着しているとみられる。こうした実績が、先行者メリットとなり、また参入障壁を形成していくと考えられる。さらに、営業活動の効率化にもつながる。

- スポーツ人財の生涯価値最大化の足掛かり:現在は、毎年毎年の新卒スポーツ人財にかかわるビジネスの盤石化段階にある。ただし、これは将来既卒スポーツ人材関連ビジネスが立ち上がる際に、重要かつ同社独自の重要な顧客基盤になりうる。

人財関連事業者のポジショニングと同社の特色

新卒スポーツ人財に対するアナログ重視のアプローチ

人財「メーカー」

事業別概況

主力事業の事業環境、事業戦略と特色・強みを概観したため、次に同社の事業を個別に概観する。

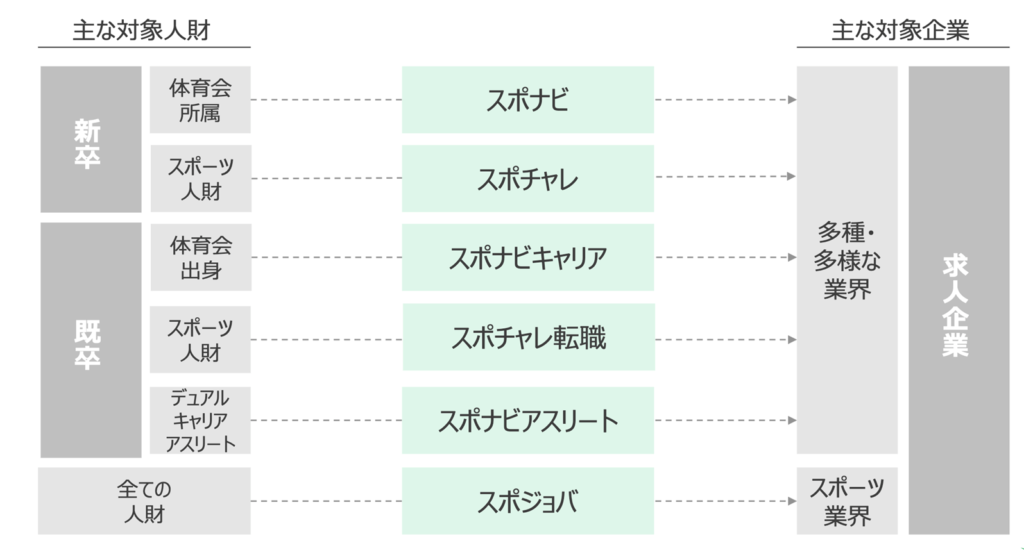

同社の事業を分類すると、新卒スポーツ人財、既卒スポーツ人財、スポーツ業界から求人対応に大きく分けることができる。同社のブランドは次の通りに整理される。

同社の運営ブランド一覧

事業形態としてはイベント事業と人財紹介事業に大別される。これをふまえたビジネスフローと収入の流れは次の通りである。収入源は現状専ら求人企業側からである。

ビジネスフローと収入の流れ

【新卒者向けイベント事業】

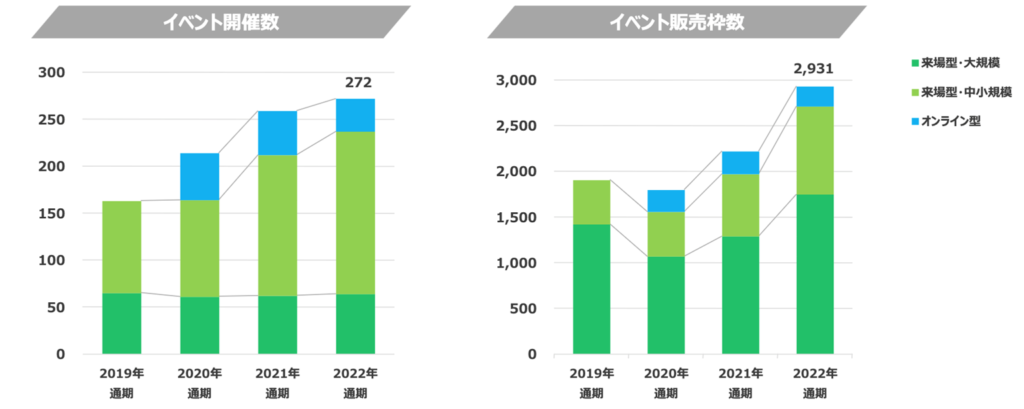

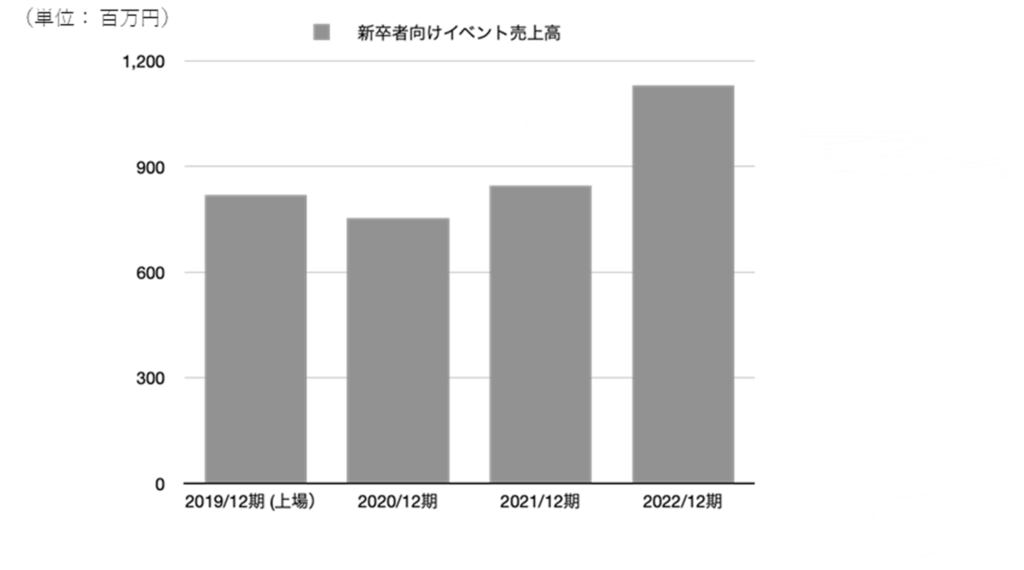

体育会大学生向けに全国で就活イベントを開催し、求人のある出展企業からイベント出店料を受領する事業。2022年12月期の売上高は11億円で全社売上高の39%を占め、前期比+34%増収だった。就職活動の解禁前後それぞれ来場型とオンライン型でさまざまなテーマと規模のイベントを全国規模で展開している。

KPIはイベント開催数、イベント販売枠数であり、以下に示す通り売上高とともに総じて順調に増加している。

新卒者向けイベント事業KPI

新卒者向けイベント事業売上高推移

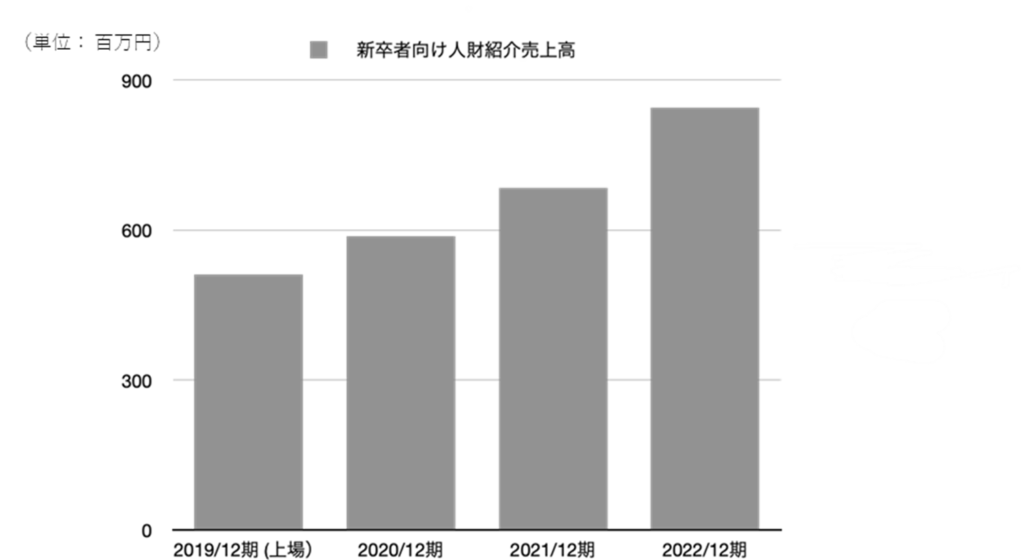

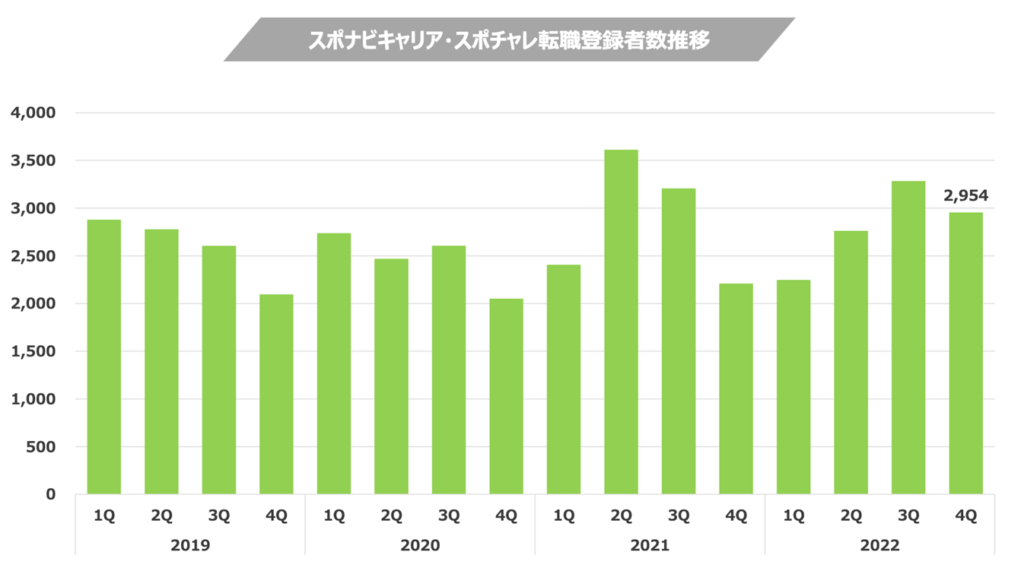

【新卒者向け人財紹介事業】

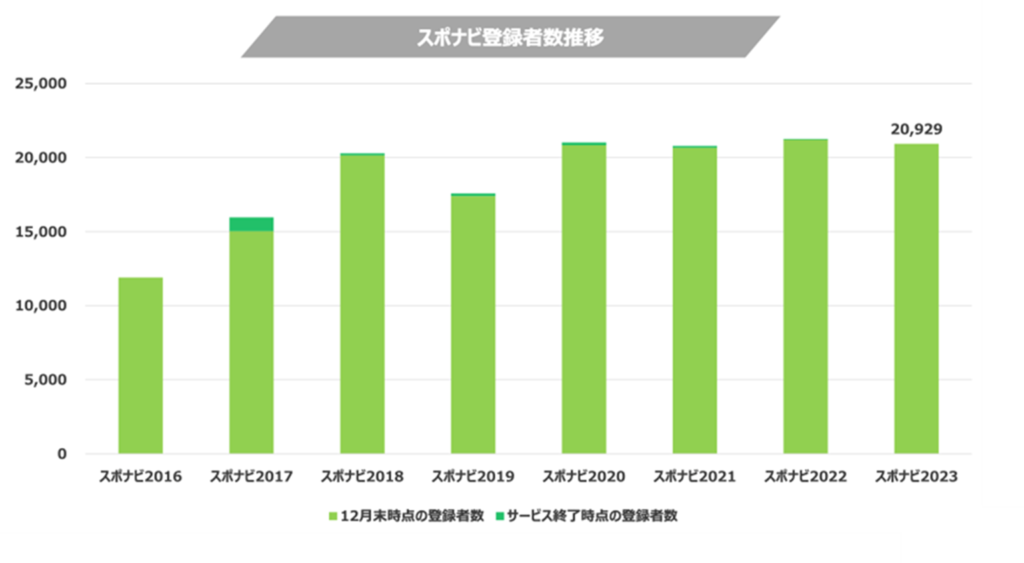

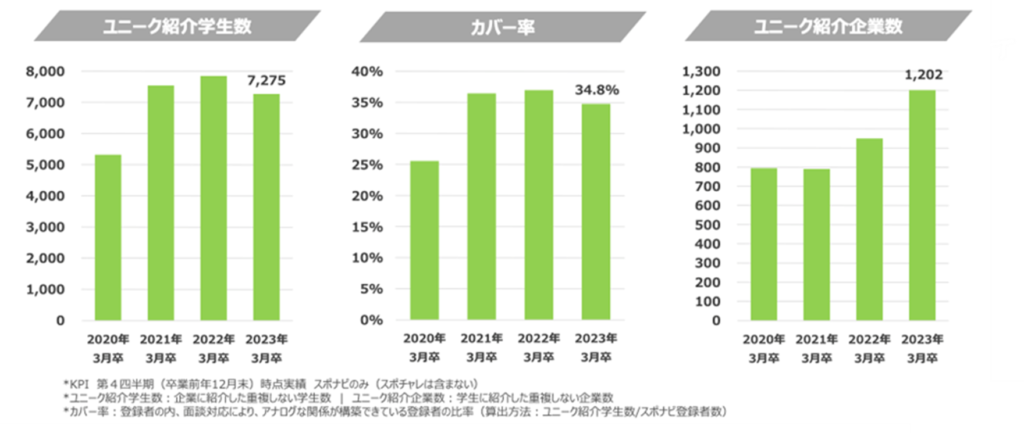

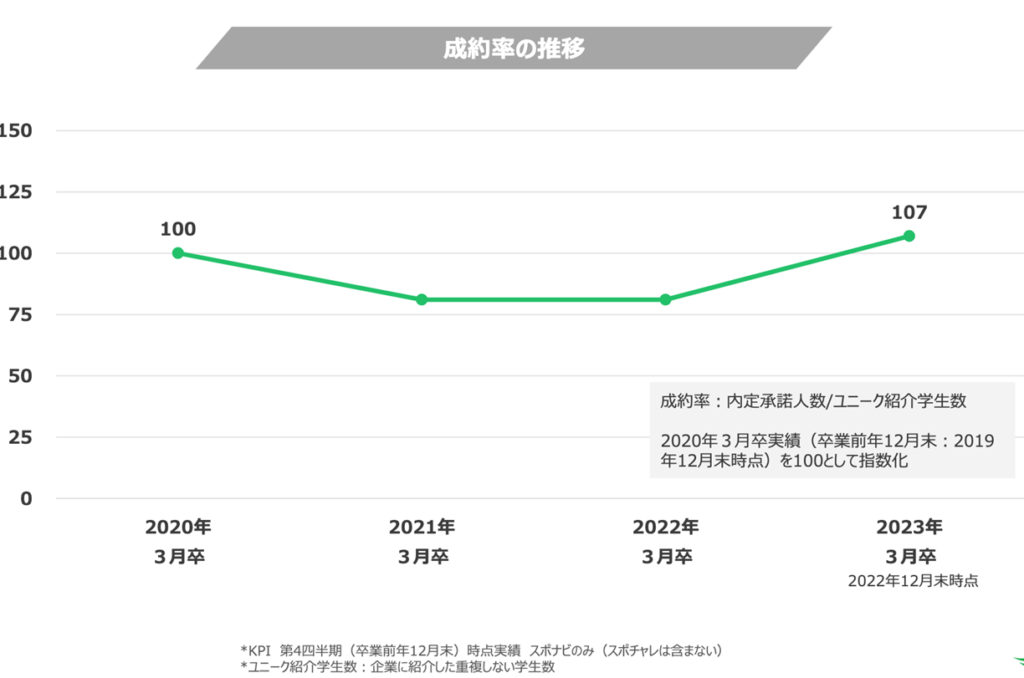

新卒人財は体育会所属であればスポナビ、大学運動サークルや高校部活経験者等も含めたスポーツ経験者はスポチャレという登録サイトに登録をする。これら登録者に対して就職カウンセリングを実施し、就職先企業を紹介し、内定承諾後に成果報酬として企業より採用コンサルティング料を受領する。 2022年12月期の全社売上高の30%を占め、前期比+23%増収だった。この売上高の85%が体育会所属の学生向けであるスポナビ関連である。

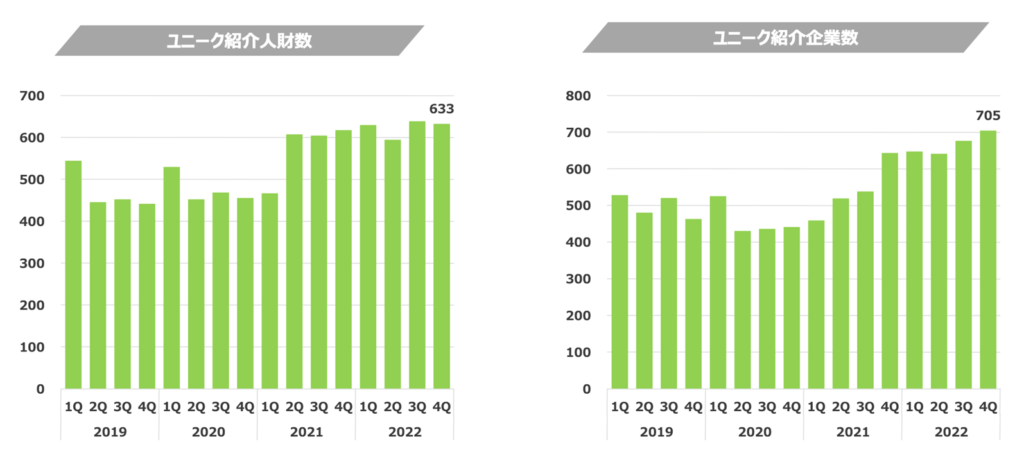

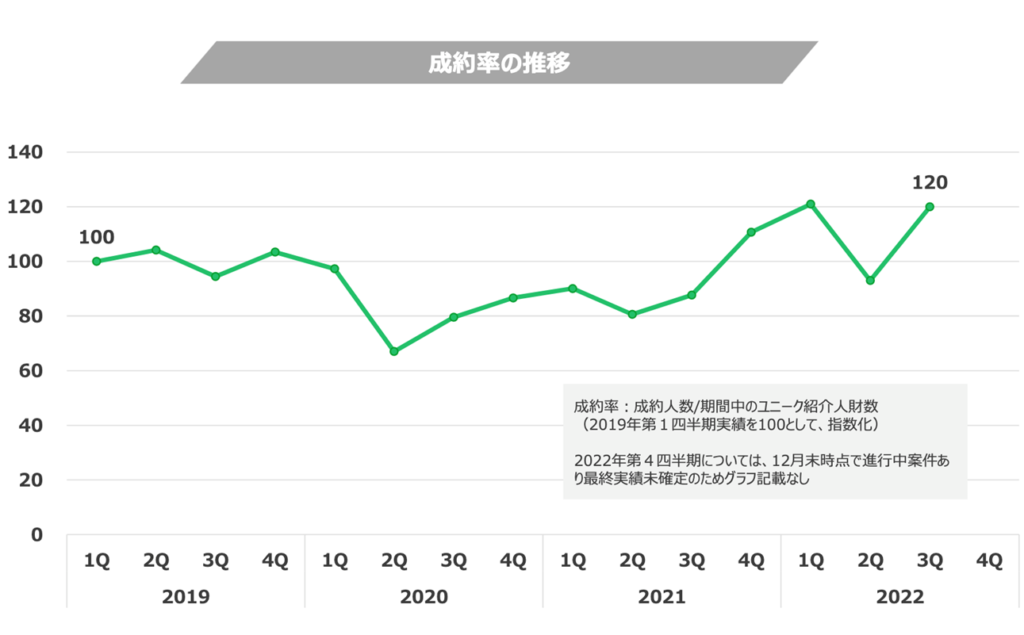

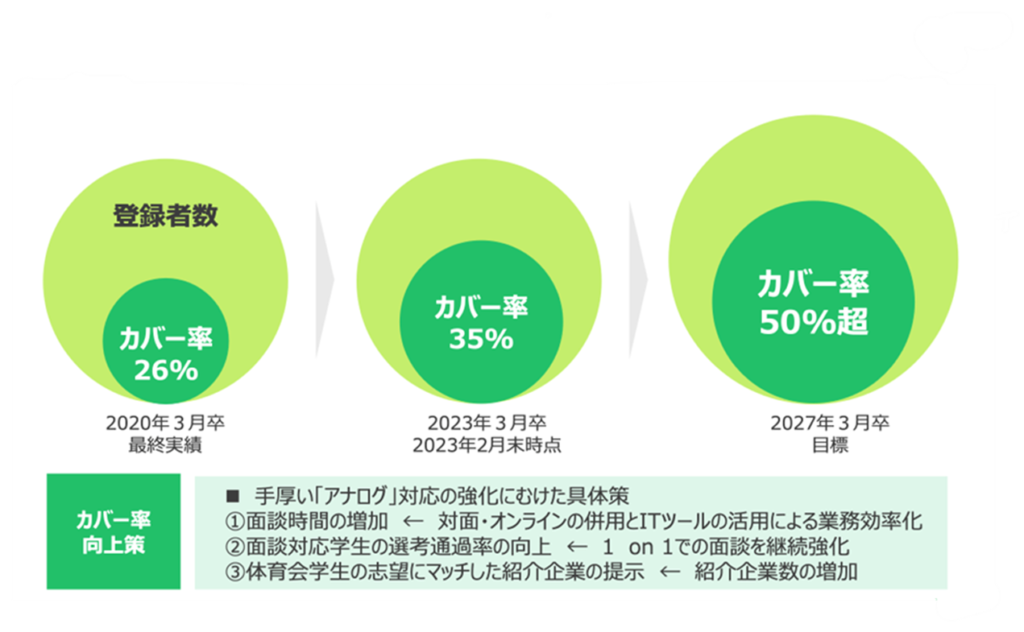

KPIは、スポナビ登録者数(およびスポチャレ登録者数)、ユニーク紹介学生数(企業に紹介した重複しない学生数)、ユニーク紹介企業数(学生に紹介した重複しない企業数) 、カバー率(ユニーク紹介学生数/スポナビ登録者数) 、成約率(内定承諾人数/ユニーク紹介学生数)である。

以下にこれらKPIと売上高の推移を示す。売上高の着実な成長を確認できる。ただしKPIのうちスポナビ登録者数、ユニーク紹介学生数およびカバー率など伸び悩みの兆候もうかがえる。カスケードごとにKPIの進捗をおさえていく必要がある。

新卒者向け人財紹介事業KPI

新卒者向け人財紹介事業KPI(続き)

新卒者向け人財紹介事業売上高

【既卒者向け人財紹介事業】

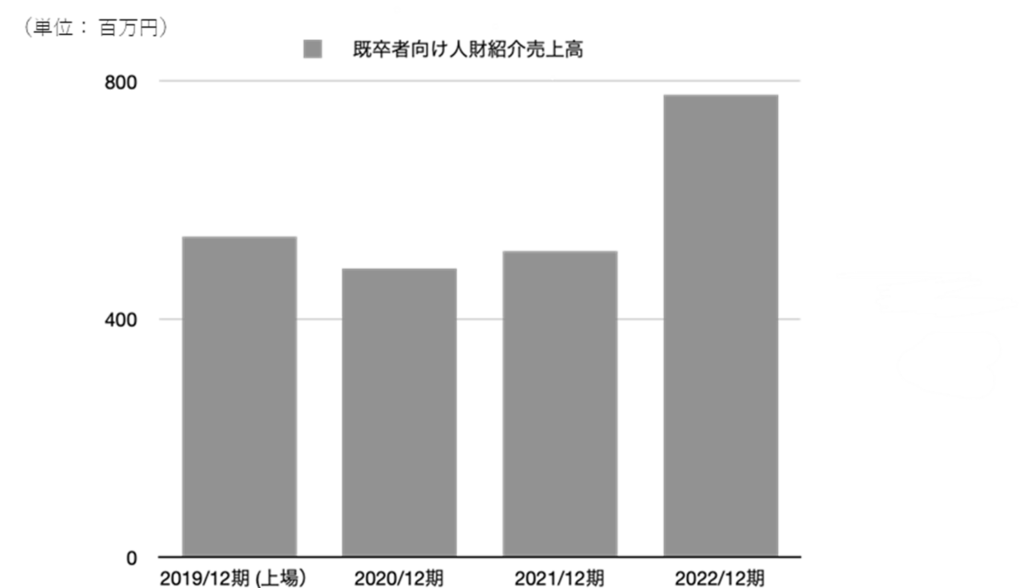

既卒スポーツ人財(第二新卒含む)向けの就職カウンセリングと就職先企業の紹介を行い、成果報酬として企業より人財紹介料を受領する。 2022年12月期の全社売上高の27%を占める。

KPIは、スポナビキャリア登録者数・スポチャレ転職登録者数、ユニーク紹介人財数(企業に紹介した重複しない人財数)、ユニーク紹介企業数(求職者に紹介した重複しない企業数) 、成約率(成約人数/ユニーク紹介人財数)である。

以下にこれらKPIと売上高の推移を示す。売上高が2022年12月期に大幅に増加しているが、登録者数の切り上がるなかで、企業の採用意欲の高まりが紹介人財数、紹介企業数、および成約率を引き上げていることが主因である。

既卒者向け人財紹介事業KPI

既卒者向け人財紹介事業KPI(続き)

既卒者向け人財紹介事業売上高

【新規事業】

新規事業としてスポジョバ、スポナビアスリート(デュアルキャリア)という二つの事業を説明する。

スポジョバ

2020年5月に事業譲受した求人サイト事業。

主要事業がスポーツ人財に特化し、アナログを重視し、広範な企業にそうした人財を紹介するスタイルであるのに対して、当事業は、登録者をスポーツ人財に必ずしも限定せず、求人企業をスポーツ関連企業に限定し、オンラインで完結するマッチングを主とする点が異なる。

ただし、主要事業における登録者、求人企業を同事業の基盤として活かせるとみられる。既存事業とのカニバリゼーションなど目配りの必要な面があることは否めないものの、同社の営業チャネルにWEBチャネルを加えて複層化し、中長期的に高い利益率を維持しながら成長を継続するために鍵となりうる事業である。

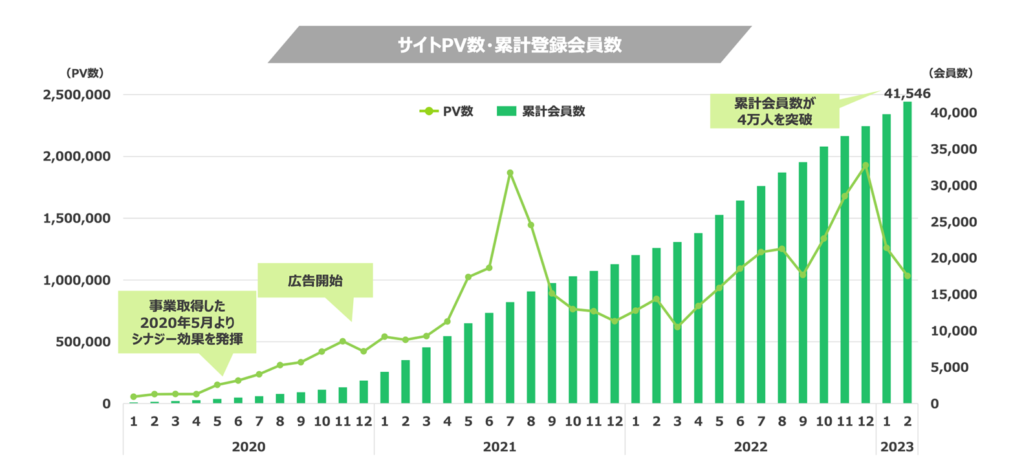

売上高・収益寄与についての開示はないが、サイトPV・累計登録会員数は順調に伸びている。

スポジョバKPI

スポナビアスリート(デュアルキャリア)

アスリートに対して、キャリア期間中に派遣就労など収入機会を提供し、引退後は正社員就労などのセカンドキャリアの機会を提供する事業である。

この事業によってスポーツを継続する社会インフラが整備され、学生の体育会活動やスポーツ活動を活性化することが期待される。

売上高・収益寄与についての開示はないが、支援選手数は2023年2月末時点で394選手の模様である。

中期経営計画(2022年〜2024年)概要

中期経営計画を上方修正

同社は2022年3月18日に2022年12月期から2024年12月期までの3カ年の中期経営計画を発表した。しかし、初年度である2022年12月期の実績が中期経営計画の数値を大幅に上回り、利益面では計画最終年度の目標も大きく上回った。このため、2023年3月20日に計画値の上方修正をおこなっている。そこで、以下は修正後の中期経営計画を点検する。

上方修正された中期経営計画

修正の背景と内容

今回の上方修正の背景は、新型コロナウイルス感染症(COVID-19)の社会的影響が薄まり雇用情勢の持ち直しが継続すること、スポーツ人財に対するニーズも着実に成長することが期待できることである。

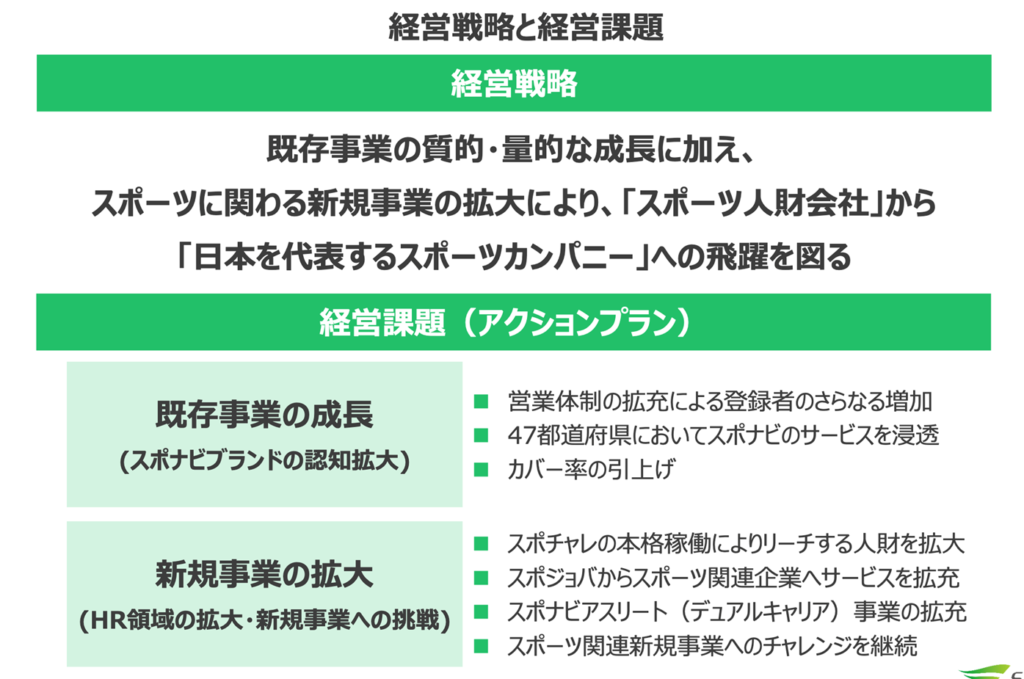

このため以下のように長期の経営目標と戦略の方向性を堅持しつつ、新卒者向けイベント事業・新卒者向け人財紹介事業・既卒者向け人財紹介事業という主要事業それぞれのおいて雇用情勢の追い風を享受し、特定市場におけるリーディングポジション固めと高収益性の維持・向上を目指す内容になっている。

特に、年率+10%台の高い増収率を、20%を超える売上高経常利益率を維持しながら達成する点が注目される。

中期経営計画において再確認された経営戦略と経営課題の骨子

主要KPIの見通し

次に、同社が中長期で目標とする主要KPIを概観する。

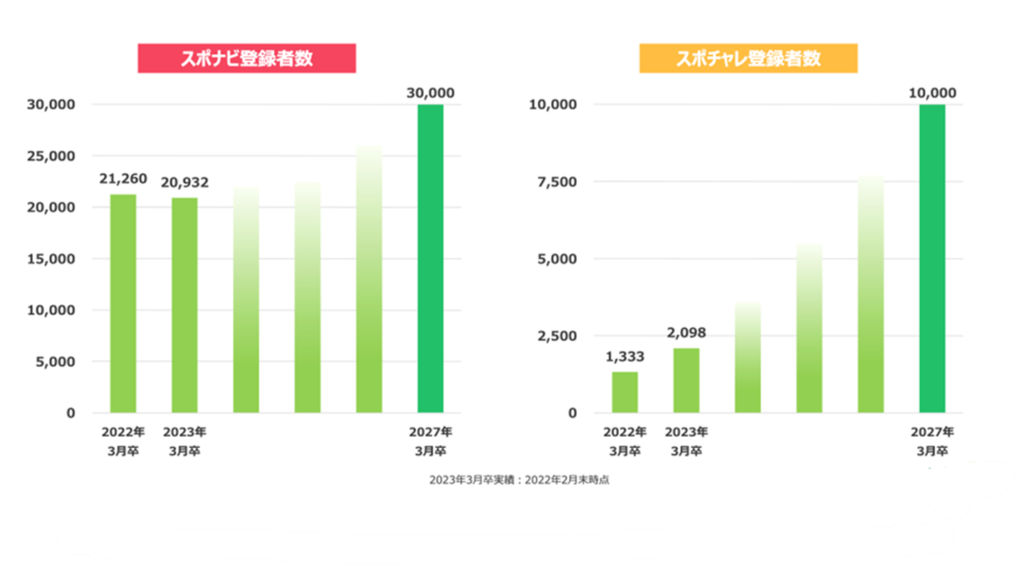

- スポナビ登録者数:足元2万人強を2027年3月卒3万人へ増加

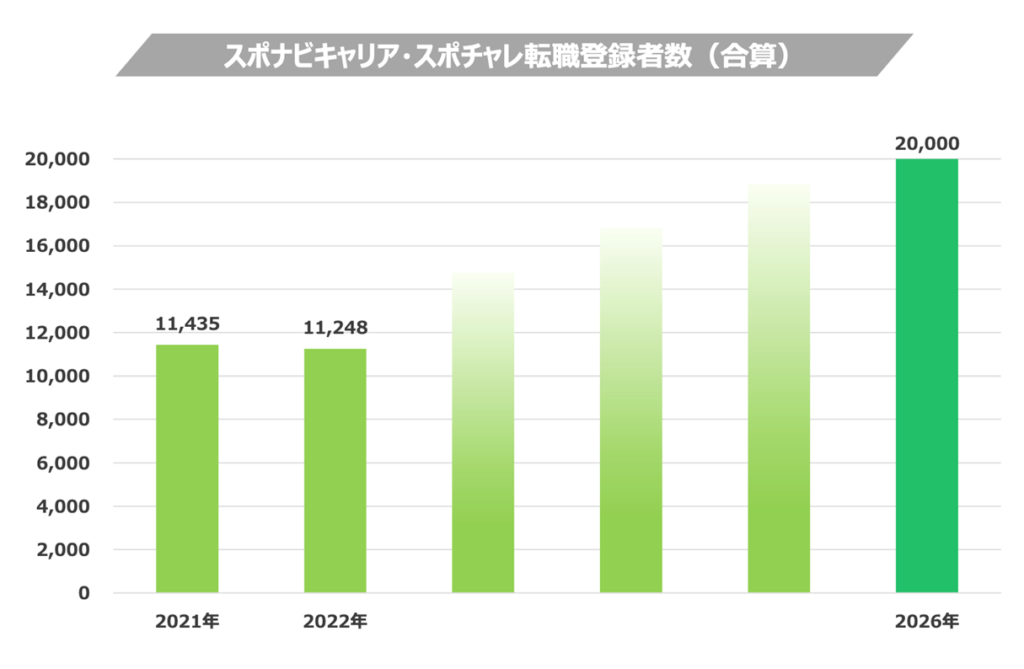

- スポチャレ登録者数:足元2千人強を2027年3月卒1万人へ増加 -カバー率(ユニーク紹介学生数/スポナビ登録者数):足元35%を2027年3月卒で50%に引き上げる -スポナビキャリア・スポチャレ転職登録者数(合算):足元1.1万人強を2026年に2万人へ増加

主要KPI

KPI以外の注目点

以上、上方修正された中期経営計画について、戦略、計数、KPIについて概観した。そこでこれらでは触れられていないが、投資家目線で注目すべき点に触れておく。

第一は、当社人財の増強の成否。当面の財務計数を牽引する新卒スポーツ人財に関する事業を強化するには営業社員の質量の充実が不可避と想定され、この成否が鍵になる。

第二に、コスト構造の硬直化リスク。人員増はコスト構造の硬直化につながりやすく、対面市場である雇用市場が急速に悪化した場合損益が大幅に悪化してまう可能性がある。成長過程では不可避な痛みとみなせるが、同社がうまく雇用市場の波を味方に成長を続けられるのか、経営手腕が繰り返し試されることになる。

第三に、資本効率。今回の計画では損益計算書に関する財務計数目標が示されているものの、ROA・ROEといった資産効率・資本効率に関する目標は明示されていない。基幹事業の基盤強靭化の局面にあるため、過大な制約を課すまでもないが、高水準のROE(2022年12月期71.8%、過去4年平均26%)を今後も意識した経営が期待される。この点で失望なき財務運営がなされるのか、注目しておきたい。

業績推移

通期業績推移

| 決算期(百万円) | 2019/12期 | 2020/12期 | 2021/12期 | 2022/12期 | 2023/12期 | 2024/12期 |

| 連結・日本基準 | (上場) | 会社予想 | 中期経営計画 (修正後) |

|||

| 【損益計算書】 | ||||||

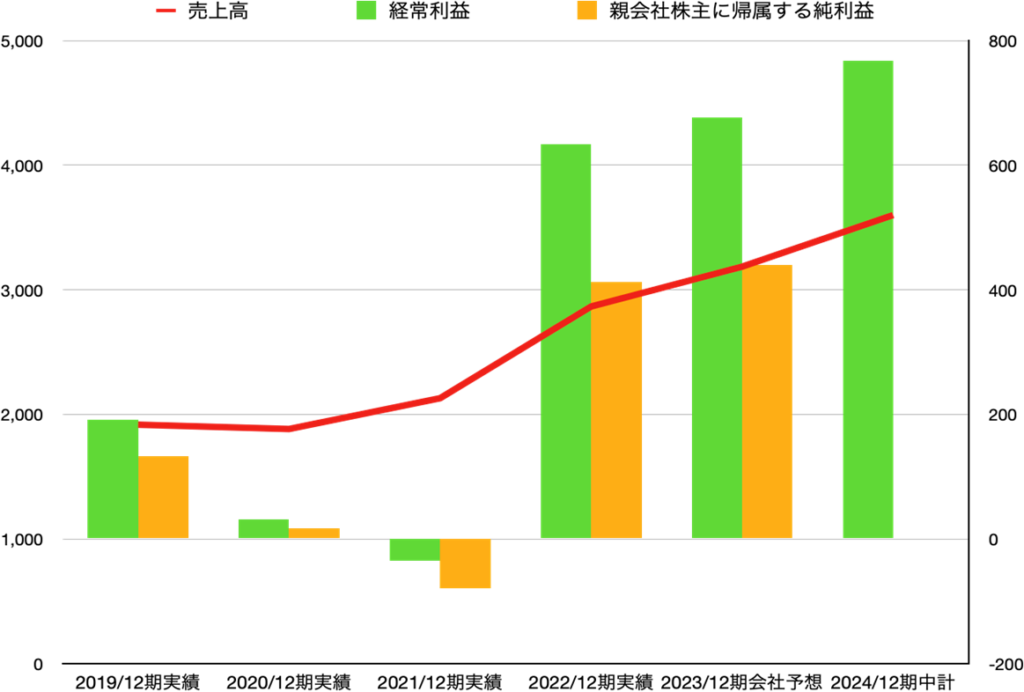

| 売上高 | 1,918 | 1,883 | 2,130 | 2,866 | 3,186 | 3,600 |

| 営業利益 | 194 | 16 | -32 | 637 | 680 | 768 |

| 経常利益 | 192 | 32 | -35 | 634 | 677 | 767 |

| 税金等調整前当期純利益 | 192 | 32 | -81 | 634 | ||

| 親会社株主に帰属する純利益 | 133 | 17 | -79 | 412 | 440 | |

| 【貸借対照表】 | ||||||

| 資産合計 | 1,106 | 1,488 | 1,541 | 2,127 | ||

| 負債合計 | 676 | 1,041 | 1,173 | 1,347 | ||

| 純資産合計 | 430 | 447 | 368 | 781 | ||

| 借入金合計 | 334 | 731 | 749 | 630 | ||

| 【キャッシュ・フロー計算書】 | ||||||

| 営業活動によるキャッシュ・フロー | 198 | -89 | 54 | 610 | ||

| 投資活動によるキャッシュ・フロー | -25 | -32 | -68 | -7 | ||

| 財務活動によるキャッシュ・フロー | 150 | 396 | 18 | -120 | ||

| フリーキャッシュフロー | 173 | -121 | -14 | 602 | ||

| 現金及び現金同等物の期末残高 | 686 | 962 | 966 | 1,448 | ||

| 【経営効率】 | ||||||

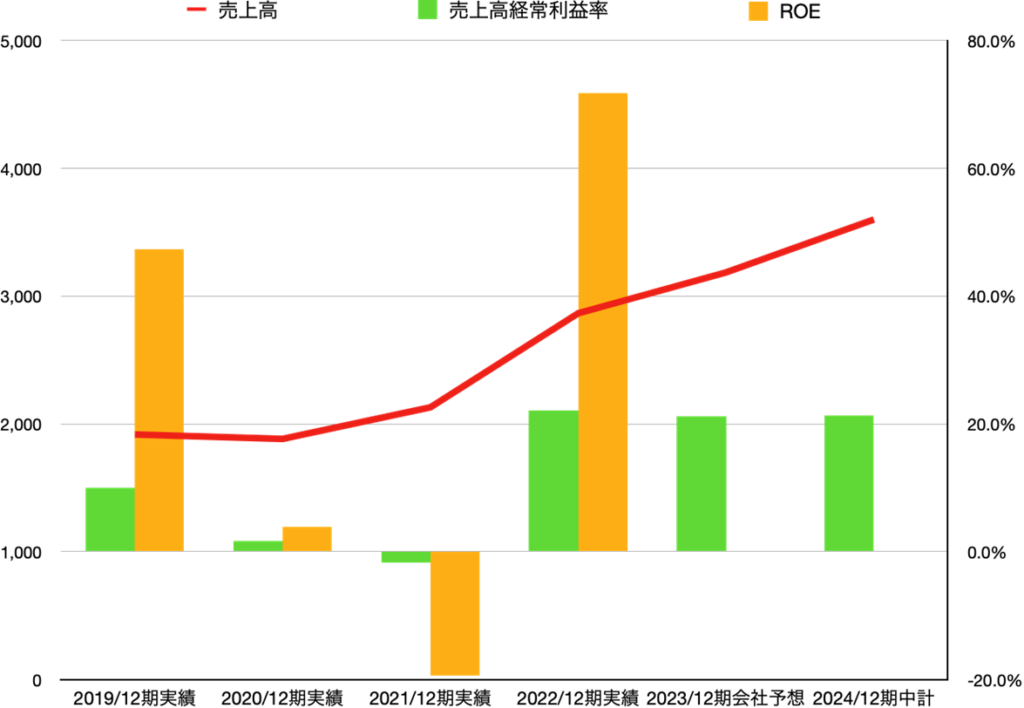

| 売上高経常利益率 | 10.0% | 1.7% | -1.7% | 22.1% | 21.2% | 21.3% |

| ROA | 14.4% | 1.3% | -5.2% | 22.5% | ||

| ROE | 47.3% | 3.9% | -19.4% | 71.8% | ||

| 【一株指標】単位:円 | ||||||

| EPS(株式分割等調整後) | 41 | 5 | -22 | 114 | 122 | |

| BPS(株式分割等調整後) | 122 | 127 | 103 | 216 | ||

| DPS(株式分割等調整後) | 0 | 0 | 0 | 0 | 0 | |

| 【従業員数】 | ||||||

| 連結従業員数 | 201 | 233 | 266 | 242 |

出所:同社IR資料よりOmega Investment作成。一株あたり指標であるEPS、BPSは2023年3月に実施された1:2の株式分割の効果を遡及して計算。

通期損益計算書主要項目推移

単位:百万円、売上高:左軸、経常利益・親会社株主に帰属する純利益:右軸

通期売上高・売上高経常利益率・ROE推移

出所:同社IR資料よりOmega Investment作成

これまでの損益推移

同社は2019年12月に上場した。2019年12月期の決算は売上高19億円、売上高経常利益率10%となり、上場時の着地予想に近いまずますの好決算だった。

しかしその直後、新型コロナウイルス感染症(COVID-19)の影響で求人動向が不安定になるなか、同社は営業社員等の拡充、オフィス拡充などを進めた。この結果、2020年12月期および2021年12月期は売上高の点では大幅な減少もなく推移したが、コスト増を賄えず、2020年12月期は大幅減益、2021年12月期は営業、経常、純利益の各水準で小幅ながら赤字を余儀なくされた。

2022年12月期に入ると、採用市場が回復に向かい、主要3事業がいずれも高い増収を実現した。他方、原価および販売管理費の絶対額が微増にとどまったため、経常利益は前年の▲35百万円の赤字から634百万円の黒字へ大幅に転換している。

キャッシュフロー及び貸借対照表

同社のビジネスは有形固定資産をあまり使わないアセットライトなビジネスであり、営業活動の成果が営業活動によるキャッシュフローに素直に反映し、それがフリーキャッシュフローに連動している。

貸借対照表においては、同社は実質無借金(ネット現金)であり、フリーキャッシュフローが現金としてプールされる構造である。

資産効率

以上、2022年12月期は上場後に継続してきた事業基盤強化の成果が採用市場の改善によって一気に顕在化した一年だったといえる。売上高経常利益率は22.1%、ROA22.5%、ROE71.8%となりいずれも上場来最も高い水準にある。これらの数値は上場企業としても見ても、新興企業としても遜色ない良い数値といえる。

2022年12月期ハイライト

2023年12月会社予想

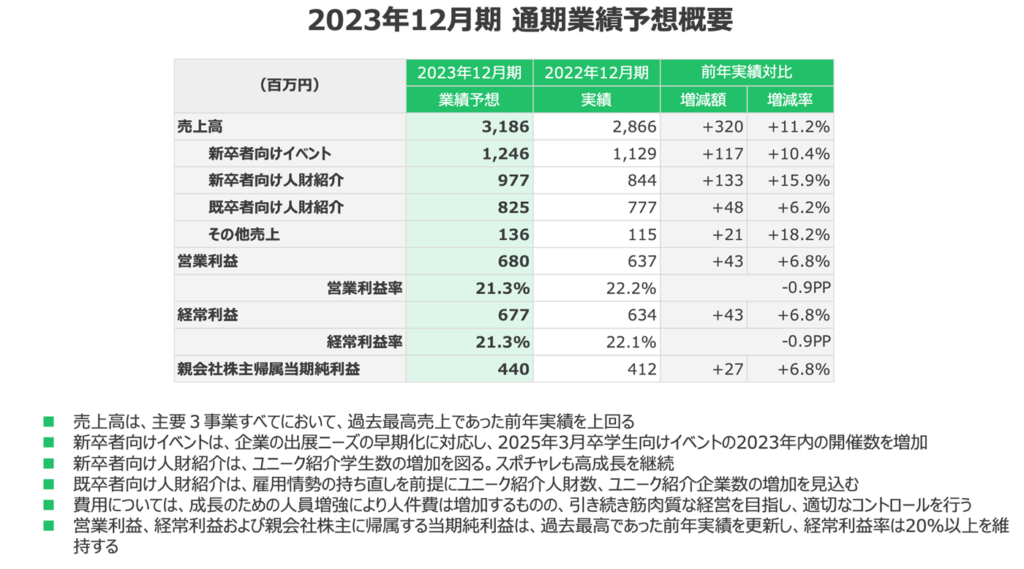

現行の中期経営計画のなかでも触れたが、2023年12月期の会社予想について今一度みておく。

同社は通期の予想のみを開示しており二期連続増収増益となる計画である。売上高3,186百万円(前年度比+11%増)、営業利益680百万円(同+7%増)、経常利益677百万円(同+7%増)、親会社株主に帰属する当期純利益440百万円(同+7%増)、EPS121.76円、配当については無配を継続する予定である。

採用環境の改善を踏まえると売上高見通しは妥当とみられる。主力事業である新卒者向けイベントと新卒者向け人財紹介を主たる牽引役として業績を伸ばす算段だ。

あえて気になる点を挙げるとすれば、増収率に対して増益率が低いことであろう。開示資料によれば成長のための人員増強や広告宣伝費の投下が想定されていると説明がなされている。現在の同社のポジションを考えると必要な経費とみられる。

期初の計画には一定の保守的考慮も加味されている可能性も否定できないため、現時点で深掘りすることは無益と思われる。ただし、今後四半期ごとの決算で「経費増にもかかわらず売上高が伸びなかった」というのではなく「主力事業は効率的な経費管理で着実に売上高を計上し(あるいは想定以上の売上高を達成し)、さらに将来の布石として先行投資を積極的に進めることができたが、売上高経常利益率は目標である20%に着地させた」というポジティブな結果を期待したい。

なお、2023年12月期のROEの試算値は44%になる。高水準のROEも維持できるのかにも注目すべきだろう。

2023年12月期会社計画ハイライト

株価動向

スポーツフィールド (7080) 株価動向(上場来、週末終値、直近株式分割調整後)

株価形成は業績を素直に織り込む段階に入った

上記は同社の株価(週末終値ベース、直近の株式分割調整後)の推移を左軸に、同社の通期経常利益(過去実績値および2023年12月期は会社計画値)を右軸にプロットしたグラフである。

IPO以降現在までの株価推移を利益水準と比較して観察すると、現在の株価形成は業績を素直に織り込む段階に入っていると言える。

上場時点の株価には楽観的な成長期待が織り込まれることが多い。しかし、同社の場合には、こうした楽観論が新型コロナウイルス感染症(COVID-19)に起因する業績低迷で一旦剥落している。

この結果、その後の株価は冷静に業績を織り込むことができるようになった。しかも、その後事業環境が好転し業績が一気に回復したため、株式市場は同社の事業モデルの堅牢さと経営戦略の正しさをオーソドックスに評価しはじめた段階にあると言えるだろう。

足元の株価(2023年4月27日終値1512円)は今期会社予想EPS121.6円の12.4倍となっており、地に足のついた株価形成と言える。

こうした冷静な株価形成は、株価が今後の利益成長と成長ポテンシャルの具現化に応じて、つまり実力に応じてオーソドックスに上昇する素地である。このため今後ますます多くの投資家の関心を集めることができると考えられる。

参考として、ポイントとなる株価を株式分割調整後ベースで列挙する。

IPO公募価格682.5円(株式分割調整前2730円)

上場初値2125円(同8500円)

最高値2197.5円(同8790円)

最安値261.75円(同1047円)

現在の株価はIPO公募価格の実質2倍の水準にある。残るポイントは初値、最高値である。

エクイティストーリーと株式投資家の注目ポイント

この項では株式投資家・株主の視点から投資機会について再整理していく。

エクイティストーリー

事業概要の項でも触れているが改めて整理する。

- スポーツ人財領域に特化:新卒、その中でもさらに希少性が高く企業の採用ニーズの高いスポーツ人財に集中し人財サービスを提供している。

- 差異化された営業戦略:スポーツ人財中心に構成された営業社員が学生をアナログでサポートする体制を構築。他社比先行して全国展開している模様である。

- 参入障壁と効率化:事業開始後約十年かけてこうした営業基盤を確立したことから、求職者の集客が口コミ経由で進む状況にある。イベント販売枠の推移などからみて、求人側企業の評価も定着しているとみられる。こうした実績が、先行者メリットとなり、また参入障壁を形成していくと考えられる。さらに、営業活動の効率化にもつながる。

- 高い収益性:このような堅牢な収益基盤の成果が、採用市場が正常化しはじめた2022年12月期の業績(過去最高の損益、売上高経常利益率22.1%、ROA22.5%、ROE71.8%)に顕在化した。

- アセットライトでキャッシュフローが生まれやすい事業構造:同社の事業資産は従業員とノウハウにあり、設備投資等の負担は極めて軽い。営業キャッシュフローがフリーキャッシュフローに連動しており、端的に言えば利益に応じてキャッシュが生まれる構造である。この結果、貸借対照表を膨らませることに依存せず、効率的に収益を稼得できる。これは将来大型投資や株主還元強化など財務的自由度を高めることになる。

- 注力市場における成長余地:新卒スポーツ人財の市場に対する同社の浸透率を引き上げる余地がまだ残されている(例:p17スポナビ登録者数、およびカバー率をご参照)。人財紹介先の企業数も着実に増加している。

- 中長期成長持続の布石:新卒体育会学生に止まらず、新卒スポーツ経験者、既卒スポーツ人財の転職、アスリートの就業支援、スポーツ関連企業の採用活動に対するWEB仲介など持続的な成長への布石がうたれている(p9ご参照)。

- スポーツ人財の生涯価値最大化の足掛かり:新卒スポーツ人財層を毎年着実にストック化、将来的彼らの生涯価値の最大化を支援する事業を展開できれば、同社の持続的成長につなげることができうる。

- 東証グロース市場からのステップアップ期待:成長が持続するにつれて事業規模が拡大すると同時に東証グロース市場からのステップアップが期待できる。特に投資家層の拡大を通じて同社株への需要が高まる可能性が生まれる。

バリュエーション

株価動向の項で説明したとおり、足元の株価(2023年4月27日終値1512円)は今期会社予想EPS121.6円の12.4倍となっており、地に足のついた株価形成と言える。

修正後の中期経営計画を着実に実現すれば、株式市場の信頼が高まり、上記のポテンシャルを織り込むことがはじまる可能性がある。その場合、EPSの成長に加えて、いわゆるマルチプル(PERなど)が切り上がることで高いパフォーマンスを生む可能性には留意しておきたい。

投資家の注目点と同社に対する期待

この項の最後に投資家が抱くであろう注意点について重要と考えられる点を整理する。

- コスト構造の硬直化と採用市場の市況依存度:営業社員が売上高を作るビジネスモデルであるため、従業員が固定的な経営資産となる。このため、採用市場の熱量の低下が損益の下落につながりやすい構造である。こうした性格は致し方ない面があり、株価評価には一定のディスカウント要素にならざるをえない。同社に対しては、逆風の時期にコスト管理・効率アップを徹底し、採用市場が熱量を取り戻す際には従来よりも高い実績をあげることになるような経営手腕を期待したい。シクリカルグロースで勝ち残る姿を見たい。

- 新卒体育会市場飽和後の成長性:すでに同社は新卒スポーツ経験者、既卒スポーツ人財、アスリート、スポーツ企業に対するWEBベースの採用支援など布石を打っている。これらの新規事業が順調に立ち上がることを同社に期待したい。

- 時価総額の小ささ、流動性の低さ:時価総額の規模については、着実に増益基調を続けることになれば、株価も連動して上昇し、自ずと改善すると考えられる。流動性については2022年、2023年と二年連続で1:2 の株式分割を行なっている。現在は個人株主が売買の主体とみられるが、時価総額の増大によって多様な投資家が株主になっていくはずである。これに伴い、流動性が高まり価格形成もさらに成熟することを期待したい。同社には順調に事業を拡大を、主要株主である社長以下主たる形成者にはグロース市場からステップアップする際に保有株式を適切に譲渡し流動性の拡充に努めてほしい。

- 配当:現在は無配であるが、成長期の企業には一般的である。同社は自己資本比率50%超(2022年12月期36.7%)、純資産額10億円超(2022年12月期7.8億円)を目安に配当開始を検討すると宣言している。同社にはROA・ROEにも目配りをした株主還元策を期待したい。

- 四半期損益の季節性:過去、第4四半期の利益が他の四半期に比べて低下する傾向があった。事業特性上、一定の季節性は致し方ないが、コストコントロールの手綱を緩めないことを同社に期待したい。

- ESG・SDGsに対するコミット進化:同社にはより積極的に人財市場での社会価値をアピールしてほしい。また経営層のダイバーシティの拡充も期待したい。

参考情報

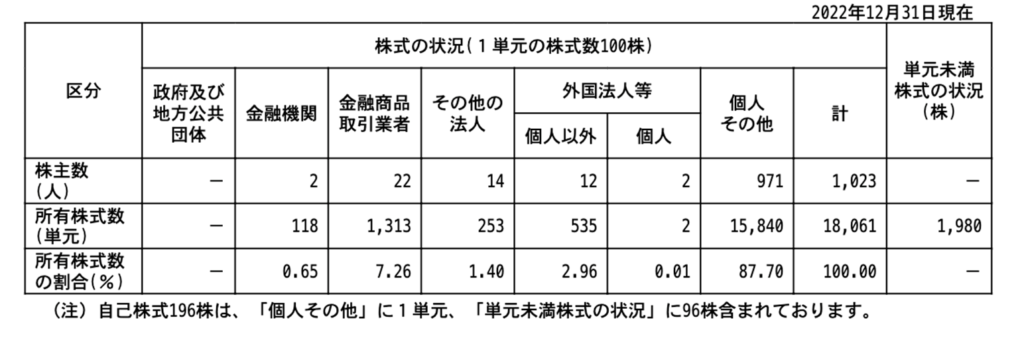

主要株主の状況

| 氏名又は名称 | 所有株式数 | 発行済株式(自己株式 を除く)の総数に対す る所有株式数の割合 (%) |

| 篠﨑 克志 | 409,000 | 22.62 |

| 伊地知 和義 | 209,600 | 11.59 |

| 加地 正 | 209,600 | 11.59 |

| 森本 翔太 | 209,600 | 11.59 |

| 楽天証券株式会社 | 27,400 | 1.51 |

| スポーツフィールド従業員持株会 | 25,200 | 1.39 |

| 野村證券株式会社 | 19,700 | 1.08 |

| 重森 豊太郎 | 16,800 | 0.92 |

| NOMURA PB NOMIN EES (常任代理人:野村證券株式会社) |

16,200 | 0.89 |

| 医療法人ヒポクラテス竹村内科腎 クリニック | 16,000 | 0.88 |

| 竹村 克己 | 16,000 | 0.88 |

| 計 | 1,175,100 | 64.99 |

株主構成