2026年7月27日

Japanese

Home

Omega Investment株式会社

コスモ・バイオ (Company note – basic)

| 株価(4/17) | 948 円 | 予想配当利回り(23/12予) | 3.16 % |

| 52週高値/安値 | 1,117/940 円 | ROE(22/12) | 6.52 % |

| 1日出来高(3か月) | 6.81 千株 | 営業利益率(TTM) | 3.71 % |

| 時価総額 | 57 億円 | ベータ(5年間) | 0.63 |

| 企業価値 | 31 億円 | 発行済株式数 | 6.048 百万株 |

| PER(23/12予) | 12.25 倍 | 上場市場 | 東証スタンダード |

| PBR(22/12実) | 0.68 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

研究用試薬、ライフサイエンス機器の提供で生命科学の進歩に資する

サマリー

◇コスモ・バイオは、「生命科学の進歩に資する」を目的に掲げるライフサイエンス分野の専門商社。1983年、旧丸善石油の子会社として創業後、MBOを経て、現在の独立系専門商社となっている。主要取扱商品は、製薬企業、大学・研究機関等の研究施設で使用される研究用試薬で、売上の約 8割を占める。同社は海外を含む 600社のサプライヤから1,200万点以上もの商品・サービスを調達し、ライフサイエンスの研究者に提供している。同社の強みは、長年の営業活動で築き上げてきた海外のサプライヤ網と、国内の顧客のニーズを的確に捉えることが出来る信頼関係である。また、近年では単なる商社機能に留まらず、顧客の必要とする商品・サービスを自社で製造し、あるいは受託サービスを提供することにより、より高い付加価値の創出を図っている。

◇安定成長が期待される試薬市場:国内のライフサイエンス研究用試薬市場は約 1,200億円程度と推定され、年率3%程度で成長している。急成長は見込まれないが、長期的に安定的な成長が期待される。ユーザーである製薬企業の研究開発費の動向(過去10年間のCAGR=4%)、大学・研究機関の予算の指標である科研費の推移を見ても長期安定的な成長が見込まれる。

同市場のプレーヤーは、外資系の試薬メーカーの日本法人、国内の大手化学メーカーの子会社あるいはその事業部門、そして、同社を含む独立系の商社である。現在、同社のシェアは5%程度と見積もられる。

◇リスク・ファクター:安定的な成長が期待できるライフサイエンス研究用試薬市場であるが、いくつかのリスクにも注意が必要である。試薬の供給先は北米のバイオ関連のベンチャー企業が多いが、同分野ではM&A等による再編が日常であり、株主が変わることにより商権を遺失する可能性がある。また、本社が日本に直接、法人を設立することもある。次に、為替変動リスクがあげられる。社内では一定のルールの下、為替予約等の対策をとっているが、2022年春以降の急激な円安局面では対ドルでの支払いが増加し、大幅な原価の上昇となり利益を圧迫することとなった。海外輸出の拡大による為替リスクの相殺等の対応が進められている。

◇2022/12期は、売上高 95.5億円、前期比 3.5%増、営業利益は 8億円、22%の減益となった。売上は研究用試薬が伸長し増収となったものの、円安による仕入原価・コスト高が利益を圧迫した。2023/12期も為替に関して慎重な見方をしており、2.6%増収、26.5%の営業減益を予想している。

◇新3ヵ年計画:同社は、2023/12期を初年度とする新3ヵ年計画を策定、公表した。「生命科学の進歩に資する」を目的とし、新たな成長の柱となる製品・サービスの創出、ライフサイエンスを軸に研究用以外の市場への進出、輸出事業を含む海外展開の拡大等を具体的な長期戦略としている。同社では、自社による製造販売、受託サービス、更には輸出の拡大により、一層の成長を目指すとしている。

◇株価の考察:同社株価は、直近1年程、1,000円前後のボックス圏が続いてきた。また出来高が少ないのも懸念事項である。ライフサイエンス研究用試薬市場は安定成長が期待でき、また同社の財務基盤は堅固で安心感があるものの、今後の成長ドライバが見通しづらかったこと等によるものと考えられる。今後、新3ヵ年計画を実行に移すことにより、輸出等を含めた新たな収益拡大策が進捗することによる、株価の再評価に期待したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革/直近の売上内訳/グループ概要 | 3 |

| 事業概要 | 5 |

| 日本の試薬市場/商品・サービス群 | 5 |

| 特徴・強み/リスク・ファクター | 7 |

| 収益動向 | 9 |

| 決算動向 | 10 |

| 2022/12期決算実績 | 10 |

| 2023/12期業績見通し | 10 |

| 成長戦略 | 11 |

| 株価動向 | 13 |

| 財務データ | 15 |

| 企業データ | 16 |

| 企業概要/沿革 | 16 |

| マネージメント/コーポレートガバナンス体制 | 17 |

| 大株主の状況/所有者別株主分布状況/株主還元の方針 | 18 |

主要財務データ

| 決算期 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 2022/12 |

| 売上高 | 7,068 | 7,261 | 7,590 | 8,092 | 9,231 | 9,553 |

| 売上原価 | 4,535 | 4,602 | 4,710 | 4,940 | 5,572 | 6,112 |

| 売上総利益 | 2,532 | 2,659 | 2,879 | 3,152 | 3,658 | 3,440 |

| 販売費及び一般管理費 | 2,339 | 2,330 | 2,474 | 2,399 | 2,609 | 2,624 |

| 営業利益 | 193 | 328 | 405 | 752 | 1,048 | 816 |

| 経常利益 | 397 | 403 | 470 | 817 | 1,099 | 790 |

| 税引前当期純利益 | 400 | 403 | 388 | 1,008 | 1,099 | 790 |

| 親会社株主に帰属する当期純利益 | 237 | 260 | 237 | 674 | 737 | 517 |

| 流動資産 | 5,143 | 5,668 | 5,927 | 6,756 | 7,310 | 7,136 |

| 現預金及び有価証券 | 1,483 | 2,268 | 2,516 | 3,259 | 3,555 | 3,036 |

| 固定資産 | 2,982 | 2,832 | 2,962 | 2,883 | 2,761 | 3,176 |

| 資産合計 | 8,126 | 8,501 | 8,890 | 9,640 | 10,072 | 10,313 |

| 負債合計 | 1,288 | 1,448 | 1,568 | 1,779 | 1,752 | 1,695 |

| 純資産合計 | 6,838 | 7,053 | 7,321 | 7,861 | 8,319 | 8,617 |

| 自己資本比率 | 78.5% | 77.4% | 77.0% | 76.3% | 77.3% | 78.1% |

| 営業活動によるキャッシュ・フロー | 89 | 908 | 549 | 803 | 648 | 284 |

| 投資活動によるキャッシュ・フロー | -235 | -185 | -115 | 42 | -145 | -291 |

| 財務活動によるキャッシュ・フロー | -109 | -85 | -85 | -97 | -420 | -236 |

| 現金および現金同等物の増減額 | -264 | 684 | 348 | 743 | 95 | -218 |

会社概要

コスモ・バイオは、「生命科学の進歩に資する」をグループの目的に掲げる、試薬*を中心としたライフサイエン分野の専門商社である。ライフサイエンスに関する研究用試薬、機器、受託サービス及び臨床検査薬の仕入卸売販売を主な業務としている。試薬は、診断薬や治療薬とは異なる市場規模であるが、世界のライフサイエンスの研究者が新たな新薬の開発等を進める際に不可欠な、極めて重要な商品・サービスである。

沿革

同社の歴史を紐解くと、1983年に旧丸善石油(現 コスモ石油)の子会社として、バイオの基礎研究試薬事業を目的とし、丸善石油バイオケミカル株式会社として創業したのが始まり。その後、親会社の合併・再編に伴い、コスモ・バイオ株式会社に社名を変更(1985年)。同年、バイオ研究用機器の販売を開始した。2000年9月、MBOによりコスモ石油より独立。2004年 8月、バイオベンチャー等の集積地であり、世界的なバイオ研究の中心地の一つであるカリフォルニア州サンディエゴ市にCOSMO BIO USA, INCを設立。試薬等の仕入探索及び日本製の試薬の輸出促進の拠点とした。2005年9月には、ジャスダック市場への上場を果たしている。その後、関連する分野の企業への出資、吸収合併等により、業容を拡大。2006年12月、株式会社プライマリーセルを子会社化、製造分野にも進出した。2010年 3月、ライフサイエンス研究支援の機器類・消耗品の輸入商社であるビーエム機器株式会社を連結子会社化。2017年 10月、札幌事業施設を移転集約し、札幌事業所を開設、近年注力中である自社受託サービス、製造販売を強化する体制が整った。(P16の沿革表も参照)

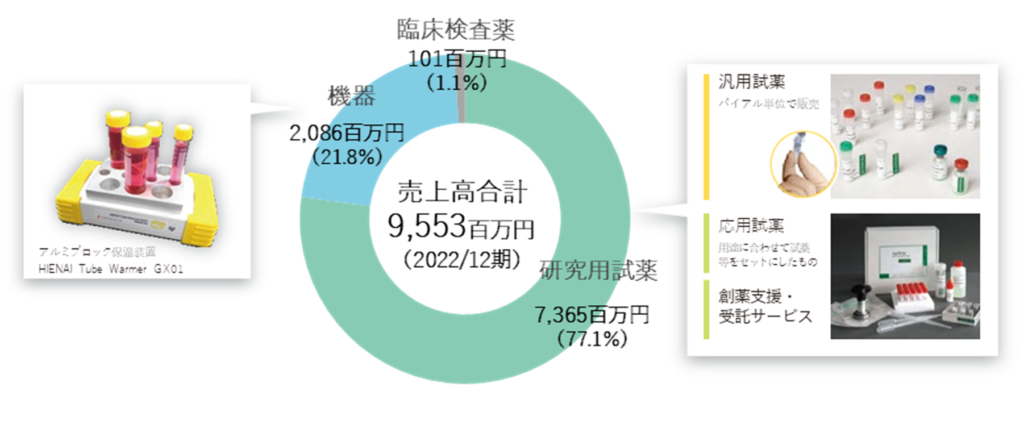

直近の売上内訳

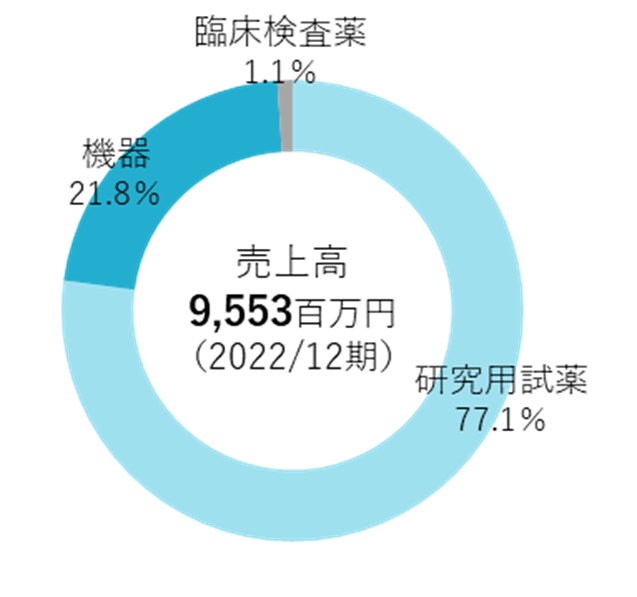

2022/12期の同社の売上高は9,553百万円。同社は単一セグメントであるが、商品別に、研究用試薬、機器、臨床検査薬の売上内訳を公表しており、研究用試薬が 77%、機器が22%、臨床検査薬が1%となっている。

売上高商品別内訳

*試薬:(社)日本試薬協会によれば、試薬は法律的には「化学的方法による物質の検出もしくは定量、物質の合成の実験または物理的特性のために使用される化学物質」と定義されている。また、一般的な概念として「検査、試験、研究、実験など試験・研究的な場合において、測定基準、物質の検出・確認、定量、分離・精製、合成実験、物性測定などに用いられるものであって、それぞれの使用目的に応じた品質が保証され、少量使用に適した供給形態の化学薬品」としている。より具体的には、実験・研究・測定のために使われる薬剤で、化学物質や生物の体内から取り出した成分(タンパク質や細胞、核酸等)、それを反応させる溶剤などを指す。ライフサイエンス用の試薬は、主に生物から抽出し、あるいはその物質を合成したもので、数10マイクログラムなどの少量で提供される。

一方、診断薬は、医師により健康あるいは病気の状態を診断するための様々な検査で使われる薬のことで、体外診断用医薬品、臨床検査薬ともいわれ試薬と区別される。

一般的に我々が病気を治すために服用するのは治療薬(医療用医薬品)となる。様々な疾患の治療のために投与され、国内外の大手をはじめとした製薬企業が、研究・開発、製造・販売している。

市場規模としては、国内のライフサイエンス研究用の試薬の市場は1,200億円前後(2021年、同社資料)、同診断薬の市場規模は 8,000億円前後(2021年、(社)日本臨床検査薬協会)、治療薬(医療用医薬品)は約9.4兆円(2021年、IQVIA)と、市場規模としては治療薬が圧倒的に大きい。

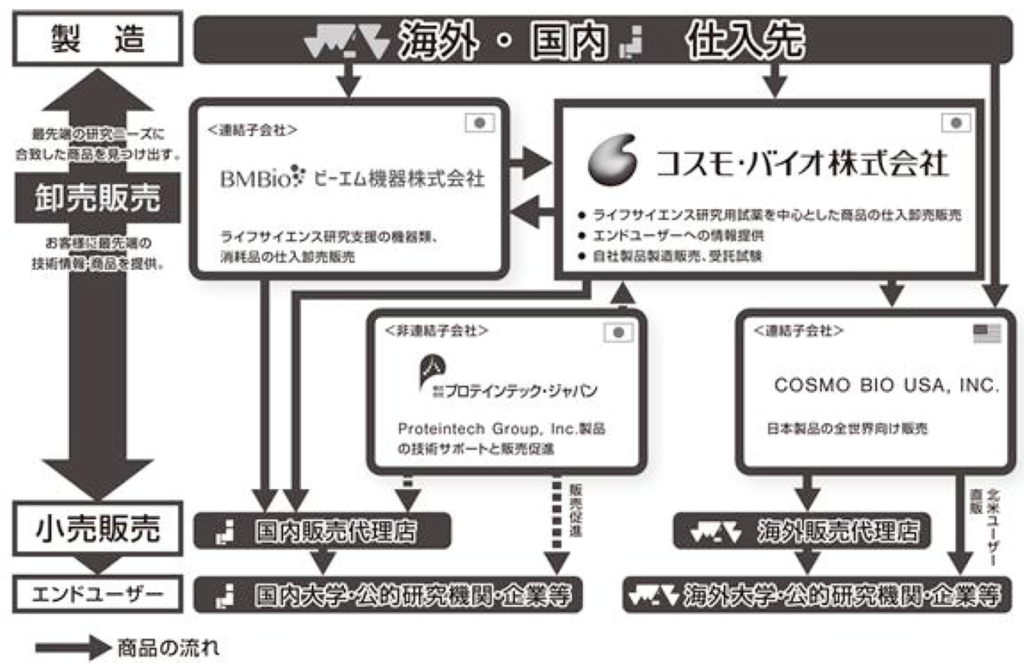

グループ概要

同社のグループ企業は、同社、ビーエム機器、COSMO BIO USA, INCの連結子会社 2社及び非連結子会社であるプロテインテック・ジャパンで構成されている。それぞれの事業内容及び商品の流れに関しては、以下の図を参照。なお、ビーエム機器及びプロテインテック・ジャパンは、同社所在地である東京都江東区の同じフロアに在り、グループとしての意思疎通を容易にしている。

同社グループの概要と商品の流れ

同社の事業拠点としては、上記、本社の所在地である東京都江東区の他に、札幌事業所、新砂物流センターがある。札幌事業所は、沿革でも触れたように、2017年10月、同社の札幌地区の事業施設を移転集約して札幌事業所(北海道小樽市)を開設した。同施設は、今後の同社の成長分野として注力する自社受託サービス、製造販売を担う。

新砂物流センターは、2013年1月開設。同社では、売れ筋商品については自社で在庫として保有し(2022年12月末の貸借対照表上の同社グループの商品・在庫は約10億円)、出荷する体制を整えている。製薬企業や大学・研究機関等の研究現場では、迅速な納品を求められることも多々あり、そのようなニーズにも的確に応えることが可能となっている。

事業概要

世界のライフサイエンス研究者に不可欠な試薬・機器を提供

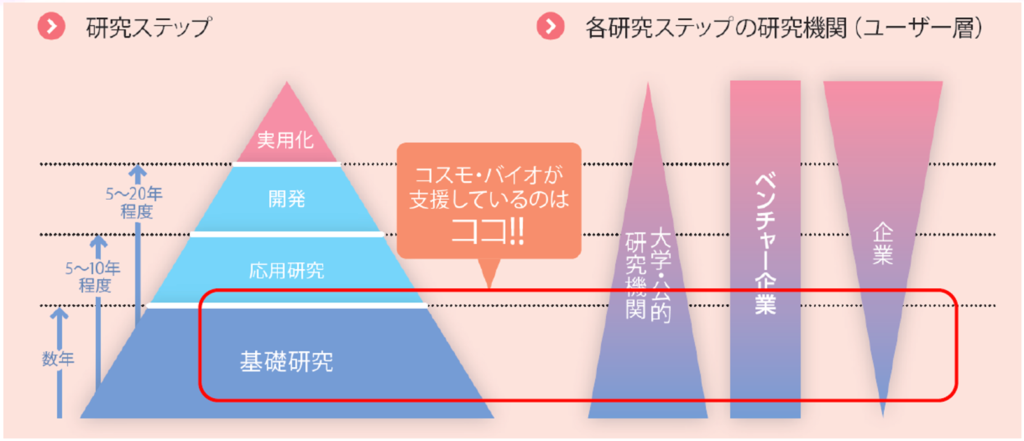

同社は、世界のライフサイエンス研究者向けに、その基礎研究過程で不可欠な研究用試薬を提供している。周知の通り、人の生命を救ったりQoLを高めるための医薬品の開発には、基礎研究、応用研究、開発、更には臨床試験といった、10年を越すような長期間を要するのが通常である。近年では、抗体医薬品の開発や、in silico といったITとの連携(量子コンピューターの応用による加速化等も)が期待されているが、研究現場での地道な研究活動が必要なことは言を待たない。

同社の提供する試薬・機器はそのような、製薬企業、大学・研究機関の基礎研究の現場での必須アイテムであり、急成長は期待できないが、安定的で一定の利益率を確保できる需要が見込まれる。

ライフサイエンス研究とユーザー層

日本のライフサイエンス研究用試薬市場

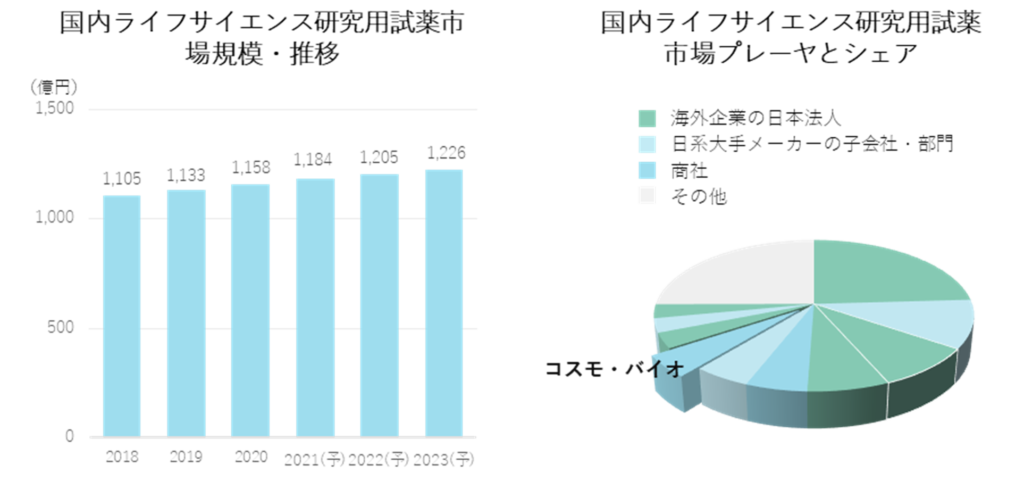

国内のライフサイエンス研究用試薬市場の規模、プレーヤは下図を参照。過去、CAGR=3%程度で成長し、2021年の市場規模は約1,200億円程度と見られている。また、同分野のプレーヤ及びシェアは下右図の通り。北米等の試薬会社の日本法人が大きなシェアを占め、また近年では日本の大手化学品メーカーの買収等による、そのグループ会社あるいは事業部門も一定程度のシェアを占めている。同社のような独立系の専門商社もTop10に同社を含め2社入っており、同社のシェアは約5%と推測される。各社間での競争は激しいものの、それぞれの得意とする分野があり、一定の売上高、利益を確保している。

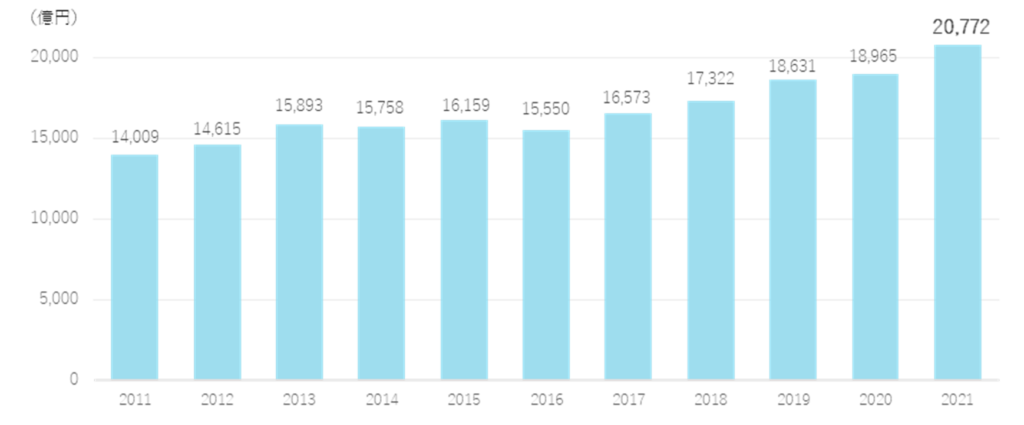

次に、試薬のユーザー側の状況を見てみる。既述の通り、試薬の顧客は、製薬企業、大学・研究機関等のライフサイエンス分野の研究施設である。先ず、日本の大手製薬企業の研究開発投資の動向を見てみると以下の通り。上位10社の研究開発費合計で、2021年 2兆円+の規模となっている。大手製薬企業の研究開発投資は膨大で、2021年の研究開発費はトップの武田製薬工業で 5,261億円(前期比 15.4%増)、第一三共 2,602億円(14.4%増)、アステラス製薬が 2,460億円(9.6%増)となっている。大手10社で国内の製薬企業の研究開発費の約90%を占めるため、大手のトレンドと市場全体のトレンドはほぼ一致すると見ていいだろう。直近10年間の平均成長率は、4.0%と安定的、着実に成長している。

国内大手製薬企業の研究開発費推移

出所:各社有価証券報告書より Omega Investment 作成

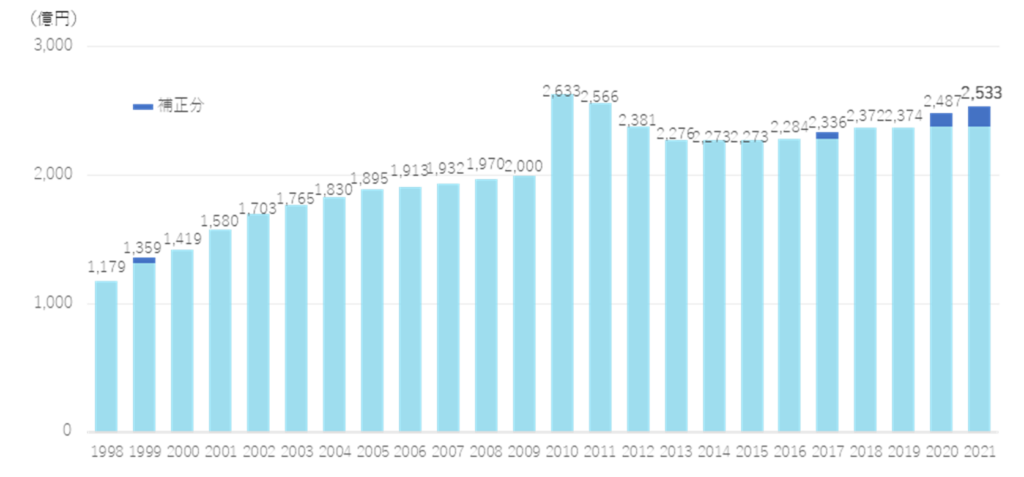

また、日本の大学・教育機関における科学研究費補助金(科研費)の動向は、以下のとおり。大学関係の予算は削られることが多かったが、科研費については制度改革を行いながら、学術の現代的要請やイノベーションを推進すべく増加基調にある。

大手製薬企業の研究開発費の動向と合わせて、ライフサイエンス研究用の試薬市場は安定成長市場といえよう。

科学研究費補助金予算額推移

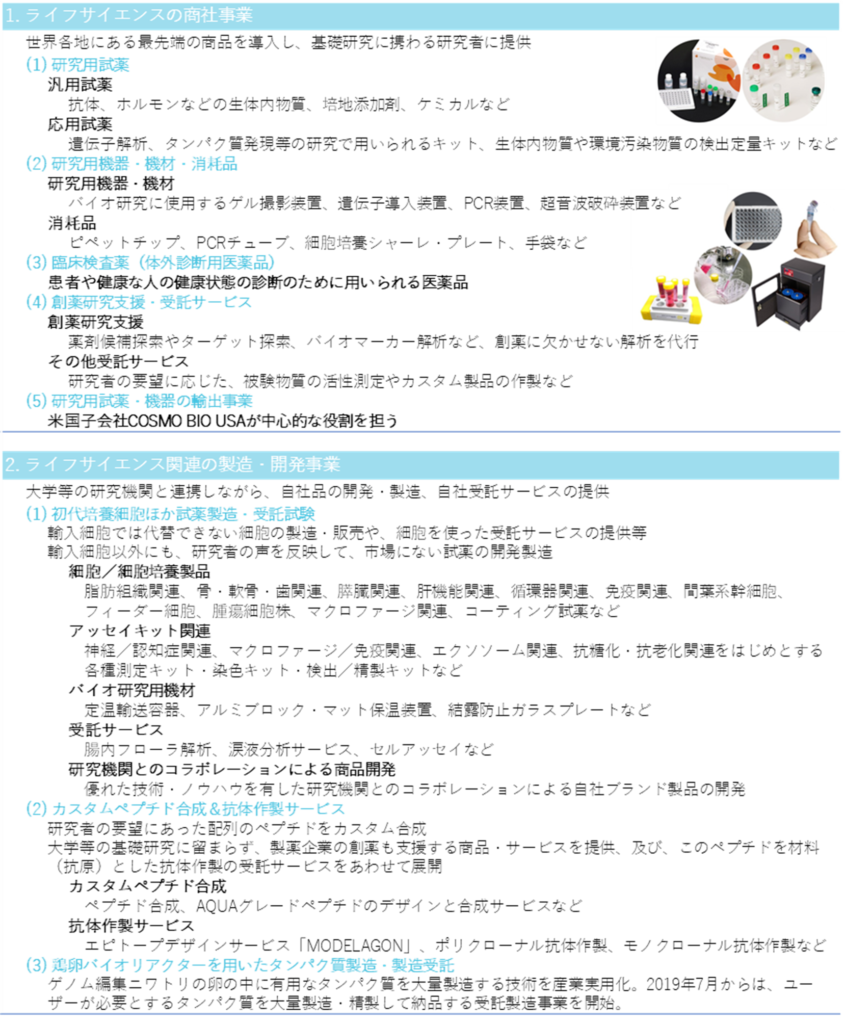

同社の提供する商品・サービス群

同社は、世界各地にある約600社の仕入先から 1,200万品目に及ぶ最先端の商品を導入し、同社独自の付加価値をつけ、約200拠点の代理店を通じて、ライフサイエンス研究者向けに提供している。現在の商品・サービス例は以下のとおり。

特徴・強み

ークライアント及びサプライヤとの強固な信頼関係:試薬を利用する研究開発の現場では、一つの試薬を大量に使用することは稀で、マイクログラム単位でさまざまな試薬をそれぞれの研究レベルで必要とする。そのようなユーザーのニーズに応えるためには、数多くの品揃えをしなければならないが、それは一朝一夕で出来るものではない。40年に及ぶクライアントとの信頼関係の構築、及び北米を中心とした最先端の試薬を提供するサプライヤとの堅固な関係の上で初めて可能となるものといえよう。

ーライフサイエン分野の最先端の情報を提供:上記と関連するが、試薬は最先端の研究の現場で使用されるものであるため、やはりライフサイエンスに関する最先端の情報・知識の収集がクリティカルといえる。同社は、ライフサイエンスの専門商社として、本社の情報収集能力に加えて COSMO BIO USA, INCとの協力の下、様々なバイオ関係のイベントにも出展、参加する等して、クライアントのニーズを先取りするべく、ライフサイエンス分野の最先端の情報を提供している。

ー自社製品の製造・開発によるユーザーニーズへの対応:同社は輸入商社機能がメインではあるが、輸入細胞で代替できない細胞の製造・販売や、細胞を使った受託サービスの提供を行っている。今後は、そのような自社製品の製造・販売、受託サービスの提供に一層力を入れ、更なる成長を目指してゆく計画である。

ー試薬ビジネスに関連した様々なノウハウの蓄積・保有:ライフサイエンス分野の商品、特に試薬関連は、通常の商品の輸出入とは異なった知識・ノウハウを必要とする。同社が取扱う商品の中には、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)や、毒物及び劇物取締法、麻薬及び向精神薬取締法などの諸法令、行政指導に対応する必要があるものが多い。また、これらの法律は各国まちまちであり、国による違いに関しての知識・情報も重要である。また、試薬の中には動物由来のものもあり、その際には動物検疫の対象となる。更に、試薬にはタンパク質や核酸・細胞など生物由来のものもあり、その際には国際間の搬送手続きにおいてドライアイスを同梱する等、適切な温度管理も要求される。このような試薬に特定の様々なノウハウ・知見が同社の特徴・強みの一つとなっている。

リスク・ファクター

一方で、以下の諸点がリスク要因と考えられ、注意が必要だ。

ー仕入れ先のM&A等によるリスク:同社の仕入れ先600社のうち400社が海外であり、北米を中心としたサプライヤである。試薬を製造・提供する企業は、それ自体がバイオベンチャーであり、その時々の状況に応じて、株主は事業を売却したりすることがある。その結果、企業の所有者が変わることにより、同社はその商権を喪失する可能性がある。また、海外のサプライヤが独自に国内の販売網を築こうとしたり、競合の商社に乗換えるような事態も生じうる。当然ながら、同社は商品の安定的な確保のために、様々な信頼関係の構築・維持を行っているが、投資家はこの様なリスクの存在にも注意を要しよう。

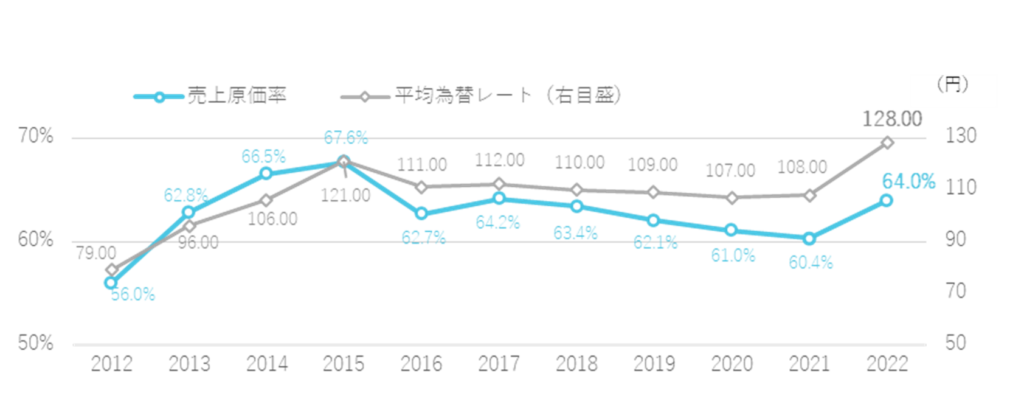

ー為替リスク:同社グループの商品の多くは、外貨で決済される輸入品であり、為替変動によって売上原価が上下する。同社では、社内方針に基づいて、実需の一定の範囲内で為替予約を実施しているが、2022年半ば以降のような急激な円安局面では、売上原価が急上昇し、業績に大きな影響を及ぼすこととなる。(下図参照)

ー競合リスク:ライフサイエンス研究関連商品の国内市場においては、業界内の競争も厳しい。仕入れ先のリスクにも記したように、ライフサイエンス分野の最先端の情報を収集し、クライアントが将来必要とするような研究用試薬を探索・発掘していくことが、この業界で勝ち残っていく際に必須である。そのために、マーケティング力の強化、タイムリーな新商品の導入等による差別化が必要である。

ー法規制リスク:特徴・強みの項でも記したように、同社の取扱う商品の中には、様々な法規制への対応が必要とされる商品がある。同社では、その重要性を認識し、常に慎重に対応しているが、事故等により法規制に違反する事象が発生する可能性がある。また、これらの法規制が改正されることになると、新たな対応が必要となる。

円ドル為替レートと売上原価率の推移

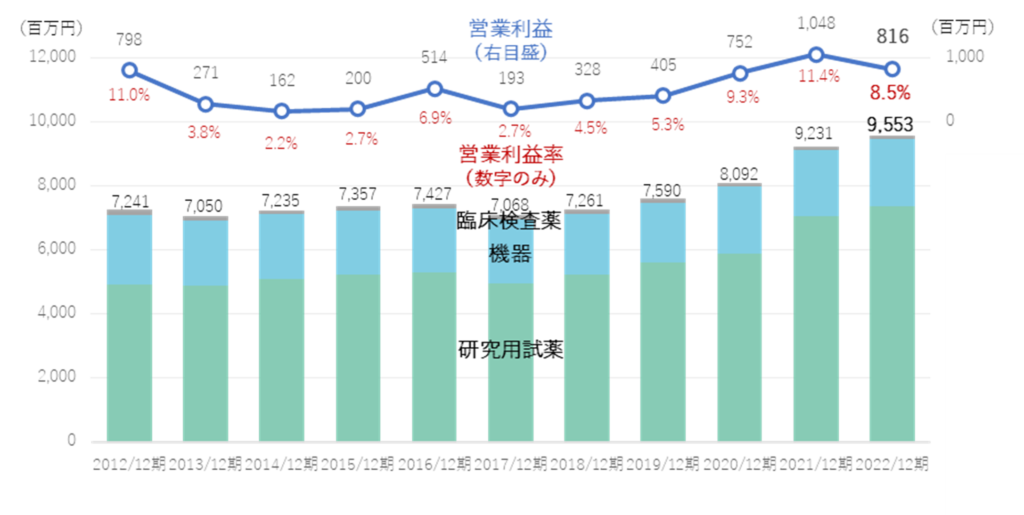

売上高/営業利益の推移

収益動向

同社の収益動向は上図を参照。2019/12期までは 70億円台の売上高で推移してきたが、2020/12期に 80億円、2021/12期、2022/12期は90億円を超える売上高を達成した。2020年春より、新型コロナウイルス感染症(以下、感染症)の影響で、他産業の企業では売上を大きく減少させる企業が多かったが、同社では影響は限られていたようだ。その要因としては、1)元々、試薬のような研究施設で使われる商品は長期的な一定の需要があり、感染症による営業活動の制限等の影響を受けづらい、2)感染症の拡大に関連して、研究用の消耗品等の需要が高まり、これらの売上が好調に推移した、3)研究者に代わって試験を行い結果を渡す受託サービスが好調に推移したこと、などが挙げられる。なお、2020年当初は、中国を中心に仕入れ先からの入荷の停滞が生じ、また研究用の消耗品等については一部の商品について一時的に世界的にも品薄状態に陥ったが、その後は回復している。

2022/12期までの10年間の売上高のCAGRは2.8%。研究用試薬が堅調に伸長し、CAGR=4.1%で成長した。また、営業利益を見てみると、2021/12期までは円高基調が続いたこともあり、2019/12期以降は 5%超の営業利益率を計上している。2022/12期は、前頁の図にも示したように、2022年半ばからの急激な円安により営業利益率も低下することとなった。

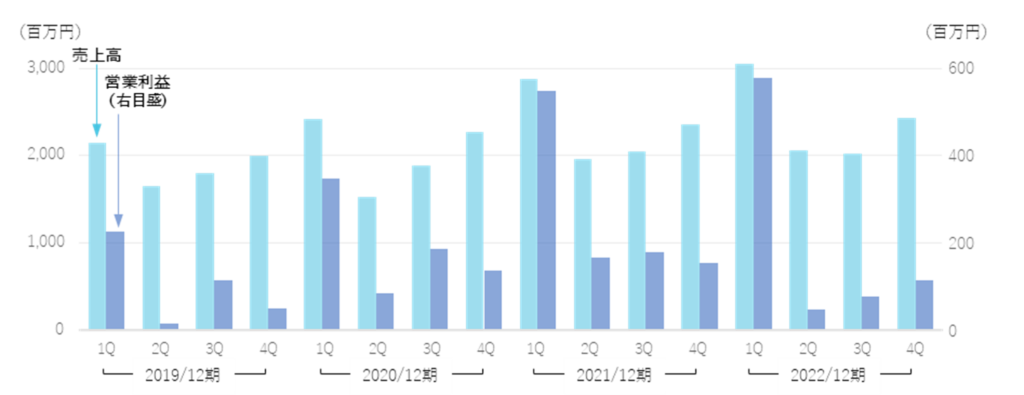

同社の収益動向を四半期ベースで見てみると、1Qの売上高、利益が突出する特徴がある。同社の決算期は12月末であるが、周知の通り大学を始めとした公的研究機関、あるいは民間企業でも3月末の年度決算を採用している企業が多いため、1〜3月期の年度末に同社の売上高構成比が高くなる特徴がある。売上高で見てみると、1Qの構成比は3割程度、また、営業利益では50%前後となっている。2022/12期は、下半期に円安となったこともあり、1Qの営業利益の構成比は71%となった。

売上高/営業利益の推移(四半期)

決算動向

1)2022/12期決算実績〜3.5%増収、営業利益は 22.2%の減益に

同社の2022/12期決算実績は、売上高 3.5%増、9,553百万円、営業利益 22.2%減少、816百万円、親会社株主に帰属する当期純利益は 29.8%減の 517百万円となった。減益の主要因は、為替が円安に振れたことによる。

商品分類別売上高は、研究用試薬 7,365百万円、 4.7%増、機器 2,086百万円、0.5%増、臨床検査薬 101百万円、15.9%減。国内試薬販売の他、海外販売が好調に推移した。

PLを見てみると、円安により売上高原価率が60.4%から64.0%へ、3.6ポイント上昇。通期の為替レートは、前期の108円から128円へと大きく円安となった。ただし、円安のマイナスの影響の一方で、海外販売が好調となり、想定より減益幅は低く収まったもようだ。

営業利益の増減分析を見てみると、2021/12期実績 1,048百万円に対し、売上高の増加による効果が 215百万円プラスとなったものの、為替の影響が 404百万円のマイナス、さらに人件費の増加が 24百万円のマイナス、その他、19百万円マイナスとなり、2022/12期の実績 816百万円となった。

BSにおいては、2022年12月末の資産合計は 10,313百万円、前期比 240百万円の増加。流動資産が 174百万円減少した(有価証券が 300百万円減少、商品及び製品が249百万円増加した)一方で、固定資産が 415百万円増加(うち、投資有価証券が436百万円増加)したことによる。2022/12期末の自己資本比率は 78.1%と、2021/12期末の 77.3%からほとんど変化はない。

2)2023/12期業績見通し〜2.6%増収、営業利益は 26.5%減益を見込む

同社の2023/12期業績予想は、売上高 98億円、前期比 2.6%増、営業利益 6億円、26.5%減、親会社株主に帰属する当期純利益は 4.5億円、13.0%減を予想している。

減益要因は、2022/12期と同様、為替の要因で、同社では2023/12期の社内想定レートを 1ドル=140円と置いている。また、厳しい円安環境を見込んで、輸入でない自社製造の製品、受託サービスの積極展開、輸出の拡大にも力を入れ、円安による減益要因を克服することを計画している。為替の動向に関して確実なことはいえないが、同社の社内レートである140円は慎重な見通しといえ、実際の為替動向によっては利益面で上振れする可能性も考えられる。

損益計算書(含、商品別売上高)

| 決算期 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 2022/12 | 2023/12 (予想) |

CAGR 2022/2017 |

| 売上高 | 7,068 | 7,261 | 7,590 | 8,092 | 9,231 | 9,553 | 9,800 | 6.2% |

| 前期比 | -4.8% | 2.7% | 4.5% | 6.6% | 14.1% | 3.5% | 2.6% | |

| 研究用試薬 | 4,947 | 5,216 | 5,613 | 5,872 | 7,035 | 7,365 | 8.3% | |

| 機器 | 1,981 | 1,903 | 1,836 | 2,099 | 2,075 | 2,086 | 1.0% | |

| 臨床検査薬 | 139 | 141 | 140 | 119 | 120 | 101 | -6.2% | |

| 売上原価 | 4,535 | 4,602 | 4,710 | 4,940 | 5,572 | 6,112 | 6.2% | |

| 売上原価率 | 64.2% | 63.4% | 62.1% | 61.0% | 60.4% | 64.0% | ||

| 売上総利益 | 2,532 | 2,659 | 2,879 | 3,152 | 3,658 | 3,440 | 6.3% | |

| 販売費及び一般管理費 | 2,339 | 2,330 | 2,474 | 2,399 | 2,609 | 2,624 | 2.3% | |

| 営業利益 | 193 | 328 | 405 | 752 | 1,048 | 816 | 600 | 33.4% |

| 前期比 | -62.5% | 69.9% | 23.5% | 85.7% | 39.4% | -22.1% | -26.5% | |

| 営業利益率 | 2.7% | 4.5% | 5.3% | 9.3% | 11.4% | 8.5% | 6.1% | |

| 経常利益 | 397 | 403 | 470 | 817 | 1,099 | 790 | 660 | 14.8% |

| 税引前当期純利益 | 400 | 403 | 388 | 1,008 | 1,099 | 790 | 14.6% | |

| 親会社株主に帰属する当期純利益 | 237 | 260 | 237 | 674 | 737 | 517 | 450 | 16.9% |

| 前期比 | -6.7% | 9.7% | -8.8% | 184.4% | 9.3% | -29.9% | -13.0% | |

| 同利益率 | 3.4% | 3.6% | 3.1% | 8.3% | 8.0% | 5.4% | 4.6% |

(単位:百万円)

出所:同社資料より Omega Investment 作成

収益動向

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2018/12 | 7,261 | 2.7 | 328 | 70.1 | 403 | 1.6 | 260 | 9.4 | 43.93 | 14.00 |

| 2019/12 | 7,590 | 4.5 | 405 | 23.5 | 470 | 16.5 | 237 | -8.6 | 40.14 | 14.00 |

| 2020/12 | 8,092 | 6.6 | 752 | 85.6 | 817 | 73.7 | 674 | 183.2 | 113.70 | 34.00 |

| 2021/12 | 9,231 | 14.1 | 1,048 | 39.4 | 1,099 | 34.5 | 737 | 9.4 | 126.94 | 36.00 |

| 2022/12 | 9,553 | 3.5 | 816 | -22.2 | 790 | -28.1 | 517 | -29.8 | 89.13 | 36.00 |

| 2023/12(会予) | 9,800 | 2.6 | 600 | -26.5 | 660 | -16.5 | 450 | 13.0 | 77.41 | 30.00 |

成長戦略

1)新3ヵ年計画(2023–2025年):「生命科学の進歩に資する」をグループの目的に

同社は、2022/12期決算発表に併せて、新3ヵ年計画(2023–2025年)を公表した。

先ず、2022/12期を最終年度とする、前3ヵ年計画を総括。同3ヵ年計画では、1)新たな事業基盤の創出、2)商社機能の強化、製造機能の強化、3)企業価値の向上、を掲げたが、感染症拡大の3年間と重なったことにより、当初計画した作業の多くが実行出来なかったとしている。一方で、リモートワークの導入を始めとした業務の効率化が一気に進んだ面もあり、今後の収益基盤の強化にも資することになったといえよう。また、そのような環境下でも、売上高は2019/12期と比較して 25.8%増加、営業利益も 2022/12期は急速に進んだ円安による利益下押し要因がある中 48.1%増加していることは、評価に値しよう。

具体的な実績としては、1)新たな事業基盤の創出において、メスキュージェナシス社からVHH抗体スクリーニング技術を移転、2023年中のサービス開始を目指している。また、2–1)商社機能の強化については、顧客情報管理システム(CRM)の統合を実現、CRM情報を活用した効果的な営業活動等が進んだ。同社の今後の成長戦略の重要な課題である、2–2)製造機能の強化に関しては、エピトープ解析システムのソフトウエア資産を譲受し、改良開発中。また、大阪公立大学との共同で行ってきた新型コロナウイルスへの感染制御物質に関する共同研究の成果を論文発表した。その他にも、カタログ品のラインアップの強化も進んでいる。

3)の企業価値の向上においては、働き方改革、人事制度・人材育成等が進展。また、ガバナンス強化の一環として、監査等委員会設置会社に移行した。更に、株主還元を考慮した自己株式の取得も実施している。

このように、感染症下とはいえ、前3ヵ年計画は一定の成果をあげたといっていいだろう。

2023年を起点とする新3ヵ年計画では、グループとしての目的「生命科学の進歩に資する」を掲げ、更にグループ理念、グループ方針を定めている。具体的な長期戦略として、1)新たな成長の柱となる製品・サービスの創出、2)ライフサイエンスを軸に、研究用以外の市場への進出、3)グループ会社間のシナジー強化、4)輸出事業を含む海外展開拡大、5)安定した持続的成長の実現、を実行していく考えである。

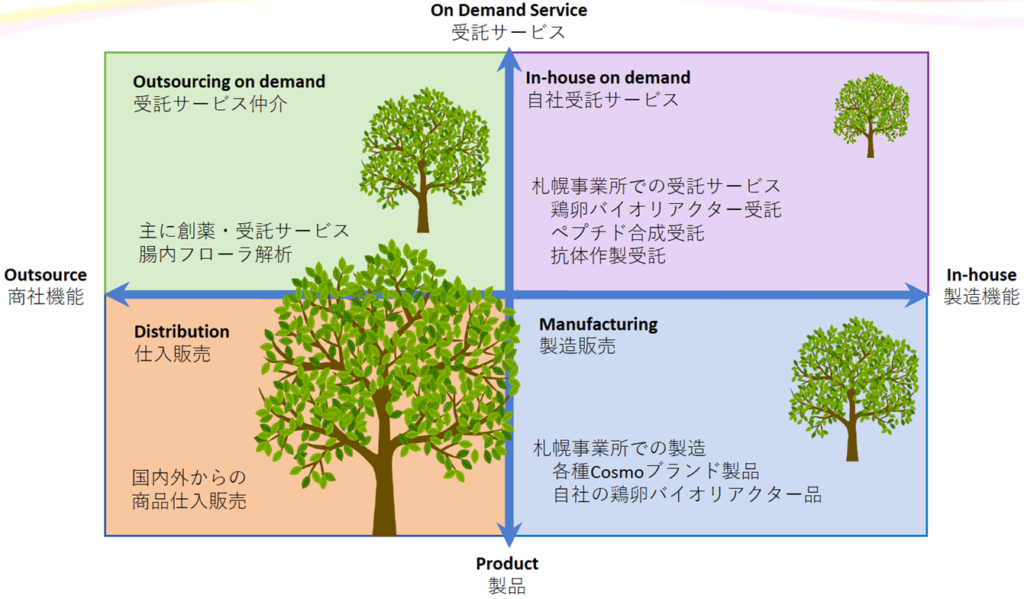

同社の事業マトリックスは次頁の図を参照。左下のプロダクトを中心とした商社機能が、これまでの同社の主要業務であり、既に大樹となっている。商社機能は安定的なビジネスとなっているが、いわゆるマージンビジネスであり、ライフサイエンスというハイテク商品であるためコモディティより高いとはいえ利益率は限られている。また、2022/12期のように為替変動の影響を受け易い。

一方、右側の製造機能に関連するビジネスは、製品の開発や独自の受託サービスが軌道に乗るまでは投資が先行することとなるが、損益分岐点を越えてくると、今後大きな樹に育っていくだろう。同社では、2016年12月に研究用ペプチド合成、及び抗体受託製造サービスに本格参入。ペプチドはアミノ酸が2〜50残基程度結合した分子で、研究者の要望にあった配列のペプチドをカスタム合成する他、このペプチドを材料(抗原)とした、抗体作製の受託サービスを合わせて展開している。

コスモ・バイオの事業マトリックス

鶏卵バイオリアクター事業は、ゲノム編集によりニワトリを改変し、たまごの卵白部分に有用タンパク質を大量に含んだたまごを産ませる技術で、目的とするタンパク質を、安価かつ大量に製造することが可能となる。同社は、鶏卵バイオリアクター品の受託サービスを行うとともに、製造・販売も実施している。

カスタムペプチド合成は、原料としての提供等、研究用から一歩踏み出した製造・サービスであり、また、鶏卵バイオリアクター事業は、研究用試薬ではなく、原料供給を主な目的とした製造販売である。同社では、今後、研究用試薬だけでなく、原料としての製造など、ライフサイエンスをより広くサポートすることを目指し、新たな技術導入を進めてゆく考えである。

株価動向

同社株価は、直近1年程、1,000円前後のボックス圏が続いてきた。また、2021年以降、出来高が少ないのも懸念事項である。同社の主要マーケットである試薬市場は高い成長は難しいが、安定的な成長が期待できる。また同社の財務基盤は堅固で、投資家にとっては安心感がある。一方で、今の試薬市場だけでは、今後の成長ドライバが見通しづらいともいえる。同社株価が市場で十分評価されていないのは、このような事由が考えられる。

同社では、新3ヵ年計画において、前章の最後に見てきたように、商社機能→製造機能を強化することにより、新たな成長の柱となる製品・サービスの創出を図る狙いである。また、研究用以外の市場への進出も目論むとともに、海外市場の一層の開拓も同社の重要なミッションの一つである。これら新分野において、結果を出すのにはもう少し時間が掛かるものと思われるが、新事業での収益が伸び、同社の収益構造がより強固なものとなってくれば、株価の新たな評価も進むだろう。

株価推移(直近5年間)

対TOPIX指数チャート(直近3年間)

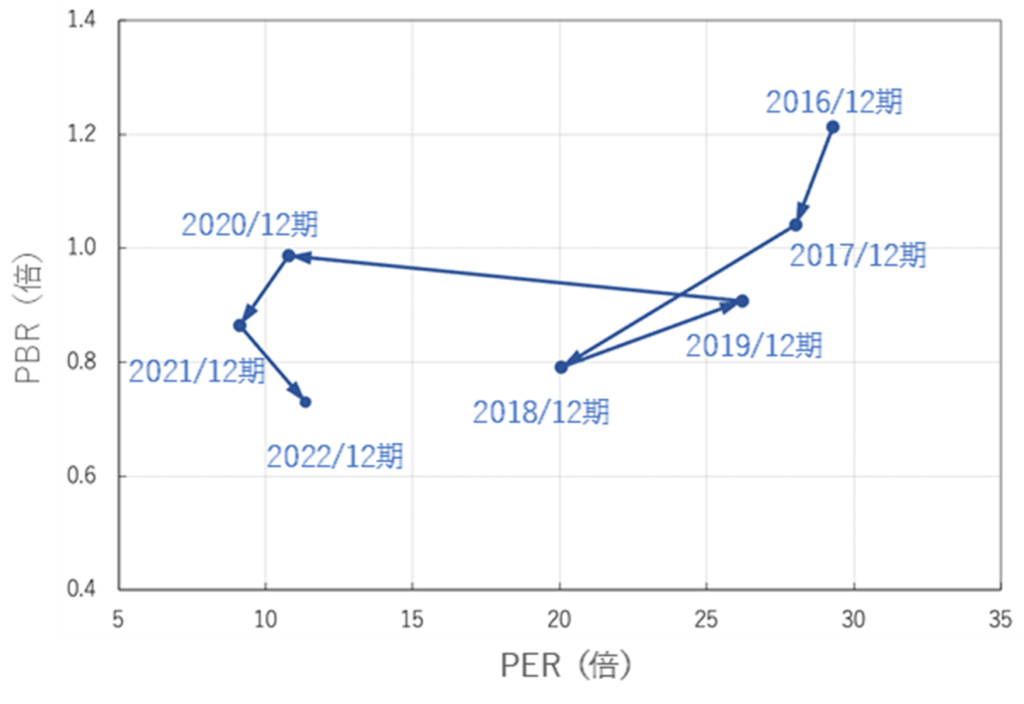

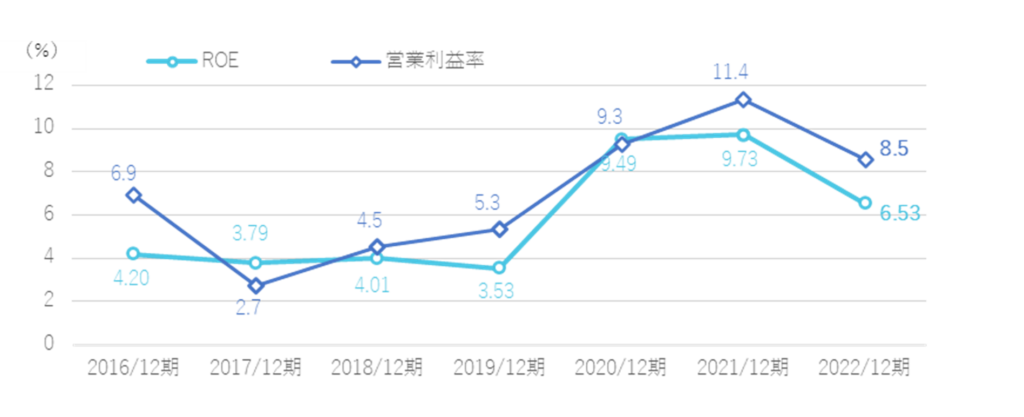

また、ヴァリュエーションの指標からの考察は、下図を参照。直近では、PER、PBRとも、過去5年間の平均を大きく下回っている。また、過去数年間のトレンドを見ても、割安のレベルにあるといえる。一方、同社のROE、営業利益率とも改善傾向が続いており、2020/12期、2021/12期は10%前後となっている。同社の業態を考慮に入れると、十分高い収益力を示しているといえよう。

ヒストリカルPER、PBRの推移(過去5年間)

PER、PBRトレンド

ROE、営業利益率の推移

財務データ

2012/12 |

2013/12 |

2014/12 |

2015/12 |

2016/12 |

2017/12 |

2018/12 |

2019/12 |

2020/12 |

2021/12 |

2022/12 |

|

[損益計算書] |

|||||||||||

売上高 |

7,241 |

7,050 |

7,235 |

7,357 |

7,427 |

7,068 |

7,261 |

7,590 |

8,092 |

9,231 |

9,553 |

前期比 |

0.7% |

-2.6% |

2.6% |

1.7% |

1.0% |

-4.8% |

2.7% |

4.5% |

6.6% |

14.1% |

3.5% |

売上原価 |

4,057 |

4,429 |

4,811 |

4,976 |

4,655 |

4,535 |

4,602 |

4,710 |

4,940 |

5,572 |

6,112 |

売上総利益 |

3,184 |

2,620 |

2,424 |

2,380 |

2,772 |

2,532 |

2,659 |

2,879 |

3,152 |

3,658 |

3,440 |

販売費及び一般管理費 |

2,386 |

2,349 |

2,261 |

2,180 |

2,257 |

2,339 |

2,330 |

2,474 |

2,399 |

2,609 |

2,624 |

営業利益 |

798 |

271 |

162 |

200 |

514 |

193 |

328 |

405 |

752 |

1,048 |

816 |

前期比 |

-10.4% |

-66.0% |

-40.2% |

23.5% |

157.0% |

-62.5% |

69.9% |

23.5% |

85.7% |

39.4% |

-22.1% |

営業利益率 |

11.0% |

3.8% |

2.2% |

2.7% |

6.9% |

2.7% |

4.5% |

5.3% |

9.3% |

11.4% |

8.5% |

営業外収益 |

46 |

177 |

128 |

175 |

21 |

208 |

89 |

72 |

71 |

71 |

57 |

営業外費用 |

43 |

3 |

5 |

2 |

51 |

3 |

13 |

7 |

6 |

20 |

83 |

経常利益 |

801 |

444 |

285 |

373 |

483 |

397 |

403 |

470 |

817 |

1,099 |

790 |

特別利益 |

3 |

9 |

46 |

34 |

55 |

8 |

|

|

190 |

|

|

特別損失 |

30 |

2 |

1 |

0 |

82 |

5 |

|

81 |

|

|

|

税引前当期純利益 |

774 |

451 |

330 |

407 |

456 |

400 |

403 |

388 |

1,008 |

1,099 |

790 |

法人税等合計 |

336 |

137 |

131 |

158 |

180 |

148 |

126 |

142 |

307 |

331 |

238 |

親会社株主に帰属する当期純利益 |

411 |

313 |

201 |

230 |

254 |

237 |

260 |

237 |

674 |

737 |

517 |

前期比 |

-10.3% |

-23.8% |

-35.8% |

14.4% |

10.4% |

-6.7% |

9.7% |

-8.8% |

184.4% |

9.3% |

-29.9% |

当期純利益率 |

5.7% |

4.4% |

2.8% |

3.1% |

3.4% |

3.4% |

3.6% |

3.1% |

8.3% |

8.0% |

5.4% |

[貸借対照表] |

|||||||||||

流動資産 |

5,413 |

5,527 |

5,234 |

5,266 |

5,495 |

5,143 |

5,668 |

5,927 |

6,756 |

7,310 |

7,136 |

現金同等物及び短期性有価証券 |

2,143 |

2,036 |

1,482 |

1,498 |

1,948 |

1,483 |

2,268 |

2,516 |

3,259 |

3,555 |

3,036 |

固定資産 |

1,541 |

2,750 |

2,927 |

2,523 |

2,438 |

2,982 |

2,832 |

2,962 |

2,883 |

2,761 |

3,176 |

有形固定資産 |

178 |

185 |

213 |

227 |

319 |

690 |

636 |

695 |

636 |

599 |

577 |

投資その他の資産 |

1,201 |

2,456 |

2,613 |

2,071 |

1,842 |

2,041 |

1,943 |

2,068 |

2,081 |

1,979 |

2,428 |

資産合計 |

6,955 |

8,277 |

8,161 |

7,790 |

7,934 |

8,126 |

8,501 |

8,890 |

9,640 |

10,072 |

10,313 |

流動負債 |

916 |

818 |

1,130 |

1,017 |

916 |

799 |

945 |

987 |

1,226 |

1,093 |

1,038 |

短期借入金 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

固定負債 |

317 |

660 |

497 |

394 |

436 |

488 |

502 |

581 |

552 |

658 |

656 |

負債合計 |

1,234 |

1,479 |

1,628 |

1,412 |

1,352 |

1,288 |

1,448 |

1,568 |

1,779 |

1,752 |

1,695 |

純資産合計 |

5,720 |

6,797 |

6,532 |

6,378 |

6,581 |

6,838 |

7,053 |

7,321 |

7,861 |

8,319 |

8,617 |

株主資本合計 |

5,230 |

6,311 |

6,050 |

5,951 |

6,135 |

6,381 |

6,581 |

6,843 |

7,358 |

7,787 |

8,052 |

資本金 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

資本剰余金 |

1,221 |

1,221 |

1,221 |

1,251 |

1,251 |

1,251 |

1,251 |

1,251 |

1,251 |

1,258 |

1,260 |

利益剰余金 |

3,119 |

3,314 |

3,397 |

3,521 |

3,680 |

3,812 |

4,026 |

4,181 |

4,761 |

5,274 |

5,560 |

自己株式 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-239 |

-216 |

評価・為替差額 |

37 |

924 |

579 |

327 |

352 |

466 |

451 |

558 |

494 |

574 |

530 |

負債純資産合計 |

6,955 |

8,277 |

8,161 |

7,790 |

7,934 |

8,126 |

8,501 |

8,890 |

9,640 |

10,072 |

10,313 |

(株主資本比率) |

75.2% |

76.2% |

74.1% |

76.4% |

77.3% |

78.5% |

77.4% |

77.0% |

76.3% |

77.3% |

78.1% |

[キャッシュ・フロー計算書] |

|||||||||||

営業活動によるキャッシュ・フロー |

347 |

126 |

297 |

129 |

573 |

89 |

908 |

549 |

803 |

648 |

284 |

投資活動によるキャッシュ・フロー |

-167 |

-99 |

-227 |

-263 |

99 |

-235 |

-185 |

-115 |

42 |

-145 |

-291 |

財務活動によるキャッシュ・フロー |

-126 |

-126 |

-122 |

-151 |

-107 |

-109 |

-85 |

-85 |

-97 |

-420 |

-236 |

現金及び現金同等物の増減額 |

61 |

-97 |

-52 |

-285 |

549 |

-264 |

684 |

348 |

743 |

95 |

-218 |

現金及び現金同等物の期首残高 |

1,471 |

1,532 |

1,435 |

1,383 |

1,098 |

1,648 |

1,383 |

2,068 |

2,416 |

3,159 |

3,255 |

現金及び現金同等物の期末残高 |

1,532 |

1,435 |

1,383 |

1,098 |

1,648 |

1,383 |

2,068 |

2,416 |

3,159 |

3,255 |

3,036 |

フリーキャッシュフロー |

180 |

27 |

70 |

-134 |

672 |

-146 |

723 |

434 |

845 |

503 |

-7 |

会社概要

企業概要

商品分類別売上高

コスモ・バイオ株式会社

【本社】

東京都東京都江東区東陽2-2-20

東陽駅前ビル 9階

【札幌事業所】

北海道小樽市銭函3-513-2

【新砂物流センター】

東京都江東区新砂-12-39

日本通運(株)新砂3号倉庫B棟3階

従業員数:146人(連結ベース)

沿革

| 年 月 | 事 項 |

|---|---|

| 1983年 8月 | バイオの基礎研究試薬販売事業を目的として、東京都港区に丸善石油株式会社(現、コスモ石油株式会社)の子会社として丸善石油バイオケミカル株式会社を設立 |

| 1986年 4月 | コスモ・バイオ株式会社に社名変更、バイオ研究用機器販売を開始 |

| 1986年12月 | 医薬品販売業の認可取得 |

| 1998年 4月 | 仕入先の探索を目的として100%子会社のシービー開発株式会社を設立 |

| 2000年 9月 | MBO(マネージメント・バイ・アウト)によりコスモ石油株式会社から独立 シービー開発株式会社を株式譲渡により非子会社化 |

| 2000年12月 | シービー開発株式会社を吸収合併 |

| 2004年 8月 | 仕入先探索と輸出促進を目的として100%子会社COSMO BIO USA,INC.を米国カリフォルニア州サンディエゴに設立 |

| 2005年 9月 | ジャスダック証券取引所へ上場 |

| 2006年12月 | 初代培養細胞(プライマリーセル)の研究開発から製造・販売および同社細胞を用いた受託解析を行う株式会社プライマリーセルの80%の株式を取得、子会社化 |

| 2007年11月 | バイオ研究用の消耗品、機器類の輸入販売事業を行うビーエム機器株式会社の発行済株式の30%を取得、持分法適用の関連会社化 |

| 2008年 7月 | 連結子会社である株式会社プライマリーセルを100%子会社化 |

| 2010年 3月 | ビーエム機器株式会社の発行済株式を約33%追加取得し、合計約63%の株式保有の連結子会社化 |

| 2013年 1月 | 配送センターを移転し、新砂物流センターにて業務開始 |

| 2013年 7月 | 株式会社プライマリーセルを吸収合併 |

| 2013年 7月 | 東京証券取引所と大阪証券取引所の統合に伴い、東京証券取引所JASDAQ(スタンダード)に上場 |

| 2016年11月 | Proteintech Group, Inc.との共同出資により、株式会社プロテインテック・ジャパンを設立 |

| 2017年10月 | 札幌事業施設を移転集約し、札幌事業所を開設 |

| 2018年 1月 | COSMO BIO USA, INC. を連結子会社化 |

| 2022年 3月 | 監査等委員会設置会社へ移行 |

| 2022年 4月 | 東京証券取引所の再編に伴い、東証スタンダードに上場 |

マネージメント

代表取締役社長:櫻井 治久

1990年 2月 丸善石油化学(株)入社

1990年 9月 丸善石油化学(株)バイオ研究室室長

2000年 10月 同社入社

2006年 3月 同社取締役製品情報部長

2011年 3月 COSMO BIO USA, INC. 代表取締役社長

2012年 3月 同社常務取締役製品情報部長兼販売支援部長

2014年 3月 同社専務取締役技術サービス部長

2016年 3月 同社代表取締役社長(現任)

2016年 11月 (株)プロテインテック・ジャパン代表取締役

2017年 3月 ビーエム機器(株)代表取締役社長

2022年 3月 COSMO BIO USA, INC. 取締役会長 (現任)

専務取締役:柴山 法彦

1994年 4月 丸善石油化学(株)入社

2000年 10月 同社入社

2012年 4月 同社情報システム部長

2014年 3月 ビーエム機器(株)取締役

2016年 11月 同社総務部長兼情報システム部長

2017年 3月 同社取締役総務部長兼情報システム部長

2020年 3月 同社常務取締役総務部長兼情報システム部長 ビーエム機器(株)取締役総務部長

2022年 3月 ビーエム機器(株)代表取締役社長(現任)

2022年 4月 同社常務取締役総務部長

2023年 3月 同社専務取締役総務部長(現任)

常務取締役:栃木 淳子

1998年 4月 同社入社

2013年 4月 同社製品情報部長

2017年 3月 同社取締役製品情報部長

2017年 4月 同社取締役企画部長

2021年 3月 ビーエム機器(株)取締役(現任)

2022年 3月 COSMO BIO USA, INC. 代表取締役社長

(株)プロティンテック・ジャパン代表取締役 (現任)

2023年 3月 同社常務取締役企画部長(現任)

取締役:林 政徳

1994年 4月 協和発酵工業(株)入社

2012年 5月 同社入社

2019年 4月 同社財務部長

2022年 3月 ビーエム機器(株)財務部長(現任)

2023年 3月 同社取締役財務部長(現任)

取締役常勤監査等委員:佐藤 和寿

1987年 4月 住友不動産販売(株)入社

1993年 1月 コスモ石油(株)入社

2011年 6月 コスモ石油(株)札幌支店支店長

2014年 6月 コスモ石油(株)高松支店支店長

2015年 10月 コスモ石油マーケティング(株)高松支店支店長

2017年 6月 丸善石油化学(株)取締役執行役員総務部長

2020年 3月 同社社外監査役 ビーエム機器(株)監査役(現任)

2022年 3月 同社取締役常勤監査等委員(現任)

取締役監査等委員:佐々木 治雄

1974年 11月 監査法人中央会計事務所入所

1990年 2月 佐々木会計事務所設立 所長(現任)

2000年 12月 同社社外監査役

2022年 3月 同社取締役監査等委員(現任)

取締役監査等委員:深見 克俊

1973年 4月 東京中小企業投資育成(株)入社

2004年 6月 東京中小企業投資育成(株)取締役

2007年 6月 東京中小企業投資育成(株)常務取締役

2013年 6月 東京中小企業投資育成(株)監査役(現任)

2014年 3月 同社社外監査役

2022年 3月 同社取締役監査等委員(現任)

取締役監査等委員:島村 和也

1995年 10月 監査法人トーマツ(現 有限責任監査法人 トーマツ)入所

1998年 4月 公認会計士登録

2004年 10月 弁護士登録 阿部・井窪・片山法律事務所入所

2008年 3月 島村法律会計事務所開設 代表(現任)

2014年 3月 同社社外取締役

2022年 3月 同社取締役監査等委員(現任)

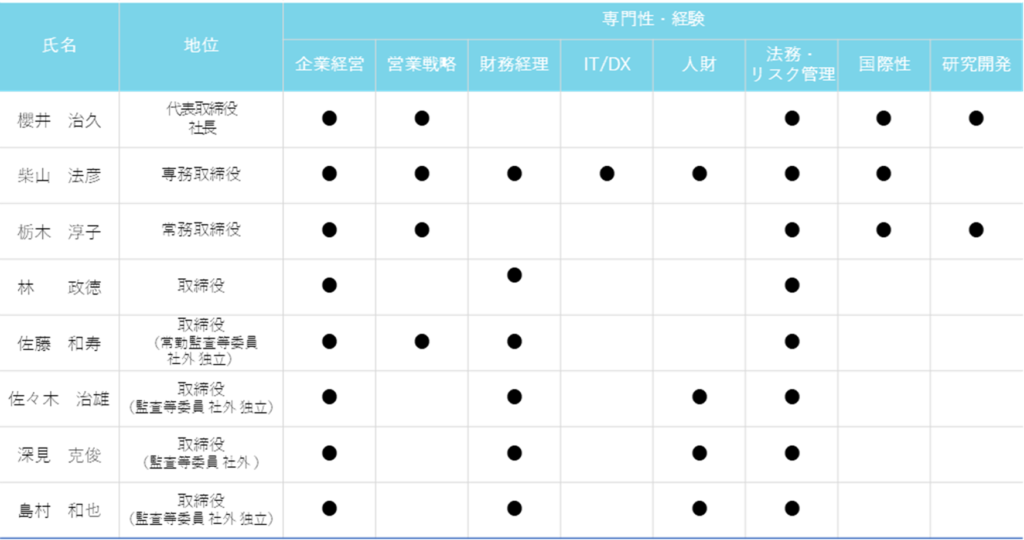

取締役のスキルマトリックス

同社は2022年3月より監査等委員会設置会社に移行。現在の取締役会の構成は、代表取締役1名、専務取締役1名、常務取締役1名、取締役5名となっている。取締役5名中、4名が監査等委員で社外取締役。現在、取締役 8名のうち全てが日本人で、女性は1名となっている。

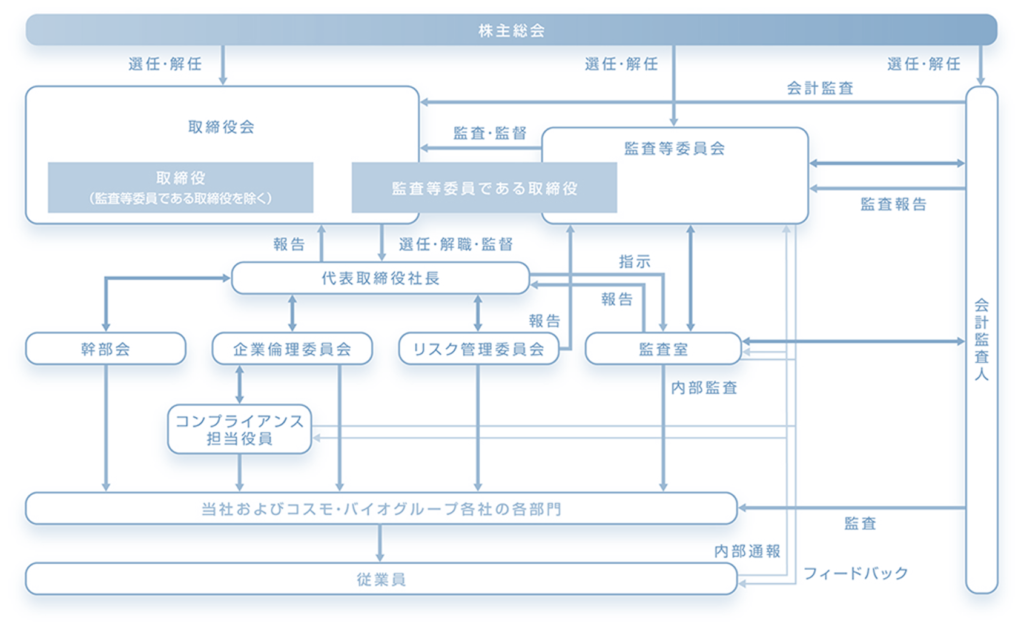

コーポレートガバナンス体制

大株主の状況

| 氏名又は名称 | 所有株式数 | 発行済株式の総数 に対する所有株式 数の割合(%) |

| 東京中小企業投資育成株式会社 | 1,152,000 | 19.83 |

| みずほ信託銀行株式会社 退職給付信託 コスモ石油口再信託受託者 株式会社日本カストディ銀行 |

576,000 | 9.92 |

| 光通信株式会社 | 382,000 | 6.58 |

| コスモ・バイオ従業員持株会 | 122,900 | 2.12 |

| 原田 勝幸 | 121,400 | 2.09 |

| 株式会社ヤクルト本社 | 100,400 | 1.73 |

| 鈴木 由美子 | 82,300 | 1.42 |

| 船戸 俊明 | 75,400 | 1.30 |

| 松波 省一 | 74,300 | 1.28 |

| 原田 正憲 | 69,500 | 1.20 |

| 計 | 2,756,200 | 47.47 |

注)発行済株式の総数に対する所有株式数の割合(%)は、自己株式(234,676株)を除く。

出所:同社資料より Omega Investment 作成

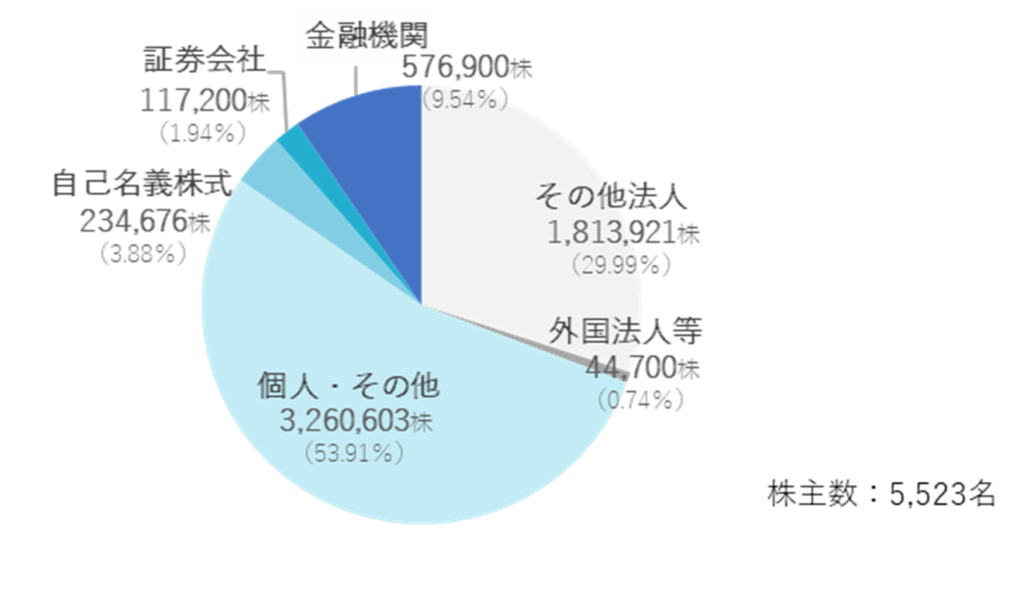

所有者別株式分布状況(2022年12月31日現在)

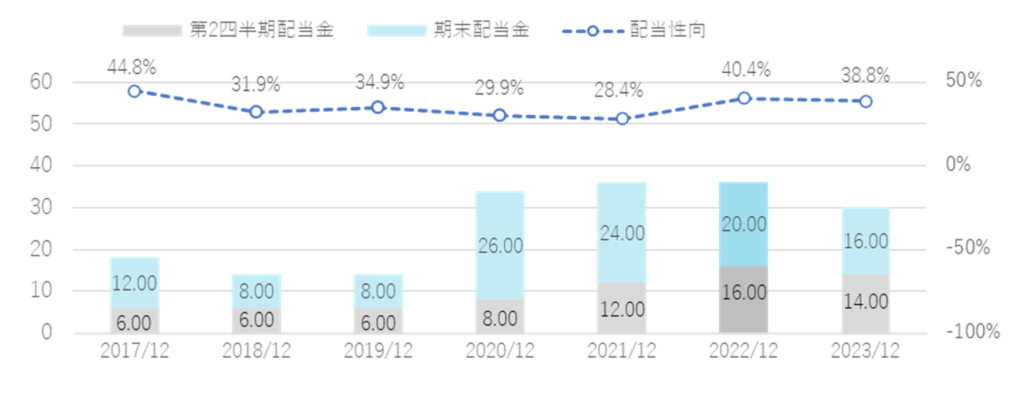

株主還元の方針

配当金の推移