2026年4月6日

Japanese

Home

Omega Investment株式会社

日本駐車場開発 (Price Discovery)

| 証券コード |

| 東証PRM:2353 |

| 時価総額 |

| 78,390 百万円 |

| 業種 |

| 不動産業 |

Profile

商業施設等の月極駐車場事業。事業は駐車場(売上構成55%、OPM24%)、スキー場(21/19)、テーマパーク(21/5)、その他(2/29)。その他事業は教育事業、医療事業、不動産事業。

Stock Hunter’s View

コロナ禍からの回復鮮明。スキー場、テーマパークの伸びに注目。

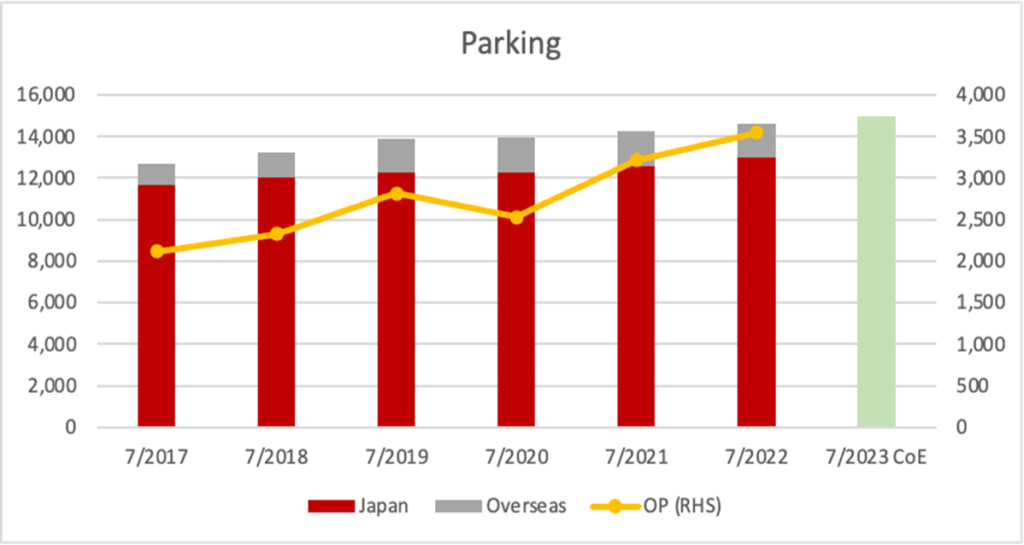

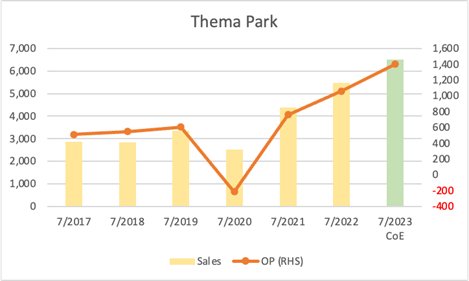

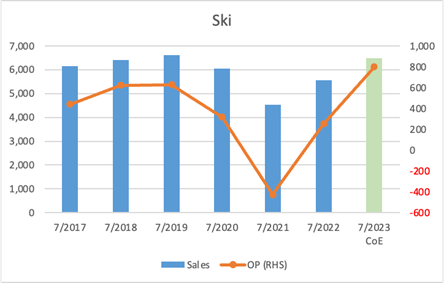

日本駐車場開発(2353・P)は駐車場事業、スキー場事業、テーマパーク事業が3本柱。2023年7月期は営業利益61億円(前期比33.1%増)を計画するが、6月9日発表の第3四半期(22年8月〜23年4月)決算で進捗率は87.5%に達している。子会社の日本スキー場開発は第4四半期が閑散期に当たるものの、第3四半期までの勢いと5月(GW)のマウンテンリゾート需要の好調ぶりから見るに、通期は上振れが期待できる状況と言っていい。

メインの駐車場事業は、DX化による既存物件の収益性改善が進んでいることに加え、検索サイトへの掲載物件数や物件情報を強化したことで、月間問い合わせ数は20年3月比で約6倍に増加した。結果、大量の月極ユーザーデータが入手可能となり、この分析結果に基づくオーナーへの複合的提案で新規契約物件が増加。さらに、マッチングのスピードとボリュームが圧倒的に向上し、成約数の増加や契約率の改善に寄与した。

また、海外駐車場事業も回復傾向にある。タイ、韓国では人流回復に伴いオフィステナントが戻り、既存物件の収益改善が進展。タイでは旅行会社と企画した観光ツアー向けに駐車場提供を開始したほか、新規契約で大型オフィスビルの駐車場運営も。

Investor’s View

ビジネスのクオリティは高い。長期保有には良いエントリータイミング。

ビジネスのクオリティは高い。長期保有には良いエントリータイミング。

駐車場、スキー場、テーマパークに新鮮味は感じない。主力の駐車場のトップライン成長は停滞気味である。2022年7月期までの売上の5年間CAGRは4%。海外駐車場は+12%だが、近年は横ばい。駐車場セグメント売上の10%超を占めるに至っているが、近年の収益は開示されていない。おそらく収益性は国内事業には叶わないだろう。

事業の魅力

成長に疑問符がつく一方で、当社の経営は優れているとの印象は強い。これは、CF創出能力、高いROE、魅力ある経済価値創出、50%以上の株主還元に集約される。株主にとっては良い会社である。株価は6倍強という高いPBRで、適切に評価されていると感じる。

事業別売上、営業利益

単位は百万円。2022年7月は会社予想(CoE)。日本/海外の内訳、および公式発表の数値に基づく駐車場の営業利益予想はないが、会社は5%の増益を予想している。Omega Investment作成。

事業別営業利益

| (百万円) | 7/2013 | 7/2014 | 7/2015 | 7/2016 | 7/2017 | 7/2018 | 7/2019 | 7/2020 | 7/2021 | 7/2022 |

| 合計 | 2,021 | 2,335 | 3,480 | 2,548 | 3,686 | 4,118 | 4,675 | 3,087 | 3,644 | 4,983 |

| 駐車場 | 2,169 | 2,359 | 2,589 | 2,393 | 2,733 | 2,912 | 3,332 | 2,947 | 3,218 | 3,546 |

| テーマパーク | – | – | – | 45 | 512 | 548 | 603 | -218 | 761 | 1,061 |

| スキー場 | 504 | 725 | 905 | 107 | 443 | 625 | 630 | 317 | -429 | 254 |

| その他 | -652 | -749 | -14 | 3 | -3 | 34 | 110 | 40 | 94 | 121 |

合計はセグメント間調整前。Omega Investment作成。

長期保有を考えたい

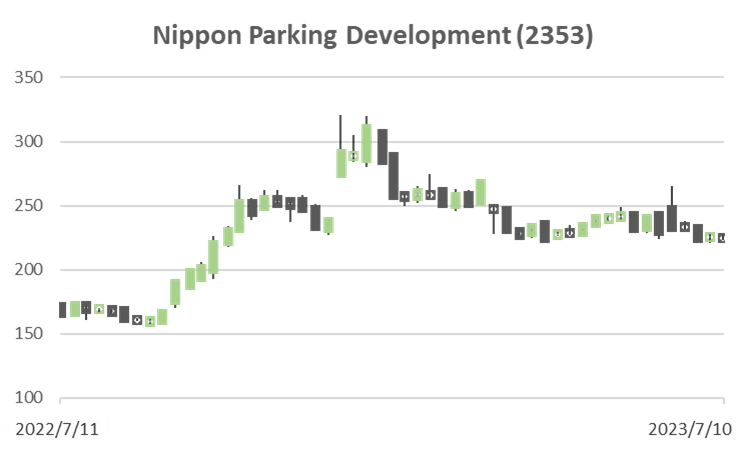

株価は昨年9月の決算から年末までに倍増した。これはコロナや悪天候で打撃を受けたスキー場、テーマパークの回復による。年初来では、行きすぎた株価上昇が調整されてきた。PERは3年間の安値に近い。そこで迎える9月8日発表予定の2023年7月期決算で、ストックハンターが指摘する堅調な実績と新年度増益予想が開示されれば、株価の上値は面白い。資本利益率、7%-8%程度のEPS安定成長、優れたCF創出能力はいずれも魅力的である。目先の利食いで株式を手放すのではなく、長期間保有したい銘柄である。

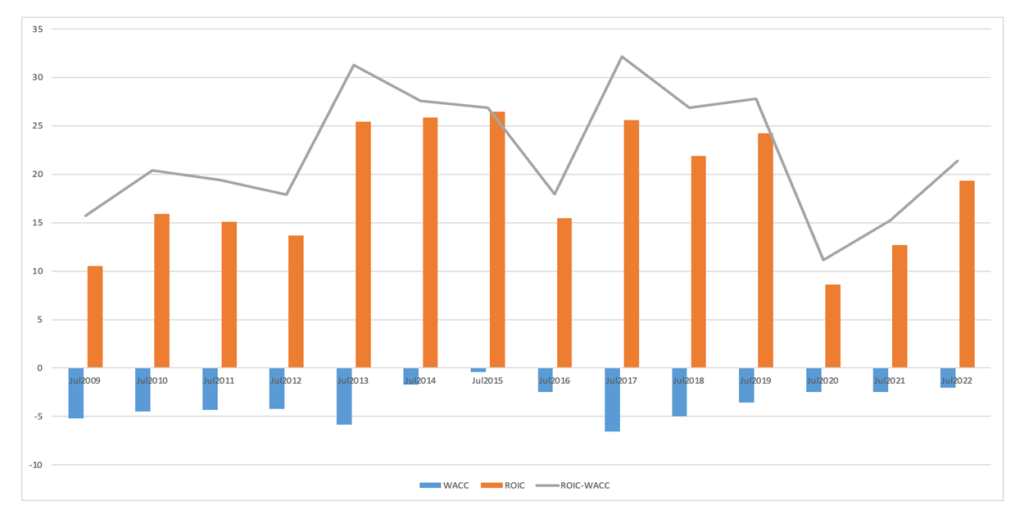

ROIC – WACC(%)

Omega Investment作成。

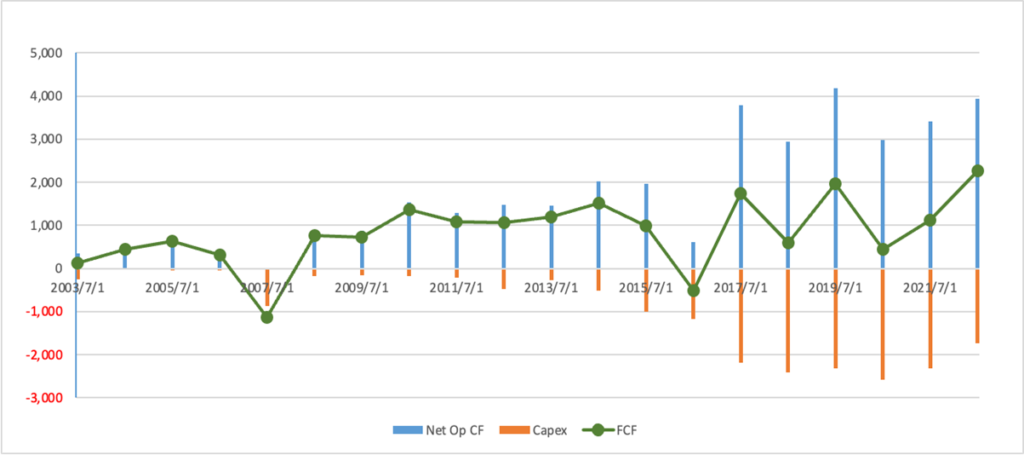

Free Cash Flow (百万円)

Omega Investment作成。