2026年7月27日

Japanese

Home

Omega Investment株式会社

オイシックス・ラ・大地 (Price Discovery)

| 証券コード |

| 東証PRM:3182 |

| 時価総額 |

| 92,712 百万円 |

| 業種 |

| 小売業 |

Profile

オイシックス・ラ・大地は、日本の約51万世帯の顧客に食品を届けるサブスクリプション型食品EC。有機野菜、特別栽培農産物、無添加加工食品、その他食品・食材のネット販売、カタログ販売を行っている。

Stock Hunter’s View

最悪期脱出、再成長へ。B2Bサブスクへの挑戦始まる。

有機野菜やミールキットの製造・宅配販売を行うオイシックス・ラ・大地。2023年3月期は昨年1月に発生した物流トラブルからの回復に取り組んでいたことや、インフレ対策の遅れなどにより収益が悪化したが、下期以降は収益構造改革が進展。シダックスのTOBも無事完了し、今期から年間を通じて業績に寄与することになる。

コロナ特需は一服も、主力のOisiX事業の実質会員数は前年度4Q末で39万4000人と、四半期ベースで過去最多の伸びを記録。今期はマーケティングを本格再開する方針であり、会員数増加を背景に業績再成長フェーズに入ることが期待される。

成長ポテンシャルは未知数ながら、給食事業などのB2Bサブスクへの挑戦も注目される。国内の給食市場はコロナ禍の打撃を受けた状態でも約4.5兆円あり、ここからは高齢者施設の増加などに伴い、復調していくと見込まれている。現在は保育園向けサービスのテストマーケティングを進めており、実際に同社のミールキットを使うことで約2割のコストカットができたとの実績もある。2025年3月期以降は病院や高齢者施設等への新たな領域への拡大も目指す。

Investor’s View

株価は若干割安。目先、株価の修正はあるだろう。

本年利益は倍増

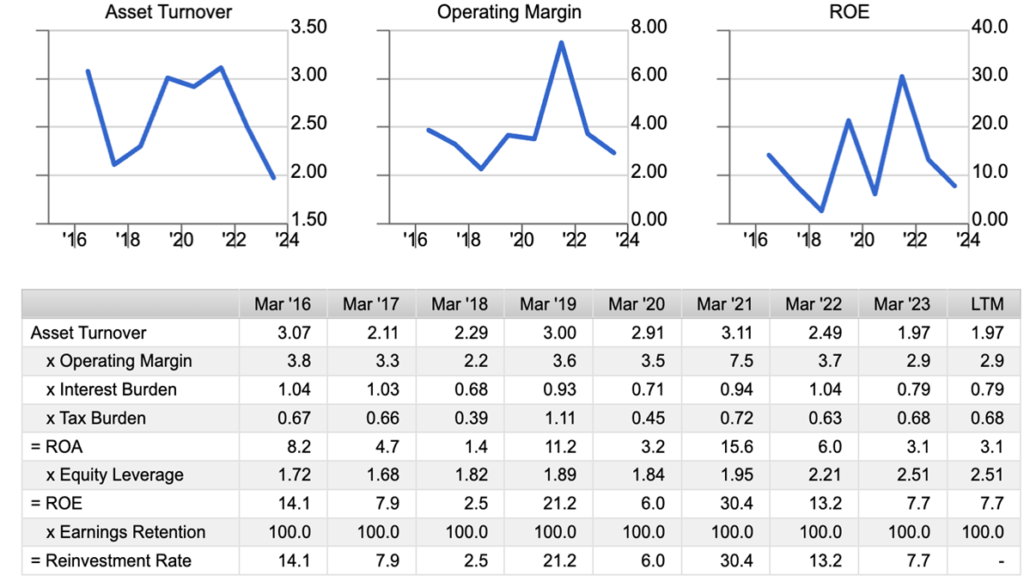

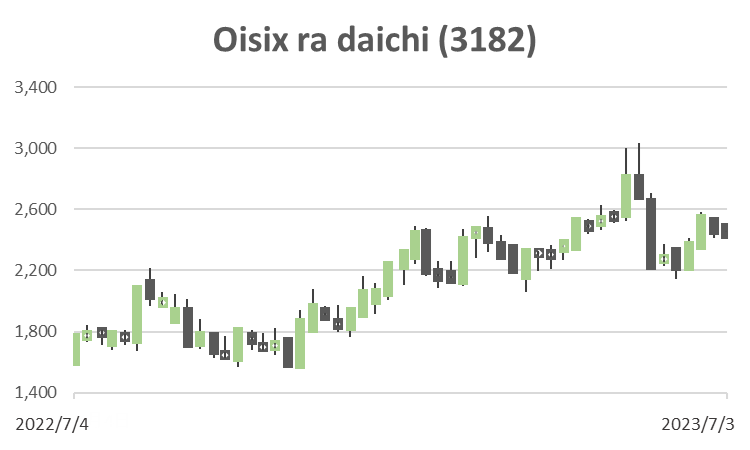

2021年3月期の当期利益は前年から6倍増となり、株価は2021年9月に5120円に達した。経営陣はこれを、COVID-19による宅配ニーズの急激な高まりによる会員数とARPUの一時的増加のためであったと説明している。翌2022年3月期に利益はほぼ半減、株価も急落。経営陣は、ARPUが正常化に向かったこと、新物流センタートラブルをその理由として掲げている。2023年3月期もさらに減益となった。しかしこの間にPR強化で会員数急伸に成功し、利益はようやく今期、回復する。経営陣の予想では、本年の当期利益は倍増である。

株価は出遅れ

12ヶ月で株価は50%上昇し、利益急回復見通しはある程度織り込まれている。しかしながら、年初来の株価パフォーマンスは+10%と、TOPIXの+22%上昇に見劣りする。その理由は、大型株、半導体・商社に先導された株式市場の中で、時価総額が1000億円に満たない当社株式に人気がなかったこと、経営陣の大幅増益予想に投資家が半信半疑であること、と考えられる。

株価は若干割安

食品フードサービスのシダックスの28.47%を85億円で取得し、2023年3月期4Qから連結持分法子会社とした。当期利益への影響は軽微である。他方、買収資金を短期借入金で賄い、2023年3月期は売上高1%の増加に対し、資産が23%増加した。レバレッジは改善したが、資産回転率は顕著に低下し、ROEの下押し要因である。大雑把な試算ではあるが、目先ROE急回復はあっても潜在レンジは12%-15%程度と予想される。3.6xのPBRにはさほど大きなアップサイドはなかろう。PERは今期予想ベースで25倍であり、割安ではない。利益のモメンタムをより楽観的に予想すべき証左が見られれば多少の拡大はあるだろう。総じて、出遅れた株価の短期的な修正はあると予想するが、株価はさほど割安とも感じられない。

Dupont model