2026年7月27日

Japanese

Home

Omega Investment株式会社

BlueMeme (Price Discovery)

| 証券コード |

| 東証GRT:4069 |

| 時価総額 |

| 7,642 百万円 |

| 業種 |

| 情報・通信 |

Profile

BlueMemeは、ローコード技術やアジャイル手法を用いた企業向けシステムの開発、コンサルティングサービス、教育事業、ソフトウェアライセンスの販売サポートを行っている。

Stock Hunter’s View

DXでローコード開発の需要増。見どころは「デジタルレイバー」「地方DX人材」。

BlueMemeはローコードとアジャイルを用いた独自のプロジェクト管理手法で、短期間、かつ少人数チームによるシステム受託開発に強み。DX需要の多様化、迅速化からローコード開発分野の伸びしろは大きく、事業の成長ポテンシャルは高い。

一方、人材育成、研究開発などへの先行投資がかさみ、前2023年3月期業績は15%営業減益、今期もほぼ横ばいの見通し。顧客の引き合いは旺盛で、さらに三井情報との提携本格化で顧客基盤の拡大も見込まれる中、採用+育成によるプロフェッショナル要員の増強が計画通り進捗するかが今後の焦点となりそうだ。

中長期視点で株価見直しの切り口は多彩。最近の生成AIブームで、足元では新たに「プロンプトエンジニアリング」の需要が急増している。これはAIやローコードツールに作りたいシステムの内容を的確に伝えるという、いわば生成AIを使いこなす職種。同社と三井情報(三井物産の子会社)は、今期中にプロンプトエンジニアリングを見据えたデジタルレイバーサービスを提供予定。DX推進の“自動化領域”での需要を狙う。

また、2026年3月末までに全国の自治体情報システムの統一・標準化を目指す日本政府は、地方のDX人材不足を解消すべく、地方公務員のリスキリング(学び直し)を促す方針。同社は非IT人材を即戦力のエンジニアに育成する独自の教育制度が強みの1つであり、近年はこのノウハウを地方自治体向けに「地域DX人材育成講座」として展開している。直近では、地域DX人材育成促進で熊本県および熊本市と立地協定を結んだ。

Investor’s View

BUY。数少ない生成AIテーマ銘柄の一つ。潤沢な現金を投資すべきステージにある。

日本株式の強相場が崩れなければ、年初来不調の小型株式にも早晩、循環的な買いが入り、大きなリターンをあげる可能性がある、とはどの投資家も考えていよう。それに先駆けて当社株式はピックアップし始めている。生成AIが相場の人気テーマとなる中、当社のプロンプトエンジニアリングが注目されたためと考えられる。きっかけは、6月14日発表の、量子AIを用いた大規模言語モデル構築の九州大学との共同研究のニュースである。生成AIテーマの現実味と、世界経済に及ぼす甚大なインパクト、株式銘柄の少なさを考えれば、新たに加わった株式プレミアムは容易には剥がれ落ちないだろう。

投資家の期待は安定的に高い

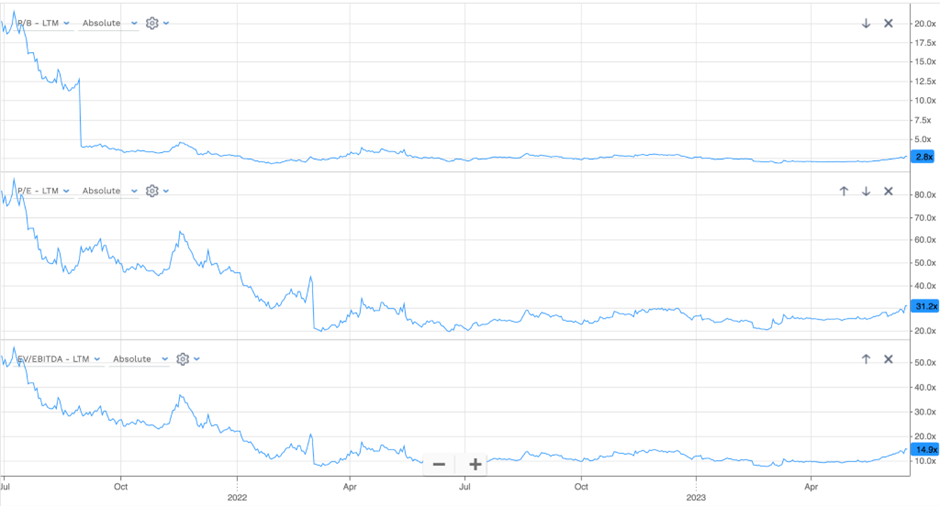

2021年6月のIPO当初はグロース銘柄としての期待が膨らみ、株式は大きなプレミアムで取引された。トップラインや利益はさほどの成長をおさめず、株価マルチプルはほどなく現実的な水準に縮小した。しかし、その後もバリュエーションは比較的高い水準で安定している。IPOから本年5月までの株価は低調であったが、PER30倍超、PBR2.8倍というマルチプルは、市場のポジティブな評価の証左である。

PBR, PER, EV/EBITDA since June 2021 IPO

利益率は魅力的だがトップライン成長力は物足りない

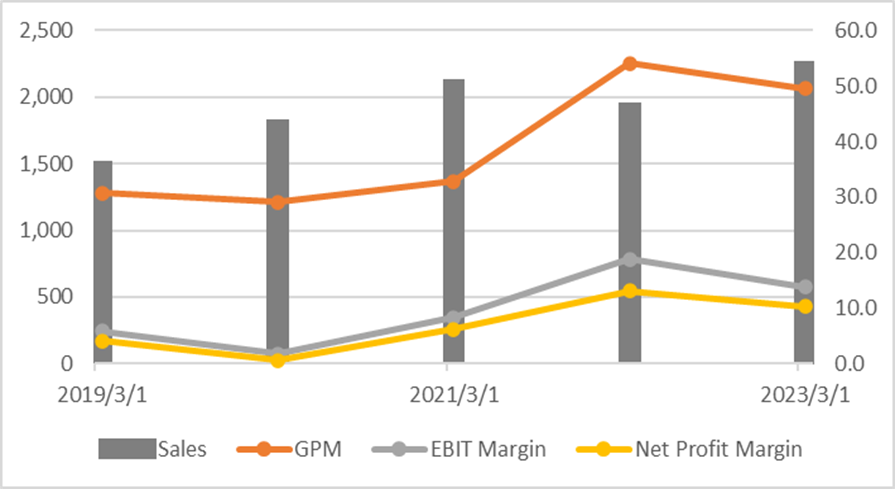

粗利率は順調に拡大し、高い水準である。営業利益率も多少の変動はあるものの高く、最終利益の収益性も魅力的である。しかしながら、トップライン売上の4年CAGRは10%にすぎない。経営陣の今期予想では売上18%増にもかかわらず、最終利益は横ばい見通しである。こうした業績推移は、DXをドライブする銘柄に高いマルチプルを与える投資家には物足りないであろう。

Sales (LHS, mn yen), GPM, EBIT Margin, Net Profit Margin (RHS, %)

エクイティスプレッドのトレンドは大きなリスク

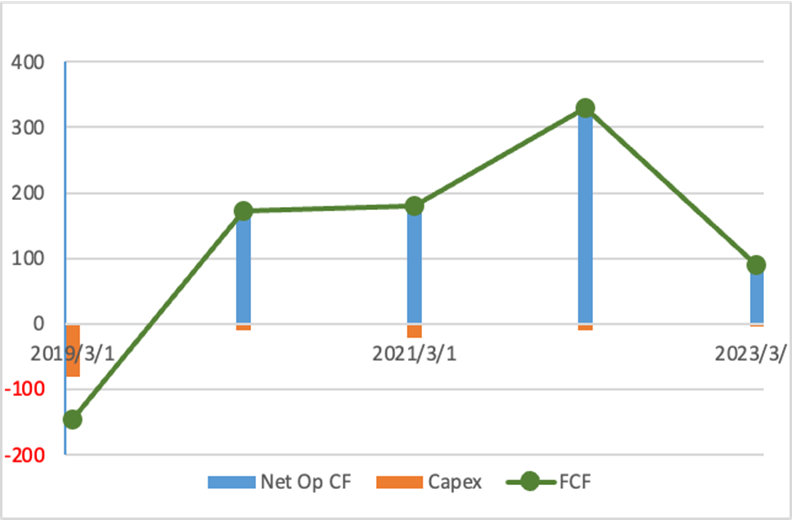

B/Sの7割超が現金(22億円)で有利子負債もほぼなくCF潤沢、という構造はデットの投資家にはポジティブだろう。しかしながら、IPOで得た資金がいっこうに成長に投じられないことは、株式投資家の不満である。経営陣は松岡社長のリーダーシップが効く、アジャイルな体質である。今後、優れた投資を決断すれば株価のプレミアムも拡大するであろう。

業績はCFリッチで、このままでは資産回転率もレバレッジもじりじりと低下を続け、ROEを圧迫する。2021年3月期に21.9%であったROICはIPOを経て、2023年3月期には9.3%に低下している。我々の試算では現在のWACCは6.3%であり、エクイティスプレッドのトレンドは好ましくない。経営陣がこのようなB/Sを放置すれば、株主の失望が噴出しかねず、株式投資の大きなリスクである。PBRが2.8xの当社は、低PBR企業へのJPXの経営忠告の対象ではない。しかし、経営陣は株価意識を高め、PLの成長だけではなく、株主資本利益率に大きく目を向けるべき転機にきている。

Operating CF, Capex, FCF (mn yen)