2026年6月29日

Japanese

Home

Omega Investment株式会社

ユーグレナ(Price discovery)

| 証券コード |

| 東証PRM:2931 |

| 時価総額 |

| 105,589 百万円 |

| 業種 |

| 食料品 |

Profile

微細藻類の研究・開発・生産・販売を行うバイオテクノロジー企業。食品や化粧品の販売の一方、近年は微細藻類ミドリムシを用いたバイオジェット燃料の実用化に注力している。ヘルスケア、バイオ燃料、その他、の各セグメントで事業を展開。

Stock Hunter’s View

「空の脱炭素化」最右翼。2025年商業化に追い風。

ミドリムシ由来の国産SAF(再生航空燃料)「サステオ」を手掛けるユーグレナは、バイオ燃料商業化の現実味が増してきた。

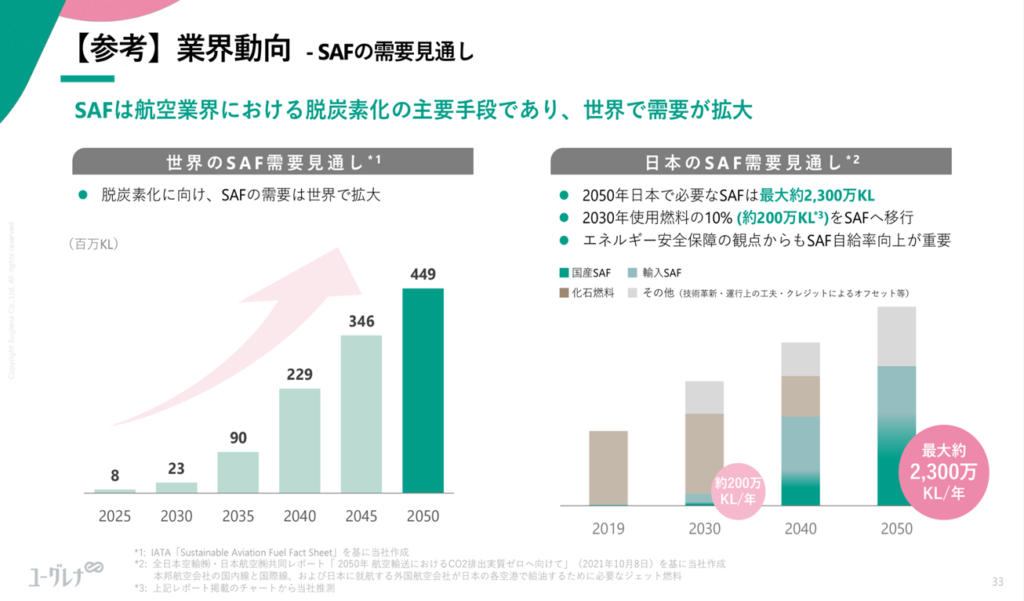

政府は石油元売り企業に対し、2030年から国内で給油される国際線燃料の1割をSAFにするよう義務づける方針を明らかにした。年内をめどに、SAF用原料の国内調達比率向上のための取り組みを行動計画に取りまとめる予定で、設備投資の支援を強化することなどが盛り込まれる見通し。

SAFは航空業界における脱炭素化の主要手段として世界的に注目されており、大手航空会社が集う世界経済フォーラムのクリーン・スカイズ・フォー・トゥモロー・コアリションでは、航空燃料に占めるSAFの割合を30年までに10%まで増加させる目標を定めている。

ユーグレナはマレーシアに商業プラントを建設予定で、25年の完成を目指し、今期中に最終投資決定を行う。同社が掲げるシェア目標30%を確保出来た際には、売上高500億円以上、EBITDA100億円以上の収益ポテンシャルが見込まれるという。陸・海・空の全領域で実証を通じたバイオ燃料供給先の拡大、多様化が進んでおり、導入先は足元で累計75件(企業・団体数ベース)を突破と着実に実績を積み上げている。

Investor’s View

AVOID。

仮に時価総額1000億円にPER50倍の期待が織り込まれているとすれば、当期利益は20億円である。しかし、その達成の可能性やタイムスパンは合理的には予想できない。2021年5月のアドバンテージパートナーと東京センチュリー(TS 8439)からの89億円のキューサイ買収で売上は拡大し、赤字も縮小した。しかし、BSには広義の暖簾262億円が計上され、無形固定資産は総資産の52%を占める。これは上場日本株式の中では突出して高い比率である。FY2022のBSではPPA (purchase price allocation)により、のれん125億円、顧客関連資産175億円が計上されている。これらの減損の兆候判定は会社と監査法人任せであり、インサイダーではない投資家にはバリュエーションは不可能である。5倍弱のPBRが果たして適正なのかどうかは判断し難い。

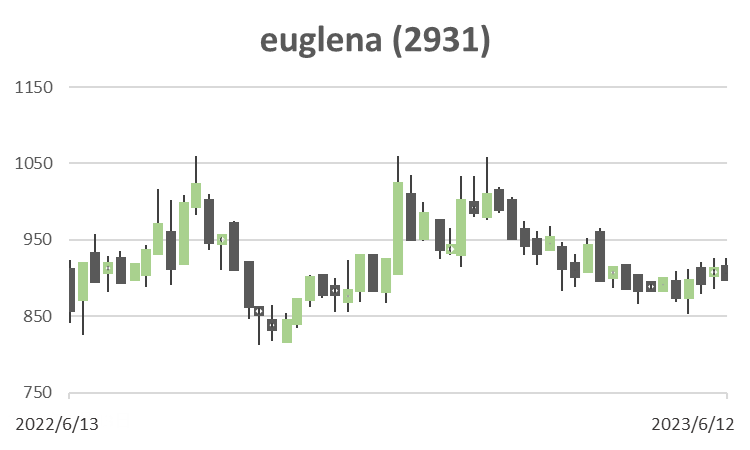

株価は2019年初から600円〜1000円のレンジで動いている。現時点ではビジネスの予測可能性は低く、投機的な取引が続いている状況と言える。当社がバイオ燃料に取り組み、先行きも徐々にひらけてきている事は以前から投資家に知られていた。政府のSAF義務付け観測に株価が反応薄であるのはおそらく、業績インパクトが不明である点に加え、内外で競合も存在し、当社が描く将来の成長絵図に投資家がさらに説得力を求めているためであろう。

会社資料

機関投資家比率は14.8%にのぼりETFが大半、その比率は発行済み株数の11.6%である。PE、VCを含むインサーダー以外には、大きな確信を持って当社をポートフォリオに組み入れている機関投資家はまだ少ない印象である。マレーシアの商業プラント建設の最終投資決定は本年中に行われるため、短期的にニュースフローは株価ポジティブである。経営陣はEBITDA100億円のポテンシャルを予想しているが、株価の重要なドライバーはEPSである。