2026年8月5日

Japanese

Home

Omega Investment株式会社

東京エレクトロンデバイス (Investment report – 4Q update)

| 株価(5/11) | 3,950 円 | 予想配当利回り(27/3予) | 2.7 % |

| 52週高値/安値 | 2,467/4,015 円 | ROE(26/3実) | 15.6 % |

| 1日出来高(3か月) | 160.3 千株 | 営業利益率(26/3実) | 5.0 % |

| 時価総額 | 1,237.8 億円 | ベータ(5年間) | 0.69 |

| 企業価値 | 1,307.7 億円 | 発行済株式数 | 31.336 百万株 |

| PER(27/3予) | 14.8 倍 | 上場市場 | 東証プライム |

| PBR(26/3実) | 2.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

半導体商社に受注回復の兆し。利益率改善の確認までは慎重姿勢を維持。

◇ 投資判断の結論:受注回復は評価材料だが、本格的な組入比率の引き上げは利益率改善を確認しながら慎重に判断

東京エレクトロン デバイス株式会社(以下、同社)の投資判断は「中立からやや前向きの段階的保有継続」である。既存保有については維持してよい局面だが、現時点で組入比率を本格的に引き上げるには、なお確認材料が不足している。2026年3月期決算では受注回復が明確に確認された。一方で、主力である半導体及び電子デバイス事業(以下、EC事業)の利益率は大きく低下しており、受注増が粗利率改善を伴って売上化するかはまだ見えていない。したがって、投資判断では、半導体市況の回復そのものよりも、EC事業の利益率底打ち、プライベートブランド事業(以下、PB事業)の回復、ROE低下に歯止めがかかるかを重視すべきである。

前回レポートでは、同社を「優れたシクリカルグロース」と位置付け、市場在庫調整の終了感、受注と売上先行指標の改善、粗利率と営業利益率の底打ちを買い増し条件としていた。今回確認できたのは、そのうち主に受注改善である。2026年3月期の受注高は2,334.35億円、前期比32.8%増となり、なかでもEC事業は1,819.45億円、同40.7%増と回復が明確である。受注残高も1,461.57億円、同25.5%増まで積み上がっており、売上先行指標は改善に転じたと評価できる。

しかし、2026年3月期の損益はなお減収減益である。売上高は2,037.48億円、経常利益は97.50億円、親会社株主に帰属する当期純利益は78.42億円にとどまった。特にEC事業のセグメント利益率は2.0%まで低下しており、主力事業の採算はまだ底打ちを確認できる段階にはない。受注回復は重要な前進だが、それだけで利益率の回復を当然視することはできない。受注増の中身が、長納期案件、低採算案件、車載向け商権拡大に偏る場合、売上は回復しても粗利率の改善は限定的となる可能性がある。

ここで重要なのは、同社を「東京エレクトロン系の半導体関連銘柄」として単純に評価しないことである。AI半導体関連銘柄が市場の人気を集め、東京エレクトロン本体の株価が堅調に推移するなかでも、同社株の戻りは鈍い。その理由は、東京エレクトロン本体がAI半導体、先端ロジック、HBM、前工程投資に直接連動する高収益な製造装置メーカーとして評価されているのに対し、同社は半導体・電子デバイスの技術商社であり、収益構造が異なるためである。同社の業績は、産業機器及び車載向け需要・商権、顧客在庫循環、PB事業における製品・サービスミックスや案件構成、ITインフラ投資に左右される。東京エレクトロン本体の好調をそのまま同社の株価評価に横展開することはできない。

このため、「半導体市況感応度が高い以上、市況回復に伴って利益率も自然に戻る」と見るのはやや楽観的である。半導体市況の回復は同社にとって追い風であるが、技術商社としての収益性は、仕入条件、販売ミックス、顧客別案件の採算、在庫循環後の価格条件に左右される。市場が同社に求めているのは、受注の回復ではなく、受注回復が利益率改善に転換する証拠である。

一方で、下支え材料もある。コンピュータシステム関連事業(以下、CN事業)は、IT投資、ストレージ、セキュリティ、保守・監視サービスを背景に増収増益となり、セグメント利益率は15.9%まで上昇した。EC事業が市況調整で低迷するなかでも、CN事業が全社利益を支えた点は評価できる。また、2027年3月期会社予想は売上高2,250億円、経常利益113億円であり、増収・経常増益を見込む。年間配当も2026年3月期107円、2027年3月期予想108円と安定しており、配当利回り面での下値支えもある。

総括すれば、同社株は弱気に転じる局面ではないが、強気に買い上がる局面でもない。受注回復は第一段階として評価できるものの、利益率改善の確認は次期以降に持ち越された。今後、EC事業のセグメント利益率が底打ちし、PB事業の拡大が進み、ROE低下に歯止めがかかるならば、組入比率を引き上げる余地は広がる。逆に、受注回復が売上増にとどまり、粗利率改善を伴わない場合は、東京エレクトロン本体との株価評価の差は埋まりにくい。現時点では段階的な保有継続を基本とし、組入比率の引き上げは利益率改善を確認しながら慎重に判断するのが妥当である。

◇ 2026年3月期決算ハイライト:減収減益ながら受注は明確に反転、CN事業の高収益化とEC事業の底入れを確認する局面

2026年3月期決算は損益面では減収減益であったが、受注面では次期回復を示唆する内容であり、ネガティブ一色の決算ではない。売上高は2,037.48億円、前期比5.8%減、営業利益は102.53億円、同17.7%減、経常利益は97.50億円、同14.6%減、親会社株主に帰属する当期純利益は78.42億円、同11.6%減となった。直近会社計画に対しては売上高101.9%、経常利益107.2%、当期純利益108.9%の達成率であり、会社想定を上回って着地した点は評価できる。

減益の主因はEC事業の利益率低下である。EC事業は、車載向け半導体製品が顧客商権拡大により堅調だったが、顧客在庫調整の継続で産業機器向け半導体製品が減少し、ウェーハ市場調整の長期化でPB事業も低調に推移した。この結果、EC事業の売上高は1,625.43億円、前期比9.2%減、セグメント利益は32.08億円、同47.8%減、利益率は2.0%に低下した。売上の減少以上に利益が落ち込んだ点は、固定費吸収力の低下と販売ミックス悪化が効いたものとみるべきである。

一方で、CN事業は全社利益の防波堤となった。AI活用やクラウド利用の進展を背景に企業のIT投資が堅調で、ストレージ関連製品、セキュリティ関連製品、保守・監視サービスが好調に推移した。CN事業の売上高は412.04億円、前期比10.4%増、セグメント利益は65.42億円、同24.2%増、利益率は15.9%へ上昇した。EC事業が市況調整で沈む局面でも、CN事業が収益の下支えとなった点は、同社の事業ポートフォリオの強みを示す。

ポジティブな材料は受注の回復である。2026年3月期の受注高は2,334.35億円、前期比32.8%増となり、EC事業は1,819.45億円、同40.7%増、CN事業は514.89億円、同10.9%増であった。受注残高も1,461.57億円、同25.5%増まで積み上がっている。特に会社は、サプライチェーンにおける顧客在庫は着実に消化が進み、半導体製品の受注は回復傾向にあると説明している。減益決算を乗り越える道筋は、受注残の売上化、EC事業の利益率回復にある。

今回の決算は、損益だけを見れば物足りないが、受注と会社計画超過に注目すれば回復初期の決算である。ただし、受注回復は利益率改善の十分条件ではない。市場評価が一段高まるには、次期以降にEC事業の受注増が粗利率改善を伴って売上化することが必要である。

◇ セグメント分析:CN事業が利益の防波堤、EC事業は受注回復を利益転換できるかが焦点

同社の2026年3月期のセグメント構造は、CN事業が全社利益を下支えし、EC事業が次期以降の反転余地を担う構図である。同社の報告セグメントはEC事業とCN事業の2区分であり、PB事業は報告セグメント上、EC事業に含まれる。2026年3月期の売上高構成は、EC事業が1,625.43億円で79.8%、CN事業が412.04億円で20.2%である。セグメント利益はEC事業が32.08億円、CN事業が65.42億円であり、利益構成ではCN事業が67.1%を占める。売上規模ではEC事業が大きいが、利益面ではCN事業の安定性が際立つ。

CN事業は、ネットワーク、ストレージ、セキュリティ関連製品、保守・監視サービスを扱い、顧客層はシステムインテグレーター、エンタープライズ、データセンター・クラウド事業者、通信事業者が中心である。2026年3月期は、ネットワーク関連製品がデータセンター・クラウド事業者向けで減少した一方、ストレージ関連製品が通信事業者向けを中心に増加し、セキュリティ関連製品他、保守・監視サービスも好調に推移した。売上高は前期比10.4%増、セグメント利益は同24.2%増、利益率は15.9%であり、更新需要と運用サービスを取り込む収益モデルが全社の利益変動を緩和している。

EC事業は、アナログIC、プロセッサ、ロジックIC、メモリIC、ボード・電子部品、ソフトウェア・サービス、PB製品を扱う。顧客用途は産業機器、車載機器、通信機器、民生機器などであり、商権拡大と技術サポートが収益の源泉である。2026年3月期は、車載向け半導体製品の販売が顧客商権の拡大もあり堅調だったものの、顧客在庫調整により産業機器向け半導体製品が減少し、ウェーハ市場調整の長期化でPB製品も低調であった。結果として売上高は前期比9.2%減、セグメント利益は同47.8%減、利益率は2.0%まで低下した。ただし、EC事業の受注高は1,819.45億円、前期比40.7%増と回復しており、今後は受注増を売上高と利益率改善へ転換できるかが最大の論点である。

PB事業は、設計・量産受託サービスやウェーハ検査装置など、同社のメーカー機能を示す領域である。2026年3月期のPB事業売上高は117.83億円、前期比19.5%減、EC事業売上高に対する比率は7.2%であった。足元では産業機器向けの低調とウェーハ市場調整の長期化が重荷である。ただし、需要が戻ればPB事業はEC事業全体の利益率改善に貢献しやすく、同社の再評価における重要な確認ポイントになり得る。

◇ 2027年3月期業績予想:EC事業の回復で増収・経常増益へ、焦点は利益率の戻り方

2027年3月期は受注回復を売上化し、経常利益段階で反転を確認する年度である。会社予想は売上高2,250.00億円、前期比10.4%増、経常利益113.00億円、同15.9%増、親会社株主に帰属する当期純利益78.50億円、同0.1%増である。経常利益率は2026年3月期の4.8%から5.0%へ小幅改善する計画であり、増収率を上回る経常増益を見込む点は、受注回復局面における固定費吸収効果を示す。ただし、当期純利益はほぼ横ばいであり、最終利益ベースでの成長実感はまだ限定的である。

事業別には、回復の主役はEC事業である。2027年3月期のEC事業連結売上高は1,858.30億円、前期比14.3%増、そのうちEC事業は1,725.50億円、同14.5%増、PB事業は132.80億円、同12.7%増を見込む。CN事業は391.70億円、同4.9%減の計画である。CN事業は高収益を維持しつつも、2026年3月期に好調だった反動を織り込んだ保守的な前提と考えられる。反対に、EC事業とPB事業は、サプライチェーン在庫の適正化、需要回復、長納期受注の売上化が寄与する構図である。

中期的には、VISION2030が業績予想の評価軸となる。同計画では2030年3月期に売上高3,000〜3,500億円、経常利益率8%以上、ROE20%以上を目標とし、売上構成比はCN事業15%、EC事業75%、PB事業10%、目標経常利益率はCN事業12%、EC事業7%、PB事業10%とされる。つまり同社の中期シナリオは、単なる売上回復ではなく、EC事業とPB事業の採算改善によって全社利益率を押し上げることにある。

ポジティブ要因は、2026年3月期末に受注高、受注残高が増加しており、会社計画の売上化に一定の裏付けがある点である。ネガティブ要因は、EC事業の回復が長納期受注や車載向け商権に偏る場合、粗利率の改善が遅れる可能性である。これを乗り越えるには、産業機器向けの回復、PB事業における高付加価値案件の積み上げ、EC事業のソリューション型案件拡大が必要である。

2027年3月期予想では、売上回復よりも経常利益率の改善幅を重視したい。EC事業の受注増が粗利率改善を伴って売上化し、PB事業が反転すれば、VISION2030の達成確度に対する市場評価は一段高まる。一方、売上増だけが先行し利益率改善が遅れる場合は、同社株の評価切り上げは限定的にとどまる可能性がある。

◇ 株価動向と今後の注目点:東京エレクトロン本体との評価差は、利益率回復の確度を映す

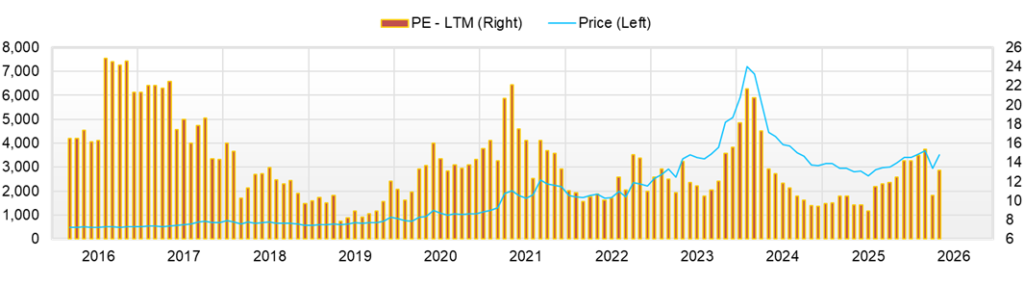

同社株は、受注回復と増配を一定程度評価しつつも、EC事業の利益率反転を確認するまでは本格的な上値追いに慎重な局面である。過去3ヶ月程度の推移を見ると、株価は1月28日の3,600円近辺から2月12日に年初来高値3,860円を付けた後、3月30日に年初来安値2,920円まで下落し、4月27日終値は3,620円まで戻した。2月高値から3月安値までの下落率は約24%、3月安値から4月27日までの反発率も約24%であり、半導体関連株としてのボラティリティの高さが確認できる。テクニカルには、3,600円台から2月高値3,860円までが戻り売りの上値抵抗帯、3,000円前後が下値支持帯である。

バリュエーションは、時価総額1,117億円、予想PER12.8倍、実績PBR1.98倍である。高ROE・高配当利回りを伴う技術商社として極端な割高感はないが、2026年3月期が減収減益で着地した直後であることを踏まえると、現時点の評価は「受注回復は織り込み始めたが、利益率改善の確信までは織り込んでいない」水準と見る。市場は成長期待を一定程度認めながらも、半導体市況回復の持続性とEC事業の採算改善をまだ見極めている。

ここで注目すべきは、東京エレクトロン本体との株価評価の違いである。AI半導体関連銘柄が人気を集め、東京エレクトロン本体の株価が堅調に推移するなかでも、同社株の戻りは相対的に鈍い。これは、同社が東京エレクトロン系の企業であり、半導体関連の事業を有しているにもかかわらず、市場が両社を同一の成長銘柄として評価していないことを示している。

東京エレクトロン本体は、AI半導体、先端ロジック、HBM、前工程装置投資に直結するグローバルな半導体製造装置メーカーであり、高い利益率と技術的な価格決定力を有する。一方、同社は技術商社であり、収益は半導体製品の流通、顧客在庫循環、産業機器及び車載向け需要・商権、PB事業を含む案件構成、ITインフラ投資に左右される。したがって、東京エレクトロン本体の株価上昇を、そのまま同社株の評価上昇に結び付けることはできない。

同社株が過去3年で冴えない推移となっている理由も、この点にある。2021年3月期から2024年3月期にかけて同社の業績は大きく伸びたが、直近では売上高、営業利益、経常利益、EPS、ROEがいずれもピークアウトしている。2026年3月期のROEはなお一定水準を保っているものの、方向感としては低下している。半導体関連株として評価を受けるには、利益成長の再加速が必要であり、過去の高成長実績だけでは株価の上値を追いにくい。

最近の材料では、4月27日の2026年3月期決算発表と期末配当予想の増額修正が最重要である。2026年3月期の売上高は2,037.48億円、前期比5.8%減、経常利益は97.50億円、同14.6%減であった一方、2027年3月期会社予想は売上高2,250億円、同10.4%増、経常利益113億円、同15.9%増とされた。さらに年間配当は2026年3月期107円、2027年3月期予想108円であり、株主還元姿勢は一定の下支え材料である。

ただし、決算内容に対する株価評価は一枚岩ではない。4月27日の終値は3,620円と4月24日終値3,415円から6.0%上昇したが、決算発表は4月27日大引け後であり、同日の上昇は決算期待や半導体関連株物色を含む先回り的な動きと考えられる。決算内容そのものは、2027年3月期の増収・経常増益予想や増配方針がポジティブであるが、2026年3月期の減収減益、EC事業の利益率低下、2027年3月期の当期純利益がほぼ横ばいである点が残る。したがって、市場が次に確認したいのは受注回復の有無ではなく、受注増が売上高と利益率改善に転換する確度である。

今後、組入比率の積極的な引き上げを検討する条件は、EC事業の受注増が売上高だけでなく粗利率改善を伴って利益に転換することである。具体的には、2027年3月期第1四半期以降にEC事業のセグメント利益率が底打ちすること、受注残高の内訳として車載・産業機器・長納期案件の質が開示されること、上期計画に対する進捗率が上振れや上方修正余地を示すことが必要である。加えて、会社側がVISION2030に対する進捗、EC事業とPB事業の利益率改善シナリオ、顧客の在庫調整終了のタイミングをより明確に説明すれば、投資家のリスクプレミアムは低下しやすい。

投資タイミングとしては、短期的には3,200円台を維持しながら出来高を伴って反発する局面、中期的には2027年3月期第1四半期決算でEC事業の利益率改善が確認される局面が有効である。逆に、株価が3,860円を上抜ける場合でも、受注増だけを材料とした上昇であれば追随は慎重にすべきである。上方修正、PB事業の進捗開示、顧客の在庫調整終了、または半導体関連株全体のリスクオンが重なれば、組入比率の引き上げを前向きに検討するきっかけとなる。一方、株価が3,000円を明確に割り込む場合は、受注回復シナリオに対する市場の信認が低下したサインと捉え、追加取得にはより慎重な判断が求められる。

株価は3月安値から大きく反発しているが、足元の値動きとバリュエーションを見る限り、市場は受注回復だけではなく利益率の戻りを待っている。同社の再評価には、東京エレクトロン本体の株価上昇に連れたテーマ物色ではなく、EC事業の採算改善、ROE低下に歯止めがかかることなど、同社固有の業績改善が必要である。ここが確認されれば、中立からやや前向きの判断を一段引き上げる根拠となる。

会社概要

◇半導体とITの技術商社機能にメーカー機能を重ねる、東京エレクトロン系のハイブリッド企業

東京エレクトロン デバイス株式会社は、半導体及び電子デバイスの専門商社機能と、ITインフラ、セキュリティ、設計・開発、プライベートブランド製品を組み合わせることで、顧客の技術課題に深く関与するハイブリッド型企業である。同社は1986年3月設立の企業であり、連結従業員数は1,383名である(2025年3月31日時点)。東京エレクトロン株式会社を中核株主とするグループ企業としての信用力を背景に、産業機器メーカー、車載関連企業、通信事業者、データセンター・クラウド事業者、システムインテグレーターなど幅広い顧客基盤を有する。

事業モデルは、単なる仕入販売ではなく、技術サポート、設計支援、製品選定、保守、監視、導入後運用までを組み合わせる点に特徴がある。半導体及び電子デバイス領域では、プロセッサ、アナログIC、ロジックIC、ボード、ソフトウェア、電子部品等を扱い、顧客の製品開発段階から関与する。コンピュータシステム関連領域では、ネットワーク、ストレージ、セキュリティ、クラウド基盤、保守・監視サービスを展開し、企業のIT基盤高度化に対応する。加えて、プライベートブランド事業では、ウェーハ検査装置や設計・量産受託サービスなどを手掛け、同社独自の付加価値を形成している。商社としての商権、技術者による顧客接点、メーカー機能を併せ持つ点が、同社の中長期的な競争力の源泉である。

主要財務データ

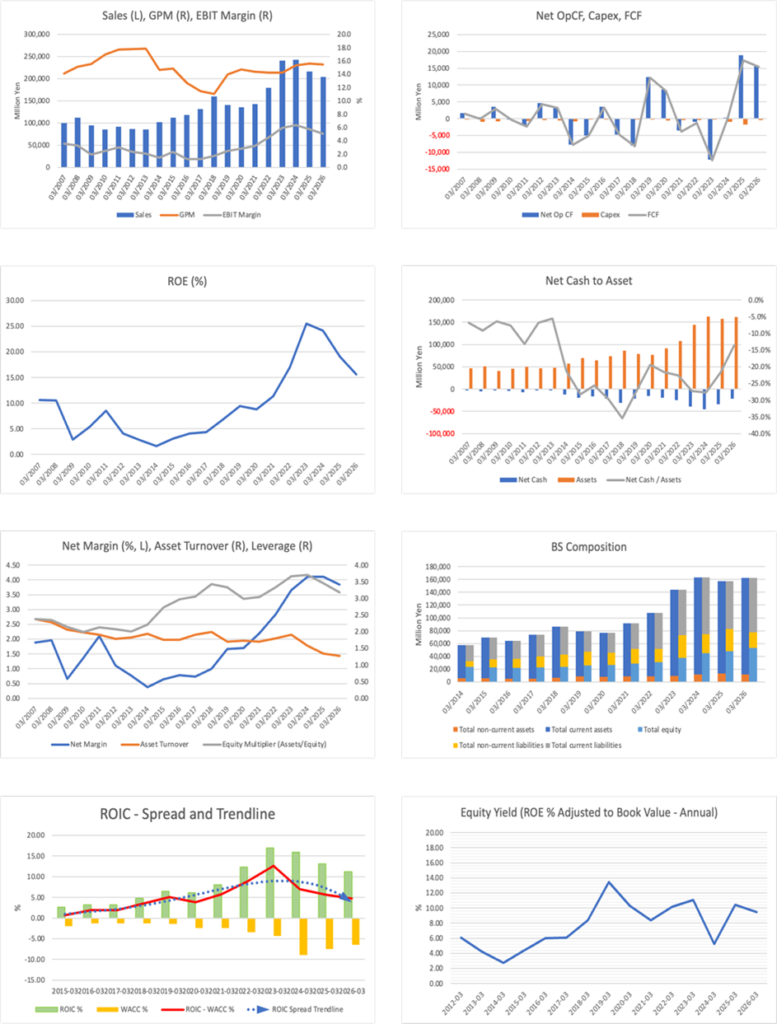

| 単位: 百万円 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 会社予想 |

| 売上高 | 179,907 | 240,350 | 242,888 | 216,379 | 203,748 | 225,000 |

| EBIT(営業利益) | 8,133 | 14,228 | 15,429 | 12,459 | 10,254 | |

| 税引前収益 | 7,910 | 12,469 | 13,887 | 11,408 | 10,883 | |

| 親会社株主帰属利益 | 5,085 | 8,778 | 9,986 | 8,874 | 7,842 | 7,850 |

| 現金・預金 | 5,134 | 6,538 | 6,867 | 8,384 | 7,622 | |

| 総資産 | 108,045 | 143,751 | 163,349 | 157,600 | 162,211 | |

| 債務合計 | 29,479 | 45,652 | 52,101 | 42,633 | 29,433 | |

| 純有利子負債 | 24,345 | 39,114 | 45,234 | 34,249 | 21,811 | |

| 負債総額 | 76,025 | 104,753 | 117,158 | 108,595 | 108,453 | |

| 株主資本 | 30,953 | 37,849 | 45,042 | 47,861 | 52,831 | |

| 営業活動によるキャッシュフロー | -891 | -12,185 | 301 | 18,915 | 15,684 | |

| 設備投資額 | 380 | 270 | 903 | 1,762 | 381 | |

| 投資活動によるキャッシュフロー | -155 | -199 | -2,695 | -2,068 | 1,200 | |

| 財務活動によるキャッシュフロー | 606 | 13,746 | 2,529 | -15,251 | -17,848 | |

| フリーキャッシュフロー | -1,240 | -12,361 | -3 | 17,363 | 15,412 | |

| ROA (%) | 5.10 | 6.97 | 6.50 | 5.53 | 4.90 | |

| ROE (%) | 16.97 | 25.52 | 24.10 | 19.11 | 15.58 | |

| EPS (円) | 170.2 | 294.8 | 333.4 | 295.7 | 265.9 | 265.8 |

| BPS (円) | 1,042.4 | 1,268.2 | 1,501.1 | 1,624.1 | 1,794.0 | |

| 一株当り配当(円) | 68.33 | 118.33 | 135.00 | 119.00 | 107.00 | 108.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 63,140 | 56,607 | 55,105 | 50,384 | 54,283 | 45,136 | 51,108 | 50,472 | 57,032 |

| 前年同期比 | -2.0% | -4.1% | -9.2% | -16.1% | -14.0% | -20.3% | -7.3% | 0.2% | 5.1% |

| 売上原価 | 52,984 | 47,411 | 47,877 | 42,132 | 45,226 | 38,681 | 43,717 | 42,392 | 47,416 |

| 売上総利益 | 10,156 | 9,196 | 7,228 | 8,252 | 9,057 | 6,455 | 7,391 | 8,080 | 9,616 |

| 粗利率 | 16.1% | 16.2% | 13.1% | 16.4% | 16.7% | 14.3% | 14.5% | 16.0% | 16.9% |

| 販管費 | 5,588 | 4,942 | 5,189 | 5,686 | 5,457 | 4,999 | 5,284 | 5,336 | 5,669 |

| EBIT(営業利益) | 4,568 | 4,254 | 2,039 | 2,566 | 3,600 | 1,456 | 2,107 | 2,744 | 3,947 |

| 前年同期比 | 19.6% | 17.2% | -42.2% | -30.8% | -21.2% | -65.8% | 3.3% | 6.9% | 9.6% |

| EBITマージン | 7.2% | 7.5% | 3.7% | 5.1% | 6.6% | 3.2% | 4.1% | 5.4% | 6.9% |

| EBITDA | 4,826 | 4,495 | 2,271 | 2,845 | 3,909 | 1,720 | 2,374 | 3,017 | 4,220 |

| 税引前収益 | 4,200 | 3,614 | 2,532 | 1,786 | 3,476 | 1,715 | 1,950 | 3,427 | 3,791 |

| 当期利益 | 2,936 | 2,506 | 1,812 | 1,279 | 3,307 | 1,240 | 1,368 | 2,451 | 2,825 |

| 少数株主損益 | 20 | 12 | 1 | 10 | 6 | 22 | 6 | 0 | 13 |

| 親会社株主帰属利益 | 2,916 | 2,494 | 1,811 | 1,269 | 3,300 | 1,217 | 1,363 | 2,450 | 2,812 |

| 前年同期比 | 1.4% | 14.1% | -23.4% | -49.6% | 13.2% | -51.2% | -24.7% | 93.1% | -14.8% |

| 利益率 | 4.6% | 4.4% | 3.3% | 2.5% | 6.1% | 2.7% | 2.7% | 4.9% | 4.9% |

| [貸借対照表] | |||||||||

| 現金・預金 | 6,867 | 7,061 | 9,653 | 9,743 | 8,384 | 7,013 | 8,695 | 5,641 | 7,622 |

| 総資産 | 163,349 | 161,802 | 164,278 | 163,485 | 157,600 | 144,121 | 154,925 | 158,331 | 162,211 |

| 債務合計 | 52,101 | 48,719 | 52,161 | 50,244 | 42,633 | 32,498 | 38,305 | 34,825 | 29,433 |

| 純有利子負債 | 45,234 | 41,658 | 42,508 | 40,501 | 34,249 | 25,485 | 29,610 | 29,184 | 21,811 |

| 負債総額 | 117,158 | 114,997 | 116,407 | 115,601 | 108,595 | 96,023 | 106,517 | 108,240 | 108,453 |

| 株主資本 | 45,042 | 45,678 | 46,743 | 46,747 | 47,861 | 46,939 | 47,244 | 49,177 | 52,831 |

| [収益率 %] | |||||||||

| ROA | 6.50 | 6.79 | 6.27 | 5.32 | 5.53 | 4.97 | 4.48 | 5.18 | 4.90 |

| ROE | 24.10 | 24.49 | 22.13 | 19.17 | 19.11 | 16.41 | 15.21 | 17.37 | 15.58 |

| [一株当り指標: 円] | |||||||||

| EPS | 97.2 | 83.1 | 60.1 | 42.1 | 110.4 | 41.2 | 46.0 | 83.3 | 95.4 |

| BPS | 1,501.1 | 1,520.4 | 1,552.5 | 1,550.5 | 1,624.1 | 1,583.3 | 1,608.2 | 1,671.8 | 1,794.0 |

| 一株当り配当 | 74.00 | 0.00 | 52.00 | 0.00 | 67.00 | 0.00 | 35.00 | 0.00 | 72.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。

財務データII(通期ベース)

| 単位: 百万円 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| [損益計算書] | ||||||||||

| 売上高 | 131,855 | 159,841 | 141,000 | 135,394 | 143,268 | 179,907 | 240,350 | 242,888 | 216,379 | 203,748 |

| 前年同期比 | 11.9% | 21.2% | -11.8% | -4.0% | 5.8% | 25.6% | 33.6% | 1.1% | -10.9% | -5.8% |

| 売上原価 | 116,709 | 142,160 | 121,295 | 115,491 | 122,666 | 154,268 | 206,106 | 205,720 | 182,646 | 172,206 |

| 売上総利益 | 15,146 | 17,681 | 19,705 | 19,903 | 20,602 | 25,639 | 34,244 | 37,168 | 33,733 | 31,542 |

| 粗利率 | 11.5% | 11.1% | 14.0% | 14.7% | 14.4% | 14.3% | 14.2% | 15.3% | 15.6% | 15.5% |

| 販管費 | 13,481 | 14,924 | 16,179 | 16,091 | 15,981 | 17,506 | 20,016 | 21,739 | 21,274 | 21,288 |

| EBIT(営業利益) | 1,665 | 2,757 | 3,526 | 3,812 | 4,621 | 8,133 | 14,228 | 15,429 | 12,459 | 10,254 |

| 前年同期比 | 11.7% | 65.6% | 27.9% | 8.1% | 21.2% | 76.0% | 74.9% | 8.4% | -19.2% | -17.7% |

| EBITマージン | 1.3% | 1.7% | 2.5% | 2.8% | 3.2% | 4.5% | 5.9% | 6.4% | 5.8% | 5.0% |

| EBITDA | 2,254 | 3,317 | 4,035 | 4,451 | 5,234 | 8,864 | 14,787 | 16,192 | 13,520 | 11,331 |

| 税引前収益 | 1,435 | 2,485 | 3,257 | 3,227 | 4,589 | 7,910 | 12,469 | 13,887 | 11,408 | 10,883 |

| 当期利益 | 972 | 1,655 | 2,403 | 2,370 | 3,217 | 5,489 | 8,879 | 10,081 | 8,904 | 7,884 |

| 少数株主損益 | 0 | 56 | 61 | 81 | 74 | 404 | 100 | 94 | 29 | 41 |

| 親会社株主帰属利益 | 972 | 1,598 | 2,341 | 2,288 | 3,143 | 5,085 | 8,778 | 9,986 | 8,874 | 7,842 |

| 前年同期比 | 5.1% | 64.4% | 46.5% | -2.3% | 37.4% | 61.8% | 72.6% | 13.8% | -11.1% | -11.6% |

| 利益率 | 0.7% | 1.0% | 1.7% | 1.7% | 2.2% | 2.8% | 3.7% | 4.1% | 4.1% | 3.8% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 2,433 | 3,606 | 3,794 | 4,492 | 5,680 | 5,134 | 6,538 | 6,867 | 8,384 | 7,622 |

| 総資産 | 73,708 | 86,708 | 78,927 | 77,013 | 91,453 | 108,045 | 143,751 | 163,349 | 157,600 | 162,211 |

| 債務合計 | 24,243 | 34,266 | 25,443 | 19,400 | 25,396 | 29,479 | 45,652 | 52,101 | 42,633 | 29,433 |

| 純有利子負債 | 21,810 | 30,660 | 21,649 | 14,908 | 19,716 | 24,345 | 39,114 | 45,234 | 34,249 | 21,811 |

| 負債総額 | 50,780 | 62,306 | 52,516 | 49,870 | 61,799 | 76,025 | 104,753 | 117,158 | 108,595 | 108,453 |

| 株主資本 | 22,926 | 23,838 | 25,806 | 26,476 | 28,965 | 30,953 | 37,849 | 45,042 | 47,861 | 52,831 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -4,685 | -7,993 | 12,335 | 8,651 | -3,463 | -891 | -12,185 | 301 | 18,915 | 15,684 |

| 設備投資額 | 166 | 256 | 262 | 544 | 427 | 380 | 270 | 903 | 1,762 | 381 |

| 投資活動によるキャッシュフロー | -262 | -896 | -1,708 | -549 | -469 | -155 | -199 | -2,695 | -2,068 | 1,200 |

| 財務活動によるキャッシュフロー | 4,739 | 9,869 | -10,504 | -7,479 | 5,079 | 606 | 13,746 | 2,529 | -15,251 | -17,848 |

| フリーキャッシュフロー | -4,818 | -8,133 | 12,111 | 8,163 | -3,811 | -1,240 | -12,361 | -3 | 17,363 | 15,412 |

| [収益率 %] | ||||||||||

| ROA | 1.41 | 1.99 | 2.83 | 2.94 | 3.73 | 5.10 | 6.97 | 6.50 | 5.53 | 4.90 |

| ROE | 4.31 | 6.84 | 9.44 | 8.76 | 11.34 | 16.97 | 25.52 | 24.10 | 19.11 | 15.58 |

| 当期利益率 | 0.74 | 1.00 | 1.66 | 1.69 | 2.19 | 2.83 | 3.65 | 4.11 | 4.10 | 3.85 |

| 資産回転率 | 1.91 | 1.99 | 1.70 | 1.74 | 1.70 | 1.80 | 1.91 | 1.58 | 1.35 | 1.27 |

| 財務レバレッジ | 3.06 | 3.43 | 3.34 | 2.98 | 3.04 | 3.33 | 3.66 | 3.70 | 3.45 | 3.18 |

| [一株当り指標: 円] | ||||||||||

| EPS | 32.2 | 52.7 | 76.9 | 74.8 | 104.1 | 170.2 | 294.8 | 333.4 | 295.7 | 265.9 |

| BPS | 758.6 | 785.0 | 845.4 | 880.4 | 957.1 | 1,042.4 | 1,268.2 | 1,501.1 | 1,624.1 | 1,794.0 |

| 一株当り配当 | 20.00 | 22.00 | 31.00 | 30.00 | 41.67 | 68.33 | 118.33 | 135.00 | 119.00 | 107.00 |

| 発行済み株式数 (百万株) | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 | 31.34 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割後の調整数値を記載。