2026年8月5日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Investment report – 3Q update)

| 株価(4/27) | 1,707 円 | 予想配当利回り(26/5) | 3.2 % |

| 52週高値/安値 | 1,433/1,920 円 | ROE(25/5実) | 11.2 % |

| 1日出来高(3か月) | 2.7 千株 | 営業利益率(25/5実) | 7.9 % |

| 時価総額 | 49.6 億円 | ベータ(5年間) | 0.45 |

| 企業価値 | 16.6 億円 | 発行済株式数 | 2.906 百万株 |

| PER(26/5予) | 9.3 倍 | 上場市場 | 東証グロース |

| PBR(25/5実) | 1.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

財務の厚みと利益率改善が下値を支える。次の株価上昇は資本配分の具体化が鍵。

投資判断

業績の質は一段良化、次の焦点は資本配分と成長投資の見える化

株式会社シイエヌエス(以下、同社)の投資判断は中立継続。ただし、前回比では、評価をやや引き上げて捉え得る局面にある。投資家は一気に比率を上げる局面ではないが、流動性が大きい銘柄ではないため、ポートフォリオに組み入れる際には出来高を見ながら、数回に分けて取得したい。2026年5月期第3四半期9ヶ月累計実績は売上高57.17億円、営業利益5.46億円、営業利益率9.6%、親会社株主に帰属する四半期純利益4.15億円となり、通期営業利益予想も7.10億円へ再上方修正された。業績数値の伸長に加え、利益の質的改善が見られる点を評価したい。

前回レポートの投資判断で置いた仮説と照らすと、進捗が確認できた点と、なお課題として残る点が明確になっている。進捗が確認できたのは、受注ミックス改善による粗利率の構造改善である。前回は中間期の売上総利益率25.4%への改善を重視していたが、第3四半期累計でも全社売上総利益率は24.8%、営業利益率は9.6%と高水準を維持した。特にテクノロジーソリューション事業は生成AI案件や次世代決済案件、既存顧客の体制拡大が効き、売上高26.08億円、売上総利益7.70億円まで伸びた。一方、未達は資本配分の全体像である。今回、配当性向30%以上を目安とする累進配当と期末55円への増配は確認できたが、前回も課題だった資本配分の具体化はなお十分ではない。投資判断を強気に切り上げるまでには至らず、中立を維持する。

判断理由は三つである。第一に、成長性と収益性が同時に改善している。売上高は前年同期比10.2%増だが、営業利益は同29.8%増であり、利益の伸びが売上を大きく上回る。しかも今回の通期上方修正は売上の上振れではなく、高粗利案件の増加と販管費の一部未消化によるもので、内容が良い。第二に、事業の強弱が見え始めた。ビジネスソリューション事業は顧客都合の発注抑制と一部案件の長期化で利益が弱いが、コンサルティング事業は上流案件シフトで減収増益となり、全社ではテクノロジーソリューション事業が成長を牽引している。第三に、財務安全性とバリュエーションに支えがある。第3四半期末の自己資本比率は76.6%で、時価総額49億円に対しネットキャッシュは約33億円、予想PER10.2倍、実績PBR1.18倍である。ROE11.2%、ROIC13.6%という資本効率も踏まえると、株価の下値は堅いとみる。

もっとも、投資判断として一段強気に転じるには、なお確認を要する諸点が残る。同社は、クラウド、ServiceNow、AI、OCI、自社サービスU-Wayを軸に高付加価値案件を積み上げ、収益性を高める余地がある。一方、株価の見直しには、割安感だけでなく、EPS成長の継続、増配の継続、自己株取得を含む資本配分方針の具体化といった、評価見直しにつながる材料が必要であろう。現時点では、下値耐性を評価してポートフォリオへの組入れは検討できるものの、保有比率の引上げは再評価条件の確認後とするのが妥当である。

会社の力の源泉は、OCI(Oracle Cloud Infrastructure)、ERP、ServiceNow、データ/AIをまたぐ技術資産と、上流のコンサルティングから実装までをつなげる案件対応力にある。加えて、自社サービスU-Wayを持つことで、単発受託だけではない継続案件を積み上げやすい。さらに、テクノロジー、業務、コンサルの三つの事業区分を持つことで、案件の入口と出口を広く取れる点も強みである。前回レポートで指摘した案件多様性と強い財務体質は引き続き同社の強みであり、この強みがあるからこそ、一部事業の弱さを他事業で補いながら、全社では利益率を引き上げる経営ができている。ここが中立維持かつ段階取得を妥当とみる根拠である。

総括すると、同社は現預金リッチな割安株としてだけでなく、利益体質の改善が進む企業として評価すべき局面にある。ただし、投資判断を一段引き上げるには、なお追加の確認が必要である。具体的には、テクノロジーソリューション事業の高収益成長が第4四半期以降も続くこと、ビジネスソリューション事業の収益性が持ち直すこと、人材投資と生産性向上の進捗が見えること、そして配当以外を含む資本配分方針がさらに明確になることが条件である。他方で、利益改善が一時的なものにとどまり、成長投資や資本配分に関する開示が進まない場合には、中立判断を維持するのが妥当である。現時点の同社株は、再評価が本格化する手前の段階にあるとみるのが実態に近い。

◇ 2026年5月期第3四半期決算ハイライト:高粗利案件の拡大で利益率が上昇、成長戦略の効果が数字に表れた四半期

2026年5月期第3四半期累計決算は、増収以上に利益の伸びが目立つ内容であった。売上高は57.17億円で前年同期比10.2%増、営業利益は5.46億円で同29.8%増、経常利益は5.70億円で同28.8%増、親会社株主に帰属する四半期純利益は4.15億円で同38.6%増となった。売上総利益率は24.8%、営業利益率は9.6%まで上がり、収益性は前年同期より明確に改善した。売上を伸ばしながら利益率も高めた点が今回の決算の要点であり、生成AI、ServiceNow、OCI、ERPといった注力領域へのシフトが収益性改善に結び付いたことが数字に表れた。

牽引役はテクノロジーソリューション事業である。生成AI関連案件、次世代決済プラットフォームの新規開発、既存顧客での体制拡大が寄与し、売上高は26.08億円で前年同期比27.7%増、売上総利益は7.70億円で同31.7%増となった。高粗利案件の比率上昇が全社の粗利率改善につながり、オフィス移転関連費などの販管費増を吸収して営業増益を実現した。単なる案件数の増加ではなく、案件の質の改善が利益成長を支えたとみてよい。

一方、ビジネスソリューション事業はやや弱かった。金融機関向け案件やU-Way関連は堅調だったが、顧客都合による発注抑制と一部案件の長期化で、売上高は25.85億円と前年同期並み、売上総利益は4.73億円で同9.8%減となった。ただし、需要そのものが失われたというより、案件進行と採算の問題が中心である。コンサルティング事業も売上高は5.24億円で同5.0%減だったが、上流案件へのシフトで売上総利益は1.75億円と同18.6%増となり、全社の利益改善を補った。今回の決算の次の焦点は、テクノロジーソリューション事業の好調が続くかに加え、ビジネスソリューション事業の採算回復とU-Wayの拡充が全社の持続的な収益力向上につながるかにある。

非財務面でもプラス材料がある。会社は中期経営計画に沿って高付加価値領域へのシフトを進めており、ベトナムのNTQ Solution社とのDX・AI連携、オラクルとのERP領域の協業強化、自社サービスU-Wayの拡充を進めている。3月には「U-Way Lite OCI Security Model」を投入し、標準化されたクラウド案件の拡大も狙う。4月には「健康経営優良法人2026」に初認定され、人材面の基盤整備も進めた。

会社は通期売上高予想を82.53億円で据え置く一方、営業利益を7.10億円へ上方修正し、期末配当予想も55円へ引き上げた。利益と配当の上方修正は、今回の改善が収益性向上に支えられていることを示している。

◇ セグメント分析:先端・業務・上流の三層で収益を組み立てる構造、足元はテクノロジーが成長を牽引

同社の事業構造は、成長を担うテクノロジーソリューション、収益基盤を支えるビジネスソリューション、利益率改善の起点となるコンサルティングの三層で整理すると分かりやすい。会計上はシステムエンジニアリングサービス事業の単一セグメントである一方、事業運営上はこの三事業で管理されており、先端領域の伸びと既存領域の安定を組み合わせて全社収益を作る構図である。2025年5月期の売上比率はテクノロジー40%、ビジネス49%、コンサルティング11%で、顧客との取引形態は直接取引30%、間接取引70%である。

テクノロジーソリューション事業は、ServiceNowの導入・運用、システム基盤構築、クラウド活用を担う領域であり、顧客の業務プロセス統合や自動化、基盤高度化に強みを持つ。足元では大型SIer向け生成AI案件、次世代決済プラットフォーム開発、既存顧客の体制拡大が伸びを支え、2026年5月期第3四半期累計の売上高は26.08億円、売上総利益は7.70億円、売上総利益率は30%と、三事業の中で最も明確な成長ドライバーとなっている。

ビジネスソリューション事業は、金融機関や小売・流通向けのシステム開発に加え、OCIを活用した自社サービスU-Way、ERPパッケージ導入を担う。導入後の運用・保守まで含めて積み上がるため、継続収益を作りやすいのが特徴である。2026年5月期第3四半期累計の売上高は25.85億円、売上総利益は4.73億円で、売上は前年同期並みを維持したが、顧客都合の発注抑制と一部案件の長期化で収益性はやや低下した。収益の土台としての重要性は高いが、当面の注目点は利益率の立て直しである。

コンサルティング事業は、DX戦略立案・実行支援、業務改革、デジタル・AI人材育成、AI活用推進を担う上流領域である。役割は売上規模の拡大よりも、高付加価値案件の獲得と下流案件の創出にある。2026年5月期第3四半期累計の売上高は5.24億円と前年同期比では減少したが、売上総利益は1.75億円、売上総利益率は34%まで上昇した。上流コンサル案件へのシフトで案件の質が高まり、全社の利益率改善に効いている。三事業の2026年5月期第3四半期累計売上構成を概算すると、テクノロジー約46%、ビジネス約45%、コンサルティング約9%であり、テクノロジーソリューション事業の構成比上昇がうかがえる。

◇ 2026年5月期 業績予想:再上方修正で着地の確度は上昇、次の焦点は来期につながる成長の再現性

2026年5月期の会社計画は達成確度が高まっており、今後の焦点は今期の着地そのものより、足元の利益改善を来期以降も続けられるかに移っている。会社は通期売上高を82.53億円で据え置くが、営業利益を7.10億円、経常利益を7.34億円、親会社株主に帰属する当期純利益を5.32億円へ引き上げた。前期比では売上高17.8%増、営業利益27.9%増、純利益24.5%増で、営業利益率も8.6%まで上がる計画である。第3四半期累計の営業利益は5.46億円であり、通期計画に必要な第4四半期の営業利益は1.64億円にとどまるため、数字上のハードルは高くない。今回の上方修正は売上の上振れではなく、高利益率案件の増加と販管費の一部未消化によるもので、内容は良い。今期計画は十分に達成圏内に入ったとみてよい。

中期経営計画との整合性も明確である。同社は2027年5月期に売上高100億円、営業利益率10%以上を目標に掲げている。今期予想はこの目標に対して売上で約8割強、営業利益率で8.6%まで来ており、到達までの道筋は見えやすくなった。加えて、事業区分を三つに再編し、成長領域、収益基盤、上流機能を分けて運営する体制に変えたことは、今後の資源配分を考えるうえでも意味が大きい。さらに、自社サービスU-Wayの拡充、NTQ Solution社との連携強化、オラクルとのERP領域での協業は、来期以降の案件創出と供給力の補強につながる材料である。

一方で、慎重に見るべき点もある。今回の利益改善には販管費の未消化も含まれており、そのまま来期の基礎収益力とみなすのは早い。加えて、会社自身もIT人材不足と採用環境の厳しさを継続課題として挙げている。したがって、今期計画の達成可能性は高いが、次の評価軸は、高利益率案件の継続、自社サービスの積み上がり、外部連携を通じた供給力強化がどこまで見えるかにある。上方修正の有無そのものよりも、U-Way、ERP、AI関連の案件が来期も利益成長を支えるか、すなわち成長の再現性を示す開示が得られるかが重要である。

◇ 株価動向と今後の注目点:株価は業績相場に戻りつつあるが、再評価には資本配分の次の一手が必要

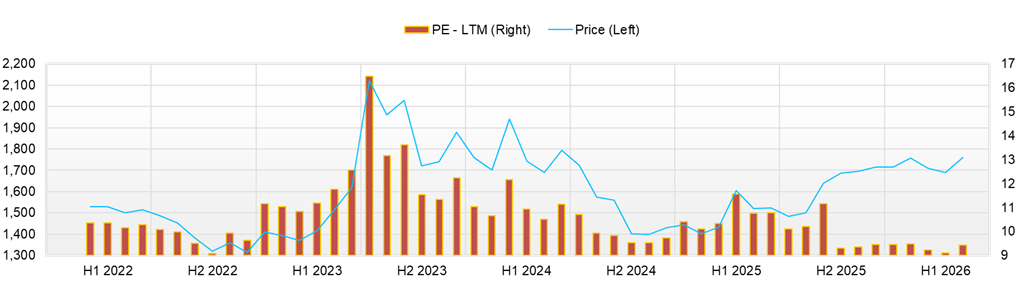

同社の株価はこの3か月で一度大きく調整した後、業績上方修正と増配を受けて持ち直している。ただし、評価の軸はなお「成長株」ではなく「割安な実力株」に近い。株価は1月5日の1,707円から1月22日に年初来高値1,895円まで上昇した。その後は2月に1,720円前後でもみ合い、3月23日に年初来安値1,604円まで調整したが、4月10日は1,769円、4月13日は1,728円で引けた。現在同社の時価総額は49億円、予想PERは10.2倍、実績PBRは1.18倍、予想配当利回りは3.18%である。利益予想を引き上げた後でもマルチプルはなお低く、市場は成長の持続性と資本政策をまだ十分には織り込んでいない。株価は依然として割安圏にあるが、単に安いというだけで買われる段階には至っていない。

材料に対する株価反応を見ると、同社株は非財務IRよりも、利益と還元を伴う開示に明確に反応している。1月9日の通期上方修正後、株価は1,745円となり、1月13日には1,780円まで上昇し、出来高も22,700株に膨らんだ。4月10日の第3四半期決算、再上方修正、増配の同時開示でも、株価は4月9日の1,721円から1,769円へ反発した。一方、3月30日の「U-Way Lite OCI Security Model」提供開始は事業面ではプラス材料だが、株価は3月27日の1,687円から3月30日に1,670円へ小幅安で、短期の反応は限定的だった。4月6日の「健康経営優良法人2026」初認定も、4月7日終値は1,696円で前週末比ほぼ横ばいに近い。市場は、新サービスや人的資本施策そのものよりも、それが利益や還元にどう結び付くかを見ている。

最近のニュースを踏まえると、株価に効きやすい順は、第一に業績修正と増配、第二に来期収益に結び付く事業トピックス、第三にESG・人的資本関連であると整理できる。4月10日の上方修正を受けて、4月10日の株価は4月9日から2.8%上昇したが、4月13日には1,728円と反落し、出来高は4月10日の4,700株から11,400株へ増えた。好材料には反応したものの、高値を追って評価が一段切り上がるほどの買いにはまだつながっていない。3月30日のU-Way新サービスは、OCI案件の標準化とセキュリティ需要の取り込みという意味で中期的には重要だが、短期の株価材料としては効きにくい。4月6日の健康経営認定も、採用や定着の土台づくりとしては望ましい進展だが、株価材料にはなりにくい。

テクニカル面では、3月23日の1,604円が当面の強い下値支持であり、その後は4月10日に1,769円まで戻した。4月13日に1,728円へ反落したとはいえ、3月安値からは7.7%高い水準で、短期の戻り基調自体は崩れていない。目先は1,700円台前半を維持できるかが第一関門で、上値は4月10日の1,769円近辺、その先は年初来高値1,895円が明確な抵抗線となる。したがって、次の株価上昇には、業績の継続上振れ、資本配分の前進、来期見通しの明確化という三つの確認が重要になる。次の上方修正、通期決算での利益成長継続確認、または自社株取得を含む資本配分方針の具体化は、株価が節目を抜けるきっかけとなりやすい。組入比率を引き上げやすくなる条件は、テクノロジーソリューション事業の高収益成長が続くことに加え、ビジネスソリューション事業の採算回復、還元方針の一段の具体化、そして通期決算や7月の機関投資家向け説明会で来期の利益成長見通しが明瞭に示されることである。それらがそろえば、小型株であるだけに株価の見直し余地は大きい。

主要株価関連データ

会社概要

◇先端技術の実装力に人的資本施策を重ね、2030年像の実現を狙う独立系DX支援企業

株式会社シイエヌエスは、クラウド・AIなどの先端技術を実装しながら企業の業務効率化とDX推進を支援する独立系ITソリューション企業であり、足元では単なる受託開発会社ではなく、高付加価値領域へ軸足を移す変革企業としての色彩を強めている。2025年5月末時点の従業員数は連結265名、単体221名、連結子会社として株式会社シイエヌエス北海道を有する。事業はテクノロジーソリューション、ビジネスソリューション、コンサルティングの3領域で運営される。ServiceNow導入・運用、クラウド基盤構築、金融機関や小売・流通向けシステム開発、自社サービス「U-Way」、ERP導入、DX戦略立案AI活用支援までを提供領域としている。

Missionは「人を想う力で、社会を前進させる新価値を、生み出す」を掲げる。さらに2030年5月期に向けては、「『人を想う』事業やサービスを通じて社会的課題を解決し、人や社会、未来に貢献する企業グループ」を目指している。

また、2026年4月には「健康経営優良法人2026(大規模法人部門)」に初認定され、行動計画では女性技術職の拡充や定着率向上も掲げている。人的資本の厚みを事業成長の土台として示そうとする開示姿勢は、採用難が続くIT業界において差別化要因として評価になり得る。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 | 8,253 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 | 710 |

| 税引前収益 | 595 | 589 | 636 | 583 | |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 | 532 |

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 | |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 | |

| 債務合計 | 6 | 13 | 11 | 8 | |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 | |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 | |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 | |

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 | |

| 設備投資額 | 19 | 59 | 11 | 24 | |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 | |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 | |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 | |

| ROA (%) | 11.23 | 9.96 | 9.73 | 8.38 | |

| ROE (%) | 16.27 | 13.58 | 13.16 | 11.20 | |

| EPS (円) | 145.5 | 149.0 | 158.8 | 147.1 | 183.07 |

| BPS (円) | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 | |

| 一株当り配当(円) | 45.00 | 45.00 | 48.00 | 75.00 | 55.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/5 | 2025/5 | 2026/5 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,683 | 1,677 | 1,645 | 1,720 | 1,823 | 1,818 | 1,875 | 1,879 | 1,965 |

| 前年同期比 | 10.5% | 3.5% | -0.1% | 4.2% | 8.3% | 8.4% | 14.0% | 9.2% | 7.8% |

| 売上原価 | 1,262 | 1,278 | 1,266 | 1,294 | 1,368 | 1,370 | 1,386 | 1,414 | 1,497 |

| 売上総利益 | 421 | 399 | 378 | 425 | 455 | 448 | 488 | 465 | 467 |

| 粗利率 | 25.0% | 23.8% | 23.0% | 24.7% | 24.9% | 24.7% | 26.0% | 24.7% | 23.8% |

| 販管費 | 232 | 292 | 298 | 279 | 260 | 314 | 306 | 296 | 271 |

| EBIT(営業利益) | 189 | 108 | 80 | 146 | 195 | 134 | 182 | 168 | 196 |

| 前年同期比 | 8.2% | -6.8% | -43.6% | -19.5% | 3.0% | 24.9% | 128.7% | 15.0% | 0.5% |

| EBITマージン | 11.2% | 6.4% | 4.8% | 8.5% | 10.7% | 7.4% | 9.7% | 9.0% | 10.0% |

| EBITDA | 198 | 117 | 88 | 155 | 209 | 150 | 195 | 184 | 218 |

| 税引前収益 | 190 | 123 | 81 | 160 | 202 | 140 | 229 | 177 | 210 |

| 当期利益 | 130 | 111 | 55 | 107 | 137 | 128 | 155 | 119 | 142 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 130 | 111 | 55 | 107 | 137 | 128 | 155 | 119 | 142 |

| 前年同期比 | 3.7% | -5.7% | -38.4% | -18.2% | 5.5% | 15.3% | 181.6% | 10.8% | 3.1% |

| 利益率 | 7.7% | 6.6% | 3.3% | 6.2% | 7.5% | 7.0% | 8.3% | 6.3% | 7.2% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,325 | 3,574 | 3,372 | 3,382 | 3,355 | 3,667 | 3,479 | 3,657 | 3,304 |

| 総資産 | 4,665 | 4,934 | 4,732 | 5,005 | 4,946 | 5,260 | 5,172 | 5,831 | 5,428 |

| 債務合計 | 11 | 11 | 10 | 9 | 9 | 8 | 7 | 6 | 6 |

| 純有利子負債 | -3,314 | -3,563 | -3,362 | -3,372 | -3,346 | -3,659 | -3,472 | -3,651 | -3,298 |

| 負債総額 | 1,104 | 1,262 | 1,145 | 1,311 | 1,114 | 1,300 | 1,275 | 1,816 | 1,271 |

| 株主資本 | 3,561 | 3,672 | 3,587 | 3,694 | 3,832 | 3,959 | 3,896 | 4,015 | 4,157 |

| [収益率 %] | |||||||||

| ROA | 10.51 | 9.73 | 9.34 | 8.38 | 8.54 | 8.38 | 10.65 | 9.94 | 10.47 |

| ROE | 13.80 | 13.16 | 12.40 | 11.32 | 11.10 | 11.20 | 14.09 | 13.98 | 13.60 |

| [一株当り指標: 円] | |||||||||

| EPS | 44.8 | 38.1 | 18.9 | 36.9 | 47.3 | 44.0 | 53.3 | 40.9 | 48.8 |

| BPS | 1,225.4 | 1,263.5 | 1,234.4 | 1,271.3 | 1,318.6 | 1,362.5 | 1,340.8 | 1,381.7 | 1,430.5 |

| 一株当り配当 | 0.00 | 48.00 | 0.00 | 0.00 | 0.00 | 75.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 5,419 | 5,989 | 6,657 | 7,005 |

| 前年同期比 | 11.9% | 10.5% | 11.1% | 5.2% |

| 売上原価 | 4,097 | 4,483 | 5,018 | 5,298 |

| 売上総利益 | 1,322 | 1,506 | 1,639 | 1,707 |

| 粗利率 | 24.4% | 25.1% | 24.6% | 24.4% |

| 販管費 | 789 | 947 | 1,019 | 1,151 |

| EBIT(営業利益) | 533 | 559 | 620 | 555 |

| 前年同期比 | 16.4% | 4.8% | 10.9% | -10.4% |

| EBITマージン | 9.8% | 9.3% | 9.3% | 7.9% |

| EBITDA | 559 | 589 | 654 | 601 |

| 税引前収益 | 595 | 589 | 636 | 583 |

| 当期利益 | 409 | 433 | 461 | 427 |

| 少数株主損益 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 409 | 433 | 461 | 427 |

| 前年同期比 | 21.6% | 5.8% | 6.5% | -7.4% |

| 利益率 | 7.6% | 7.2% | 6.9% | 6.1% |

| [貸借対照表] | ||||

| 現金・預金 | 3,010 | 3,163 | 3,574 | 3,667 |

| 総資産 | 4,152 | 4,547 | 4,934 | 5,260 |

| 債務合計 | 6 | 13 | 11 | 8 |

| 純有利子負債 | -3,004 | -3,150 | -3,563 | -3,659 |

| 負債総額 | 1,113 | 1,206 | 1,262 | 1,300 |

| 株主資本 | 3,039 | 3,341 | 3,672 | 3,959 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 461 | 353 | 565 | 444 |

| 設備投資額 | 19 | 59 | 11 | 24 |

| 投資活動によるキャッシュフロー | -23 | -126 | -81 | -269 |

| 財務活動によるキャッシュフロー | 634 | -133 | -134 | -142 |

| フリーキャッシュフロー | 450 | 344 | 554 | 429 |

| [収益率 %] | ||||

| ROA | 11.23 | 9.96 | 9.73 | 8.38 |

| ROE | 16.27 | 13.58 | 13.16 | 11.20 |

| 当期利益率 | 7.56 | 7.23 | 6.93 | 6.10 |

| 資産回転率 | 1.49 | 1.38 | 1.40 | 1.37 |

| 財務レバレッジ | 1.45 | 1.36 | 1.35 | 1.34 |

| [一株当り指標: 円] | ||||

| EPS | 145.5 | 149.0 | 158.8 | 147.1 |

| BPS | 1,045.7 | 1,149.7 | 1,263.5 | 1,362.5 |

| 一株当り配当 | 45.00 | 45.00 | 48.00 | 75.00 |

| 発行済み株式数 (百万株) | 2.91 | 2.91 | 2.91 | 2.91 |

出所:Omega Investment 作成