2026年8月3日

Japanese

Home

Omega Investment株式会社

丸千代山岡家 (Price Discovery)

Buy

Conclusion

投資判断はBuyとする。丸千代山岡家は、ラーメンチェーンという一見すると競争が激しく、差別化が難しそうな外食業態にありながら、既存店の強さ、24時間営業、ロードサイド立地、店内仕込みによる商品力を背景に、売上高・営業利益・純利益をそろって急拡大させている。現株価は高成長を相応に織り込んでおり、PBRは8倍台、予想PERは20倍台前半と、低バリュエーション株としての妙味は乏しい。しかし、同社は抜きん出て高いROEとROIC、健全な財務、価格改定後も客数を維持できるブランド力、国内500店体制に向けた出店余地を併せ持つ。三法による適正株価は、DCFで3,600〜4,300円程度、PER法で3,800〜4,500円程度、PBR・ROE法で3,400〜4,300円程度と概算され、現株価は概ね適正レンジ内にある。ただし、FY1/2027会社計画の既存店売上高前年比107%はやや保守的にみえ、既存店売上、出店、価格改定耐性が継続すれば、レンジ上限方向への評価切り上げを狙える。株価の過熱には注意が必要だが、業績モメンタムが続く限り、弱気に転じる局面ではない。

Profile

成長余地を残すロードサイド型ラーメンチェーン。全店舗直営・24時間営業・店内仕込みを軸に、外食業態の中でも高い収益成長を実現している

丸千代山岡家は、北海道を発祥とするラーメンチェーンであり、主力ブランドであるラーメン山岡家を中心に全国展開している。店舗は郊外ロードサイドを中心とし、広い敷地と駐車場を確保できる立地を重視する。全店舗直営、24時間営業を基本とし、セントラルキッチンや濃縮スープを使わず、店舗ごとにスープを仕込み、チャーシューや長ネギなど主要食材も店内で仕込む点に特徴がある。外食チェーンとしてはオペレーション負荷が重い一方、この手間がブランドの独自性、味の中毒性、固定客の厚みにつながっている。事業はラーメン事業が中心であり、山岡家、極煮干し本舗、味噌ラーメン山岡家などを展開する。国内では未出店エリアを含む関西以西での出店余地が残り、海外では上海、タイ、シンガポールなどへの展開も進めている。事業別売上高比率は、ラーメン事業がほぼ100%である。

事業別売上高比率%(営業利益率%):ラーメン99.5、他0.5(FY1/2026)

| 証券コード |

| 東証STD:3399 |

| 時価総額 |

| 62,551 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

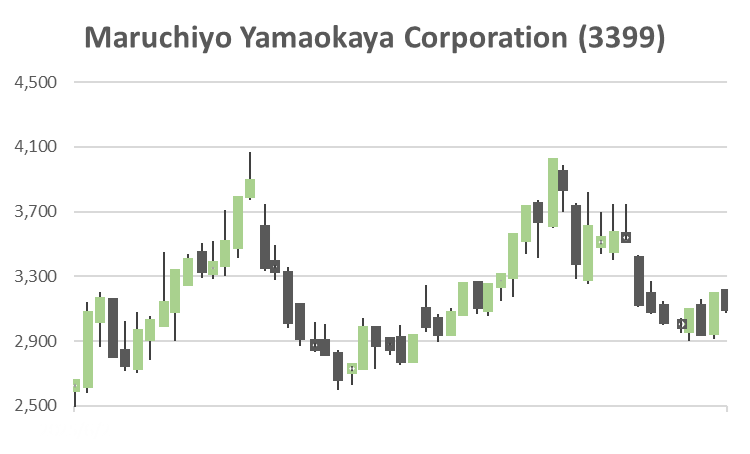

2度の値上げ実施、集客にはノーダメージ。

丸千代山岡家は「全店舗直営」「24時間営業」を基本として、32都道県・198店舗を展開するラーメンチェーン。300坪以上の敷地面積で、一定数以上の駐車スペースを確保できる郊外のロードサイドを中心に出店している。セントラルキッチンや濃縮スープを使わず、手作りでスープを仕込み、食材の中心となるチャーシュー・長ネギの仕込みも店舗内で行うというこだわりぶりが他のラーメンチェーンとの差別化につながっている。

2026年1月期決算は24%増収、26%営業増益で過去最高業績を達成。4月と10月の価格改定後も来店客数は落ち込まず、通期の既存店売上高は前年比19.1%増となった。同業他社も概ね前年比増と比較的好調を維持しているが、同社はその数値以上に推移しており圧倒的。レギュラー商品は690円と他社に比べて割安感があり、優位に作用しているほか、コロナ明け以降、深夜営業の飲食店が減少し、年中無休24時間営業の優位性が継続しているとみられる。

2027年1月期業績は売上高483億6100万円(前期比12.5%増)、営業利益51億8400万円(同10.8%増)を見込む。既存店売上高前年比は107%とやや保守的な設定だ。山岡家15店舗の出店を計画しており、候補地は引き続き未出店エリアを含む関西以西の物件調査を強化している。

Investor’s View

Buy:高成長は相応に織り込まれているが、既存店の強さと500店体制への出店余地を踏まえれば、なお中期で評価上昇を狙える局面

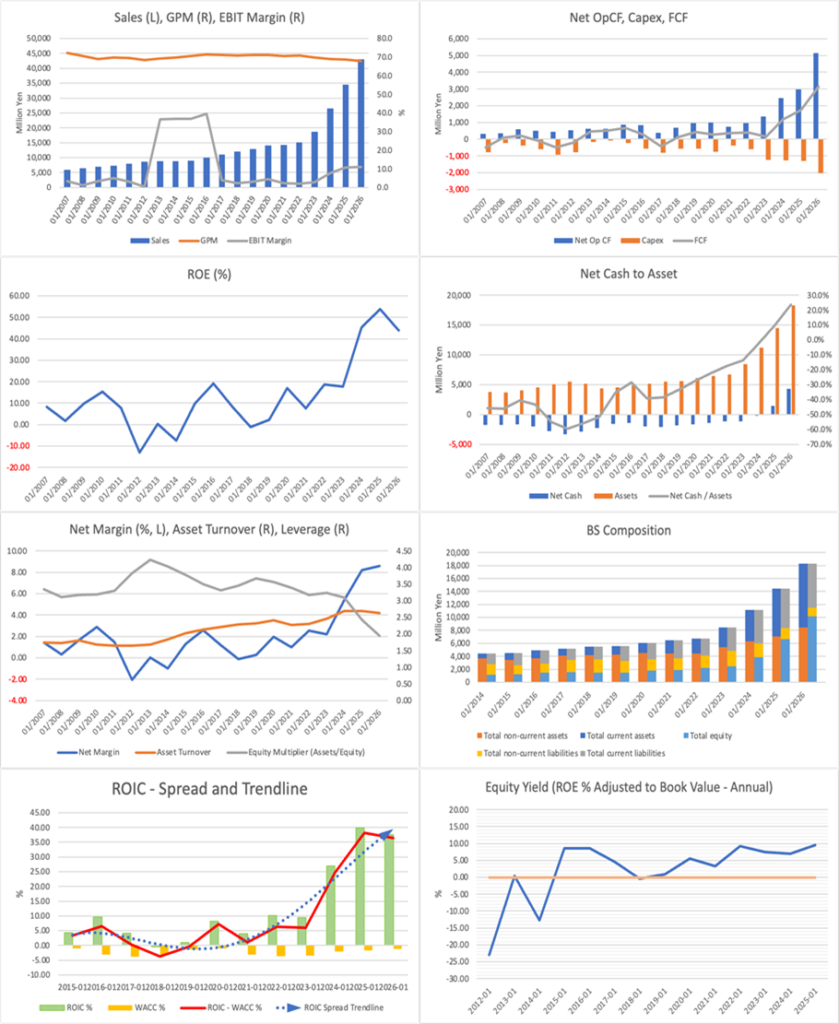

丸千代山岡家は、ラーメンチェーンという一見すると競争が激しく、差別化が難しそうな外食業態にありながら、売上高・営業利益・純利益がそろって急拡大している点がまず目を引く。単なるコロナ後の外食回復や出店増だけでは説明しきれず、既存店の強さ、固定客の厚み、ブランド認知の高まり、ロードサイド・深夜需要への対応力、店舗オペレーションの改善が重なっている可能性が高い。ラーメン業態でありながらROEは非常に高く、自己資本比率も5割超と健全であり、同社は単なる外食小売企業ではなく、高収益の店舗展開モデルを持つ成長企業として評価したい。

投資判断の焦点は、割安さではなく、高い成長と高ROEをどこまで持続できるかにある。現在の株価はすでに大きく上昇しており、PBRは8倍台、予想PERも20倍台前半であるため、低バリュエーション株としての妙味は乏しい。一方で、同社の業績成長はなお強く、国内では2028年1月期末500店体制に向けた出店戦略が進み、海外では上海、タイ、シンガポールなどへの展開も視野に入る。山岡家は、地方ロードサイド型ラーメンチェーンから、強いブランド力を持つ日系外食チェーンへ評価が変わる可能性を持つ。既存店売上の増勢が続き、原材料費・人件費上昇を価格改定や店舗効率で吸収しながら営業利益率を維持できれば、現在の高い株価評価はなお正当化され、さらなる評価切り上げも期待できる。

三法による適正株価を概算すると、DCFでは3,600〜4,300円程度、PER法では3,800〜4,500円程度、PBR・ROE法では3,400〜4,300円程度が一つのレンジと考えられる。DCFは、国内出店による売上成長が続きつつ、営業利益率が現状近辺で維持される前提を置くと、現在株価近辺からやや上方までを示唆する。PER法では、FY1/2027予想EPSをベースに22〜26倍程度の成長株評価を適用すると、3,800円台後半から4,000円台半ばが中心レンジとなる。PBR・ROE法では、実績PBRは既に8倍台と高いが、ROEが高水準で維持されるならば、高PBRそのものは直ちに過大評価とはいえない。三法を総合すると、現株価は概ね適正レンジ内にあるものの、業績モメンタムの強さを踏まえれば、レンジ上限方向への株価評価を狙える位置にある。

この点から、同社株は割安修正型の投資ではなく、成長の持続によって現在の高いバリュエーションを後から正当化していくタイプの投資対象と位置付けられる。現株価がすでに楽観を含んでいることは否定できないが、同社の成長はまだ国内出店余地、既存店売上、客単価、営業時間・立地特性、海外展開という複数のドライバーを持つ。特に、500店体制への道筋が単なる店舗数目標ではなく、利益成長とROE維持を伴って進むことが確認されれば、投資家は同社を外食チェーンではなく、高収益・高回転の成長プラットフォームとして評価しやすくなる。ここが、株価評価のもう一段の切り上がりにつながるポイントである。

ダウンサイドリスクは、成長期待が高い分、業績モメンタムの鈍化に対する株価感応度が大きいことにある。既存店売上の伸びが鈍る、出店ペースが人材確保や立地確保の制約で遅れる、原材料費や人件費の上昇を十分に転嫁できない、海外展開が先行費用にとどまる、といった局面では、利益成長率の低下以上にPER・PBRの調整が大きくなる可能性がある。また、ラーメン業態は嗜好性が強く、ブーム性や競争環境の変化を完全には避けられないため、既存店の伸びがどこまで持続するかは継続的に確認すべきである。

それでも、現時点では業績の方向感は強く、財務の安定性もあり、同社株は短期的な割安感よりも、国内店舗拡大とブランド価値の積み上がりを中期で取りに行く銘柄と位置付けられる。三法による適正株価は現株価を大きく下回るものではなく、むしろ利益成長が続く限り、現在の株価水準を正当化しながら上方レンジを狙える構図にある。株価の過熱には注意が必要だが、業績モメンタムが続く限り、弱気に転じる局面ではない。投資判断はBuyとする。

全店舗直営、24時間営業、店内仕込みという非効率に見える仕組みが、同社の競争優位を支えている

丸千代山岡家の事業上の特徴は、外食チェーンが通常追求しがちな効率化と標準化を一定程度あえて抑え、店舗での仕込み、濃厚なスープ、固定客を生みやすい味作り、ロードサイド立地、24時間営業を組み合わせている点にある。セントラルキッチンを使えば店舗オペレーションは軽くなり、出店スピードも上げやすくなるが、同社は店内仕込みを続けることで、チェーンでありながら個店感のある味を維持している。ラーメン業態では味の独自性とリピート率が収益性を左右するため、この手間は単なるこだわりではなく、顧客ロイヤルティを形成する投資と捉えたい。

また、ロードサイド型の店舗展開は、都市部の小型ラーメン店とは異なる需要を取り込む。トラックドライバー、深夜帯の利用者、郊外生活者、広域移動客など、同社の店舗は時間帯と立地の両面で独自の顧客接点を持つ。コロナ後、深夜営業の飲食店が減少したことで、年中無休24時間営業の価値はむしろ高まっている。価格改定後も客数が落ち込まなかったことは、同社の価格決定力が一定程度確認されたことを意味する。外食企業にとって、人件費と原材料費の上昇を価格転嫁できるかは極めて重要であり、山岡家はこの点で他社に対して相対的に強いポジションにある。

店舗展開面では、32都道県・198店舗という現状に対し、国内500店体制を目標としている。すでに全国ブランドとして一定の認知を得ている一方、関西以西など未開拓余地も残る。店舗数がまだ200店弱であることを踏まえると、既存店の強さが維持される限り、国内だけでも中期的な成長余地は大きい。直営主体であるためフランチャイズに比べて投下資本は必要となるが、同時に店舗オペレーション、品質、利益を自社で取り込みやすい。この直営モデルが高ROEと両立している点は、同社の成長モデルの強さを示している。

既存店の強さと価格改定耐性が利益成長を牽引。会社計画にはなお保守性が残る

同社の業績は、2023年1月期以降、大きく変化している。売上高は急拡大し、営業利益、経常利益、純利益も大きく伸長した。コロナ後の外食回復だけであれば、同業他社にも同様の追い風が働くはずだが、山岡家の既存店売上の伸びは同業平均を上回っている。価格改定を実施しても客数が大きく崩れず、既存店売上高が高い伸びを示したことは、値上げが単なるコスト転嫁ではなく、ブランド価値に支えられた価格改定であったことを示唆する。

FY1/2027の会社計画では、売上高483億61百万円、営業利益51億84百万円を見込む。前期比では増収増益が続くが、既存店売上高前年比107%という前提は、前期実績との比較ではやや保守的とみられる。外食業態では、既存店売上の前提が数%変わるだけで営業利益に大きく効く。特に同社の場合、直営店舗であるため、売上増加が一定以上の固定費吸収効果を伴いやすい。したがって、既存店売上が会社計画を上回って推移すれば、営業利益は上振れしやすい構造にある。

ただし、利益率の持続性には注意が必要である。ラーメン業態では、小麦、豚肉、油脂、光熱費、人件費などのコスト上昇が収益を圧迫しやすい。さらに、24時間営業を維持するには、人材確保と深夜帯の採算管理が不可欠である。現時点では、価格改定、客数維持、出店増が好循環を形成しているが、この循環が崩れると、投資家の期待成長率はすぐに修正される可能性がある。したがって、今後の決算では、既存店売上高、客数、客単価、営業利益率、出店ペースの4点を継続的に確認したい。

高PBRは警戒材料である一方、高ROE・高成長が続く限り、直ちに過大評価とはいえない

同社株はこの数年で大きく上昇しており、現在の株価には高い成長期待が織り込まれている。四季報上の株価指標では、予想PERは20倍台前半、PBRは8倍台であり、外食企業としてはかなり高い評価にある。通常であれば、PBR8倍台は警戒的に見るべき水準である。しかし、同社の場合、ROEが非常に高く、利益成長も続いているため、PBRだけで割高と断じるのは適切ではない。高ROEを維持しながら利益を複利的に伸ばせる企業であれば、高PBRは成長価値の反映として説明できる。

三法による適正株価は、DCF法、PER法、PBR・ROE法のいずれでも、現在株価を大きく下回る結論にはなりにくい。DCF法では、国内出店が継続し、既存店売上が安定的に伸び、営業利益率が現状近辺で維持される前提を置くと、3,600〜4,300円程度が妥当レンジとなる。PER法では、FY1/2027予想EPSに22〜26倍程度を適用し、3,800〜4,500円程度が想定される。PBR・ROE法では、ROEの高さを前提に3,400〜4,300円程度を見込む。三法の中心値をならすと、現株価はほぼ適正レンジ内にあるが、業績が計画を上回る場合、上限方向の評価はなお可能である。

ここで重要なのは、同社株をバリュエーションの安さで説明しようとしないことである。同社株の投資妙味は、現時点のPERやPBRが低いことではなく、高成長が続くことで現在の高い評価を時間の経過とともに吸収し、その先にさらに大きな利益水準を作る点にある。投資家は、現時点の静的なPERではなく、3年後、5年後の店舗数、売上高、営業利益、EPSを見ている。500店体制への道筋が具体性を増し、既存店の強さが維持されれば、現在のバリュエーションは徐々に割高感を薄め、株価は利益成長に沿って上昇しやすくなる。

国内出店、価格決定力、海外展開が上振れ要因。既存店鈍化とコスト上昇が最大のリスク

成長戦略の中心は、国内店舗数の拡大である。現状の店舗数は200店弱であり、500店体制を掲げる同社にとって、国内にはまだ大きな余白がある。特に、関西以西は調査と出店強化の対象であり、東日本中心のロードサイド型ラーメンチェーンから、全国ブランドへと評価が変わる可能性がある。出店が利益成長を伴って進むなら、売上高だけでなく、ブランド認知、仕入れ効率、採用力、店舗運営ノウハウも積み上がる。店舗数の増加が単なる規模拡大ではなく、企業価値形成に直結する点が投資家にとっての注目点である。

価格決定力も重要な成長要因である。同社は価格改定後も客数を維持しており、これは外食企業として極めて大きい。値上げで客数が落ちる企業と、値上げしても客数が維持される企業では、インフレ環境下での企業価値が大きく異なる。山岡家の場合、商品の中毒性、固定客、24時間営業、ロードサイド立地が価格改定耐性を支えている。今後も原材料費や人件費の上昇が続く可能性はあるが、一定の価格転嫁力が確認されていることは、利益率維持の支えとなる。

海外展開は、現時点ではまだ評価に過度に織り込むべきではないが、成功すれば株価評価の切り上げ要因となる。ラーメンは海外でも受容されやすい日本食カテゴリーであり、山岡家の濃厚な味、明確なブランド、チェーン運営ノウハウは、一定の展開可能性を持つ。ただし、海外では立地、人材、食材調達、現地嗜好、フランチャイズ管理など国内とは異なる難しさがある。したがって、当面は国内成長を主軸とし、海外は中長期の追加的な成長ドライバーとして見るのが妥当である。

リスクは、第一に既存店売上の鈍化である。現在の高い株価評価は、既存店の強さを前提としている。客数の伸びが止まり、客単価上昇だけで売上を支える局面に入ると、市場は成長の質を厳しく見直す可能性がある。第二に、人件費・原材料費・光熱費の上昇である。24時間営業と店内仕込みは同社の強みだが、同時にコスト負荷も大きい。第三に、出店ペースの遅れである。ロードサイド型で一定以上の敷地と駐車場を必要とするため、好立地の確保は容易ではない。第四に、海外展開の先行費用である。海外事業が収益貢献する前に費用が先行すれば、短期的には利益率を押し下げる可能性がある。

もっとも、これらのリスクを踏まえても、同社の投資魅力はなお損なわれていない。高ROE、強い既存店、価格改定耐性、国内出店余地という組み合わせは、外食企業の中でも相対的に希少である。株価は安くないが、安くない理由がある。投資家にとって重要なのは、現在の高評価を単に警戒することではなく、その高評価を利益成長が上回っていけるかを見極めることである。現時点では、その可能性は十分に残っているとみる。

オーナー色の強い株主構成。流動性は限定的だが、中長期成長へのコミットメントは強い

四季報上の株主構成では、創業家・関係者とみられる株主の持分が厚く、オーナー色の強い企業であることがうかがえる。上位株主には、山岡正氏、丸千代商事、山岡利幸氏、山岡利恵氏、山岡正博氏などが並び、安定株主比率は高い。金融機関や証券会社、外国人投資家の比率も一定程度あるが、浮動株比率は大きくなく、特定株比率は高い。これは、株価の需給面では流動性の制約となる一方、経営の中長期志向を支える要因にもなる。

外食チェーンの成長局面では、経営者と創業家が相応の持分を持つことは、出店戦略、品質維持、ブランド構築に対するコミットメントとしてプラスに働きやすい。特に同社のように、店内仕込み、直営、24時間営業という手間のかかる運営モデルを維持するには、短期利益だけでなくブランド価値を重視する経営姿勢が必要である。オーナー色の強さは、短期的な資本市場対応よりも、事業の長期的な成長を優先する可能性を高める。

一方で、投資家層の広がりという点では、今後の課題もある。時価総額は既に一定規模に達しているが、浮動株が限られる場合、大規模な機関投資家にとっては投資可能額が制約される。株価が一段と評価されるためには、業績成長だけでなく、投資家との対話、成長戦略の定量的な説明、出店余地、海外展開、資本政策に関する情報発信の充実が重要となる。成長企業としての質は高いが、その魅力を国内外の機関投資家に伝え切る余地はまだある。

総じて、丸千代山岡家は、オーナー色の強い安定株主構成を背景に、中長期の成長戦略を進めやすい企業である。一方で、株価がすでに高い成長期待を織り込む中では、資本市場との対話も一段と重要になる。業績成長に加え、500店体制への進捗、既存店KPI、価格改定後の客数動向、海外展開の初期成果を継続的に示すことができれば、株主層の広がりと株価評価の切り上がりにつながる可能性がある。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)