2026年7月27日

Japanese

Home

Omega Investment株式会社

セレンディップ・ホールディングス (Price Discovery)

Buy

Conclusion

M&Aによる非連続成長、株式希薄化を抑制する資金戦略、なお高い益回りを評価

セレンディップ・ホールディングスは、製造業の事業承継型M&Aを起点に、買収後の経営近代化、PMI、プロ経営者の投入、DX・RX支援を組み合わせて企業価値を引き上げるロールアップ型の事業投資会社である。株価は過去1年で大きく上昇したが、予想ROE31.1%、実績PBR3.08倍から算出される益回り(Equity Yield)は約10.1%と高く、予想PER18.9倍から逆算される市場のEPS期待成長率は株主資本コスト8%前提で年率約2.7%にとどまる。過去数年の売上・営業利益・EPSの実績成長を踏まえれば、市場が織り込む成長期待はなお保守的である。M&A資金の調達においてエクイティファイナンスを劣後させ、借入、メザニン、自己株式、外部資本プラットフォームを組み合わせる姿勢は、成長と1株価値保護を両立させる設計として評価できる。財務レバレッジ、PMIの成否、FCFの安定性には留意が必要だが、現株価は同社の中期的なEPS成長力と資本効率改善を十分には織り込んでいないと判断する。

Profile

製造業の事業承継M&Aを起点に、PMIと経営近代化で企業価値を高めるロールアップ型事業投資会社

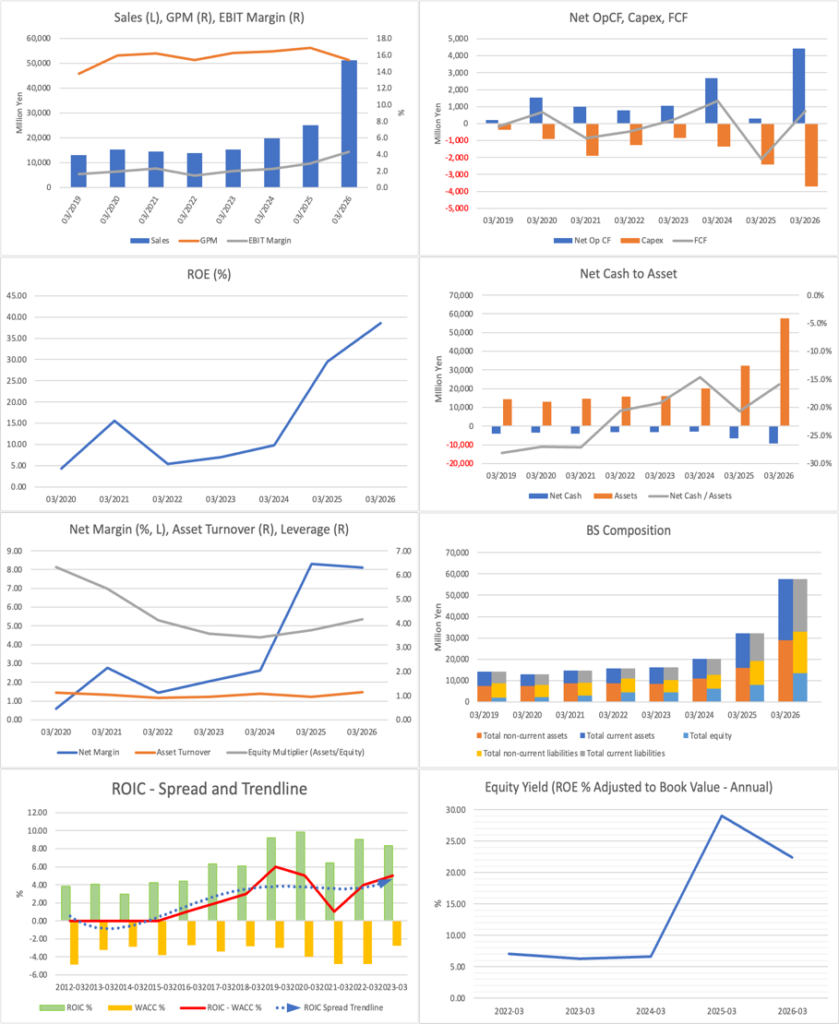

セレンディップ・ホールディングスは、中堅・中小製造業を主な対象として、事業承継型M&A、買収後の経営改善、プロ経営者の派遣、DX・RX支援を一体で展開する事業投資会社である。主要事業は、自動車部品を中心とするオートモーティブサプライヤー、FA機器・企画開発型モノづくり、プロフェッショナル・ソリューション、インベストメントで構成される。2026年3月期は、エクセル・グループの通期寄与とサーテックカリヤの連結寄与により売上高511.63億円、営業利益21.89億円となり、全ての主要利益項目で過去最高を更新した。事業の本質は単なる買収・連結ではなく、売り手から選ばれる案件獲得力、買収後の経営管理基盤、製造現場への改善能力、希薄化を抑えた資金調達力を複合的に活用し、買収先の収益力を段階的に引き上げる点にある。

事業別売上高比率%(営業利益率%):モノづくり事業 94.4%(4.3%)、プロフェッショナル・ソリューション事業 5.3%(4.5%)、インベストメント事業 0.3%(-19.2%)(2026年3月期)

| 証券コード |

| 東証GRT:7318 |

| 時価総額 |

| 39,306 百万円 |

| 業種 |

| 輸送用機器 |

Stock Hunter’s View

株式希薄化回避を徹底した資金戦略。新たに100億円規模の資金調達プラットフォーム構築。

セレンディップ・ホールディングスは自動車部品・FA機器を中心とした製造業の事業承継型M&Aで非連続的な成長を続けてきた。類似企業に今年3月上場のセイワHD(523A)や技術承継機構(319A)などがあるが、それらに比べて同社は柔軟な資金戦略が印象的。6月1日には新たな資金調達スキームを明らかにし、注目を集めた。

新たな資金調達および投資の枠組みとして、中小製造業の事業承継および長期保有投資に特化した新会社「ものづくり事業承継ホールディングス」(JMS)を設立する。セレンディップは5億円を出資し、これまで事業承継分野で連携してきた商工組合中央金庫、京都FG(5844)傘下の京都キャピタルパートナーズが各10億円、合計20億円をJMSに出資する。その後順次、100億円に達するまで戦略パートナーを募るという。

同社が資金戦略で意識しているのは、「株式希薄化の回避」。従来からM&A資金を調達する際には、銀行借入だけでなく、メザニンや社債、自己株式活用など複数のファイナンススキームを組み合わせ、自己資金の流出を最小化。株価の希薄化を抑えるため、エクイティファイナンスの実施は劣後させる方針を取ってきた。今回のスキームでも、株式希薄化を回避しつつ、LBOのような形で少ない自己資金で規模の大きいM&Aに挑むことが可能になる。

Investor’s View

高ROEと希薄化抑制型M&Aの両立により、株価上昇後もなお投資妙味がある

投資家が同社を見る際の第一の論点は、現在の株価水準が過去1年の急騰を経た後でも、なお同社のEPS成長力と資本効率を十分に織り込んでいるかである。予想PER18.9倍、予想EPS120.7円から逆算される株価は約2,281円であり、株主資本コストを8%と置くと、株価に織り込まれたEPS期待成長率は約2.7%となる。一方、同社の実績EPSは2023年3月期17.88円、2024年3月期29.62円、2025年3月期115.62円、2026年3月期227. 28円と急拡大してきた。ただし、2026年3月期には負ののれん発生益が含まれるため、実績CAGRをそのまま将来成長率として用いるべきではない。それでも、2027年3月期予想EPS120.7円を基準にしても、2023年3月期からの年率成長率は約61%であり、市場が現在織り込む2.7%程度の成長期待は、同社の実績成長およびM&Aパイプラインを踏まえると保守的である。

同社の益回り(Equity Yield)は注目に値する。予想ROE31.1%を実績PBR3.08倍で割り戻すと、株主資本に対する実質的な利回りは約10.1%となる。これは単純な予想PERベースの益回り5.3%を大きく上回り、簿価資本に対して高い利益創出力が残っていることを示す。ROEの上昇にはM&A、負債活用、負ののれん、一部の一過性要因が含まれるため、表面的なROEを過度に直線外挿すべきではない。しかし、PBRが3倍台に上昇した後でも、ROE対比の益回りが二桁に達していることは、株価上昇後の投資魅力を支える重要な根拠である。

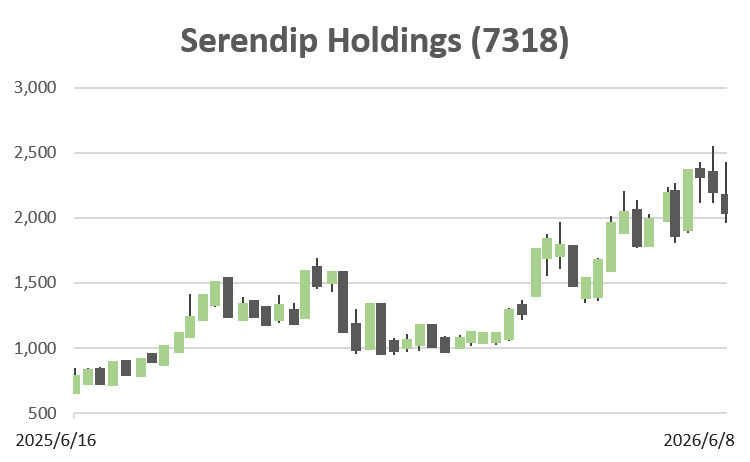

過去の株価推移を見ると、2021年の上場後しばらくは、同社の事業承継型M&Aモデルに対する市場理解は限定的であり、業績の拡大に対して株価反応は鈍かった。背景には、M&Aによる成長が継続的なEPS成長に結びつくか、買収先のPMIが機能するか、財務レバレッジを伴う成長が株主価値を毀損しないかについて、投資家の検証期間が必要であったことがある。2025年以降は、エクセル・グループ、サーテックカリヤ等の買収効果が実際の売上・利益に反映され、営業利益、ROE、EPSが段階的に上方に切り上がったことで、株価とPBRは急速に再評価された。すなわち、株価上昇の主因は単なるM&Aテーマの物色ではなく、買収の実行、連結寄与、利益拡大、資本効率改善が確認されたことにある。

一見すると、同社の事業モデルは単なる製造業M&Aの積み上げに見える。しかし、同社の力の源泉は、案件を買う能力そのものではなく、売り手から選ばれる関係性、相対取引による取得価格の適正化、買収後の経営管理、プロ経営者の投入、現場改善、DX・RX支援、資金調達スキームの設計を一体化している点にある。製造業の事業承継市場では、優良な中小企業が後継者不在に直面する一方、単なる金融投資家に事業を譲渡することへの抵抗も残る。同社は、長期保有、経営近代化、成長投資を前提とすることで、売り手にとっての受け皿としての信頼を獲得し、次の案件紹介につながる循環を形成している。この点が、同社を単なるM&A仲介会社や短期売却型の投資会社と分ける中核的な差別化要因である。

類似企業は日本市場にも現れ始めている。技術承継機構やセイワホールディングスは、事業承継、製造業、ロールアップという観点で比較対象となる。ただし、上場企業としての歴史はまだ浅く、日本株市場においてこのカテゴリーは成熟したセクターではない。セレンディップは、製造業の事業承継M&A、PMI、経営人材、資金調達プラットフォームを組み合わせるモデルの先行企業の一つであり、投資家にとっては日本版ロールアップ企業群の形成過程を評価する銘柄と位置付けられる。

バリュエーション面では、PBR、DCF、ROICの三法で見ても、現株価にはなお上値余地がある。PBR法では、予想ROE31.1%、株主資本コスト8%を前提に、成長率を保守的に置いた正当化PBRを3.5〜4.5倍とし、BPS740円前後を用いると、適正株価レンジは約2,600〜3,300円、中央値は約2,900円となる。DCF法では、予想EPS120.7円を起点に、FCFE換算率80〜100%、5年間の利益成長率を年率15〜25%から段階的に5%へ低下、ターミナル成長率2%、株主資本コスト8%と置くと、適正株価レンジは約2,300〜3,600円、中央値は約2,900円となる。ROIC法では、2027年3月期営業利益35億円、税引後営業利益約25億円を起点に、WACC8%、中期的なROIC改善、M&A後の投下資本回収を織り込み、適正株価レンジを約2,100〜3,000円、中央値を約2,500円と見る。三法の中央値は概ね2,800円前後であり、現在株価2,280円前後に対して約20%台の上値余地を示唆する。

株主構成では、創業者・経営陣・関係者の保有比率が高く、竹内在氏(社長)、高村徳康氏(取締役)、諸戸グループマネジメント、自己株式、従業員持株会を含めた安定株主層が厚い。この構造は、中長期のM&A戦略、希薄化抑制、PMI投資を一貫して進めるうえで明確な利点である。一方で、Floatは35%程度にとどまり、外部機関投資家の保有はまだ限定的である。これは流動性、株価ボラティリティ、投資家層の厚みという点では制約となるが、東証プライム市場への移行検討、IFRS移行検討、IR強化が進めば、機関投資家の参入余地はむしろ再評価要因となる。

投資家が留意すべきリスクは明確である。第一に、株式希薄化を回避する資金戦略は魅力的である一方、借入、メザニン、SPC、外部資本の活用は財務レバレッジ管理の重要性を高める。金利上昇、資金調達環境の悪化、買収先のキャッシュ創出力の低下は、株主価値に直接影響し得る。第二に、M&Aの成否は買収価格とPMIの質に依存する。買収件数が増え、案件規模が大型化するほど、経営人材、内部統制、現場改善能力の供給制約が顕在化する可能性がある。第三に、2026年3月期純利益には負ののれん発生益が大きく含まれるため、投資家は当期純利益ではなく、営業利益、調整後EBITDA、FCF、ROIC、継続EPSの改善を重視すべきである。第四に、自動車部品を中心とするモノづくり事業への依存度が高く、顧客生産、原材料価格、為替、通商政策の影響を受ける。

以上を踏まえると、同社株式は、株価急騰後であっても単純な割高銘柄とは言い難い。益回りはなお高く、PERが示す市場の成長期待は保守的であり、M&A資金調達の希薄化抑制策は1株価値の保護に寄与する。今後の焦点は、買収件数そのものではなく、買収後のROIC改善、FCF創出、継続EPS成長をどの程度再現性高く積み上げられるかである。これらが確認される限り、同社は日本株市場における希少な製造業ロールアップ成長銘柄として、さらに高い評価を受ける余地がある。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)