2026年8月3日

Japanese

Home

Omega Investment株式会社

タイミー (Price Discovery)

Buy

Conclusion

高ROE・高ROICを維持する労働市場プラットフォームとして、バリュエーション調整後の再評価余地を評価

投資判断はBuy。タイミーは、スポットワーク市場で先行するだけでなく、働き手の稼働実績、レビュー、資格、リピート率などの信頼データを蓄積し、物流、小売、介護福祉、飲食を中心とする構造的人手不足に対して、即時性と生産性を兼ね備えた労働供給インフラを構築している。FY4/2027は「守りから攻めへ」を掲げ、物流・小売の深掘り、介護福祉の稼働率改善、タイミーキャリアプラス、タイミーソリューションズ、Field Manager、Fintech等への展開を進める局面にある。株価は、業績好調と高ROEの維持にもかかわらず昨年来冴えず、PER、PBRは2025年Q3末以降に大きく切り下がったまま十分に回復していない。しかし、これはファンダメンタルズの毀損というより、上場直後の高成長株プレミアムの正常化、スポットワーク市場の成長持続性や規制・競争への懸念、新規事業投資による短期利益率への警戒が重なった結果と考える。予想PER23.7倍、実績PBR9.57倍、実績ROE36.8%、予想EPS28.9円、予想配当0円を前提にすると、株価に織り込まれたEPS期待成長率は概ね年率一桁台後半から10%前後にとどまる。直近の売上高・営業利益の実績成長、ROICの高さ、スポットワーク以外の事業オプションを踏まえれば、市場の期待は過度ではない。PBR法では現株価の説明力に限界があるが、DCF法、ROIC法では上値余地があり、同社株式はバリュエーション調整後のハイクオリティ成長株として再評価余地がある。

Profile

スポットワークを基盤に、働き手の信頼データを人材・業務・金融領域へ拡張する労働市場プラットフォーム

タイミーは、「働きたい時間」と「働いてほしい時間」をマッチングするスキマバイトサービス『タイミー』を主力とする労働市場プラットフォーム企業である。2017年8月に設立され、2018年8月にサービスを開始した。ワーカーは履歴書や面接なしに働きたい条件を選ぶだけで勤務でき、勤務終了後すぐに報酬を受け取ることができる。一方、クライアントは来てほしい時間や求めるスキルを設定することで、条件に合うワーカーと自動的にマッチングされる。事業の本質は、単なる短時間労働の需給マッチングではなく、稼働回数、無遅刻・無欠席、経験職種、稼働時間、リピート率、獲得バッジ、資格、Good率、レビュー、企業からのお気に入りなどを蓄積し、働き手の信頼を可視化する点にある。これにより、物流、小売、飲食、介護福祉など人手不足が構造化している業界に対し、即時的な労働力供給だけでなく、業務分解、受入負荷軽減、Field Manager、長期アルバイト採用支援、将来的なFintech展開までを含む広がりを持つ。FY4/2027からはスポットワーク手数料以外の売上を「スポットワーク以外」として整理し、タイミーキャリアプラス、タイミーソリューションズ、Field Manager、長期アルバイト採用サポートプランなどを成長オプションとして明確化している。

事業別売上高比率%:「タイミー」マッチングサービス 99%、タイミーキャリアプラス 0%、他 0%(FY10/2025)

| 証券コード |

| 東証GRT:215A |

| 時価総額 |

| 151,517 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

スキマバイトで先行。今4月期は「守りから攻めへ」。

タイミーは「働きたい時間」と「働いてほしい時間」をマッチングするスキマバイトサービス『タイミー』を運営。タイミーでマッチングする業務はクライアント(雇用主)とワーカー(働き手)の1日単位の直接雇用であり、ワーカーは働きたい条件を選ぶだけで、履歴書無し・面接無しですぐ働くことができ、勤務終了後すぐに報酬を受け取ることができる。一方、クライアントは来てほしい時間や求めるスキルを設定するだけで、条件に合ったワーカーが自動的にマッチングする。

小川嶺代表取締役は大学在学中にアパレル事業を立ち上げるも、1年で挫折。その後様々なアルバイトを経験する中で、「すぐにお金が欲しい」「面接や履歴書がなく、すぐ働きたい」と強く感じたことがタイミー誕生のきっかけとなった。自身の経験から開発した“労働者目線”のサービスであり、同氏は今でも年に1回はタイミーで働いているという。

主力のスポットワークでは、主力の物流・小売り領域が全体を牽引し、介護福祉は高成長を維持。スポットワーク手数料の成長も加速している。2027年4月期は「守りから攻めへ」を掲げ、上期に偏重して先行投資を実施する方針。業績はレンジ形式で売上高476億1300万円〜488億2300万円、営業利益88億2100万円〜97億4600万円を計画。前年の同期間との比較では、レンジ下限で22.6%増収、20.9%増益を見込む。

Investor’s View

株価は高成長期待の剥落後、高資本効率と成長オプションを再評価する局面にある

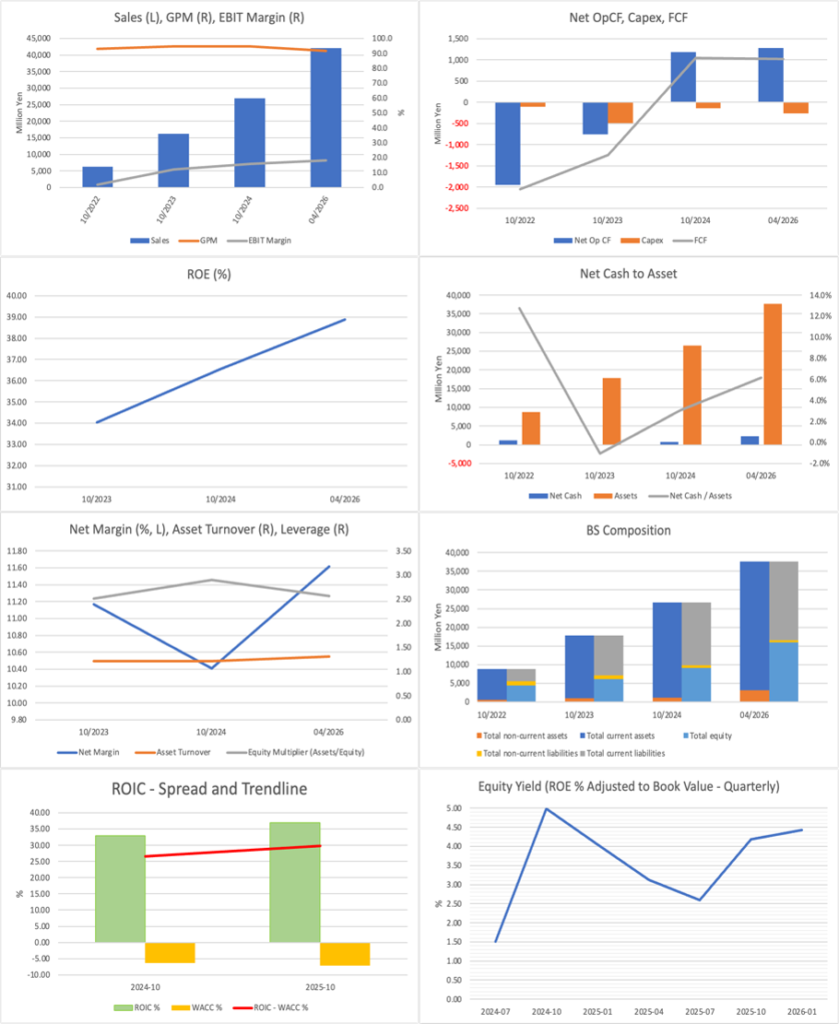

投資家が同社を見る際の第一の論点は、業績が好調でROE、ROICも高水準にある一方、株価がそれに十分に反応していない点である。売上高は急拡大を続け、営業利益率も18%台を維持している。ROEは30%台後半、ROICも高水準であり、資本効率は日本の上場成長企業の中でも際立っている。加えて、ネットキャッシュを有し、バランスシートは軽く、運転資本負担も限定的である。Financials and Valuationsのグラフでも、売上高の拡大、営業利益率の安定、ROEの高水準、ROICのWACC超過、ネットキャッシュを伴う健全な財務構成が同時に確認できる。これは、同社の事業モデルが、単なる広告型求人媒体ではなく、流通総額、ワーカー基盤、クライアント基盤、稼働データ、受入ノウハウが蓄積されるプラットフォーム型であることを示している。

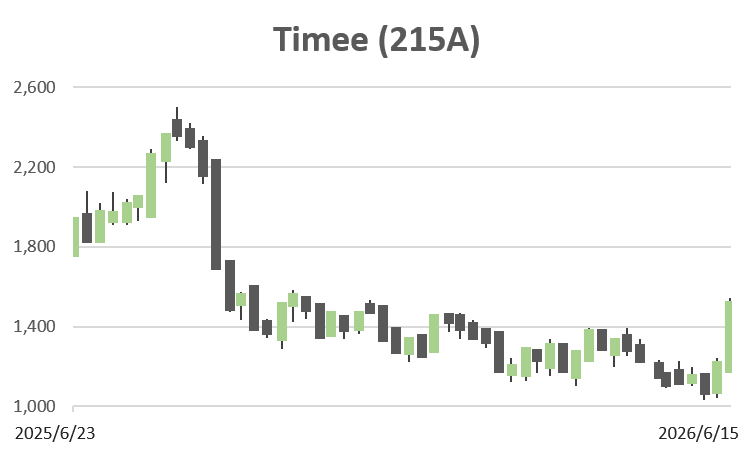

一方で、株価とバリュエーションの推移は、この良好な事業ファンダメンタルズとは対照的である。株価は上場後の期待先行局面を経て、2025年Q3末にかけて高値を試した後、PER、PBRが大きく切り下がり、その後も十分な回復を見せていない。昨年の株価は冴えず、年初来でもTOPIX並みにとどまっている。業績が悪化していないにもかかわらず株価が戻らない理由は、主に三つある。第一に、上場直後に形成された高成長株プレミアムが剥落し、投資家が成長率そのものよりも、成長の持続性、利益率の維持、再投資効率を厳しく見る局面に入ったことである。第二に、スポットワーク市場について、規制、競争、テイクレート、ワーカー供給、クライアントの利用成熟度に対する懸念が残っていることである。第三に、FY4/2027において「守りから攻めへ」として戦略投資を上期に偏重させる方針が、短期的には営業利益率の低下リスクとして受け止められやすいことである。

ただし、現在の株価が織り込む期待は、実績成長との比較では過度に高くない。予想PER23.7倍、予想EPS28.9円から逆算される株価は約685円である。実績PBR9.57倍から逆算されるBPSは約71.6円となり、実績ROE36.8%に対するEquity Yieldは約3.8%である。予想配当は0円であり、同社は配当利回りではなく、内部再投資によるEPS成長で評価されるべき企業である。株主資本コストを8%台、5年後のターミナルPERを18〜20倍と置くと、市場が織り込むEPS期待成長率は概ね年率一桁台後半から10%前後にとどまる。比較可能な直近実績では、22/5-23/4から25/5-26/4までの売上高CAGRは約51%、営業利益CAGRは約71%であり、市場の期待は過去の成長実績に対してかなり抑制的である。

バリュエーション面では、PBR、DCF、ROICの三法で見方が分かれる。PBR法では、BPS71.6円、正規化ROE30〜37%、株主資本コスト8〜9%、長期成長率3〜4.5%を前提とし、適正株価レンジを約320〜660円、中央値を約460円と見る。この手法では現株価を積極的に正当化しにくいが、自己資本がまだ薄く、無形資産とデータ蓄積に価値の源泉を持つ高ROIC型プラットフォーム企業に対しては、PBR法は保守的に出やすい。DCF法では、予想EPS28.9円、5年間のEPS CAGR10〜18%、株主資本コスト8.5%、ターミナルPER18〜22倍を前提に、適正株価レンジを約690〜1,180円、中央値を約910円と見る。ROIC法では、ROIC30%台、WACC7〜9%、高い再投資効率の持続を前提に、適正株価レンジを約690〜930円、中央値を約810円と見る。三法の中央値を総合すると、同社株式の適正株価は800円前後となり、指標から逆算される現在株価約685円に対して15〜20%程度の上値余地が示唆される。

同社の事業ファンダメンタルズをより詳細に見ると、成長の源泉は明確である。スポットワーク手数料はYoYで成長が加速し、物流と小売が全体を牽引している。物流では、大規模クライアントの深掘り、Field Manager、受入負荷軽減、生産性改善ソリューションが浸透率向上を支えている。小売では、日常利用の深掘りに加え、大型セール等の全社施策にスポットワークが組み込まれるようになっている。介護福祉では、流通総額とアクティブアカウント数が高成長を維持しており、ベネッセキャリオスとの業務提携も認知拡大と顧客開拓に寄与し得る。一方、飲食はなおマイナス成長が続くが、マイナス幅は縮小しており、経営課題の解決に向けたソリューション提案を通じて底打ちの兆しがある。業界ごとの濃淡はあるが、全体としては、スポットワークが一時的な人手不足対応から、クライアントの業務設計に組み込まれる段階に移行している。

改善余地も明確である。第一に、介護福祉ではクライアント開拓が進む一方、稼働率改善が課題である。資格保有ワーカーの獲得だけではなく、獲得したワーカーを実際に介護福祉領域で稼働させるマーケティングとプロダクト改善が必要となる。第二に、飲食では流通総額のYoYマイナス成長がなお残っており、顧客単価やAA当たり流通総額の改善には時間を要する。第三に、スポットワーク以外の事業は成長余地が大きい一方、タイミーキャリアプラス、タイミーソリューションズ、Field Managerはまだ赤字を伴う投資段階であり、投資家は売上成長だけでなく、赤字幅のコントロールと将来の収益性を確認する必要がある。第四に、平均テイクレートは戦略的ディスカウントにより微減しており、流通総額の拡大と収益性の維持のバランスが重要になる。

Ownership面では、創業者である小川嶺氏の保有比率が高く、長期的な事業拡大への経営インセンティブは明確である。また、Keyrock Capital Management、Fidelity、Norges Bank、BlackRockなど海外機関投資家の保有が目立つ点は、同社が国内の小型成長株というより、労働市場プラットフォームとして国際比較の文脈で評価されていることを示す。海外機関投資家が注目する背景には、資本効率の高さ、ネットキャッシュ、データ蓄積型プラットフォーム、構造的人手不足を背景とする成長余地があると考えられる。これは株価形成にとってプラスである一方、グローバル成長株のリスク許容度が低下する局面では、業績以上にバリュエーションが圧縮されやすいという弱点にもなる。昨年以降の株価の冴えなさは、まさにこの影響を受けたものとみられる。

過去の株価トレンドを振り返ると、上場直後はスポットワーク市場の先行企業として高い成長期待が織り込まれた。その後、業績は拡大を続けたものの、投資家の関心は成長率の高さそのものから、成長の質、利益率、再投資効率、規制リスク、新規事業の収益化へと移った。2025年Q3末以降のPER、PBRの下方屈折は、業績失速を示すものではなく、高成長株に対する期待値の再設定である。したがって、今後の株価再評価には、物流・小売の深掘り、介護福祉の稼働率改善、飲食の底打ち、スポットワーク以外の赤字縮小、そしてROICの高水準維持を同時に示すことが必要となる。これらが確認されれば、同社株は単なる高PERの人材関連株ではなく、高資本効率を伴う労働市場インフラ企業として再評価される可能性がある。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)