2026年8月5日

Japanese

Home

Omega Investment株式会社

アイビス (Price Discovery)

Buy

Conclusion

Buy:アイビスは、モバイルペイントアプリ「ibisPaint」を中核に、極めて高いROE・ROICを実現している軽資産型の高収益企業である。現在株価は予想PER 11.9倍にとどまり、さらには、ネットキャッシュが時価総額の約16%を占め、キャッシュ調整後PER が9.9倍である点を考慮すれば、事業価値に対する市場評価はかなり保守的である。広告単価の変動、プラットフォーム依存、AI歌声合成事業の赤字、M&A後の投資回収など、低PERの理由は存在するが、サブスクリプション売上へのシフト、モバイル事業の高い営業利益率、厚いキャッシュポジションを踏まえれば、現在の株価はリスクを過度に織り込んでいる可能性が高い。株主還元は配当を中心に始まっているものの、自社株買いを含む資本政策にはなお改善余地があり、ここが明確化されれば株価は大きく再評価されよう。

Profile

世界的なユーザー基盤を持つibisPaintを収益の中核とする、軽資産・高収益型のアプリ開発企業

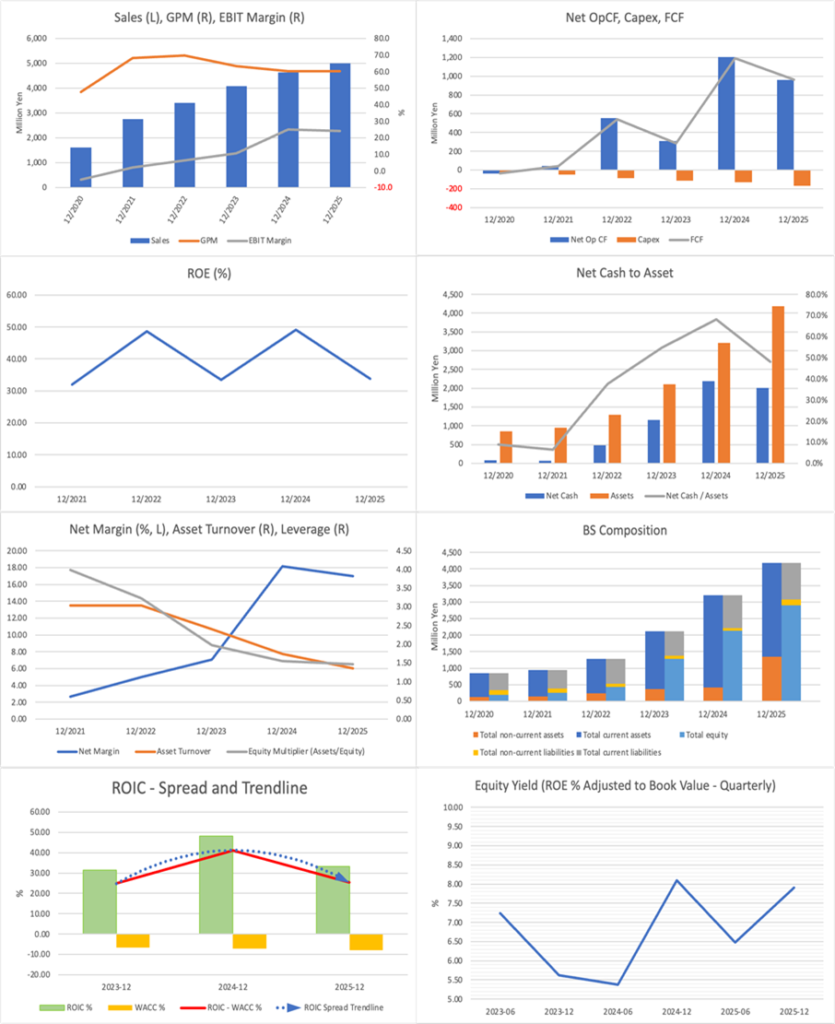

アイビスは、モバイルペイントアプリ「ibisPaint」の開発・運営を中心とするモバイル事業、スマートフォンやタブレット向けアプリケーション開発支援・IT技術者派遣を行うソリューション事業、AI歌声合成アプリ「VoiSona」等を展開するAI歌声合成事業を手掛ける。ibisPaintは世界200以上の国と地域で利用され、累計ダウンロード数は2025年12月末時点で5億2,052万件に達している。収益構造は、従来のアプリ広告に加え、サブスクリプション課金、売切型アプリへと広がっており、2025年12月期にはアプリ課金売上がアプリ広告売上を上回った。今後は、Mac版投入によるマルチデバイス展開、プロユース市場の開拓、AI機能の追加、テクノスピーチとのシナジー創出が成長テーマとなる。

事業別売上高比率%(営業利益率%):モバイル 57(53)、ソリューション 41(13)、AI歌声合成 2(-52)(FY12/2025)

| 証券コード |

| 東証GRT:9343 |

| 時価総額 |

| 12,451 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

SNS時代でユーザー急増のペイントアプリ。“無料”から“サブスク”への転換が好調。

アイビスはスマートフォンでイラストを描くことができるモバイルペイントアプリ「ibisPaint(アイビスペイント)」を展開。累計ダウンロード数の94%が海外ユーザーであり、25歳未満ユーザーシェアは91.7%とα・Z世代の創作活動に最も身近なペイントアプリとなっている。

アプリ広告売り上げ(無料版向け)とアプリ課金収入(プレミアム会員サービスのサブスクリプション売り上げ、売り切り型アプリ販売など)が収益源。2024年頃からサブスクと非サブスクの収益割合が逆転し、現在はサブスクが収益の柱となっている。同社アプリは顧客満足度が高く、口コミなど自然流入のアプリダウンロードが多いことに加え、MAU(月間アクティブユーザー)も高い。一時期に比べ、広告宣伝費は半分以下に縮小しているが、長年の海外広告投資によりすでに圧倒的なユーザーシェアを確立しており、広告宣伝費を半減させても売上高の成長にほぼ影響がないことが証明されている。

前12月期はサブスクリプション課金売り上げが前年比71.6%増と高成長率を維持し、収穫期を力強くリードした。サブスク課金売上高は今後3年間で前期実績の2.3倍となる27.9億円まで伸ばす計画であり、営業利益の成長率は2027年12月期以降、20%以上を目指す。

Investor’s View

Buy:高ROE・高ROICとネットキャッシュを考慮すれば、現在の低PERは事業リスクを過度に織り込んでいる。

アイビスの投資判断で最も重要なのは、同社が単なる小型アプリ企業ではなく、軽資産型のグローバル・ソフトウェア収益モデルを既に相当程度確立している点である。2025年12月期の連結ROEは29.9%、提出会社ベースのROEは37.2%であり、2026年12月期の四季報予想ROEも36.6%と高い水準にある。これは、ibisPaintが大規模な工場、店舗、在庫を必要とせず、開発人材とプラットフォーム配信を通じて世界中のユーザーにサービスを提供できる構造による。モバイル事業の売上高比率は57%でありながら、営業利益率は53%に達しており、同社全体の資本効率を押し上げている。

ROICが高い背景も同じである。ibisPaintは、無料利用による広範なユーザー基盤を入口とし、広告収益、サブスクリプション、売切型アプリへと収益化するモデルである。累計ダウンロード数は5億件を超え、海外比率も高い。しかも、2025年12月期にはアプリ課金売上がアプリ広告売上を上回り、収益の質は改善している。広告収益はeCPMや広告市況に左右されるが、サブスクリプションは継続性が高く、利益率も高い。ここに、同社の高ROE・高ROICが一過性ではなく、一定の構造性を持つと評価できる理由がある。

一方で、PERが低い理由も明確である。予想PER 11.9倍は、現在のROE水準から見れば低く、表面的には評価不足に見える。しかし市場は、ibisPaintへの依存、Google・Apple等のプラットフォーム依存、広告単価の下振れ、AI歌声合成事業の赤字、M&A後ののれん・技術関連資産償却、グロース市場銘柄としての流動性制約をまとめて割り引いている。会社予想の2026年12月期営業利益成長率も12.8%であり、過去数年の急成長と比較すれば成長率は正常化している。したがって、低PERは市場の非合理性だけではなく、成長持続性への信頼不足を反映したものでもある。

もっとも、現在株価が織り込むEPS期待成長率は年率約8%にすぎない。これは、2021年12月期から2026年12月期予想までのEPS CAGR約61%と比較して極めて低い。もちろん、過去の高成長をそのまま将来に延長することはできない。しかし、サブスクリプション契約数の拡大、プロユース・マルチデバイス展開、AI機能課金、VoiSonaとのクリエイター領域でのシナジーを考慮すれば、年率8%程度の期待成長率は過度に慎重である。

ネットキャッシュの存在も、投資判断上の重要な支えである。ネットキャッシュは時価総額の約16%に達しており、ネットキャッシュ調整後PERは9.9倍にとどまる。これは、キャッシュを除いた事業価値に対して、市場が10倍を下回る利益倍率しか付していないことを意味する。高ROE、高ROIC、営業利益率の高いモバイル事業、サブスクリプション比率の上昇を考えれば、この評価は非常に保守的である。

資本政策については、現時点では積極的とまでは言い切れない。2025年12月期の配当は10円、2026年12月期予想は12円、予想配当性向は23.4%である。成長投資、開発人材投資、M&Aを優先する局面としては合理的だが、ネットキャッシュが厚く、株価が低PERにとどまる状況では、自社株買いを含む資本政策の選択肢をより明確に示す余地がある。特に、事業投資に必要なキャッシュと余剰資金の区分、M&Aの投資規律、株主還元方針を具体化できれば、バリュエーションの切り上げにつながる可能性がある。

Ownershipも株価評価に影響している。創業者である神谷栄治氏が約48.1%を保有し、全ホルダー合計の保有比率は約70.5%、Floatは約30%にとどまる。これは、経営の長期志向と支配安定性という意味では強みである。一方で、機関投資家の保有余地、流動性、株価発見機能には制約をもたらす。海外投資家を含む機関投資家層を広げるには、英語IR、資本政策、成長投資の投資回収、サブスクリプションKPIの継続開示が重要になる。

株価は、2023年のIPO時に高い期待を集めた後、2024年の大幅増益で一度評価を切り上げたが、2025年以降は高収益にもかかわらず上値が重くなっている。これは業績不振ではなく、成長率の正常化とリスク要因の再評価によるPER圧縮である。逆に言えば、モバイル事業の高収益性が維持され、サブスクリプション売上が広告売上を安定的に上回り、AI歌声合成事業の赤字縮小と資本政策の明確化が進めば、現在の低い評価倍率は修正され得る。

三法による適正株価の中央値は約817円であり、現在株価672円に対して約22%の上値余地がある。レンジ下限でも現在株価とほぼ同水準であり、DCF法では1,000円近辺までの評価も許容される。下値リスクは、広告単価のさらなる下振れ、サブスクリプション成長の鈍化、M&Aの投資回収遅延である。一方、上値の鍵は、モバイル事業の高収益性が持続すること、サブスクリプションへのシフトが進むこと、厚いネットキャッシュの資本効率改善策が示されることである。現在の株価は、これらのポジティブな要素を十分には織り込んでいない。

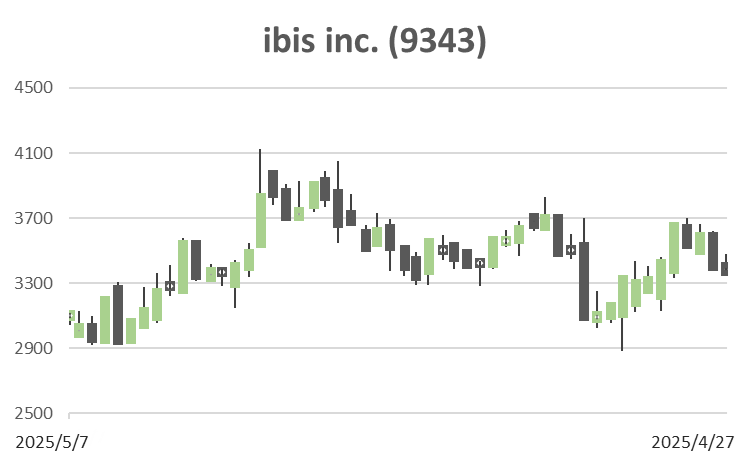

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)