2026年8月3日

Japanese

Home

Omega Investment株式会社

石川製作所 (6208)

Sell

Conclusion

Sell:防衛テーマと足元業績の重なりにより株価は急騰したが、ファンダメンタルズに対しては明確に織り込み過剰。利益の持続性と資本効率の観点からさらなる株価評価には高いハードルがある。

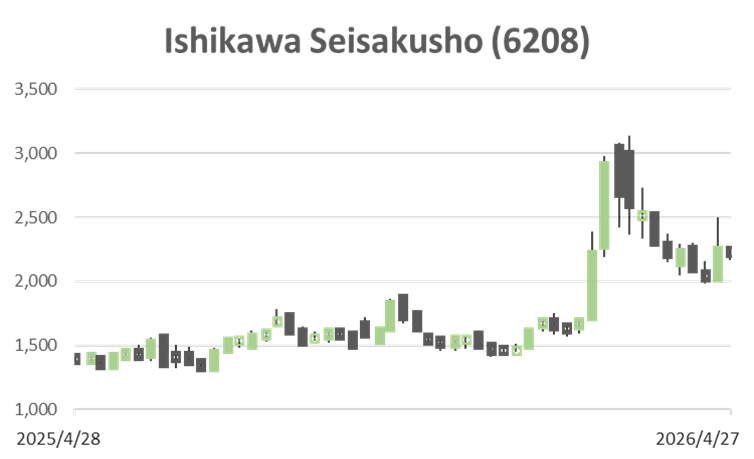

石川製作所は、防衛装備輸出規制の緩和と防衛予算拡大という政策ドライバーを背景に、2026年3月期第3四半期において売上高11,655百万円(前年同期比+11.8%)、営業利益910百万円(同+65.2%)と大幅な増益を達成した。 これにより株価は年初来で急騰し、防衛関連銘柄としての評価が一段と強まった。

一方で、予想PER32.6倍、PBR2.37倍、ROE7.4%という組み合わせは、株価に対して年率5〜8%程度の中期EPS成長を織り込んでいると解釈されるが、同社の収益構造は案件依存性が高く、キャッシュフローや資本効率の安定性に課題を残す。PBR、DCF、ROICの三法による適正株価の中央値は概ね1,200円前後であり、現在株価はこれを大きく上回る水準にある。

防衛機器という高付加価値事業を中核に据えつつも、低収益事業の存在や資本効率の持続性の観点から、現水準のバリュエーションを正当化するには利益成長の質的転換が必要である。短期的にはテーマ性と需給に支えられた上昇余地を否定しないが、投資判断としては上昇局面での利益確定が合理的と判断する。

Profile

防衛機器を中核とする高付加価値事業を有しつつ、紙工機械など低収益事業を併存する中小型機械メーカー。

石川製作所は、段ボール製函印刷機などの紙工機械を祖業とする機械メーカーであるが、現在は防衛機器事業が収益の中核を占める。海上自衛隊向け機雷においては国内で事実上の独占的地位を持ち、防衛省および三菱重工を主要顧客とする。2017年には関東航空計器を買収し、航空機向け電子機器分野へも展開している。

事業別売上高比率%(営業利益率%):紙工機械 19 (-2)、受託生産 8 (6)、防衛機器 68 (12)、他 5 (20)(FY3/2025)

| 証券コード |

| 東証STD:6208 |

| 時価総額 |

| 14,170 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

中小型防衛関連の代表格。予算増強、武器輸出緩和など追い風に。

石川製作所は段ボール製函印刷機などの紙工機械メーカーであると同時に、日本で有名な中小型防衛関連銘柄の一角という顔も持つ。同社が防衛機器の生産を始めたのは戦時色強まる1936年。その3年後には国の方針に従い全面的に軍事生産に転換し、以後、終戦まで機雷、爆雷などを生産した。

海上自衛隊向けに機雷を製造しており、国内では事実上の独占的サプライヤーとなっている。2017年には航空自衛隊に防衛航空機向け電子機器(フライドレコーダー)などを製造する関東航空計器(神奈川県藤沢市)を買収し、航空機分野を強化した。主要取引先は防衛省と三菱重工。

日本政府は4月21日、防衛装備品の輸出に制約を課す5類型(救難・輸送・警戒・監視・掃海)の撤廃を決めた。特に在庫が減少しているとみられるミサイル関連で日本の防衛産業が貢献するとの見方がある。5類型の撤廃、防衛予算拡大が中長期で追い風となろう。

既にその恩恵は数字となって表面化しつつあり、先に発表した前2026年3月期第3四半期(4〜12月)決算は売上高116億5500万円(前年同期比11.8%増)、営業利益9億1000万円(同65.2%増)と大幅増益を達成した。

Investor’s View

Sell:政策テーマと短期業績の重なりで株価は再評価されたが、持続的な利益成長と資本効率の観点では現水準は過大評価である。

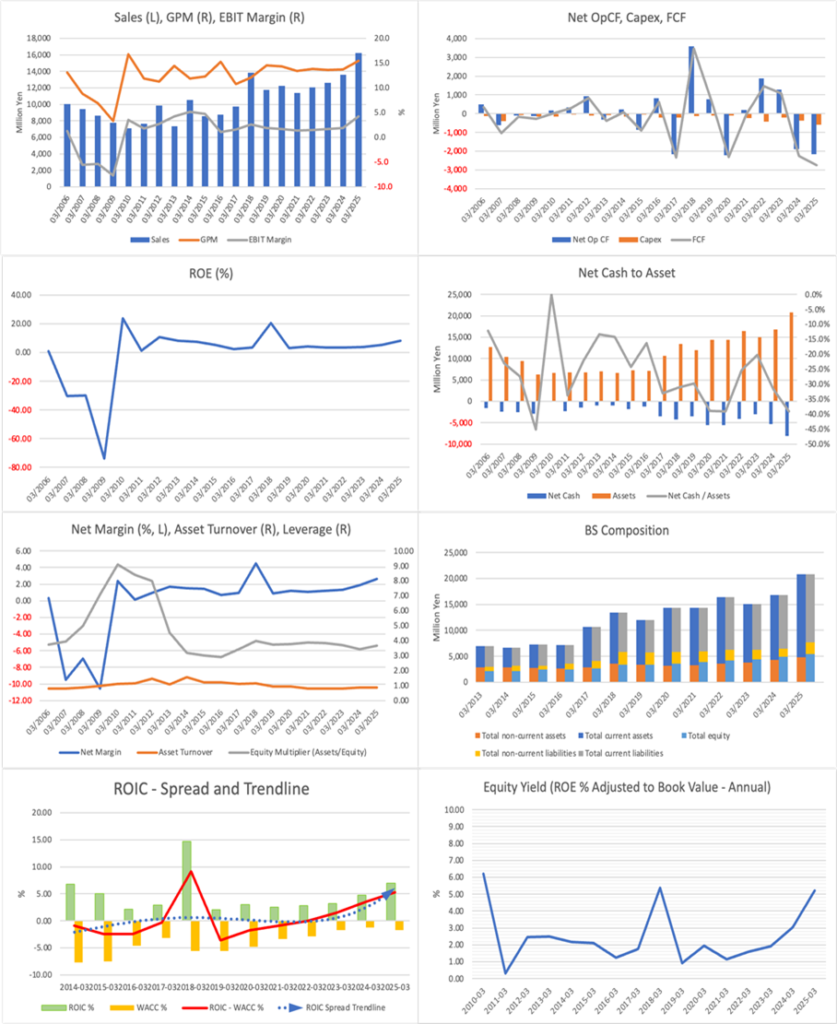

同社の事業構造は、防衛機器という高付加価値・高マージン事業と、紙工機械を中心とする低収益事業の併存という特徴を持つ。売上構成の約7割を占める防衛機器は営業利益率12%と収益の中核である一方、紙工機械は赤字に近い水準であり、ポートフォリオとしては歪みが大きい。この構造は、全社ベースのROEやキャッシュフローの安定性を制約する要因となっている。

グラフで確認される通り、売上は緩やかな成長トレンドにあるものの、営業利益率やROEは一定レンジ内での変動にとどまり、キャッシュフローも大きく振れる。これは防衛案件の受注タイミングに依存するビジネスモデルを反映しており、安定成長企業というよりもプロジェクト型企業の性格が強い。ROICスプレッドは概ねプラス圏にあるが、その水準は高くなく、資本効率の優位性が明確に確立されているとは言い難い。

今回の株価急騰は、防衛装備輸出規制の緩和、防衛予算拡大といった政策テーマに加え、防衛機器売上の拡大と大幅増益という実績確認が同時に重なったことによるものである。過去の株価推移においても、防衛関連テーマが顕在化した局面で急騰し、その後は業績が一定程度改善しても株価が持続的に評価されにくい傾向が見られる。

実際、予想PER32.6倍、PBR2.37倍という評価は、年率5〜8%程度の中期EPS成長を前提としていると考えられるが、過去の高いEPS成長率は低水準からの回復と案件寄与によるものであり、同様の成長が持続する蓋然性は高くない。三法による適正株価は1,000〜1,800円レンジ、中央値は約1,200円前後と推定され、現在株価はこれを大きく上回る。

Ownershipの観点では、安定株主の存在により一定の下値耐性はあるものの、海外機関投資家の関与は限定的であり、株価はファンダメンタルズよりもテーマ資金の流入に左右されやすい構造にある。このため、上昇局面では需給による過熱が生じやすい一方、テーマの沈静化局面では評価が急速に収縮するリスクを内包する。

総じて、同社は防衛政策に強く連動するイベントドリブン型の銘柄であり、現在の株価はファンダメンタルズの改善以上にテーマ性を織り込んだ水準にある。持続的な再評価には、利益の安定性向上、低収益事業の構造改革、資本効率の明確な改善が不可欠である。現時点では、それらが十分に確認されているとは言えない。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)