2026年5月12日

Japanese

Home

Omega Investment株式会社

中外炉工業 (Price Discovery)

Buy

Conclusion

Buy:資本効率の改善が進む熱技術企業として、PBR1倍近辺の評価はなお保守的。

中外炉工業は、工業炉・熱処理設備を中核とする地味な設備関連企業に見えるが、実際には、鉄鋼、非鉄、電池、半導体関連、環境・脱炭素分野にまたがる熱技術の応用企業である。2026年3月期は売上高37,332百万円、営業利益2,879百万円と堅調に推移し、2027年3月期は営業利益3,620百万円を会社側が予想する。ROEは大きく改善し、株主還元もNOPATベースの配当性向60%以上、総還元性向50%以上を掲げるなど明確に積極化している。株価は予想PER12.6倍、実績PBR1.05倍にとどまり、会社予想EPS361.3円から推定される市場のEPS期待成長率はおおむね3〜5%程度とみられる。これは過去数年の営業利益成長、資本効率改善、ROIC-WACCスプレッドの拡大を十分に反映しているとは言い難い。政策保有株売却益による一過性利益、受注高の伸び悩み、開発事業の赤字がディスカウント要因であることは妥当だが、ファンダメンタルズの劣化ではなく、むしろ市場の認知不足と収益持続性への確認待ちがPBR1倍近辺の主因と判断する。三法による適正株価の中央値は概ね5,600〜5,800円、レンジは4,300〜6,800円であり、現在株価約4,550円にはなお見直し余地がある。

Profile

熱技術を核に、鉄鋼・非鉄・電池・環境・脱炭素分野へ展開する工業炉のトップメーカー。

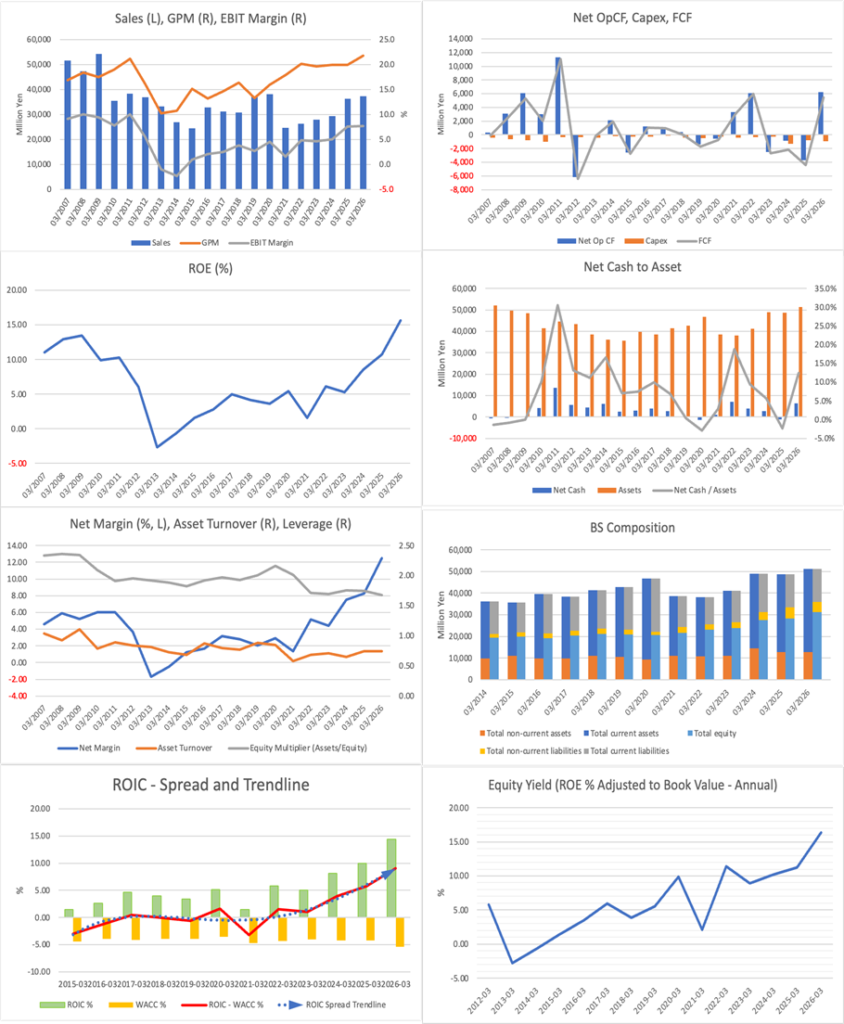

中外炉工業は1945年設立、大阪市に本社を置く工業炉・熱処理設備メーカーである。熱技術を核として、金属素材、自動車部品、電子部品、電池材料、鉄鋼・非鉄金属、環境関連設備、脱炭素関連設備など、幅広い産業向けに設備を提供する。主な事業は、熱処理事業、プラント事業、開発事業であり、子会社事業等はその他に含まれる。2026年3月期の連結売上高は37,332百万円、営業利益は2,879百万円、自己資本比率は60.8%であり、財務健全性は高い。中期経営計画では、カーボンニュートラルを中心とする新市場創出、既存商品のブラッシュアップによる拡販と利益向上、生産性向上を重点戦略としている。

事業別売上高比率%(営業利益率%):熱処理 48 (8)、プラント 36 (12)、開発 5 (-12)、他 10 (0)【海外】23 (3/2026)

| 証券コード |

| 東証PRM:1964 |

| 時価総額 |

| 34,047 百万円 |

| 業種 |

| 建設業 |

Stock Hunter’s View

幅広い産業に欠かせない「熱技術」。脱炭素化でも需要増。

中外炉工業は工業炉のトップメーカー。モノづくりに不可欠な熱技術を応用した「熱処理事業」「プラント事業」「開発事業」が主力事業。鉄鋼メーカー向けの加熱炉や金属素材産業向けの様々な用途に応じた熱処理設備、自動車用鋼板や各種機械部品の熱処理炉などに強みを持つほか、半導体市場に欠かせないコーティング・成膜・焼成設備なども展開している。

4月28日発表の前2026年3月期決算は3.0%増収、5.3%営業増益。物価上昇分の価格転嫁、収益性の高い案件への注力、原価管理の改善など、営業利益を重視する経営への方針転換が順調に進み、概ね予想通りの着地となった。

前期は国内鉄鋼向け連続焼鈍ライン工事、非鉄向け加熱炉、鉄鋼向け電気炉ダストリサイクル設備、電気炉用取鍋予熱装置、次世代電池関連熱処理装置、住宅設備部材向け焼成炉などの受注があった。今期は機能材熱処理設備、太陽電離関連設備、製鉄会社向け燃焼システムなどの受注が見込まれる。

足元では日本製鉄によるUSスチールへの3000億円投資の発表や、JFEスチールのインド鉄鋼倍増計画も明らかになるなど、事業環境は良好。また、イラン情勢を背景に原油の中長期的な供給不安が底流する中、中長期で同社の工業炉の省エネ化や脱炭素化技術への注目度が一段と高まる可能性もある。

Investor’s View

Buy:一過性利益剥落への警戒で株価評価は抑えられているが、実力ベースの資本効率改善は過小評価されている。

中外炉工業の株式を評価するうえで最も重要なのは、同社が単なる景気循環型の工業炉メーカーから、資本効率と株主還元を明確に意識する企業へ変わりつつある点である。2026年3月期の売上高は37,332百万円、営業利益は2,879百万円となり、営業利益率は7.7%であった。営業利益は2021年度の12.6億円から2025年度の28.7億円へ大きく拡大しており、2026年度予想では36.2億円まで伸びる見通しである。増収効果だけではなく、価格転嫁、収益性の高い案件への注力、原価管理の改善によって売上総利益率を維持・改善している点は評価できる。

この業績改善は、資本効率にも明確に表れている。ROEは2021年度6.1%、2022年度5.2%、2023年度8.5%、2024年度10.7%、2025年度15.7%へ上昇した。2025年度のROEには政策保有株式売却益の影響が含まれるが、会社側が中期経営計画で掲げたROE10%の達成、政策保有株式の縮減、自己資本比率60.8%という健全な財務基盤を踏まえれば、同社の資本効率改善は一過性とは言い切れない。ROIC-WACCスプレッドも顕著に拡大しており、営業利益の拡大が単なる売上成長ではなく、資本に対する利益創出力の向上を伴っている点は、投資家として大きく評価すべきである。

一方、株価が年初来で冴えない理由も明確である。第一に、2026年3月期のEPS643.70円は、投資有価証券売却益3,315百万円により押し上げられている。これは政策保有株式縮減という資本効率改善の一環であり、質の悪い利益ではないが、継続的な利益ではない。会社予想では2027年3月期EPSは361.31円へ正常化するため、表面的には大幅減益に見える。第二に、2026年3月期の受注高は37,100百万円と前期比94.0%にとどまり、2026年度予想も中期計画当初目標の42,000百万円に対して38,700百万円である。第三に、開発事業は脱炭素・精密塗工・リサイクル関連の成長テーマを担う一方、2026年3月期も営業損失247百万円であり、新市場創出の収益化にはなお時間を要する。

市場が現在織り込んでいる成長期待は保守的。予想PER12.6倍、会社予想EPS361.3円、予想配当180円から逆算される株価は約4,550円である。配当性向は約49.8%であり、資本コストを7〜9%程度で置くと、株価に織り込まれているEPS期待成長率はおおむね3〜5%程度にとどまる。これに対して、営業利益は2021年度から2025年度にかけて年率20%を超えるペースで拡大しており、2026年度会社予想でもさらに増益が見込まれる。市場は、過去の利益成長そのものよりも、政策保有株売却益の反動、受注の伸び悩み、中東情勢リスク、新市場収益化の遅れを重く見ていると考えられる。

株主還元は、同社の評価を下支えする重要な要素。会社は2024年度以降、税引後営業利益であるNOPATに基づく配当性向60%以上を目標とし、総還元性向についても自社株取得を含め50%以上を目指す方針を掲げている。2026年3月期配当は166円、2027年3月期予想配当は180円であり、2026年4月には上限30万株、取得総額1,140百万円の自己株式取得も決議している。設備関連企業としては、株主還元への姿勢は明確に積極的であり、PBR1倍近辺での下値抵抗力を高める要因となる。

中期経営計画の評価は、プラス面とリスクを分けて見る必要がある。プラス面は、営業利益36.2億円の最終年度目標を維持していること、ROE改善、政策保有株式縮減、株主還元強化を同時に進めていることである。脱炭素関連では、水素燃焼、アンモニア燃焼、電熱技術、電炉ダストリサイクル、次世代電池関連熱処理装置など、社会的需要の強い分野に技術基盤を持つ。既存商品のブラッシュアップによる売上高積上げも110億円に達しており、営業利益重視の経営への転換は進んでいる。リスクは、新市場創出関連売上が2025年度で8.7億円にとどまり、2026年度目標40億円との距離が大きいことである。脱炭素関連の技術テーマは魅力的だが、株式市場が評価するには、研究開発段階から収益貢献段階への移行を確認する必要がある。

三法による適正株価は、現在株価に対して上値余地を指し示す。PBR法では、実績BPS約4,330円、適正PBR1.0〜1.35倍を置き、レンジは約4,300〜5,850円、中央値は約5,100円となる。DCF法では、2026年度会社予想営業利益36.2億円、WACC6.5%、中期成長率2〜3%、ターミナル成長率1%、純現金を加味し、レンジは約5,100〜6,800円、中央値は約5,900円となる。ROIC法では、予想NOPAT、投下資本約250億円、WACC6.5%、ROIC-WACCスプレッドの改善を評価し、レンジは約5,200〜6,500円、中央値は約5,850円となる。三法の中央値をならすと、適正株価の中心値は概ね5,600〜5,800円である。現在株価約4,550円はPBR法の下限には近いが、DCF法とROIC法からは20〜30%程度の上値余地が示唆される。

株主分布については、功罪が併存。FactSetデータでは、総保有比率は54.93%、流動株比率は63.14%である。三井住友DSアセットマネジメント、りそなホールディングス、第一生命グループなど国内金融機関・運用会社の保有が一定程度あり、自己株式も7%台を占める。安定株主の存在は、株価の下振れを抑え、高配当・自己株買いを評価する国内機関投資家に訴求しやすい。一方で、海外投資家や成長株投資家の参加はまだ限定的とみられ、脱炭素、ROIC改善、資本政策の変化が株価に反映されるまで時間を要しやすい。PBR1倍近辺にとどまる一因は、ファンダメンタルズの弱さではなく、流動性、認知度、投資家層の広がりの不足にある。

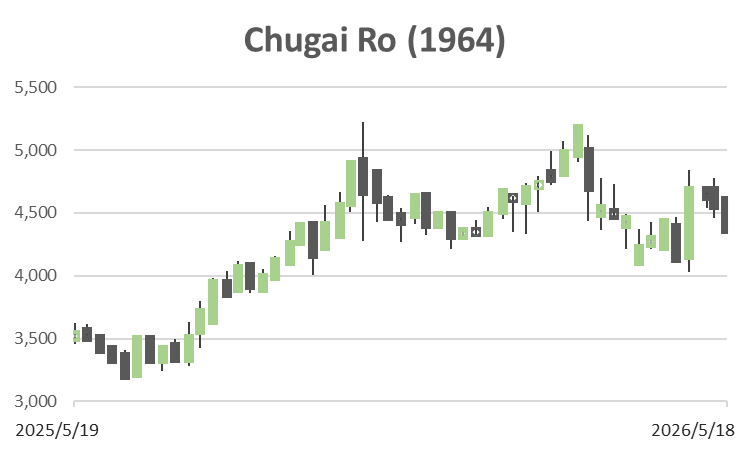

過去5年程度の株価を振り返ると、同社は長くPBR1倍割れの低評価に置かれてきた。2019年度のPBRは0.55倍、2020年度は0.75倍、2021年度は0.53倍、2022年度は0.59倍であったが、2023年度には0.84倍、2024年度と2025年度は0.96倍まで改善した。株価は中期経営計画、営業利益の拡大、ROE改善、株主還元強化を受けて再評価されてきたが、2025年9月以降に一時PBR1倍を超えた後、2025年度末時点では中東情勢の影響もあり0.96倍にとどまった。これは、業績好調にもかかわらず株価が冴えないというより、再評価が途中で止まっている状態である。

結論として、現在のPBR1倍近辺は、同社の事業ファンダメンタルズに重大な問題があることを示すものではない。むしろ、政策保有株売却益によるEPS上振れの反動、受注の一時的な弱含み、脱炭素関連事業の収益化待ちが、投資家の評価を抑えている。しかし、営業利益の成長、ROE改善、ROIC-WACCスプレッドの拡大、株主還元の積極化は明確である。地味な設備関連企業として見落とされている側面は強く、収益の質と受注の持続性が確認されれば、PBR1.2〜1.3倍程度への再評価は十分にあり得る。投資判断はBuyとする。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)