2026年6月9日

Japanese

Home

Omega Investment株式会社

デジタルハーツホールディングス (分析レポート)

| 株価(8/8) | 1,328 円 | 予想配当利回り(24/3) | 1.58 % |

| 52週高値/安値 | 2,053 / 1,227 円 | ROE(23/3) | 10.1 % |

| 1日出来高(3か月) | 99.5 千株 | 営業利益率(23/3) | 8.22 % |

| 時価総額 | 317 億円 | ベータ(5年間) | 0.89 |

| 企業価値 | 289 億円 | 発行済株式数 | 23.890 百万株 |

| PER(24/3予) | 14.08 倍 | 上場市場 | 東証プライム |

| PBR(23/3実) | 3.36 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

(株) AGESTのスピンオフ上場で、次なる成長の実現を目指す

◇サマリー

▶デジタルハーツホールディングス(以下、同社)は、2023/3期通期決算の開示に併せて、(株)AGESTのスピンオフ上場準備を開始することを発表した。同社では、2017年より第二創業としてエンタープライズ事業に本格参入。 2022年4月、グループ再編を実施し、同事業を(株)AGESTを中⼼とする体制に移⾏。2023/3期4Qには同事業の売上高は全社売上高のほぼ半分にまで成長し、営業利益の黒字化も定着してきた。今回の(株)AGESTのスピンオフ上場により、同事業の今後の更なる成長の加速を実現する考えだ。

▶一方で、祖業であるエンターテインメント事業は、寡占化された国内デバッグ市場で、引続きキャッシュカウとして安定成長を続けている。また、同事業においても、グローバル化への対応や非ゲーム分野の拡大といった新たなビジネスチャンスが生じている。同社ではエンタープライズ事業とエンターテインメント事業を明確に切り分けることで、エンターテインメント事業における成長投資を可能とし、安定成長フェーズから、次なる成長軌道への転換を図る計画である。

▶今回の発表に際して、同社はスピンオフ上場準備の開始とアナウンスしている。現状、(株)AGESTは本社機能を同社に依存しており、東証へのスピンオフ上場を実現するには、独立した上場企業としての経営体制、ガバナンス、本社機能の構築等が必要であり、そのための人員の再配置も生ずることからも、一定の期間を要すると考えられるためである。加えて、現在の同社のBSをどう切り分けるかといった課題への対処も必要。それらを考慮すると、実際のスピンオフ上場が実現するのは2〜3年後と想定される。

▶今回のスピンオフ上場は、2017年に導入されたスピンオフ税制を活用するものだが、実際にスピンオフ上場として実施された他社事例としては、2020年3月にコシダカホールディングス(2157)が、カーブスホールディングス(7085)を分離上場した一件のみ。この事例は、事業形態が異なること、また上場直後に新型コロナウイルス感染症拡大の影響を受けたこと等により、必ずしも参考にはなりづらいが、分離上場後の2社の時価総額の合計のパフォーマンスは、TOPIXと同等あるいは上回って推移している。

▶エンタープライズ事業(ソフトウエアテスト)の他社のヴァリュエーションを見てみると、SHIFT(3697)はPER(今期会社予想ベース)89.9倍、PBR(前期実績ベース)20.6倍。バルテス(4442)は、それぞれ 29.9倍、10.3倍と、現状の同社の指標(右上表参照)より高く評価されている。今回のスピンオフ上場により新生(株)AGESTが上場した際には、両社と同様ハイグロース株として高いヴァリュエーションでの評価が期待されよう。一方で、新生DHグループは再成長軌道への転換を計画しており、その結果、新生AGESTグループ、新生DHグループは、それぞれ投資家の投資スタンスに合った投資機会を提供することとなるだろう。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2019/3 | 19,254 | 11.0 | 1,605 | -7.5 | 1,651 | -7.4 | 1,575 | 31.3 | 72.13 | 13.00 |

| 2020/3 | 21,138 | 9.8 | 1,394 | -13.2 | 1,372 | -16.9 | 792 | -49.7 | 36.31 | 14.00 |

| 2021/3 | 22,669 | 7.2 | 1,908 | 36.9 | 1,975 | 43.9 | 974 | 23.0 | 45.15 | 14.00 |

| 2022/3 | 29,178 | 28.7 | 2,696 | 41.3 | 2,774 | 40.4 | 1,778 | 82.5 | 82.25 | 15.00 |

| 2023/3 | 36,517 | 25.2 | 3,000 | 11.3 | 3,152 | 13.6 | 799 | -55.0 | 36.50 | 21.00 |

| 2024/3(会予) | 40,750 | 11.6 | 3,120 | 4.0 | 3,160 | 0.2 | 2,100 | 162.6 | 95.86 | 21.00 |

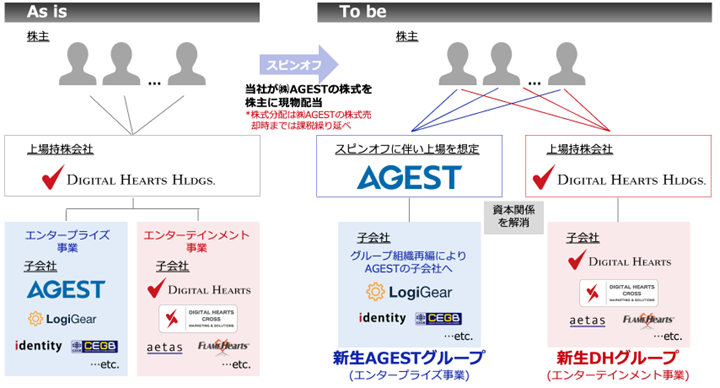

(株)AGESTのスピンオフ上場のイメージ

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

◇(株)AGESTのスピンオフの背景

同社は、2023/3期通期決算の開示に併せて、(株)AGESTのスピンオフ上場準備を開始することを発表した。当初はサプライズなアナウンスメントと感じられたが、同社の今後の成長戦略を描くにあたり、ある意味必然の方向性といえるだろう。同社では、2017年より第二創業期としてエンタープライズ事業に本格参入。 2022年4月には、 グループ再編を

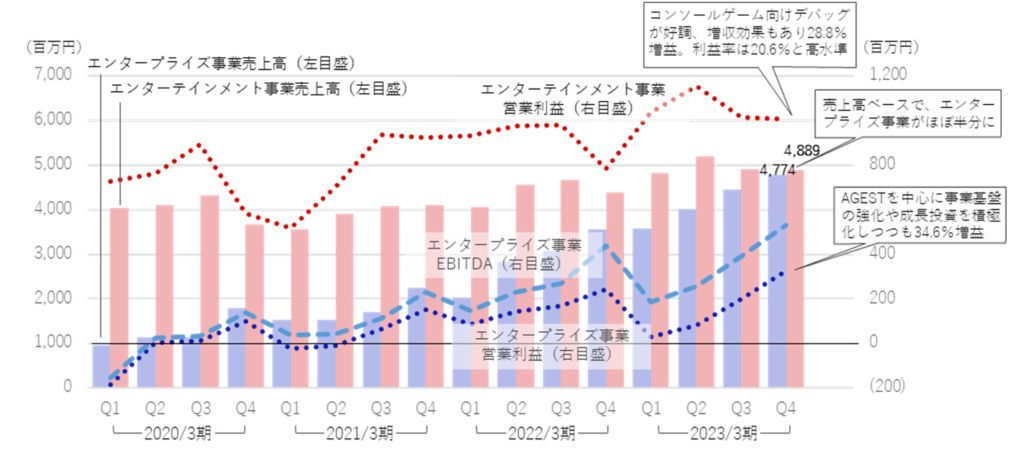

実施し、同事業を(株)AGESTを中⼼とする体制に移⾏した。エンタープライズ事業への先行投資が嵩んだことにより、一時期は全社決算でも減益が続いたが、積極的なM&Aによるトップラインの積み増しもあり、同事業は2020/3期2Qより、EBITDAベースで黒字化を実現。2021/3期からは営業利益ベースでも黒字化を果たしている。2023/3期4Qには同事業の売上高は全社売上高のほぼ半分にまで成長し、エンタープライズ事業は同社の大きな収益の柱として育ってきた。同社では、今回の(株)AGESTのスピンオフ上場により、同事業の今後の更なる成長の加速を実現する考えである。

一方で、祖業であるエンターテインメント事業は、寡占化された国内デバッグ市場において、引続きキャッシュカウとして安定成長を続けている。同事業の2023/3期売上高は、国内コンソールゲーム市場やコンテンツの海外展開加速により、前期比 12.0%増と好調だったものの、過去5年間のCAGRで見てみると 4.9%と安定成長といえる(同期間のエンタープライズ事業のCAGRは54.7%)。同社では、エンターテインメント事業についても安定成長に甘んじることなく、国内の非ゲーム分野や新技術関連、海外を含めた新たな市場への拡大を図ることにより、次なる成長軌道への転換を図る計画である。

セグメント別売上高/利益の推移(四半期ベース)

出所:同社資料より Omega Investment 作成

エンタープライズ、エンターテインメント両事業が2本柱に育ってきた同社の事業セグメントであるが、両事業の性格は大きく異なり、それぞれ個別の高い専門性が求められる。例えば、エンタープライズ事業では、DXの加速等を背景にソフトウェアの複雑化が進む一方、開発期間は短期化しており、テスト自動化といった先端技術の活用や、開発の初期段階からテストを意識した開発スタイル等、ソフトウェアテスト専門企業としての知見・ノウハウが求められている。一方、エンターテインメント事業は、ゲーム好きをはじめとする約8,000名の登録テスターや創業以来培ってきた強固な顧客基盤等を活かし、今後海外事業の拡大や、非ゲーム分野・メタバースといった最先端技術分野へ参入するにあたり、エンタープライズ事業とは異なる専門性が求められる。今後、それぞれの特徴を活かし更なる成長を考えた時に、現状の持株会社としての同社の傘下に両事業がぶら下がる体制よりは、経営、資本、人材を分離・独立させることで両事業の成長ポテンシャルを最大化する、というのが、今回の(株)AGESTのスピンオフ上場の要といえる。

◇スピンオフ上場のスキーム

同社では、スピンオフ上場のスキームとして下図の通り説明している。まず、LOGIGEAR CORPORATION等、エンタープライズ事業を営むデジタルハーツホールディングスの子会社を(株)AGESTの子会社とするグループ組織再編を実施し、新生“(株)AGESTグループ”として東京証券取引所から上場承認を得たうえで、デジタルハーツホールディングスが有する(株)AGESTの株式を株主に現物配当する予定だ。その結果、AGESTとデジタルハーツホールディングス間では資本関係が解消され、親子上場の形は避けられることとなる。そして、同社株主はスピンオフ上場後、AGEST株、デジタルハーツホールディングス株、両社の株式を所有することになる。具体的なBS上の資産、負債・資本を、新生2社でどう切り分けるか等については、今後の検討課題であり詳らかにはなっていないが、株主にとっては、両社の株式を所有することになり、本スキーム実施前後で理論上は等価となる。

スピンオフ上場のスキーム

出所:同社 2023年3月期 決算説明資料(2023/5/11)

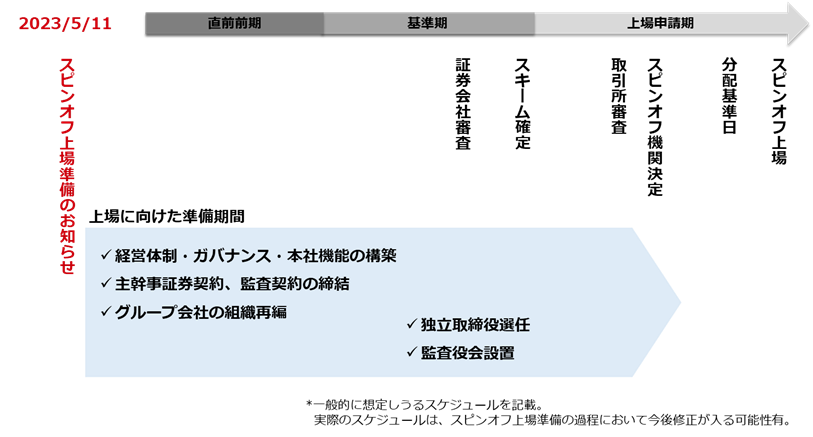

◇スピンオフ上場スケジュール

今回の発表はスピンオフ上場準備の開始であり、同社ではスピンオフ上場の実行時期等詳細は未定としている。後述する他社事例(コシダカホールディングス)では、スピンオフの公表(2019年10月10日)後、約半年でスピンオフ上場を実現している(2020年3月2日、カーブスホールディングス上場)。カーブスホールディングスは、元々、コシダカホールディングスがM&Aにより取得した企業であり、スピンオフも容易であったと考えられる。一方同社の場合、AGESTの本社機能の強化(現在はホールディングスに依存)が必要なことに加え、AGEST単体の上場ではなく、エンタープライズ事業を営む子会社も含めたグループとしての上場になること等から、スピンオフ上場の実行には一定の時間を要することが見込まれる。

スピンオフスケジュールイメージ

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

新生(株)AGESTの上場会社として必要な体制構築には、社内の人的資本の移動等も伴うこととなるため、早目の公表により今回のプロジェクトをより潤滑に進めるという意向もあるようだ。上記のスケジュール表を参考にすると、スピンオフ上場の実行には2〜3年程度かかるもようである。

◇ スピンオフ上場後の成長戦略

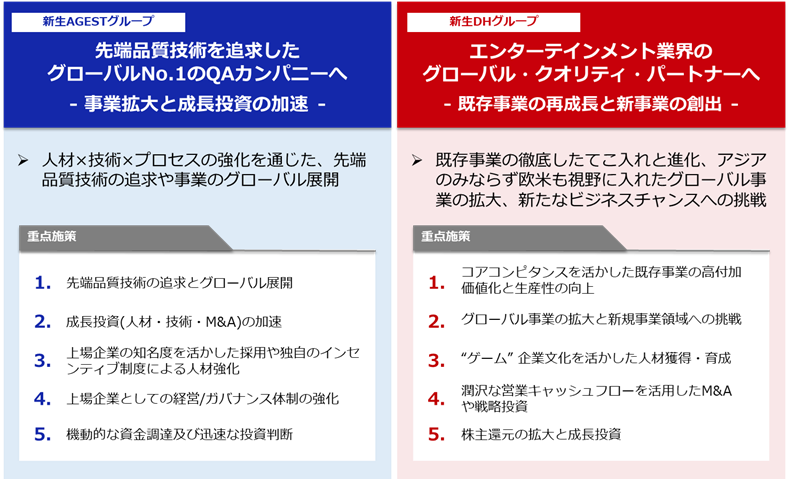

同社では、(株)AGESTスピンオフ上場後、新生AGESTグループ及び新生DHグループがそれぞれ目指すもの、そのための具体的な施策を以下の通り挙げている。

1. 新生AGESTグループ

デジタルハーツのブランドは、エンターテインメント業界において確固たるものを築いているが、エンタープライズ向けのソフトウエアテスト等にはそぐわないと考え、AGESTのブランド構築を進めてきた。スピンオフ上場が実現すれば、独立したIT上場企業としてグローバルレベルの先端品質技術を提供するQAカンパニーへと、更に一歩前進することとなる。 基本的には、今までも進めてきたシフトレフト対応(⼀般的な開発の最終⼯程でのテスト実施だけではなく、開発・ビルド⼯程から品質向上を⽀援)を強化するとともに、そのために必要な人材、プロセス、技術に積極投資。次世代QAエンジニアの育成、M&Aも駆使して、グローバルレベルでの “Smart Software Testing Factory”の構築を目指す、としている。

スピンオフ上場で目指すもの

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

新生AGESTグループ数値目標

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

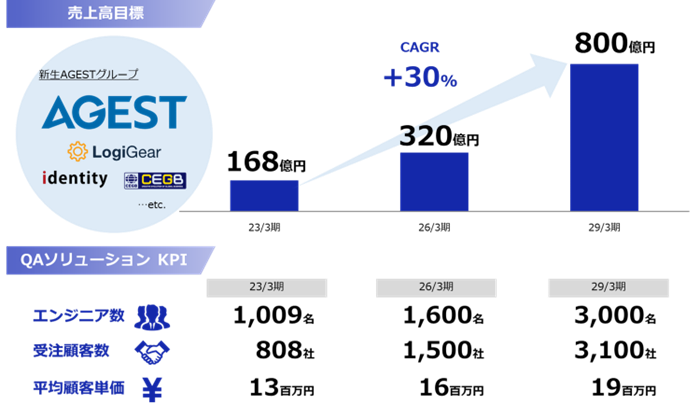

その結果、新生AGESTグループの数値目標として、上図の各数値を掲げている。トップラインについては、直近3年間でも5割程度のCAGR成長を示しており、ベースが高くなっているという条件はあるものの、1)直近のDX進展に伴うIT投資の拡大、2)IT人材不足やより高度な専門的なテストが必要なことによるアウトソーシングニーズの増大もあり、+30%程度の成長は期待できるだろう。

2. 新生DHグループ

今回の(株)AGESTのスピンオフ上場において、新生AGESTが注目されるのはその通りだが、一方で、新生DHグループの成長戦略にも着目したい。今までの同社(DHHグループ全体)では、成長戦略=エンタープライズ事業と捉えられがちで、エンターテインメント事業は安定成長のキャッシュカウとしての位置付けと見なされることが多かった。今回、AGESTをスピンオフすることにより、エンターテインメント事業として新たな成長戦略を目指すことも、今回のスピンオフ上場の大きなポイントと考えられる。

新生DHグループ

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

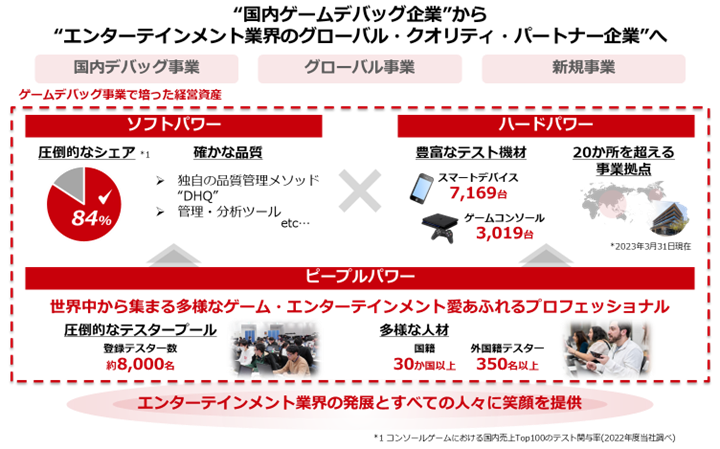

同社は国内デバッグ市場において、高いシェアを占め圧倒的に優位なポジショニングにある(前頁下図)。ハードパワー、ピープルパワーといったインフラ面でも、群を抜いているといえよう。しかしながら、中長期的に見た国内デバッグ市場の成長性が格段高くないのも事実。従って、新生DHグループでは、“国内ゲームデバッグ企業”から、“エンターティンメント業界のグローバル・クオリティ・パートナー企業”を目指すとしている。AGESTを分離独立することにより、新生DHグループとして独自の事業戦略に集中し、国内の非ゲーム分野や新技術関連(メタバース、Web3、生成AI対応、等)、さらに東南アジアに加えて、北米、欧州等の海外を含めた新たな市場への拡大を図る。

◇ 他社事例:コシダカホールディングス(2157)

今回のスピンオフは、企業の事業再編を促すために2017年に導入されたスピンオフ税制を活用したものであるが、現状、同様な他社の実施事例としては、2020年3月にカラオケ店「まねきねこ」などを運営するコシダカホールディングス(2157)が、フィットネス子会社のカーブスホールディングス(7085)を分離上場した一件のみ。(他に、同様なスピンオフ上場の計画を、東芝(6502)、メルコホールディングス(6676)、ソニーグループ(6758)が発表しており、事業再編による企業価値を高める手段として注目を浴び出している)

コシダカホールディングスによるカーブスホールディングスのスピンオフ上場は、事業形態が異なること、上場直後に新型コロナウイルス感染症拡大の影響を受けたこと等により、必ずしも参考にはなりづらいが、分離上場後の2社の時価総額の合計のパフォーマンスを見てみると、TOPIXと同等あるいは上回って推移している。

コシダカホールディングス、カーブスホールディングス、TOPIXの相対時価総額の推移

コシダカホールディングスとカーブスホールディングスの場合は、コシダカホールディングスがM&Aによりカーブスホールディングスを取得しており元々が別の会社であったこと、事業自体の関連性が低くシナジー効果も薄いこと、従って、それぞれ独自の経営戦略をとった方が効率的との判断が、スピンオフ上場の理由である。

上場前後のコシダカホールディングス、カーブスホールディングスの財務諸表は次頁上表を参照。分離に伴い、コシダカホールディングスが有していたカーブス事業の商標権(190億円)がカーブスホールディングスに移行。また、長期借入金も一部カーブスホールディングスに移っている。

(株)AGESTのスピンオフ上場に際しては、今後、バランスシートの各項目の新生AGEST及び新生デジタルハーツホールディングスへの分離等を社内で検討し、監査法人にも確認した上で、新生2社のバランスシートを確定することとなるだろう。

コシダカホールディングス、カーブスホールディングスの分離前後の財務諸表

| コード | 2157 | 7085 | 2157+7085 | ||

| 会社名 | コシダカホールディングス | カーブスホールディングス | |||

| 決算期 | 2019年8月 | 2020年8月 | 2019年8月 | 2020年8月 | 2020年8月 |

| P/L | |||||

| 売上高 | 65,804 | 43,303 | 28,036 | 25,082 | 68,385 |

| 営業利益 | 9,507 | 1,147 | 5,436 | 1,167 | 2,314 |

| 親会社株主に帰属する当期純利益 | 6,226 | -231 | 3,706 | 764 | 533 |

| EPS | 76.57 | -2.84 | 60.89 | 8.73 | 5.89 |

| BS | |||||

| 資産合計 | 72,087 | 44,555 | 34,224 | 36,837 | 81,392 |

| 流動資産 | 20,762 | 13,753 | 11,281 | 15,275 | 29,028 |

| 現金及び預金 | 12,582 | 9,890 | 5,350 | 9,533 | 19,423 |

| 固定資産 | 51,324 | 30,802 | 22,943 | 21,562 | 52,364 |

| 無形固定資産 | 22,536 | 351 | 22,083 | 20,789 | 21,140 |

| 負債合計 | 40,272 | 21,644 | 26,482 | 28,695 | 50,339 |

| 流動負債 | 15,023 | 10,468 | 8,018 | 7,262 | 17,730 |

| 固定負債 | 25,249 | 11,175 | 18,464 | 21,432 | 32,607 |

| 純資産合計 | 31,815 | 22,911 | 7,742 | 8,142 | 31,053 |

| 株主資本合計 | 31,518 | 22,741 | 7,599 | 8,005 | 30,746 |

| 負債純資産合計 | 72,087 | 44,555 | 34,224 | 36,837 | 81,392 |

| 一株当たり純資産 | 391.24 | 281.01 | 94.07 | 86.76 | 367.77 |

| 自己資本比率(%) | 44.1 | 51.4 | 22.6 | 22.1 | - |

注) カーブスホールディングスの2019年8月の数字はスピンオフ以前のコシダカホールディングス内のデータ。グスはスピンオフ上場時、公募増資による約22億円の資金調達を行っており、同金額を含む。

出所:両社の決算資料より Omega Investment 作成

◇ ヴァリュエーションの考察

今回のスピンオフのポイントの一つは、AGESTをエンタープライズ専業のソフトウエアテスト事業会社として切り出すことにより、新生AGESTが同事業に相応しいヴァリューションで評価される、ということにあるだろう。今までは、エンターティンメント事業とのタンデムで評価されており、コングロマリットディスカントという程では無いにしても、エンタープライズ事業のヴァリュエーションが見えづらかったのも事実である。

ソフトウエアテスト4社のパフォーマンス比較

| コード | 3676 | 3657 | 3697 | 4442 | |

| 会社名 | デジタルハーツ ホールディングス |

ポールトゥウィン ホールディングス |

SHIFT | バルテス | |

| 決算期 | 2023年3月 | 2023年1月 | 2022年8月 | 2023年3月 | |

| 株価(8/8) | 1,328 | 655 | 32,130 | 3,645 | |

| 時価総額(百万円) | 31,727 | 24,992 | 572,641 | 26,062 | |

| PER(予想、倍) | 14.08 | 12.48 | 89.90 | 29.86 | |

| PBR(実績、倍) | 3.36 | 1.42 | 20.57 | 10.34 | |

| PSR(実績、倍) | 0.87 | 0.60 | 7.12 | 2.77 | |

| β(5年間) | 0.89 | 0.79 | 1.27 | 0.75 | |

| 財務指標 | |||||

| ROE | 10.12% | 4.50% | 17.66% | 31.61% | |

| ROA | 4.31% | 3.20% | 11.00% | 18.55% | |

| ROIC | 13.63% | 7.69% | 18.68% | 28.49% | |

| DPS(予、円) | 21.00 | 15.00 | 0.00 | 0.00 | |

| 決算データ(TTMベース) | |||||

| 売上高 | 36,517 | 41,267 | 75,358 | 9,059 | |

| 3年間成長率 | 20.0% | 16.1% | 37.9% | 22.9% | |

| 営業利益 | 3,000 | 2,309 | 8,169 | 2,703 | |

| 3年間成長率 | 29.1% | -11.9% | 51.4% | 44.4% | |

| 営業利益率 | 8.2% | 5.6% | 10.8% | 10.7% | |

| 売上高構成比 | |||||

| エンタープライズ | 45.9% | – | 92.9% | 100.0% | |

| エンターテインメント | 54.1% | – | 7.1% | 0.0% | |

出所:各社資料等より Omega Investment 作成

ソフトウエアテスト4社の比較を見てみると(前頁下表)、エンタープライズ専業、あるいは専業に近い2社が成長性、収益性、株価パフォーマンスでも優っており、市場での評価も高いといえる。SHIFT(3697)は創業者のリーダーシップの下、積極的なM&Aと人員の拡充により大きく成長してきた。また、バルテス(4442)も上場後の歴史は比較的浅いとはいえ、直近3年間で22.9%の売上高成長を実現すると共に、ROE、ROAでも高い数値を示している。

ソフトウエアテスト事業は、人員 x 単価という面は成長に際して重要なポイントの一つであるが、同社もM&Aによる企業規模拡大に加えて、前述の通り、最先端品質技術を追求したQAの品質で差別化を図ろうとしている。今後、これらの戦略が着実に進み、今までのトップラインの成長に加えて、ボトムラインにおいても結果を出していけば、同業他社並みのヴァリュエーションは十分期待されよう。

相対時価総額の推移(ソフトウエアテスト4社、TOPIX)

一方で、新生DHグループのベンチマークとして、Keywords Studios (KWS.L) を挙げたい。Keywords Studios は、1998年設立。アイルランド、ダブリンに本社を置き、世界21カ国・地域に50以上のスタジオと7,000名以上のスタッフを有し、世界中のビデオゲーム業界にクリエイティブ、テクニカルサービスを提供。ゲームの開発からデバッグ、翻訳、カスタマーサポートに至るまで、ゲームビジネスにおけるあらゆる課題に対して、ソリューションとリソースを提供し、顧客から高い評価を受けている。2022/12期の売上高は690百万ユーロ、営業利益 71百万ユーロ、当期純利益は 47百万ユーロ。ロンドン証券取引所に上場しており、8月7日の時価総額は 11.9億ポンド(約 2,150億円)となっている。Keywords Studiosのバリュエーション比較は、次頁上表を参照。

KeywordsStudios (KWS.L) の時価総額推移(直近5ヵ年)

DHH、新生DHグループ、Keywords Studios 比較

| コード | 3676 | KWS.L | ||

| 会社名 | デジタルハーツ ホールディングス |

新生DHグループ | Keywords Studios | |

| 決算期 | 2023年3月 | 2029年3月 | 2022年12月 | |

| 株価(8/8, 円、8/7, GPB) | 1,328 | - | 1,498 | |

| 時価総額 | 31,727 | – | 1,187 | |

| PER(予想、倍) | 14.08 | – | 13.97 | |

| PBR(実績、倍) | 3.36 | – | 2.47 | |

| PSR(実績、倍) | 0.87 | – | 2.02 | |

| 財務指標 | ||||

| ROE | 10.12% | – | 9.21% | |

| ROA | 4.31% | – | 6.67% | |

| ROIC | 13.63% | – | – | |

| DPS(予、円) | 21.00 | – | 0.02 | |

| 決算データ(TTMベース) | ||||

| 売上高 | 36,517 | 35,000 | 690.72 | |

| 3年間成長率 | 20.0% | +12% | 28.4% | |

| 営業利益 | 3,000 | 4,500 | 718 | |

| 3年間成長率 | 29.1% | – | 49.4% | |

| 営業利益率 | 8.2% | 12.9% | 10.4% | |

出所:両社決算資料等より Omega Investment 作成

今後、新生DHグループが国内のみならず、世界市場をターゲットにエンターテインメント業界のグローバル・クオリティ・パートナーを目指すにあたり、Keywords Studios の事業モデルは大きな参考になろう。

◇ 投資家にとってのスピンオフ上場の意義

(株)AGESTのスピンオフ上場によって、新生AGESTグループと新生DHグループが誕生し、今後の両社のそれぞれの成長戦略に合わせた事業運営が可能になる。それぞれのヴァリュエーションの見方を以下に記すが、ポートフォリオのエクスポージャーをより精緻に調整できる銘柄が現れ、両社事業の性格がより明確となるため、投資家の関心も高まることが期待される。その結果、それぞれの銘柄に相応しい株主リストが出来あがるだろう。

両社の事業がフォーカスされる結果、事業価値の精査が進み、スピンオフ後の株価は精緻にリバリューされることとなる。新生AGESTグループの株価は、リスクに高いマルチプルを払い、株価ボラティリティを厭わない短中期タイムスパンの高い成長期待の投資家の売買によって決まる。一方、新生DHグループの株価は、従来からのエンターテインメント事業の特徴である高い株主資本利益率やビジネスの予測可能性に加えて、次なる成長も期待する投資家が価格を決定すると予想される。

現時点では、両社のバランスシートの構成等も未定のため、具体的な計算は難しいが、今後、それらを含めた様々な情報が明らかになっていく過程で、より正確なヴァリュエーションが可能となってくるだろう。

a) 新生AGESTグループのヴァリュエーションの見方

これまでエンターテインメント事業と一体であったために、評価につながりにくかったエンタープライズ事業の高い成長性・収益性が投資対象としてより顕在化することになり、新生AGESTグループのヴァリュエーション上のインパクトは大きいと考えられる。同事業の利益成長に際しては、M&Aによるのれんの償却負担が足枷となることが懸念されるが、成長期待の投資家にとっては、大きな問題ではないだろう。

キャッシュフロー面をみると、現状のようなエンターテインメント事業が生み出すCFの活用ができなくなるものの、これまでとは異なる資本政策のもと、エンタープライズ事業の成長加速のための投資拡大が期待されるなど、新生AGEST グループは成長戦略にフォーカスしたグロース銘柄としての特徴がよりわかりやすいものとなるだろう。

b) 新生DHグループのヴァリュエーション

(株)AGESTスピンオフ後の、新生DHグループにおいては、1)CF創出能力の明確化、2)高い資本利益率、3)投資対象としての事業の明確化、がヴァリュエーションのプレミアム要因となると考えられる。反面、1)ゲームデバッグ市場の飽和もしくは縮小予想、2)海外事業拡大による事業リスクの増大、3)インフレ経済下でのコスト上昇、がディスカウント要因。エンタープライズ事業に関わる償却負担が無くなることにより、EPSの堅実な成長が顕在化し、時価総額は拡大することが予想される。

更に、エンタープライズ事業へCFを供給する必要が無くなれば、潤沢なCFをベースに成長分野への一層の投資が可能になり、エンターテインメント事業の再成長を担保しよう。加えて、投資家からは従来と同等かそれ以上の株主還元への期待も生じることになり、新生DHグループ株式の大きな魅力となるだろう。

以上、今回のエンタープライズ事業のスピンオフ上場は総じて、投資家にとってもプラスと考えられる。新生AGESTグループ、新生DHグループが別会社となることにより、それぞれの事業戦略が明確化、フォーカスされた結果、今後の成長路線がクリアとなり、その実現性が高まるだろう。結果として、投資家はそれぞれのスタンスに適した2社の投資対象への検討が可能となる。強いて当面の課題を挙げるとすると、スピンオフ上場が実現するのは2〜3年先と考えられ、それまで不確定要素があるため、投資家として投資判断を下すタイミングを見極めるのが難しいことだろう。今後、同社ではスピンオフプロジェクトの進捗に伴い、より具体的な情報を提供する計画であり、徐々にこの不安も払拭されるだろう。

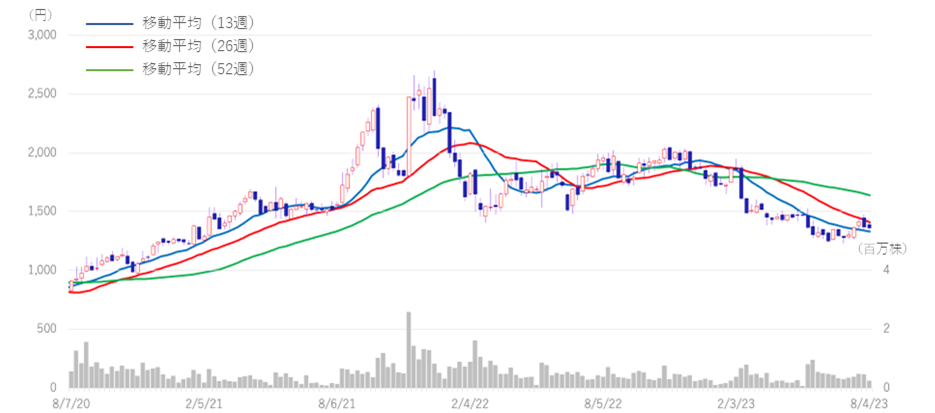

デジタルハーツホールディングス (3676) 株価動向(直近3ヵ年)