2026年7月27日

Japanese

Home

Omega Investment株式会社

テンポイノベーション (Company note – Full report update)

景気回復に先駆け成長が加速

後継契約や保証料の増加により利益率が向上

| 本ページのPDF版はこちら |

| PDF Version |

サマリー

- 模範的な安定的高成長。2023年6月の日本フードサービス協会外食産業市場調査によると、総店舗数は前年同月比-1.5%、2019年3月対比では-7.2%となった。それに対して、同期間のテンポイノベーションの飲食店向け転貸物件の物件数は前年同期比+12.8%、2019年3月比では+48.9%となっている。つまり、テンポイノベーションの飲食店向け転貸借物件の物件数と外食産業の基調に相関はない。COVID-19は取引の回転率を高め、当社事業に弾みをつけたが、足元は回復局面に備えて新規出店を目指す個人・小規模飲食事業者が増加しており、さらなるポテンシャルを秘めている。

- 構造的な成長ドライバー: ❶転貸借で調達できる物件が増え、既存契約の回転数が増加し、収益性の高い後継契約(礼金等の取得コストがない)が増えるため、外食産業全体の厳しい環境は当社にとって、むしろ好機である。さらに、❷新設の店舗家賃保証事業は、売上原価や人件費等がないため、基本的に売上高が営業利益と同額であり、売上高は毎決算期の契約数に直結する。

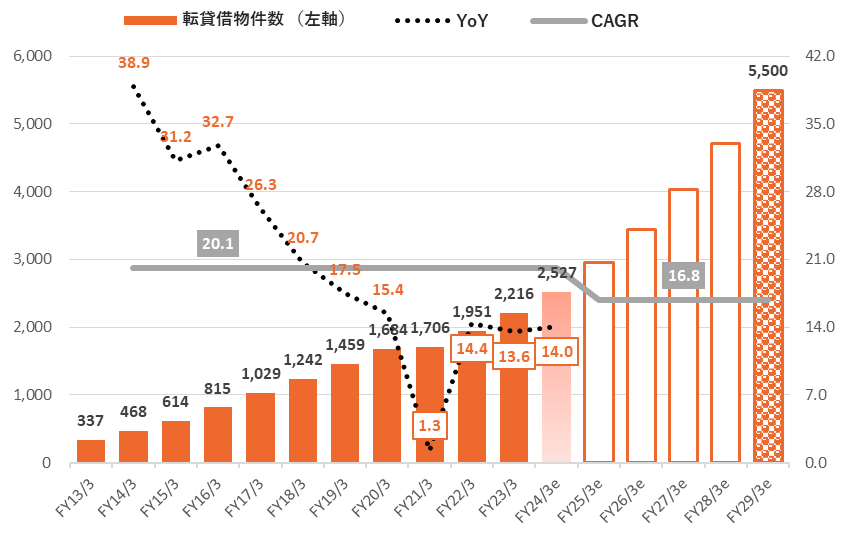

テンポイノベーション: 安定的、かつ持続力ある二桁高成長を実現

出所:同社決算説明資料よりオメガインベストメント作成

財務指標

| 株価 (9/29) | 1,179 | | 24.3 P/E (会予) | 23.5x |

| 年初来高値 (23/3/10) | 1,340 | | 24.3 EV/EBITDA (会予) | 14.0x |

| 年初来安値 (23/6/8) | 1,006 | | 23.3 ROE (実績) | 27.7% |

| 10年来高値 (23/3/10) | 1,340 | | 23.3 ROIC (実績) | 25.9% |

| 10年来安値 (20/4/6) | 477 | | 23.6 P/B (実績) | 6.97x |

| 発行済株式数 (mn shrs) | 17.674 | | 24.3 DY (会予) | 1.69% |

| 時価総額 (¥ bn) | 20.838 | | | |

| EV (¥ bn) | 18.431 | | | |

| Equity ratio (6/30) | 22.5% | | |

テンポイノベーションが考える、常に需要の高い店舗転貸借物件を選ぶ3大基準

- 店舗物件は1Fで、動線(人通りが多い)に面している【駅近は問わない】

- 月額賃料の絶対額が手頃である【平均40万円/月程度】

- 居抜き物件である【初期投資コストを抑えられる】

テンポイノベーション 財務ハイライト/主要指標

出所:有価証券報告書及び決算説明会資料よりオメガインベストメント作成。

*注: 前年同期比の数値は、単体決算と比較した参考情報として記載。

PART ① はじめに

持続的な二桁成長を実現する安定性の高いディフェンシブビジネスモデル

テンポイノベーションは、2017年10月にIPOを実施し東証マザーズに上場、2018年10月には東証1部へ市場変更した。昨年4月からは東証プライム市場に上場しているが、そのビジネスモデルのポテンシャルの高さや魅力的な収益構造については、まだ広く理解されていないものと思われる。同社の事業内容やビジネスモデルの強み・魅力はパート②で検証するが、ここで簡単に述べておくと、首都圏で飲食店の店舗転貸借事業を主に行っており、都心の店舗物件へのウエイトが高いことが特徴である。この専門性の高い事業に注力する唯一の上場企業であり、上場・非上場を問わず、同様の事業で直接競合する相手は存在していない。

オメガ・インベストメントによるテンポイノベーションのテーゼ(投資機会)について

- パート①では、ホスピタリティサービス(旅行、宿泊、飲食、ライブエンターテインメントなど)の全分野と同様に、外食産業も100年に一度といわれるCOVID-19の世界的流行により大きな影響を受けたことを、マクロレベル、ミクロレベルのデータを用いて明らかにする。100年に一度といわれるCOVID-19の世界的流行により、度重なる緊急事態宣言、経済活動の制限、自宅待機命令、企業の在宅勤務制度の普及、飲食店の営業時間の短縮・停止、国や自治体の健康指導による屋内への集まりの回避など、飲食業界も大きな影響を受けたことが明らかになった。

- 日本フードサービス協会のミクロレベルのデータを見ると、外食・中食産業の経営環境が近年着実に改善しているにもかかわらず、2019年のパンデミック前の水準まで回復しているのはファーストフード店のみである。さらに重要なことは、テンポイノベーションの飲食店の店舗転貸借事業が外食産業の基調と全く相関がなく、高い安定性と共に2桁成長を続けていることを本レポートで実証できていることだ(P11のグラフ参照)。収益性の高い新たな家賃保証事業と、初期費用ゼロの後継契約ストックの増加という2つの構造的な成長ドライバーが収益性を牽引している。パンデミックは取引の回転率を増加させ、同社はその恩恵を得た。今後のチャンスは、全面的な回復に向けたテナントの申し込みのさらなる増加(加速化)である。

テンポイノベーション: 東京都の飲食店店舗物件の転貸借スペシャリスト

出所:当社ホームページ

経済産業省:2022年の飲食関連産業の動向

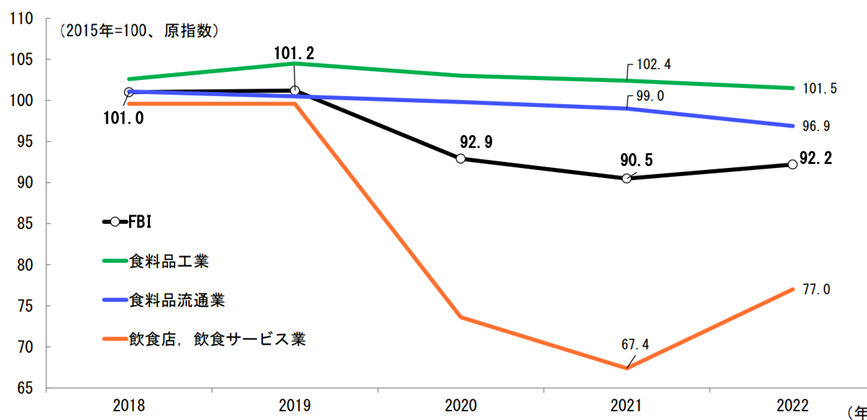

マクロレベルのデータとしては、経済産業省が半年ごとに発行している「飲食関連産業の動向」(5月・10月)が最も有用であり、外食関連産業の現在の動向を簡単に把握できるトップダウン型のアプローチである。以下に示すフードビジネスインデックス(FBI)の作成に採用された手法は、経済産業省の製造業向け鉱工業生産指数(IP)とサービス業向け第三次産業活動指数(ITA)のデータベースを利用している。この指数ベースのアプローチの利点は、前年同月比統計分析に特有のベース効果の欠点に悩まされることなく、過去の時系列のトレンドレベルを正確に把握できることであり、現在のFBIシリーズは2015年=100で指数化されている。

ページ下部の2つの表は、日本のフードビジネス全体を構成する3分野の名目規模と、2021年の経済活動調査からそれぞれの事業所数、従業員数を示したもの。2020年の業界の主なポイントは、食料品工業は10.7%増加した一方、飲食店、飲料サービス業は依然として4.9%減少したことにある。

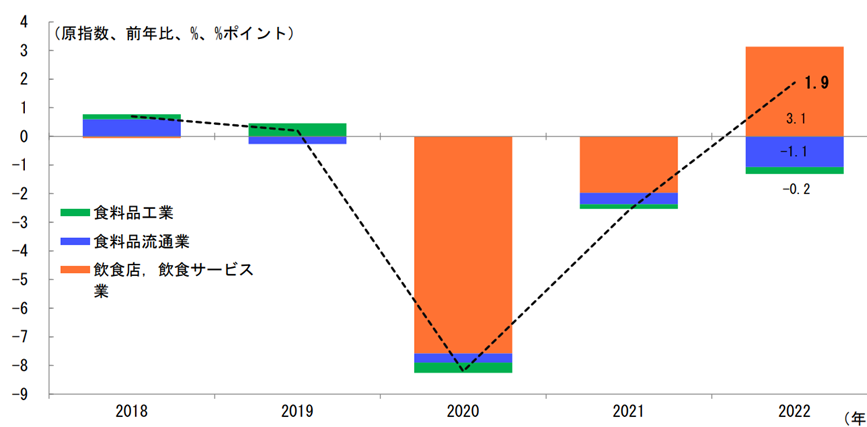

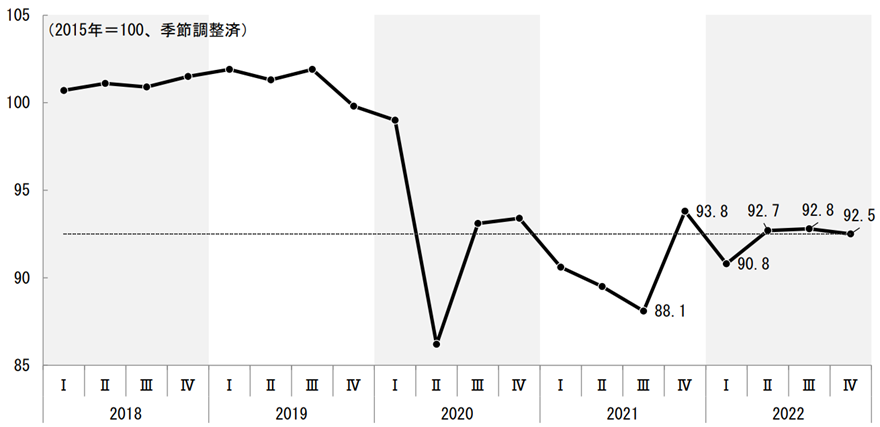

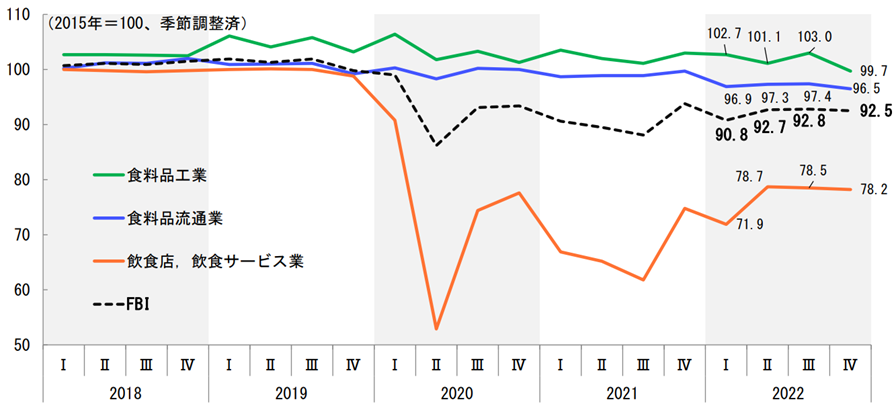

2023年7月14日に発表された経済産業省経済解析室の報告書は、“「飲食店,飲食サービス業」の回復により、3年ぶりの上昇となった2022年のフード・ビジネス”と題された。2022年のFBIの指数値は92.2、前年比+1.9%と3年ぶりの上昇となった。対象業種は、食料品工業(前年比-0.9%)、食料品流通業(同-2.1%)、飲食店・飲食サービス業(同+14.2%)の3業種。構成業種別のFBI前年比伸び率への影響度については、飲食店・飲食サービス業が2022年のFBI前年比伸び率+1.9%に+3.1ポイント寄与し、他の2業種はマイナスに留まった。2020年、2021年のFBI前年比マイナス幅は、ほぼ全て外食産業が占めたが、2022年のFBI前年比では、外食産業の回復により3年ぶりのプラスとなった。

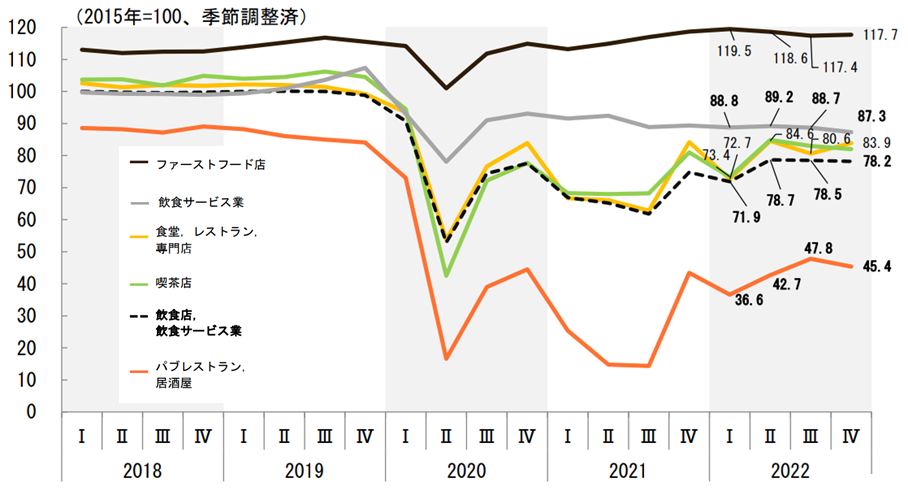

次ページの3つのグラフは、各指数の推移を四半期ごとに示したもの。下に掲げた年間データは、飲食店・飲食サービス業がプラスに回復していることを示唆しているように見えるが、絶対水準はまだ2019年のパンデミック前の水準をはるかに下回っている点に留意すべきである。次ページの四半期データでは、さほどポジティブな回復を描いておらず、特に中央のグラフでは、飲食店・飲食サービス業指数は1Q、3Q、4Qと前四半期比で低下しており、依然として持続的な回復には至っていない。ファストフード店のみが、2019年のパンデミック前の水準に戻っている。

経済産業省:フードビジネスインデックス(FBI)年次推移

FBIの前年同期比成長率への影響度合い

出所:経済産業省「2022年の飲食関連産業の動向」、経済分析室、2023年7月14日。

FBI四半期推移(季節調整済)

FBI四半期別構成業種内訳(季節調整済)

外食、フードサービス業 構成業種別四半期別内訳(季節調整済)

出所:経済産業省「2022年の飲食関連産業の動向」、経済分析室、2023年7月14日。

JF外食産業月次・年次調査

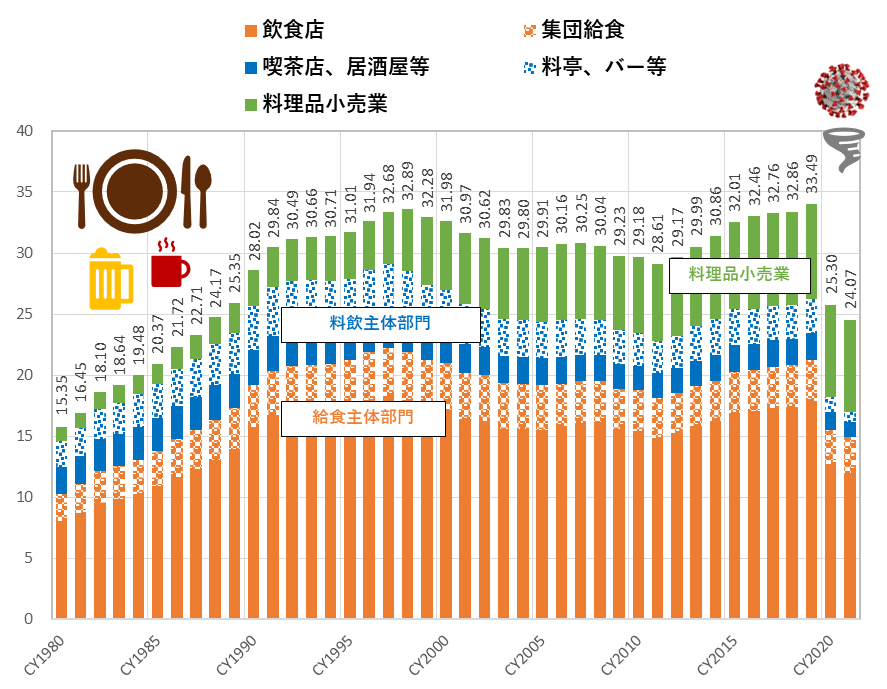

2015年=100として指数化すると、マクロレベルでは、経済産業省の飲食店・飲食サービス業のフードビジネスインデックス(FBI)の2021年の年間ベースでは67.4、四半期ベースでは2021年3Q:61.8、と2番目に低い値となり、COVID-19に伴う業界への影響の深刻さが証明されている。ミクロレベルのデータとしては、日本フードサービス協会(JF)の月次・年次調査が最も有用なボトムアップのアプローチであり、飲食店や飲食サービス事業者からの直接回答に基づいて外食産業の最新情報をタイムリーに提供していることが分かる。

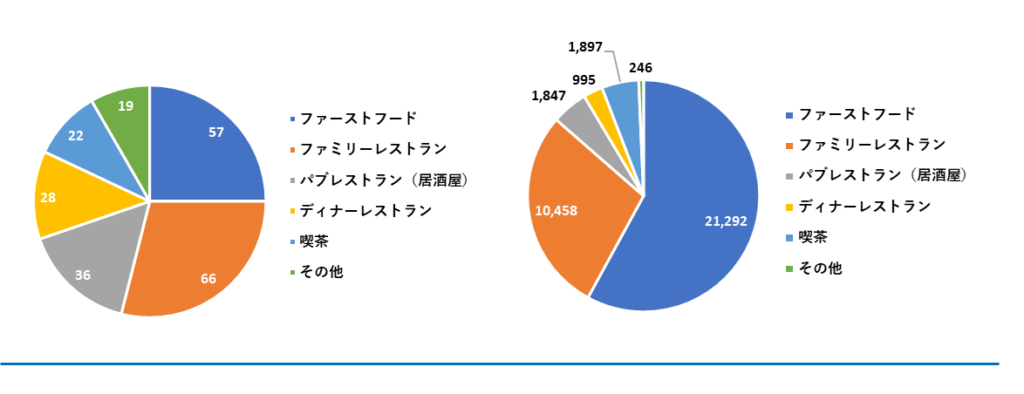

2022年4月のJF外食産業市場動向調査は、サンプル数としては十分な36,735店舗を運営する228社からの回答に基づいており、円グラフは外食業態別の内訳を示したものである。円グラフの上にある表は、経済産業省の定義と分類に基づいた各業態の説明である。また、日本フードサービス協会は外食産業の市場規模を推計するレポートを毎年作成しており、経済産業省がFBIの分析に採用している。日本フードサービス協会(JF)「外食産業市場規模の推計」2023年3月のデータをP9にまとめている。ページ上部の長期グラフで重要なのは、過去40年間の推移の中で、COVID-19によるショックがどの程度あるかということである。

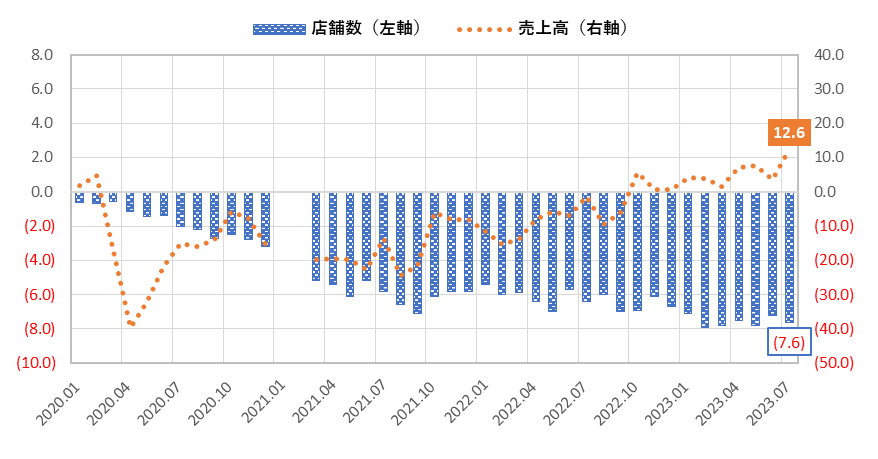

続いてP10では、JF外食産業市場動向調査の月次・年次データをまとめている。ページ上部の年次グラフから読み取れるのは、純増減(JF店舗データは全店ベース)が売上・客数の回復に対して遅行指標であるという点。中央のグラフは、JF調査の月次データの前年同月比の推移であり、このグラフからは、外食産業は2021年下期から回復基調に入ったと推測できる。しかし、前年同月比の統計分析は、大きな変動があった場合には、誤解を招く可能性がある。JFはこの現象を認識し、21年3月の調査報告から、データ表の右側に2列を追加した。下段のグラフは2019年との比較であるが、重要なことは、総店舗がまだ意味のある回復を遂げていないことであり、23年7月は-7.6%と依然として大幅な減少が続いている。

経済産業省統計の定義に基づくJFレストラン業態の分類

| 業態 | 利用形態 | 提供内容 | 客単価 |

| ファストフード | イートインあるいはテイクアウト | 食事中心 | やや低い |

| ファミリーレストラン | イートイン中心 | 食事中心 | 中 |

| パブレストラン(居酒屋) | イートイン中心 | 食事及び酒類 | やや高い |

| ディナーレストラン | イートイン中心 | 食事中心 | 高い |

| 喫茶 | イートインあるいはテイクアウト | ソフトドリンク中心 | 低い |

日本フードサービス協会

JFは、1974年に農林水産省の認可を受けて設立。正会員・賛助会員合わせて800社、市場規模は約24兆円、従業員数は400万人にのぼる。

JF外食産業市場動向調査 2022年4月 企業数(左)、店舗数(右)

出所:日本フードサービス協会(JF)。注:新規開店を含む全店データ。 http://www.jfnet.or.jp/data/data_c.html

日本フードサービス協会(JF)外食産業市場規模推計(兆円)

日本フードサービス協会(JF) 外食産業市場規模推計

出所:日本フードサービス協会日本フードサービス協会(JF)「外食産業市場規模の推計」2023年3月。 http://www.jfnet.or.jp/data/data_c.html

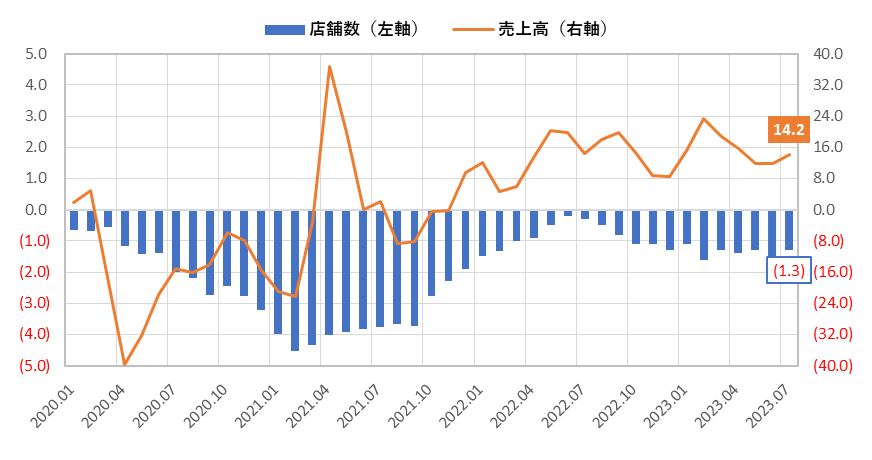

JF外食産業市場 前年同月比調査-年次実績報告書

JF外食産業市場 前年同月比調査 – 月次実績レポート

JF外食産業市場 前年同月比調査 – 月次実績レポート

JF外食産業市場 前年同月比トレンド調査-調整済み対2019年*。

出典: 日本フードサービス協会(JF)

注)新規開店を含む全店舗のデータ。 http://www.jfnet.or.jp/data/data_c.html

Key takeaways:

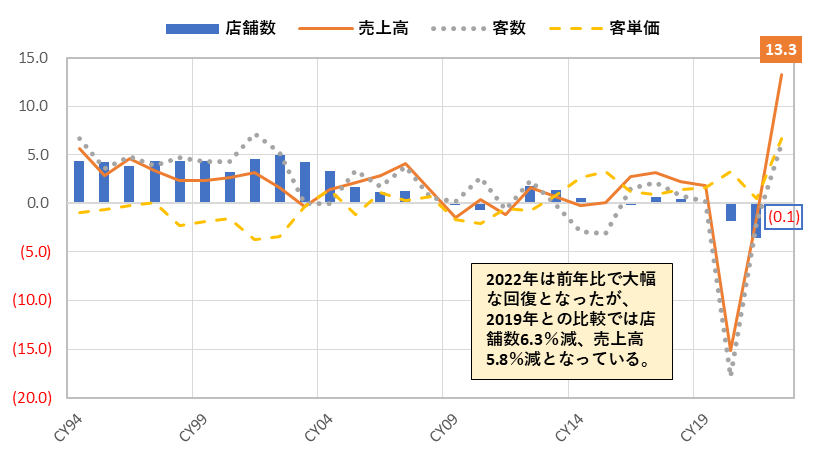

❶全店データにおける飲食店の純店舗数の減少は、明らかに売上高に遅行する指標である。 100年に一度と言われる世界的なパンデミックの影響は緩和されつつあるようだが、食材や水道光熱費などの高騰、慢性的な人手不足などを背景に伸び悩んでいる。

❷ただし、前年同月比は定義、前年の同じ大きい変動が入ると誤解を招きかねない。そこで、JF月次調査結果報告書では、ベースレベルの影響を排除するため、2021年3月以降、売上高と店舗数の対前年同月比を記載する欄を2つ追加した(下段グラフ)。2023年7月については、総売上高は19年7月比で+12.6%だが、総店舗数は-7.6%と、まだ本格的な回復には至っていない。

テンポイノベーションの転貸借取引は外食産業店舗市場と相関しない

2023年6月のJF外食産業市場の前年同月比動向調査によると、総店舗数は前年同月比-1.5%だが、2019年3月との比較では-7.2%と目に見えるような回復はまだ見られない。同社の動向はどうか?同時期に、テンポイノベーションの転貸借物件は、前年同期比+12.8%、2019年3月との比較では+48.9%を記録した。すなわち、テンポイノベーションの転貸借物件と、市場の基調である総店舗数の動向には相関がなく、両者は完全に無相関といえるだろう。

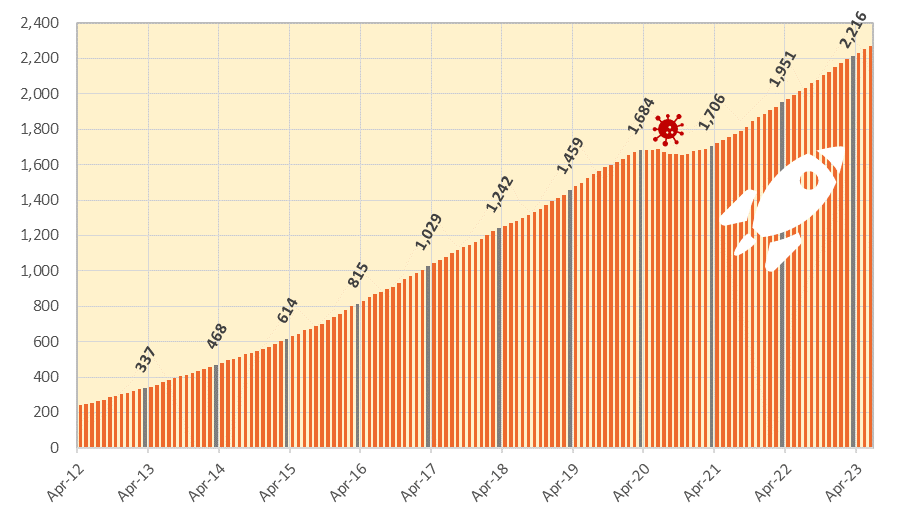

下のグラフでは、当社の転貸借物件を過去10年間の月次推移で示している。

転貸借物件の月次推移:「安定的な高成長」を体現したような成長

出所:同社決算説明資料よりオメガインベストメント作成

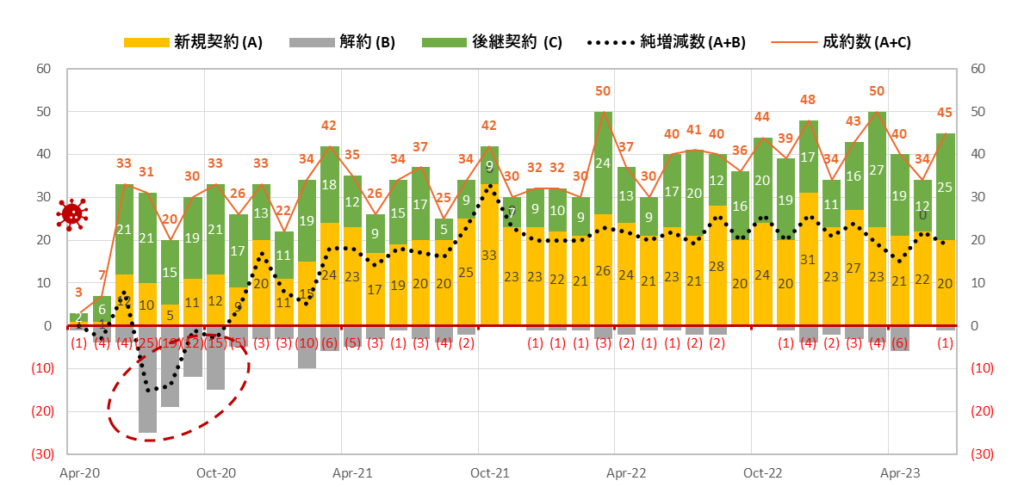

転貸借契約取引の月次推移

出所:決算説明資料よりオメガインベストメント作成。*注:純増数=「新規契約ー解約」のほか、「転貸借から借家」「借家から転貸借」への移行を反映(2021年12月:-2、2022年1月:-1、2021年10月:+2、2022年11月:+1、2022年12月:-1)。

テンポイノベーション: 安定的、かつ持続力ある二桁高成長を実現

出所:決算説明資料よりオメガインベストメント作成

COVID-19による外食産業への深刻な影響にもかかわらず、テンポイノベーションの転貸物件数は、ピーク時の20年6月の1,689店舗から-1.95%(-33店舗)減少し、最も減少した月である20年10月でも1,656店舗とわずかな減少にとどまった。(P.11の上部グラフのわずかな減少部分を参照)その後、21年2月末には1,690店舗と前回のピークを上回り、21年3月末には1,706店舗と前年同期比1.3%増、22店舗増となった。安定性の高いビジネスモデルの詳細については後述するが、簡単にまとめると、テナントである同社には、店舗物件のオーナーと賃貸借契約を締結すると当社が解約しない限り、原則として賃貸借契約を更新できる賃貸権が自動的に付与される形となっている。

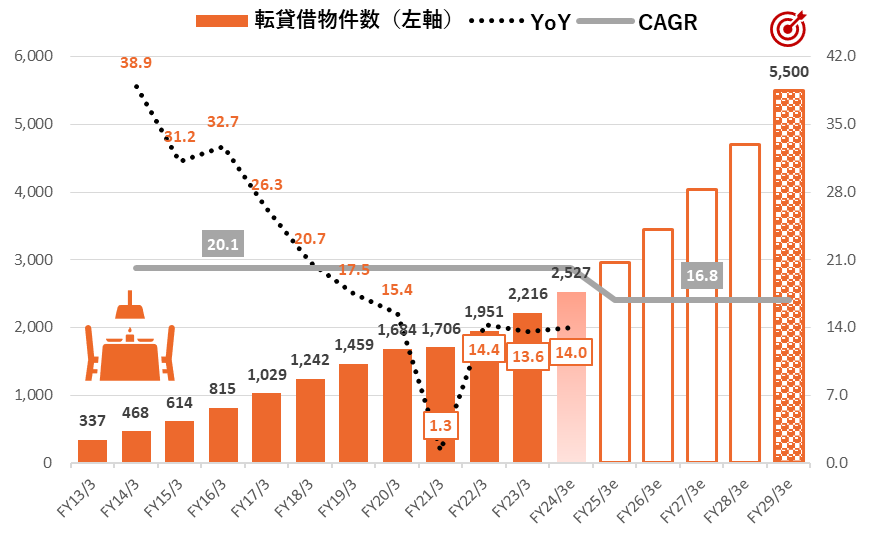

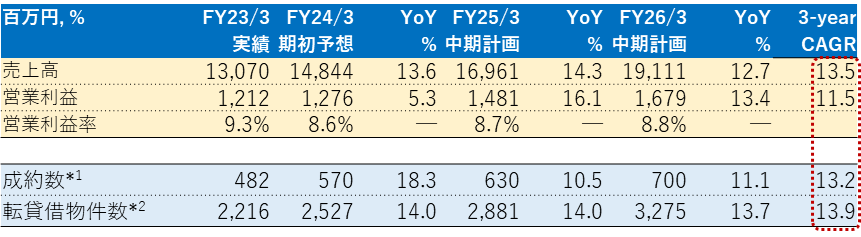

上のグラフは、5,500件という当社の転貸借物件数の29年3月期末までの中期目標を示しており、5年間のCAGRは年率+16.8%となる。この目標は、単に一定のCAGR成長率を置いて策定したものではなく、2016年総務省経済調査による1都3県における飲食店総数16万店のうち、11万件を飲食店店舗物件候補と推定し、その約5%を当社の市場シェアとして策定している。この目標を達成するために、当社は中期経営計画で、営業人員を現在の40名(店舗仕入15名、転貸テナント探し25名)から100名(店舗仕入30名、転貸テナント探し70名)に増強することを重点施策として掲げている。

PART ② 事業内容

事業内容、ビジネスモデルの強み・魅力

当社のウェブサイトにアクセスし、トップページを開くと、東京都心の空撮映像が表示される。そして、右下をクリックすると、1分24秒の派手なYouTube動画がキャッチーなサウンドトラックとともに流れ、東京のレストラン市場の魅力がわかりやすくハイライトされている。

東京× TENPO INNOVATION

東京を掴め。

世界一の乗降客数 新宿駅:359万人

世界一の飲食店数 東京都:79,601店

世界一の美食都市 ミシュラン掲載店数:226店

最高のポテンシャルを秘めたこの都市で、私たちは勝負する。

世界一の横断者数 渋谷

世界一のサブカル街 秋葉原

やれることはもっとある。

未開拓市場99%

立ち止まらず、突き進む。

それが大きなうねりとなり、この都市を包み込んでいく。

だからやれる、をだからやる。

飲食店店舗物件の転貸借スペシャリスト「テンポイノベーション」

同社は不動産会社であるが、一般の不動産会社のように仲介業務や管理業務は行っていない。また、同社は、店舗に特化した不動産会社であり、一般的な不動産会社は、住宅、事務所、倉庫、駐車場等を取り扱っているが、当社はこれらを一切扱わず、店舗物件にのみ特化している。契約の約90~95%が飲食店向けであることからも、当社は飲食店向けの店舗転貸借事業のスペシャリストと言える。

同社は、主に店舗の居抜き物件を不動産所有者から賃借し、飲食店経営者に転貸する事業を行っている。同社によれば、オーナーとの賃貸借契約の標準的な契約形態は、3ヶ月前の解約予告を必要とし、当社が解約しない限り、原則として継続的に賃貸借契約を更新できる賃借権が自動的に付与されるものであり、この賃借権は、P.10に示すように、当社の転貸借事業を長期的に安定させる重要な要素である。飲食店との標準的な転貸借契約では、解約は7カ月前に通知することが規定されており、また店舗経営者は、賃料の10カ月分の保証金を預け、賃貸借契約の連帯保証人を立て、家賃履行保証契約を結ぶ必要がある。

店舗転貸借事業の収入は、「イニシャル収入」と「ランニング収入」に分けられている。イニシャル収入は、1)日本市場特有の慣習であり、新規テナントが家主に支払う必要があり解約しても返還されない「礼金」、と、2)什器付き物件に新規テナントが入る際の備品売却代金、から構成されている。ランニング収入は、店舗のテナントから毎月支払われる家賃から構成されている。同社によれば、その内訳は、イニシャル収入が10%、ランニング収入が90%程度とのこと。外食産業は比較的失敗が多いと言われており、平均契約期間は事実上重要ではないが、平均回転率は毎年約10%、5年で約50%と長期的に安定している。

東京都心部を中心に、比較的小規模で低家賃の居抜き飲食店店舗物件を発掘し、転貸借するノウハウを持っている。

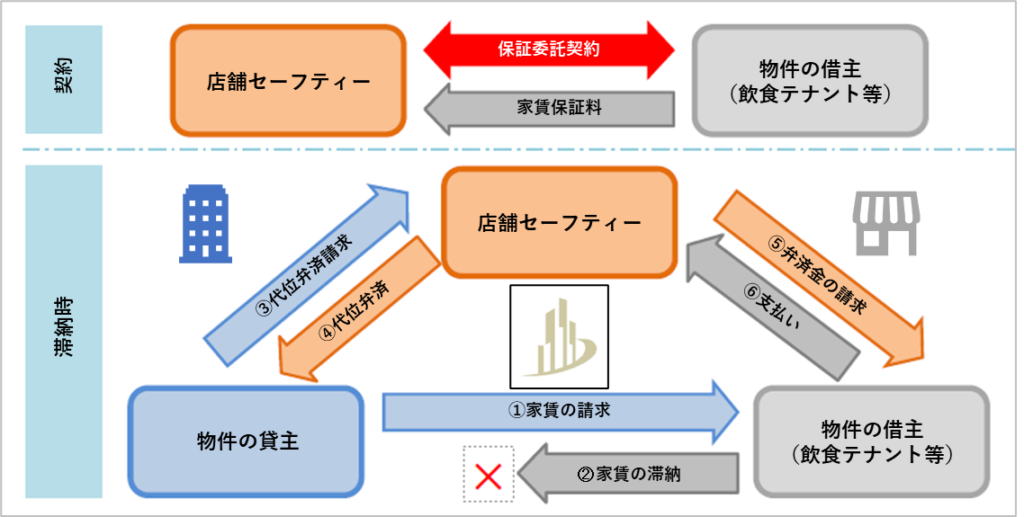

2022年4月1日より店舗セーフティー株式会社の店舗家賃保証事業がスタート

2020年4月より改正民法が施行され、店舗賃貸物件の家賃保証は、物件の貸主と借主の双方にメリットがある制度として社会的に広がりを見せている。従来では、テナントが申込時に家賃保証契約を締結し、外部の家賃保証事業者に業務を委託していたが、当社は17年以上にわたる2,000件以上の飲食店店舗物件の転貸借経験と独自の審査ノウハウにより、転貸借物件のリスク評価を十分に行うことが可能。この収益源を自社に取り込むことを目的に、2022年3月24日の取締役会で100%子会社を設立することを決議した。

当社によれば、契約時に家賃保証契約が締結され、家賃保証料は賃料の1ヶ月分程度になる。このうち7〜8割を設立した店舗セーフティー株式会社が取り扱い、残りのリスクが高いと判断されるものは外部に委託している。したがって、四半期ごと100件超の契約件数のうち、約80件がグループ収益に直接貢献することになる。本レポートで最初に述べたように、この事業の営業利益率は事実上100%であり、利益成長は契約高の伸びに直結する。収益性の高い後継契約の増加とともに、店舗家賃保証事業が今後の利益率の構造的なドライバーになると思われる。

店舗セーフティー株式会社 店舗物件の家賃保証事業の概要

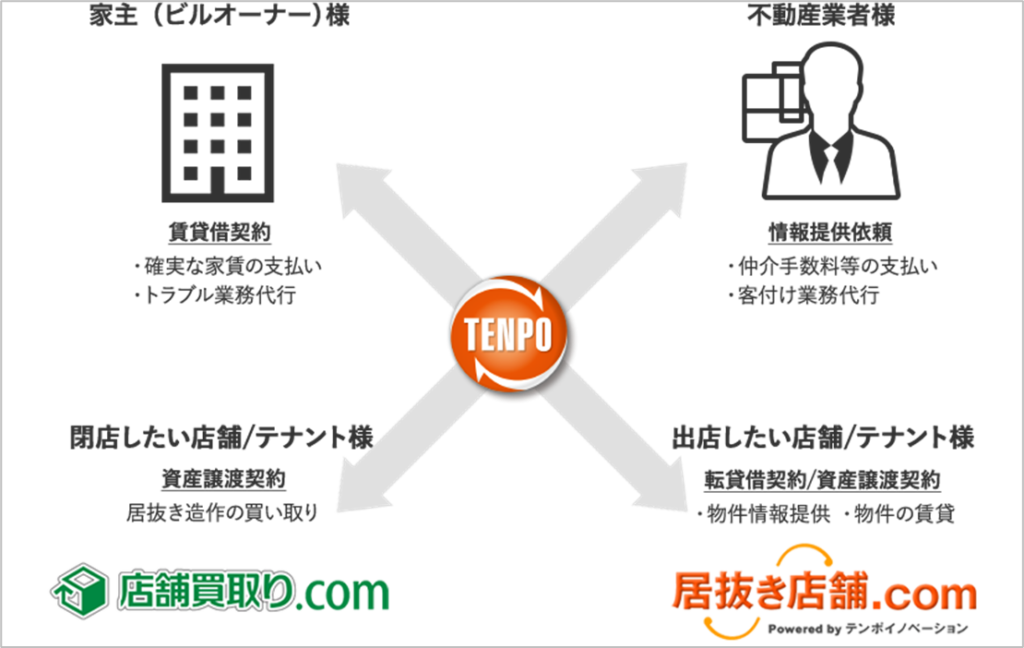

また、当社は販売用不動産の売却等による収入を計上する不動産販売事業も行っている。転貸借事業では、魅力的な店舗物件の調達が重要なポイントであり、不動産業者は当社の希望に沿った有力な候補物件の情報源となる。しかし、不動産業者の立場では、テナントを見つけるための手数料は賃料の1ヶ月分、つまり20~30万円程度が一般的であり、大きな金額ではない。一方、物件の売買にかかる手数料は、数百万円から最大で1,000万円にもなる。

不動産業者は、転貸借用に仕入れる物件に関する貴重な情報を持っているため、不動産業者と良好な関係を築き、維持することがこのビジネスに取り組む最大の動機となる。不動産の購入規模は平均1億円前後と小さく、すぐに転売に回され、平均保有期間は約8ヶ月、平均粗利率は30%前後となっている。

次に、主力の飲食店向け店舗転貸借事業の主要3分野の代表的な業務フローを紹介する。

オーナーからの店舗物件リース(仕入れ)

主要駅エリアごとに配置された営業担当者による不動産業者への営業活動、取引先や既存店舗運営者からの紹介、店舗買取に特化した自社サイト「店舗買取り.com」を通じて、撤退を検討している店舗の情報を収集し、当社で取り扱う物件の調査を進めている。当社は、長年にわたる店舗物件の取扱いとその後の検証・分析により、物件評価に関するノウハウが蓄積されている。

注)TENPOKAITORI.com(店舗買取り .com )、INUKITENPO.com(居抜き店舗.com)は、同社が運営するサイト。

また、各物件の調査は、当社のプロパティマネジメント担当者の経験と専門知識により培われたノウハウに基づいて行われ、物件の取り扱いをサポートしている。物件調査後、候補物件の貸主または不動産業者と交渉し、賃貸借契約の詳細を取り決め、保証金等の契約金を支払い、物件所有者と当社との間で賃貸借契約を締結する。

店舗物件はテナントへの転貸

賃貸借契約を締結した店舗物件については、不動産業者を仲介し、出店希望者が物件を探しやすい仕組みである居抜き店舗物件を中心とした情報提供サイト「居抜き店舗.com 」の会員に紹介することで入居希望者を募っている。日々入手する物件情報を迅速に掲載・更新することで、情報価値を高めている。

2023年4月30日現在、82,114人の出店希望者が登録しており、出店希望者と店舗をマッチングさせる当社の強みとなっている。また、出店希望者に広くアプローチするための営業活動も行っており、入居希望者から物件の申し込みを受けた後、スタッフが信用調査を行い、転貸借契約内容の交渉、敷金等の契約金の受領、当社と入居者との転貸借契約締結まで行っている。

店舗のプロパティマネジメント

プロパティマネジメント業務では、不動産オーナーやプロパティマネジメント会社が抱える家賃回収やトラブル対応などの課題に対し、テンポイノベーションが蓄積したノウハウを活用し、業務を構築している。また、トラブルの未然防止や早期発見・対処のため、物件のチェックや情報収集、店舗運営者等との関係構築も行っている。

プロパティ・マネジメント

転貸借物件の現地調査結果をもとにプロパティマネジメントを行う。トラブルの未然防止に注力しており、物件仕入れの段階から、雨漏りや設備の不具合など、物件ごとに詳細な点検記録を作成している。

問題の内容や段階に応じたスクリーニング管理を実施し、最短時間で対応する組織体制を構築し、重大なトラブルの未然防止に万全を期している。不動産管理スタッフ1人あたりの担当物件数は約130件で、年間1,000回以上出動している。

テンポイノベーションの会社沿革

| 日付 | 概要 |

| 2007.11 | 分社化に向け、東京都港区六本木に株式会社テンポリノベーション分割準備(資本金5万円、現当社)。 |

| 2007.12 | 旧株式会社テンポリノベーションより、飲食店舗出退店支援事業の一部を会社分割により承継 |

| 2008.01 | 株式会社テンポリノベーションに社名変更。 |

| 資本金を1,000万円に増資 | |

| 2008.05 | 株式会社テレウェイヴ(現株式会社アイフラッグ)が全株式を取得(株式会社テレウェイヴの連結子会社となる)。 |

| 本社を東京都新宿区西新宿に移転 | |

| 2009.06 | 飲食店向け居抜き物件情報サイト「居抜き店舗.com」を開設 |

| 2009.07 | クロップス株式会社が全株式を取得(クロップス株式会社の連結子会社となる) |

| 2009.09 | 本社を東京都渋谷区恵比寿に移転 |

| 2010.04 | 資本金を9,000万円に増資 |

| 2010.06 | 飲食店向け居抜き物件買取りサイト「店舗買取り.com」を開設 |

| 2012.02 | 本社を東京都新宿区西新宿に移転 |

| 2012.12 | 東京都港区新橋に新橋支店を開設 |

| 2013.04 | 東京都豊島区東池袋に池袋店を開設 |

| 2013.05 | 社名を「株式会社テンポイノベーション」に変更。 |

| 2014.11 | 東京都台東区上野に上野支店を開設 |

| 2015.05 | 東京都港区六本木に六本木支店を開設 |

| 2016.05 | 本社を東京都新宿区に移転(新橋店など4支店を閉鎖し、本社に統合) |

| 2017.10 | 東京証券取引所マザーズ市場上場 |

| 2018.10 | 東京証券取引所市場第一部銘柄に指定替え |

| 2022.04 | 店舗セーフティー株式会社(現・連結子会社)を設立し、店舗家賃保証事業を開始 |

| 2022.04 | 東京証券取引所プライム市場への市場変更 |

出所:2023年6月14日発行の「2023年3月期有価証券報告書」よりオメガインベストメント作成。

会社沿革

当社は、2007年12月の株式会社テンポリノベーションの分社化に備え、2007年11月に株式会社テンポリノベーションを設立し、テンポリノベーションから飲食店出退店支援事業(出店希望者への物件紹介・支援、撤退希望者への店舗施設購入・支援)の一部を譲り受けた。

旧株式会社テンポリノベーションは、2001年10月に株式会社レインズインターナショナルの子会社として、飲食店の経営を目的として設立(設立時の商号はレイフィールズ株式会社で、日本最大の焼肉チェーン「牛角」をはじめ、居酒屋、しゃぶしゃぶ店等のブランドを有していた)。2005年4月には、新たに飲食店出退店支援事業を開始(現会社の事業活動の実質的な開始)。2007年12月の会社分割に際し、飲食店出退店支援事業をレインズインターナショナル物件に係る事業とレインズインターナショナル物件以外の物件に係る事業に分割し、レインズインターナショナル物件以外の物件に係る事業を当社に承継させた。

同年テレウェイヴ(現アイフラッグ)の連結子会社となり、2009年にクロップス株式会社(9428)の連結子会社となり、2013年に社名を現在の「テンポイノベーション」に変更。

原 康雄(はら やすお)1964年12月25日生。

| 日付 | 概要 |

| 2005.11 | 株式会社レインズインターナショナル入社、旧株式会社テンポリノベーションに出向 |

| 2008.01 | 当社へ出向 |

| 2008.05 | 当社取締役営業部長 |

| 2009.10 | 当社取締役Web営業部・企画営業部担当兼Web営業部長 |

| 2010.01 | 当社取締役事業開業支援営業部管掌 |

| 2011.06 | 当社代表取締役社長兼開業支援営業部長 |

| 2012.04 | 当社代表取締役社長兼飲食店舗賃貸事業部長 |

| 2014.09 | 当社代表取締役社長兼店舗賃貸事業部長 |

| 2015.10 | 当社代表取締役社長(現任) |

注)原康雄氏は、当社株式100,000株を保有しています。

志村洋平(しむらようへい) 1977年8月20日生。

| 日付 | 概要 |

| 2001.04 | 株式会社レインズインターナショナル入社 |

| 2005.04 | 旧テンポリノベーション株式会社取締役 |

| 2007.11 | 当社取締役管理本部長 |

| 2011.06 | 当社常務取締役管理部管掌兼管理部長 |

| 2014.04 | 当社常務取締役管理部管掌 |

| 2015.10 | 当社常務取締役経営管理部・物件管理部管掌兼経営管理部長 |

| 2016.06 | 当社常務取締役経営管理部管掌兼経営管理部長 |

| 2018.04 | 当社常務取締役 経営管理部管掌 |

| 2019.04 | 当社専務取締役当社経営管理部管掌(現任) |

注)志村洋平氏は、当社株式504,000株を保有しています。

出所:2023年3月期有価証券報告書よりオメガインベストメント作成。

大株主(2023年3月31日現在)

| 氏名または名称 | 持株数(株) | 持株比率*(%) |

| 株式会社クロップス | 10,044,400 | 59.00% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 1,124,700 | 6.60% |

| UNION BANCAIRE PRIVEE(常任代理人株式会社三菱UFJ銀行) | 784,000 | 4.60% |

| 志村 洋平 | 504,000 | 2.96% |

| 野村信託銀行株式会社(投信口) | 339,100 | 1.99% |

| 株式会社日本カストディ銀行(信託口) | 180,400 | 1.05% |

| テンポイノベーション従業員持株会 | 105,100 | 0.61% |

| 原 康雄 | 100,000 | 0.58% |

| MSIP CLIENT SECURITIES(常任代理人 モルガン・スタンレーMUFG証券会社) | 37,700 | 0.22% |

| 守山 雄順 | 35,200 | 0.20% |

| Top 10 合計 | 13,254,600 | 77.85% |

| 発行可能株式総数 | 17,674,400 | |

| 発行済株式総数 | 650,588 | |

| 株主数 | 12,469 |

出所:2023年3月期有価証券報告書よりオメガインベストメント作成。

*注:持株比率は自己株式を除く。

テンポイノベーションの魅力的なビジネスモデルの原点

2007年の設立当初は、不動産業ではなく、飲食店の撤退・出店を支援するコンサルティング業であった。都内で飲食店の出店に関わる事業を行うことだけは決まっていたが、どのような事業が儲かるのかは明確には定まっていなかった。当時最も力を入れていたのは、飲食店の店舗物件を扱うだけでなく、フランチャイズという形で繁盛店のビジネスモデルを紹介すること、店舗物件の工事を請け負うこと、不採算店の売上向上のためのコンサルティング業務などであったが、需要が少なく不採算となったため、これらの業務はすべて中止し、経営陣は都内の好立地の居抜き店舗物件の紹介が最も需要が高いと判断し、その分野に注力した。

当社は、転貸借によるストック収入を定期的に得るため、コンサルティング事業を不動産事業に転換した。これは重要な転機となった。不動産に精通しているとはいえ、この分野で成功するのは難しかっただろう。店舗物件の市場は、不動産業界の中でもかなり狭く、専門性が高い。経営陣の経歴は焼肉店「牛角」を経営する会社であり、不動産の分野では素人であった。しかし、飲食業のプロとしてのノウハウや、蓄積された店舗物件のノウハウがあった。

経営者の狙いは、明確に不動産業に取り組むという計画というより、店舗物件のノウハウを活用して、あたかも自分たちが飲食店を開業するような感覚で取り組むことだった。適切なビジネスモデルに辿りつくのに時間はかかったが、これによって同社は持続的な成長軌道に乗った。

転貸借物件の選定基準、テナント選定の基本方針

転貸借の目的で物件を選定する際の基準は主に3つある: 1)通りに面した1階の店舗であること、2)絶対賃料が手頃であること、3)居抜き店舗であること、である。従来の常識では、人通りが多く、駅に近く、大通りに面しているのが「良い店舗物件」とされてきた。ファーストフード店や大手外食チェーン店であれば、それが必須条件となるだろう。しかし、個人・零細企業の飲食店経営者にとっては、ランニングコストに加え、初期立ち上げコストを考慮すると、そのような店舗物件に高い賃料を設定することは、経済的に無理がある。テンポイノベーションが蓄積してきた経験では、駅から多少離れていても、賃料の安い居抜き店舗物件の需要は常に高い。賃料の安さと同様、居抜き物件も初期投資コストの低さがポイントだ。

同社によれば、テナント選定の条件は実はそれほど多くないという。転貸物件の選定はかなり厳しいが、入居希望者の場合、定期的な信用審査を経て、敷金10カ月、連帯保証人、家賃保証契約を締結することが義務付けられている。実際、飲食業は開店と閉店の比率が高く、失敗しやすい店舗が多いため、新規テナントが飲食店経営を成功させるかどうかの判断は非常に難しい。テンポイノベーションのビジネスモデルは、仮にテナントが出店して失敗しても、店舗物件が前述の条件を満たしていれば、常に需要の高い店舗物件であるため、次のテナントを募集すればよいという仕組みになっている。

出店に有利なテナントの属性としては、既存店があり実績があること、ローンを組まずに出店資金を調達できることなどが挙げられる。業態については、テンポイノベーションのポートフォリオは市場全体の一般的な傾向を反映している。例えば、居酒屋やラーメン店のテナントが多い。

テンポイノベーションのビジネスモデルが成長と安定を両立できる理由

安定性については、同社がオーナーから店舗物件を賃借する際に自動的に付与される賃借権がポイントとなる。原則として、同社が解約しない限り、賃貸借契約を更新し続けることができる。2020年2月にCOVID-19が世界的に大流行し、東京都知事による非常事態宣言、自宅待機命令、飲食店の営業時間短縮・停止などが発令された際、同社は慎重を期して4月に一定数の賃貸借契約について3カ月前告知を実施したため、同年7月から10月にかけて解約が相次いだ。しかし、同社が厳選した店舗物件に対する底堅い需要が、急速な回復を支えた。

成長性については、転貸借物件を着実に増やすことによる成長がある。しかし、店舗転貸借事業の利益率の上昇による構造的な成長要素はあまり理解されていない。具体的には、礼金や契約関連費用など、新規貸借契約締結に伴う初期取得コストがある。転貸借契約の年間解約率は長期的に安定しており、毎年平均10%、5年ごとに50%となっている。同社の既存テナントが事業から撤退し、新たなテナントを募集する場合、前述の転貸借物件の取得コストは最初の契約時に支払い済みであり、2回目以降の契約では、礼金やその他の初期収入は実質的に純粋な利益となり、取得コストは発生しない。現在の転貸借契約の約35%が後継契約に置き換わっているが、この比率は時間の経過とともに着実に上昇しており、その結果、今後の利益率は構造的に着実に上昇していくことになる。

PART ③ 業績動向

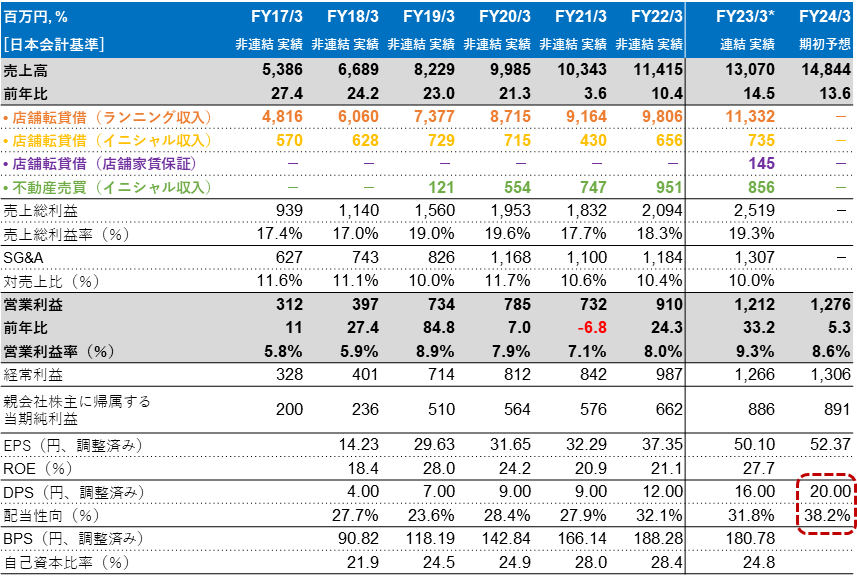

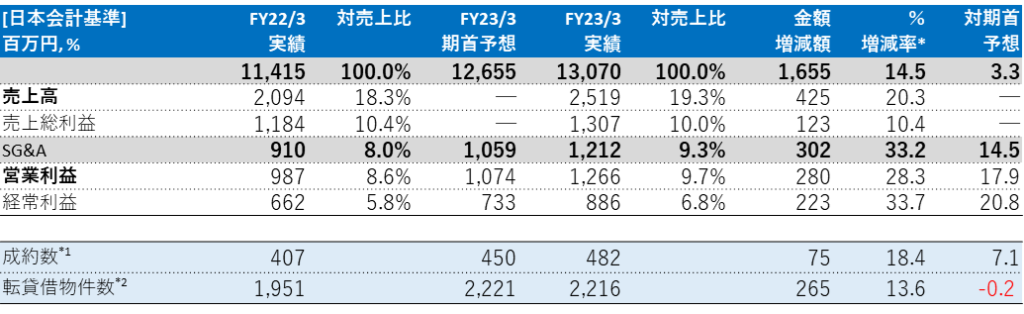

2023年3月期 連結売上高+14.5%、営業利益+33.2%

当社は2023年3月期より、新たに設立した100%子会社である店舗セーフティー株式会社(P.15で説明した家賃保証事業)の業績を連結会計としたため、前年同期の単体業績との比較は参考値として記載している。売上高は前年同期比14.5%増、営業利益は同33.2%増、売上高総利益率は18.3%→19.3%、営業利益率は8.0%→9.3%増となった。店舗転貸借は、利益率の高い新規の家賃保証事業が貢献したことに加え、新規の後継案件が135件→197件(前年同期比45.9%増)と増加したことが寄与した。店舗転貸借売上高は前年同期比16.7%増(転貸物件は2,216件、13.6%増)、店舗転貸借営業利益962百万円は前年同期比32.9%増となった。

不動産売買事業では、大型収益物件を含む5物件を売却したことが寄与した(下グラフ参照)。2023年3月期は5物件売却、8物件取得(Q4では売却物件なし、取得3件)し、2023年3月期末の当社保有物件数は6物件となった。不動産売買事業の売上高は前年同期比9.6%減となり、営業利益は同34.7%増の251百万円となった。この事業は、不動産仲介業者との良好な関係を維持するため、転貸借物件に関する優良な情報提供の対価として有意義な手数料を支払うことを主な目的としているが、最近では既存のオーナー家主からの購入希望もあり、紹介のない安定的な供給パイプラインが強化され、本格的なビジネスとなっている。

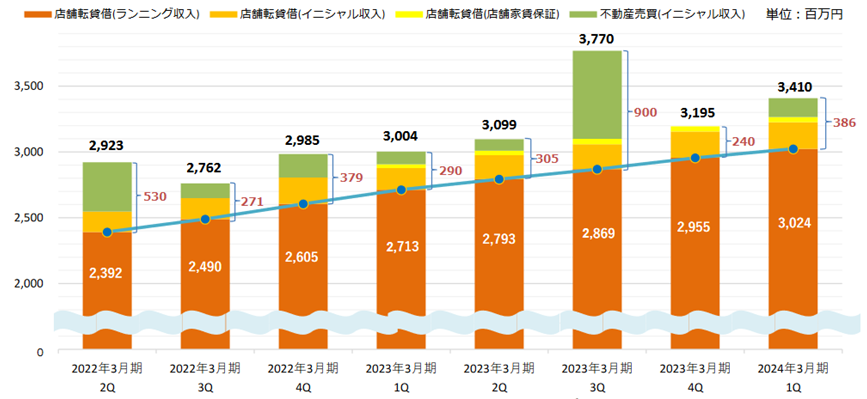

2023年3月期第4四半期:収入部門別売上構成の四半期推移(百万円)

注)初期収入には、礼金、契約関連手数料、退去店舗物件の什器売却収入などの一時的な収入が含まれる。ランニング収入は、転貸借テナントからの賃料収入および契約更新料を含む。店舗の転貸借賃料保証には、ランニング収入の一部が含まれる。2023年3月期1Qは連結決算数値、2022年3月期4Q以前は単体決算の数値。

出所:決算説明資料より抜粋。

テンポイノベーション2023年3月期通期連結決算概要

*前年同期比は、前年度単体との比較を参考値として記載。

注:*1=新規契約+後継契約締結。*2=期末時点の有効な転貸借契約数。

出所:決算説明資料よりオメガインベストメント作成。

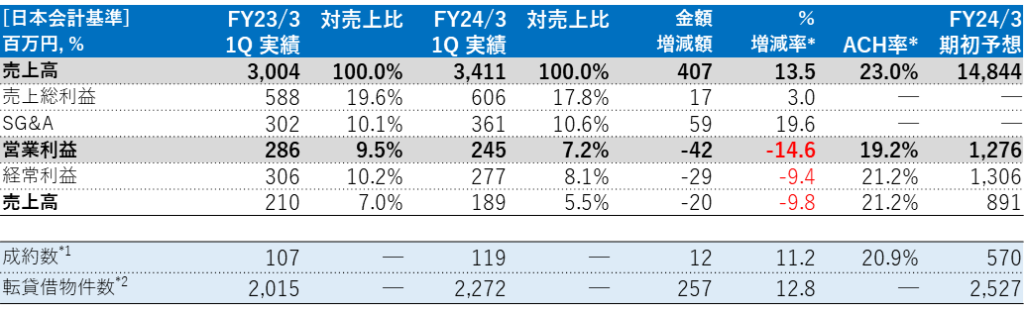

2024年3月期第1四半期の連結売上高+13.5%、営業利益-14.6%

COVIDによる移動制限の解除やインバウンドの再開など、外食業界を取り巻く環境は第1四半期から緩やかな改善が続いたが、外食事業者にとっては、食材や光熱費の高騰、慢性的な人手不足などの逆風が吹き荒れた。しかし、同社の比較的小規模で1階路面、手頃な賃料、居抜き物件の転貸借物件に対する個人・小規模飲食事業者の関心は引き続き高く、店舗の転貸借売上高は12.4%増加した(転貸借物件は2,272件、+12.8%)。しかし、転貸物件の積極的な仕入れによる空室賃料の増加で営業利益が粗利率で1.8%減少したほか、給与・採用費の増加や前年の好業績に伴う役員報酬の増加、電子契約化等のDXシステム投資で販管費率が0.5%増加したため、営業利益は14.0%減少した。

不動産売買事業は2物件を売却、5物件を取得し、6月末の在庫は9物件となった。売上高は前年同期比44.3%増となったが、営業利益は市況低迷を反映した利益率の低下により同18.4%減となった。下表の通り、営業利益の進捗率は19.2%と若干遅れているが、第1四半期決算から読み取れる重要なポイントは、転貸借店舗の積極的な調達と人材採用により利益率は低下したが、今後9ヶ月間でこれらを活かすことができるだろうということにある。

2024年3月期第1四半期:収入部門別売上構成の四半期推移

注)初期収入には、礼金、契約関連手数料、退去店舗物件の什器売却収入などの一時的な収入が含まれる。ランニング収入は、転貸借テナントからの賃料収入および契約更新料を含む。店舗の転貸借賃料保証には、ランニング収入の一部が含まれる。

出所:決算説明資料より抜粋。

テンポイノベーション2024年3月期第1四半期連結決算概要

注:*1=新規契約+後継契約締結。*2=期末時点の有効な転貸借契約数。

出所:決算説明資料よりオメガインベストメント作成。

*ACH率=通期期初ガイダンスに対する進捗率。

テンポイノベーション 中期経営計画

注: *1=新規契約+後継契約。*2 = 年度末時点で有効な転貸借契約数。

出所:IR決算説明会資料よりオメガインベストメント作成。

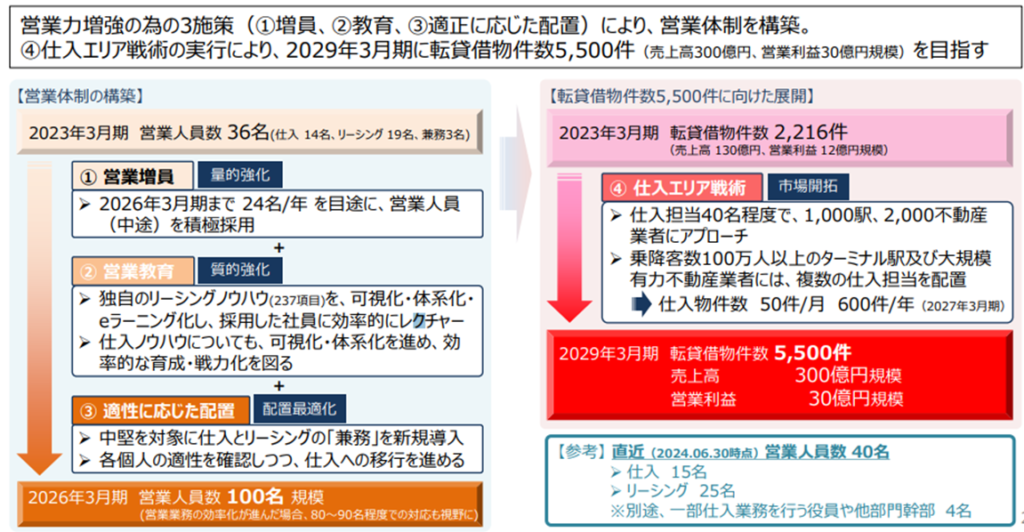

営業力強化・充実のための重点的な取り組み(P24の記載も参照)

当社は、以下の中期および長期目標を掲げている。

26年3月期までに営業部門を36名から100名に増員(現在、物件仕入担当14名→30名、テナント探し担当19名→70名、内3 名兼任)。

(DX等の成功次第では、最適な営業チーム規模は80-90名となる可能性がある)

6月末現在、物件仕入担当15名、テナント探し担当25名(40名)、別途、他部門の役員・管理職4名(一部仕入関係者)となっている。

▶転貸借物件は、年間600店舗まで拡大(27年3月期まで)

▶契約件数を年間1,000件に(28年3月期まで)

29年3月期までに、転貸借物件数を5,500店舗にする。

▶売上高 300億円

▶営業利益 30億円

▶営業利益率 10.0%

飲食店向け店舗物件の転貸借事業を手掛ける専業企業は当社のみであるため、ヘッドハンティング会社に依頼するだけでは人材確保は実現できない(そもそもそのような人材は存在しない)。従って経営陣は、適切な人材を探し出し、既存の専門スタッフによる高度なOJTを行うことが今後の課題であると認識している。人材には店舗物件、飲食業界、街、飲食設備、法務といった専門知識およびノウハウが必要となる。

当社は営業部の人事戦略を、①営業社員の増員、②高度なOTJ研修、③物件仕入への配置、の3つのポイントに集約している。経営陣は、転貸借用テナント発掘のための営業社員の集中研修は1年間と考えている。具体的には、物件の紹介から転貸借契約締結までの237の項目・ステップについて、専門的な知識の標準的な教育方法を開発している。そして、難易度が高く、戦略的に将来の成長に最も重要な転貸借を目的とした賃貸物件の調達へと有能な人材の異動を行い、配置の最適化をしている。

そして、上記2つ目の長期目標である「転貸借物件数を29年3月期に5,500店舗にする」ために、「④仕入れエリア集中戦略」を採用した。具体的には、約30名の仕入担当者が約1,000の駅エリアと約2,000名の不動産業者をカバーし、さらに乗降客数100万人以上のターミナル駅や大手不動産会社には、複数の調達担当者を配置する。2027年3月期には年間約600件(月50件)の店舗物件の調達を目指す。

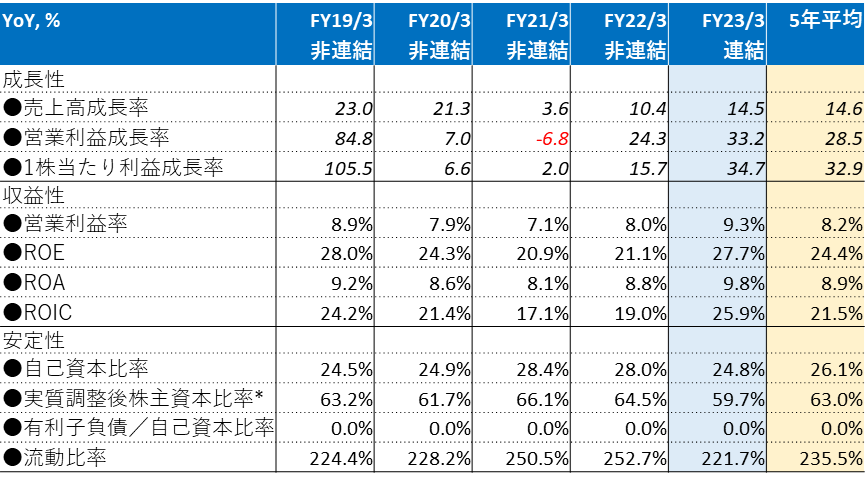

中期的な目標達成に向けた最大のリスクは、特に転貸借物件の調達において、営業部隊の採用・研修・配置計画をうまく遂行できるかどうかにある。一方、経営陣は、営業手法の再編、他部門からの幹部登用、DXシステム投資の積極展開などを通じて、十分な人材を確保できないリスクを補うべく、積極的に取り組んでいる。下表の通り、2023/3期は特に成長性と収益性の主要経営指標が大きく前進した。

主な経営指標の推移

出所:2023年3月期決算説明会資料よりオメガインベストメント作成。

*注:P.26の黄色で示した多額の預り保証金・前受金を控除して算出。

【参考】営業戦略の概要

出所:2024年3月期第1四半期決算説明会資料より抜粋。

PART ④ 株価

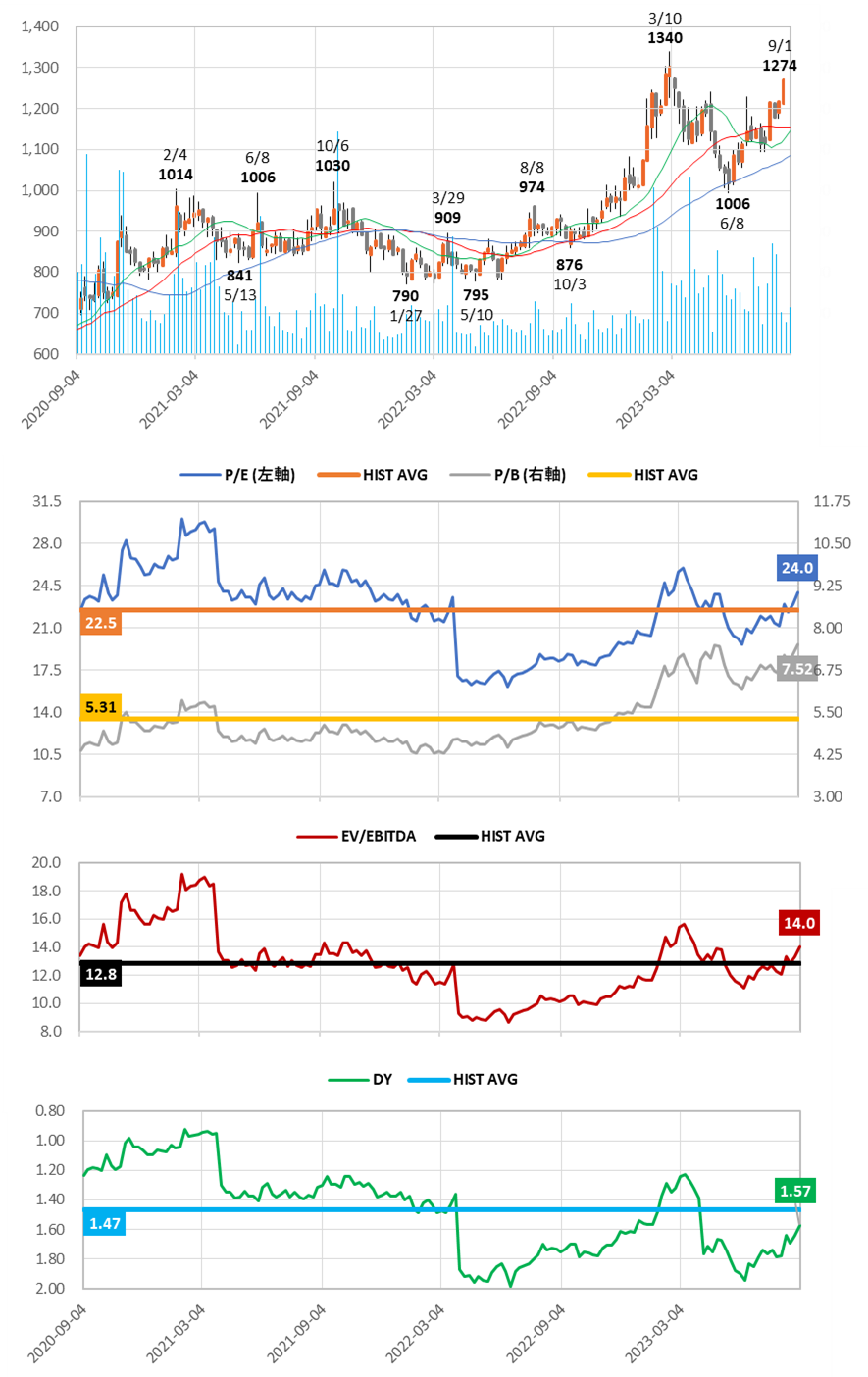

3年間 株価チャート、13週/26週/52週 移動平均、出来高、バリュエーションの推移

出所:過去の価格データよりオメガインベストメント作成。予想値は最新の会社予想に依拠。

Key takeaways:

❶株価は2度の自己株式取得による上昇とその後の調整を経て、高収益の新たな家賃保証事業と後継契約の増加という2つの構造的成長ドライバーによる収益性の着実な上昇を受け、1Qの業績低迷を一時的なものと織り込み、高値を更新している。また、この上昇にもかかわらず、バリュエーションは過去の平均値に近い水準で推移している。

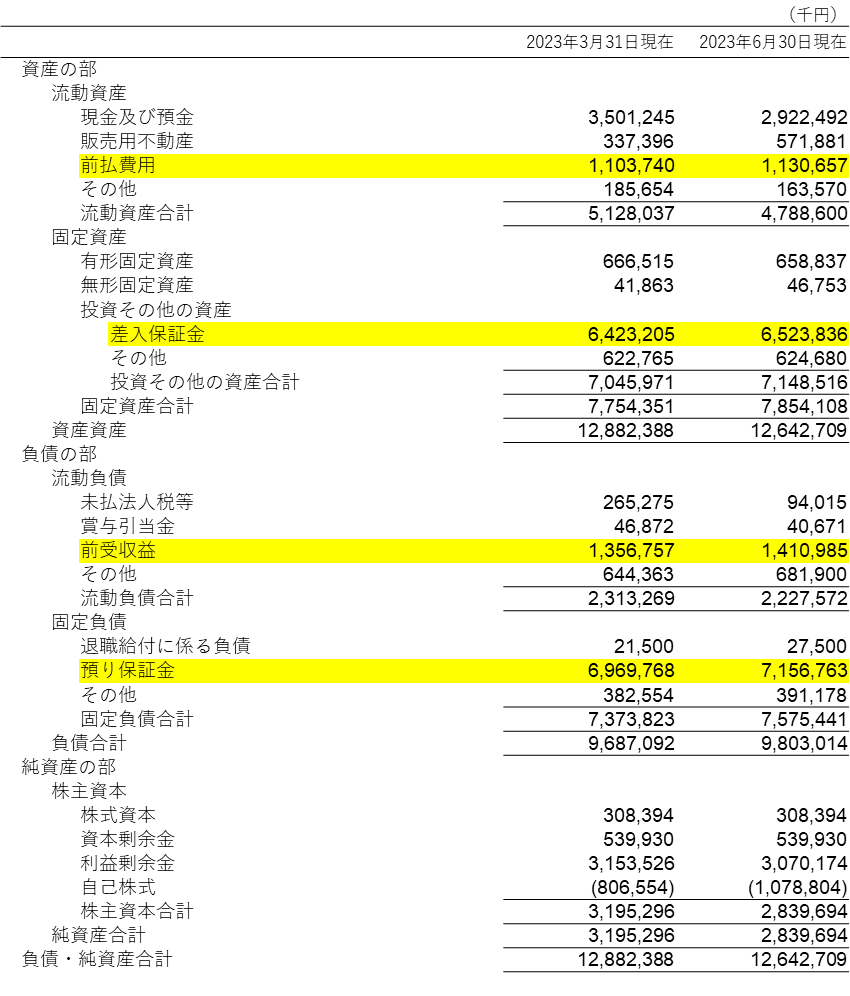

❷自己資本比率は22.5%と一見低く見えるが、これはB/Sが多額の預り金で構成されていることを反映している(次ページのB/Sを参照)。当社は無借金経営であり、B/Sは極めて健全である。

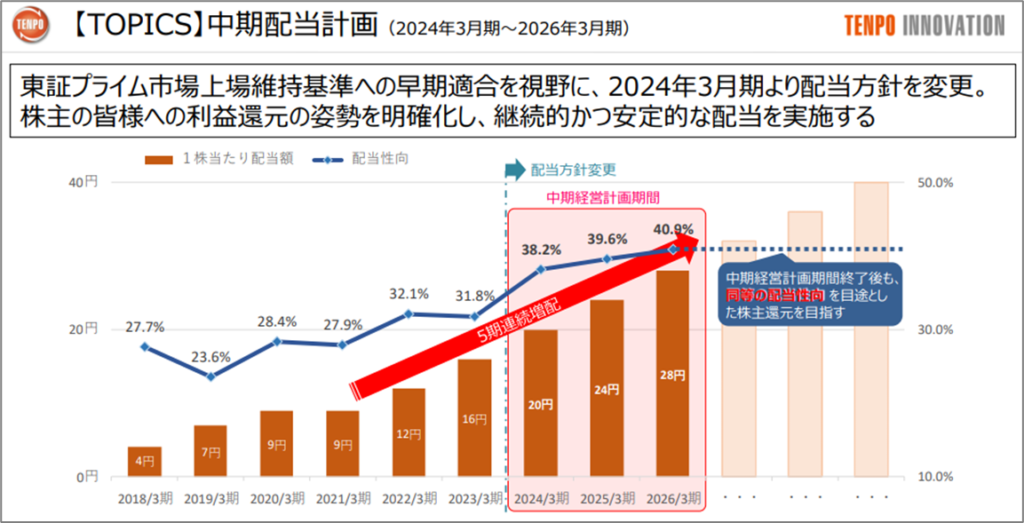

❸ 2024年3月期から配当方針を見直し、目標配当性向を30%から40%に引き上げた(詳細はP28参照)が、足元の配当利回りは依然、実績平均を若干下回っている。

連結貸借対照表

出所:同社決算短信

3年間の相対株価、および5年間の売上総利益、営業利益と利益率のトレンド

COVID-19は回転率を増加させ同社事業を押し上げたが、足元では回復局面に向けて新規出店を目指す個人・小規模外食事業者が増えており、ポテンシャルはさらに高まっている。オメガ・インベストメントは、安定高成長が顕在化する目前の、現在のバリュエーションは引き続き魅力的であると考えている。

株主還元方針

当社は、経営基盤の強化を図りながら安定的な配当を行うことを基本方針としている。2024年3月期からの新たな配当方針では、以下の通り、目標配当性向を30%レベルから40%レベルに引き上げることを目指している。

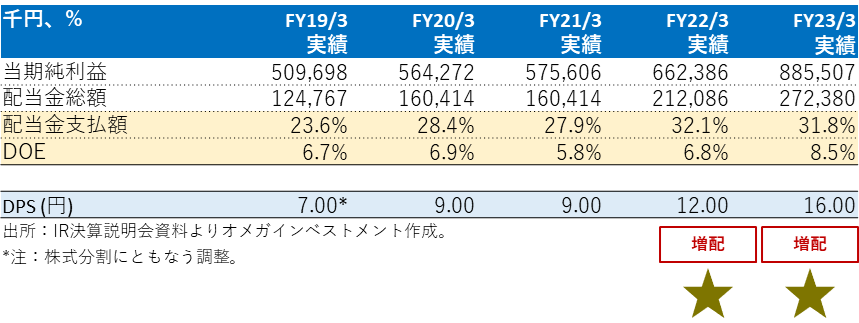

支払配当金と配当性向の推移

出所:IR決算説明会資料より抜粋。注)2023年3月期以降の数値は連結。2022年3月期までは単体の数値。1株当たり配当金の記載金額は、株式分割を反映した調整済み数値。中期経営計画(2024年3月期~2026/3期)の1株当たり配当金および配当性向は会社予想。