2026年4月10日

Japanese

Home

Omega Investment株式会社

Hamee (Company note – Basic)

| 株価(11/7) | 969 円 | 予想配当利回り(24/4予) | 2.3 % |

| 52週高値/安値 | 1,210 / 677 円 | ROE(23/4) | 11.1 % |

| 1日出来高(3か月) | 87 千株 | 営業利益率(23/4) | 9.1 % |

| 時価総額 | 154 億円 | ベータ(5年間) | 1.7 |

| 企業価値 | 139 億円 | 発行済株式数 | 15.9 百万株 |

| PER(24/4予) | 10.3 倍 | 上場市場 | 東証グロース |

| PBR(23/4実) | 1.7 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

プラットフォーム事業を切り出し別途上場を計画。事業価値最大化、企業価値再評価に期待感

サマリー

◇Hamee株式会社(以下、同社)は1997年に創業、2015年に東証マザーズに株式上場し、現在は東証プライム市場からスタンダード市場に移行して上場している。主たる事業は「コマース事業」と、コマース事業を展開する過程で開発したサービスを外販する「プラットフォーム事業」でありいずれも利益体質である。同社の2023年4月期連結実績は売上高140億円、営業利益13億円、総資産123億円、純資産90億円、従業員数は428名であるが、現在の中期経営計画によれば、上記二事業をともに成長させ、同社は2026年4月期に売上高225億円、営業利益33億円を目指す。

◇祖業の「コマース事業」:現在までの主軸は、モバイルアクセサリーの商品企画・開発・製造およびEC販売と量販店等への卸売であり、自社企画商品のうちiFaceシリーズが若年層を中心に認知されている。事業規模は中期的には拡大傾向にあるが、2023年4月期通期のセグメント売上高が106.6億円(前年度比+3%増)と増収だったものの、セグメント利益は7.0億円(同▲63%減)と減益になった。消費動向や新型スマホの販売動向の影響があったと見られる。同社は、モバイルアクセサリーの知見を活かし、ゲーミングアクセサリー、コスメティックス、グローバルへと事業の多層化を進めており、現在はその成果が出始めている段階である。

◇ 「プラットフォーム事業」:インターネット通販を展開するEC事業者向けに、ネットショップ運営にかかわる業務の自動化、モール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型EC Attractions「ネクストエンジン」を開発し、主に中規模事業者5000社以上に提供している。同事業は基本的に処理件数に連動する売上高の構造であり限界利益率も高い。そのため、契約者数とその稼働率が上がれば高い収益性を実現することになる。これまで着実に増収増益基調を続けているが、今後の成長を盤石化するため、小規模事業者の開拓、料率見直しによるAPRU引き上げ、事業者間B2Bマッチングプラットフォームの開発などの施策を展開している。

◇中期経営計画と組織再編:同社は、従来の中期経営計画を改訂し3ヵ年の計画として2023年6月に発表している。両事業をいずれも成長させて、2026年4月期までに最高益の更新を目指す。

なお、2022年にコマース事業とプラットフォーム事業を分社化し機動的な運営体制を構築しているが、2023年7月には2025年をめどにプラットフォーム事業をになうNE株式会社の株式分配型スピンオフを行い、さらにNE社を上場させる計画を表明している。

◇今後の注目点:2024年4月期第1四半期の決算まで発表されているが、増収減益の決算であった。一方、ネクストエンジンの契約社数の増加、コスメティックス事業の大幅な増収など、事業施策の成果の芽も生まれつつある。一方、株価は短期的な業績動向に連動性が高く、中期的な成長ポテンシャルについてクールに見ているものと思われる。財務的にはネットキャッシュポジションであり、当座の警戒材料は乏しい。

当面は、増収増益基調にいつ回帰するか、プラットフォーム事業の契約社数とARPUなどのKPIが順調に伸びるのか、コマース事業のコスメティックス事業の収益化の目処とコマース事業全体で商材ミックスの広がりが奏功し安定成長化に向かうのか、株価が成長ポテンシャルを再び織り込むのかに注目したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革 | 4 |

| 事業概要 | 5 |

| プラットフォーム事業 | 5 |

| コマース事業 | 10 |

| 中期経営計画(2024年4月期〜2026年4月期)概要 | 12 |

| 企業再編(子会社NE株式会社のスピンオフとIPOの計画) | 15 |

| 業績推移 | 16 |

| 株価動向 | 21 |

| エクイティストーリーと株式投資家の注目ポイント | 22 |

| 参考情報 | 23 |

主要財務データ

| 決算年月 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | |

| 売上高 | 百万円 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 |

| 経常利益 | 百万円 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 |

| 親会社株主に帰属する当期純利益 | 百万円 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 |

| 発行済み株式数 | 百万株 | 15.8 | 16.1 | 16.1 | 16.1 | 16.3 | 16.3 | 16.3 |

| 純資産額 | 百万円 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 |

| 総資産額 | 百万円 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 |

| 1株当たり純資産額 | 円 | 170 | 216 | 254 | 297 | 405 | 513 | 557 |

| 1株当たり当期純利益 | 円 | 44 | 55 | 51 | 67 | 98 | 110 | 59 |

| 自己資本比率 | % | 64 | 69 | 70 | 58 | 77 | 78 | 72 |

| 自己資本利益率 | % | 30 | 28 | 22 | 25 | 28 | 24 | 11 |

| 営業キャッシュフロー | 百万円 | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 |

| 投資キャッシュフロー | 百万円 | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 |

| 財務キャッシュフロー | 百万円 | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 |

| 現金及び現金同等物の期末残高 | 百万円 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 |

| 従業員数 | 名 | 233 | 285 | 309 | 353 | 387 | 403 | 428 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

会社概要

Hamee株式会社(以下、同社)は代表取締役会長兼執行役員である樋口敦士氏が1997年に創業。

現在の主要事業は二つあり、一つはスマホなどのモバイル機器のアクセサリーの企画・卸売販売・自社ECを中心に展開する「コマース事業」、もう一つは複数のECサイトに出店する事業者に対して受発注・在庫管理合理化等のサービスをSaaS型で提供する「プラットフォーム事業」である。

2023年4月期連結実績によれば、売上高140億円、営業利益13億円、総資産123億円、純資産90億円、従業員数428名という事業規模である。

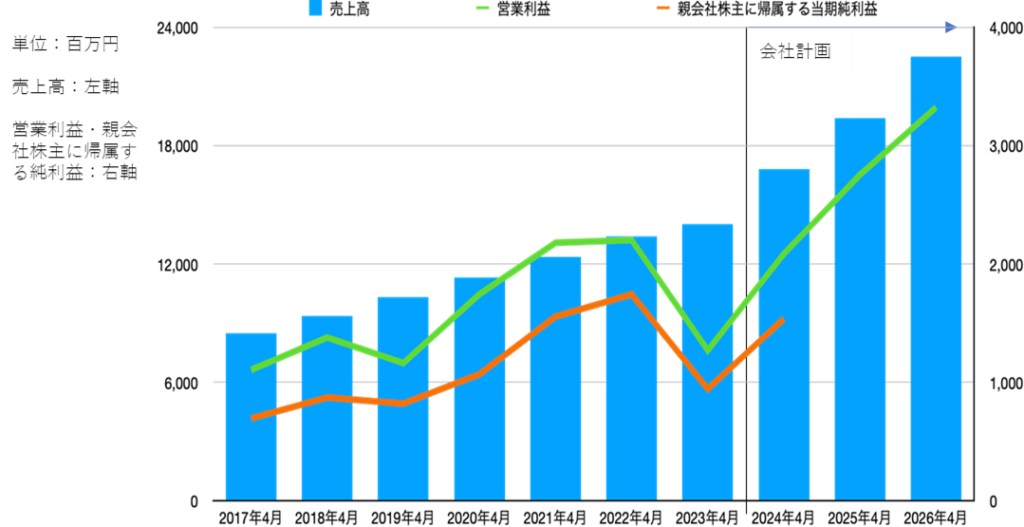

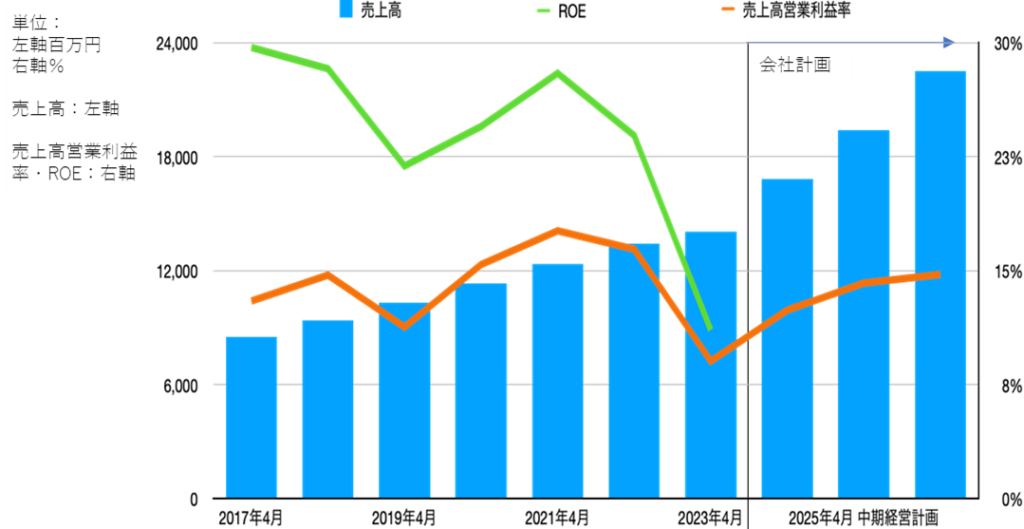

同社の業績は概ね順調に拡大してきた。直近7年間の業績推移(前ページ)に示されるように、増収基調が続き、毎年着実に利益を出している。部門別にみると、コマース事業は年度によって増減があるものの、プラットフォーム事業は着実に増収増益を続けており、バランス良く収益を生み出していると言える。キャッシュフローも概ね堅調に推移し、自己資本比率が高く、自己資本利益率(ROE)が漸減傾向にあるものの二桁の水準を維持している。なお、2023年4月期は増収減益になったが、2024年4月期会社予想では増収増益が想定されている。

同社株式は 2015年に東証マザーズに上場、2016年東証一部に上場、2022年東証プライム市場を経て現在は東証スタンダード市場に上場している。

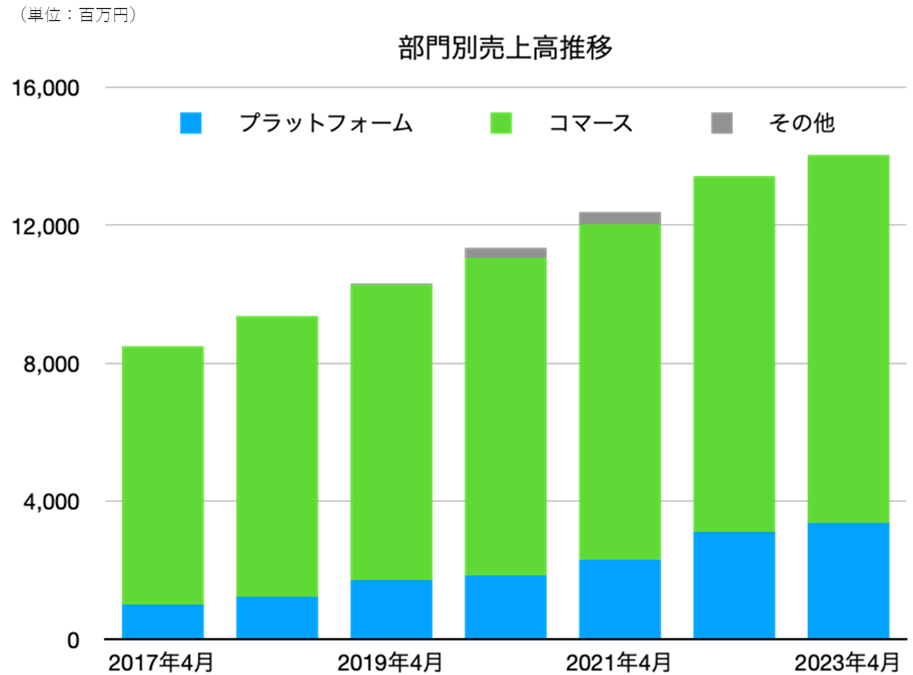

売上高とその構成の推移

出所:同社資料より Omega Investment 作成

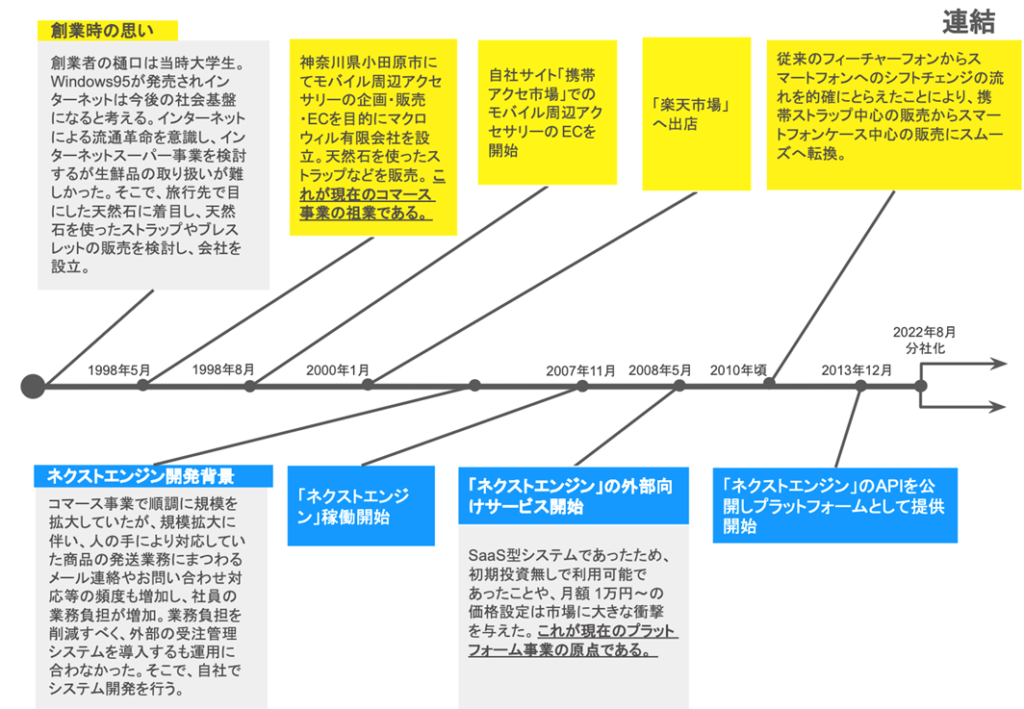

沿革

同社は「コマース事業」が祖業である。まずケータイ・スマホなどのモバイル機器のアクセサリーの企画・卸売販売・自社ECを展開し、自社企画商品のうち特にiFaceシリーズが内外で認知されるに至った。次にこの事業開発の知見をゲーミングアクセサリとコスメティックスへと展開し、事業基盤の拡充を進めている。

「プラットフォーム事業」はコマース事業のソリューションとして派生し、一本立ちした事業である。自社EC事業をネットショップの多店舗展開をする際に生じる在庫・受発注・商品管理などの管理負担軽減のために内製した「ネクストエンジン」システムを2008年から外部に公開、顧客にとって敷居の低いSaaS型で提供し、その後順調に事業を伸ばしてきた。

この推移のハイライトを示す図表を以下に添付する。

なお、同社は2022年にプラットフォーム事業を会社分割により分社化し、NE株式会社(現連結子会社;以下NE)へ承継、NEにおいてHameeコンサルティング株式会社を吸収合併した。今後はNEを同社からスピンオフし、東京証券取引所に上場させる予定である。

出所:同社IR資料より転記

事業概要

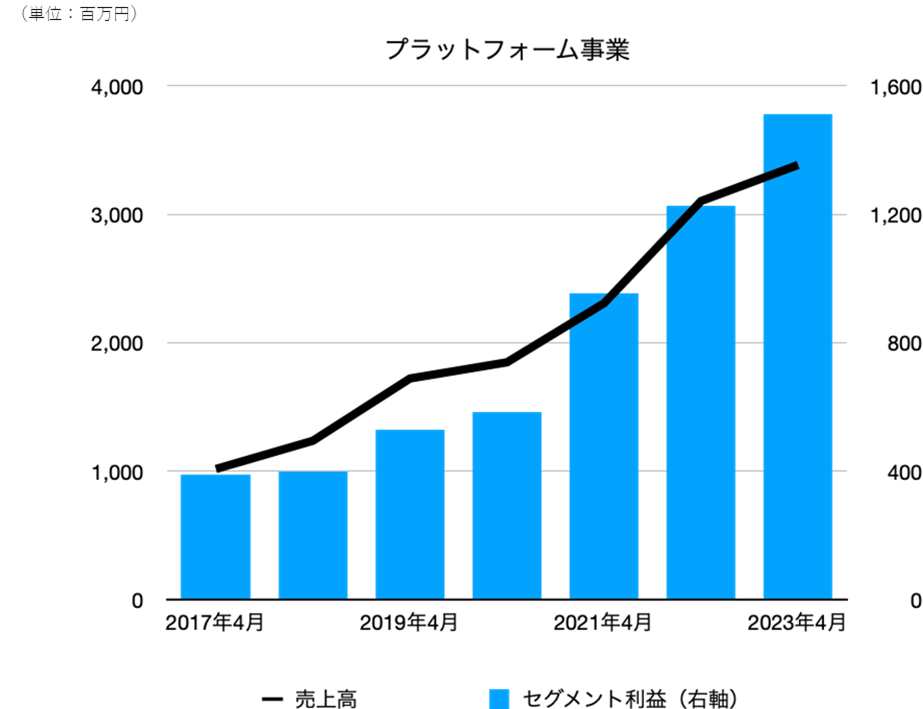

プラットフォーム事業

現在、当事業の母体は100%子会社であるNE社であり、コマース事業とは別建ての経営体制で、主力のネクストエンジン事業に加えてコンサルティング事業、ロカルコ事業に展開している。

2023年4月期のセグメント売上高は33.8億円(前年度比+9%増)であり、その内訳はネクストエンジン事業24.0億円、コンサルティング事業4.7億円、ロカルコ事業5.1億円である。また、(セグメント調整前)セグメント利益は15.1億円(同+23%増)、売上高セグメント利益率は44.6%(同+5.1%ポイント改善)でその収益性は高い。

この高収益性は、ネクストエンジン事業が従量課金制のSaaS型のビジネスで、顧客数の増加と顧客ごとの稼働が高まるにつれて高い限界利益をもたらす仕組みの産物である(後述)。

プラットフォーム事業の売上高とセグメント利益の推移

出所:同社IR資料よりOmega Investment 作成

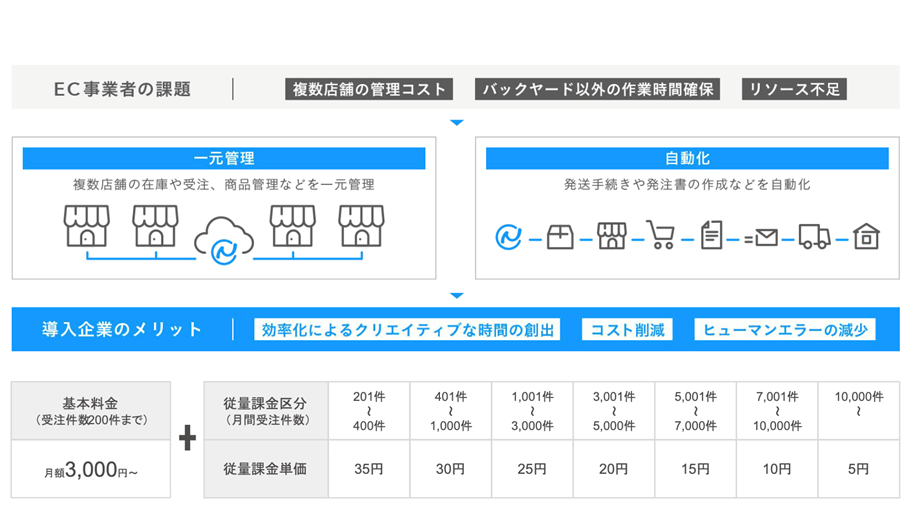

ネクストエンジンは、平易に言えば “複数ECサイト一元管理システム”である。具体的には、EC事業者に対して、メール自動対応、受注伝票一括管理、在庫自動連携、商品ページ一括アップロード等の機能を提供している。

顧客に対する訴求ポイントは、

- バックヤード関連の業務負担を減らし、クリエイティブな業務に注力できること

- 基本料金が従量課金(基本料金月額3000円からで一定件数を超えると件数ベースの従量課金;GMVベースではない)で大規模事業者でなくとも導入しやすい体系であること

- メイン機能に加えてアプリケーションが種々用意され多様なニーズに対応していること •2013年以降APIを公開しており同社以外がアプリ開発を進めるエコシステムがあること

- 5000社を超えるユーザーのニーズを踏まえた開発体制を同社が構築していること

などである。

国内においては類似する競合システムが複数あると見られるが、ネクストエンジンは複数のショッピングサイトを運営するEC事業者を中心に広く採用されており、同社調べではこのジャンルで国内トップシェアとなっている。

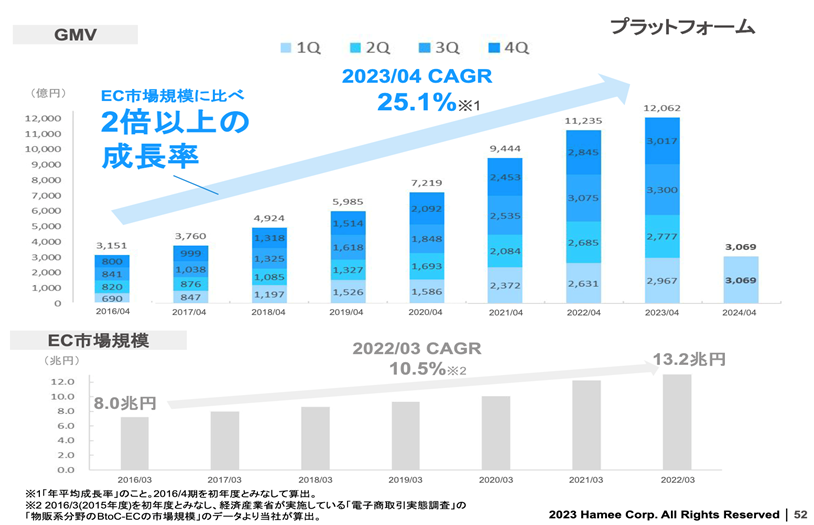

2023年4月期末時点におけるネクストエンジンの契約社数は5,772社(前連結会計年度末比355社増) 、利用店舗数は45,937店(同4,342店増)、利用店舗の取引総額は1兆2,062億円(同826億円増、いずれも自社調べ)である。

ネクストエンジンの概要と現在の料金体系

出所:同社IR資料より

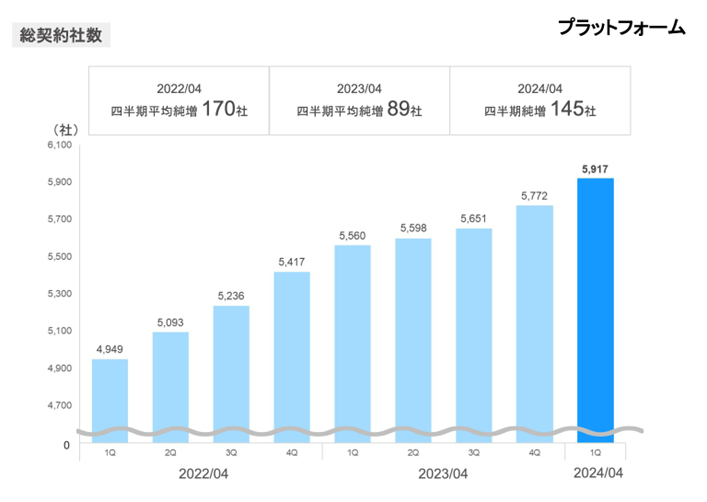

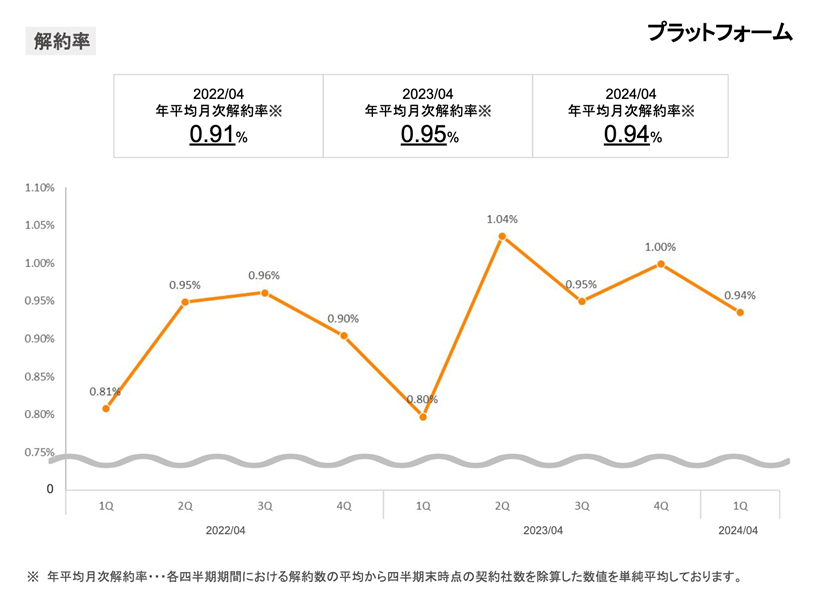

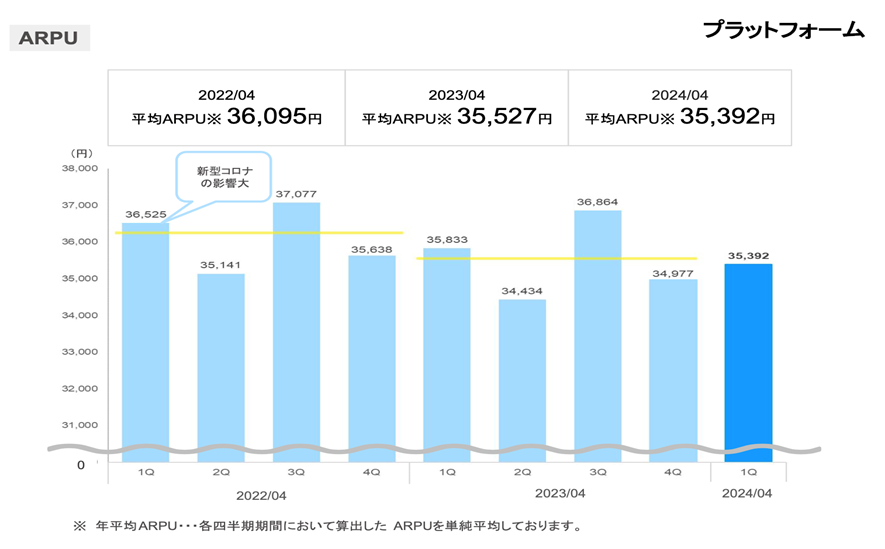

ネクストエンジン事業のKPIは、総契約社数、月次解約率、ARPU(顧客当たり平均月額課金額)、GMV(受注処理金額)、受注処理件数、LTV、新規顧客獲得コストなどである。

2024年4月期第1四半期までの直近の各KPIの推移は以下図表のとおりである。同社が解約率を抑制しながら四半期ごとに総契約者数を着実に増やしていること、ARPUが一定水準を維持していること、その結果GMVが順調に成長していることが確認できる。

なお、最近の四半期ARPUが若干低下しているが、これはCOVID-19によるEC市場の活性化が一服し顧客の受注処理件数が減少したことが主な要因とみられる。したがって、今後EC市場の浸透が進むにつれて、当社契約先の稼働も総じて高まることが想定され、APRUを押し上げていくものと想定できる。

また、新規顧客獲得コストは、同事業が市場で十分なプレゼンスを占めていることから適切に管理できている模様だ。

プラットフォーム事業にはさらに二つ、コンサルティング事業とロカルコ事業がある。

コンサルティング事業は、コンサルタントによるEC事業推進を広範に行うECコンサルとEC新規出店をサポートするEC出店・構築コンサル、およびECサイトの運営代行を行う。既存顧客に対するサポートに加え、既存顧客よりも小規模の事業者に対してネクストエンジンを活用したEC事業支援を行い、顧客基盤の拡大を目指している。

ロカルコ事業は、ネクストエンジンのノウハウをふるさと納税支援に適用するサービスである。事業の性格上、第3四半期に売上が増える季節性がある。

前述の通り、現状の事業規模はそれぞれ売上高5億円程度であり、今後の成長が期待される分野である。

ネクストエンジン事業のKPI

出所:同社IR資料より

出所:いずれも同社IR資料より

コマース事業

同社の祖業であるスマートフォンアクセサリーなどの企画・販売を行うモバイルライフ事業を中心に、同事業で培ったノウハウをゲーミングアクセサリー事業、コスメティックス事業、グローバル事業へ適用し事業拡充を進めている。

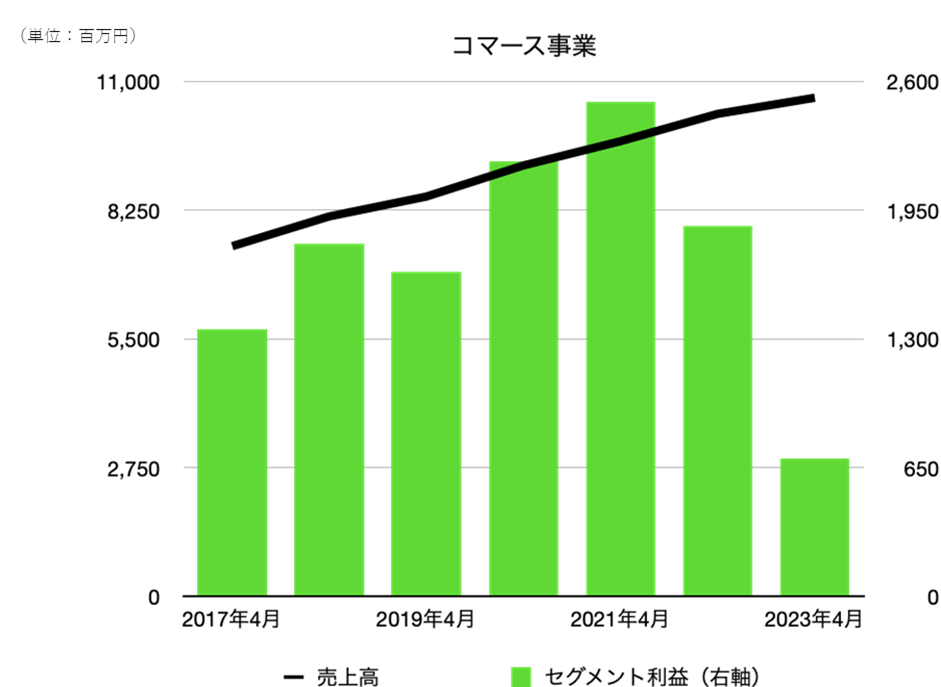

2023年4月期のセグメント売上高は106.6億円(前年度比+3%増)となり増収基調を続けている。ただし、セグメント利益は7.0億円(同▲63%減)、売上高セグメント利益率は6.5%(同▲11.6%ポイント低下)となった。収益源であるモバイルライフ事業が、行動自粛緩和による消費行動の変容という向かい風を受けるなか、その他事業はいずれも増収したものの、損益を下支えるには至らなかった。

その内訳は次の通り。モバイルライフ事業が売上高71.6億円(同▲14%減)、セグメント利益12.2億円(同▲29%減)、ゲーミングアクセサリー事業が売上高7.7億円(同+94%増)セグメント利益0.2億円(同微増)、コスメティックス事業が売上高2.9億円(同+880%増)、セグメント利益▲4.9億円(同赤字拡大)、新規事業投資が売上高1.0億円(同+80%増)、セグメント利益▲2.6億円(同赤字縮小)、機能部署費用▲1.1億円(同赤字拡大)、グローバル事業が23.3億円(同+53%増)、セグメント利益3.2億円(同56%減)である。

コマース事業の売上高とセグメント利益の推移

出所:同社IR資料よりOmega Investment 作成

次に、モバイルライフ事業の特徴を述べたうえで、その他の事業を概観する。

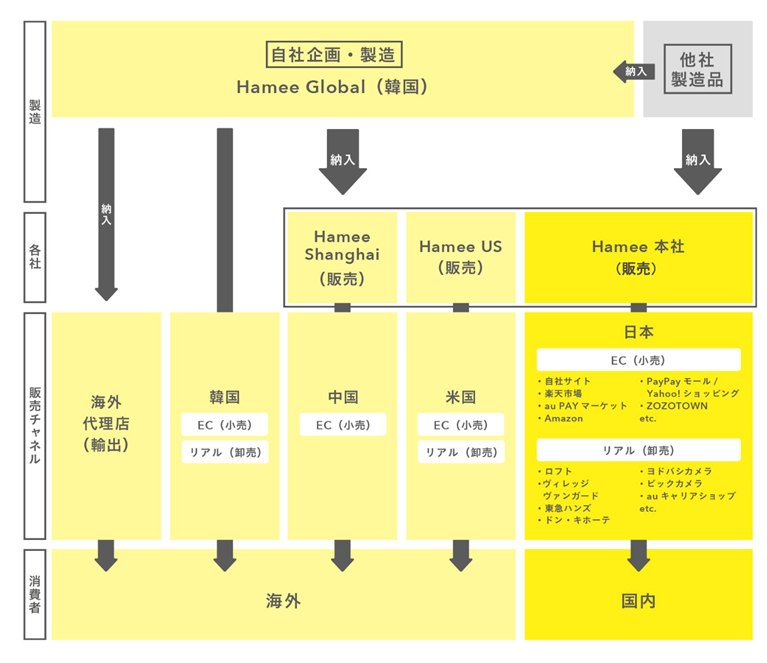

モバイルライフ事業は、スマートフォンケース等モバイルアクセサリーの商品企画・開発・製造、それら商品についてインターネット通信販売及び大手雑貨量販店等への卸販売を行う事業であり、その特色は次の通りである。

- iFaceブランド:若年層を中心に浸透し、商品の拡充を進めていること

- 多様な販売チャネル:国内では自社ECと他社ECサイトでB2C向けに多店舗展開をしており、さらに雑貨量販店・家電量販店向けのB2B卸売販路も確立している。さらに、韓国、中国、米国においても在外子会社を通じてB2C(EC)ないしB2B(卸売)の販路を有している •幅広い商品仕入れルート:仕入取引実績は500社を超える

- 自社商品の企画・製造から物流・販売までのフローを統括できる体制

以下の図表は同事業のサプライチェーンを示しているが、海外の事業はグローバル事業として括られている。

ゲーミングアクセサリー事業は、同社のEC販売のノウハウを活用するため2021年にゲーミングモニターブランド「Pixio」の日本国内独占販売代理店となり、販促をおこなっている。

コスメティックス事業:iFaceブランド展開で得た韓国拠点を活用する知見を、韓国コスメブランド「ByUR」の国内展開に活用する事業。2022年1月にベースメイクを、7月にシートマスク、9月にスキンケアラインを発売している。

コマース事業のサプライチェーン

出所:同社IR資料

中期経営計画(2024年4月期〜2026年4月期)概要

中期経営計画(2024年4月期〜2026年4月期)

現行の中期経営計画は、2022年6月に発表した中期経営計画(以下、旧中計)を改訂し、2023年6月に改めて発表されたものである。

旧中計の最大のポイントは、コマース事業とプラットフォーム事業を一体運営し事業間シナジーを追求していた体制から、分社化によって二事業を明確に分離したたことである。

これは、コマース事業では、自社製品を主体に、企画から販売まで自前のサプライチェーンを構築しており、プラットフォーム事業ではプラットフォームに相応しい顧客基盤を得ているという認識を踏まえ、今後は人事・管理面も含めてそれぞれが最適な方法で事業拡大を目指すほうが企業価値の最大化とステークホルダーへの説明責任向上につながるとの判断があったと思われる。

現行の中期経営計画は旧中計の基本路線を踏襲しつつ、次の点を追加・変更している。

- コマース事業では『By your side 「じぶん」 のそばに 「らしさ」 という相棒を。』というミッションに基づくプロダクトとサービスを世界展開する

- プラットフォーム事業では『コマースに熱狂を。』をパーパスとして掲げ、全てのコマース事業者に伴走することで、コマースに関わるすべての人と、単なる楽しさを超えた 「新しい熱狂」 をつくりだす存在になることを目指す

- 財務計数目標の改訂:2026年4月までの三か年の目標を設定

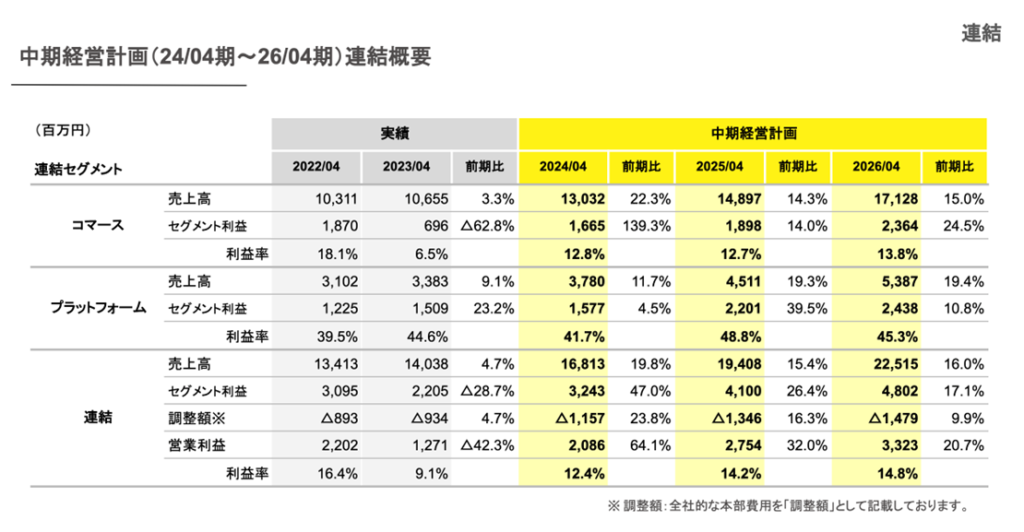

財務計数目標は以下の表の通り。営業利益が2023年4月年度は減益になったが、2024年4年度にこれを復元し、2025年4月以降は売上高・営業利益ともに二年連続最高益更新を目指す内容である。売上高営業利益率も14.8%へ回復する計画である。

中期経営計画連結概要

出所:同社IR資料

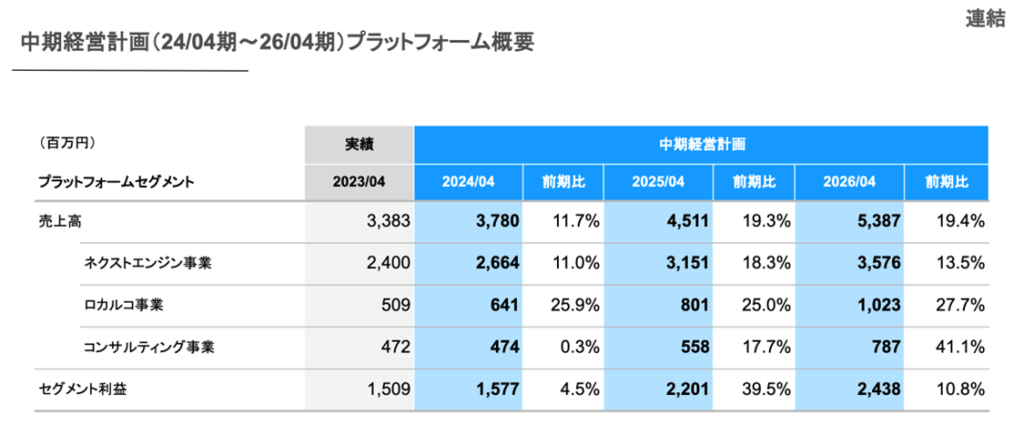

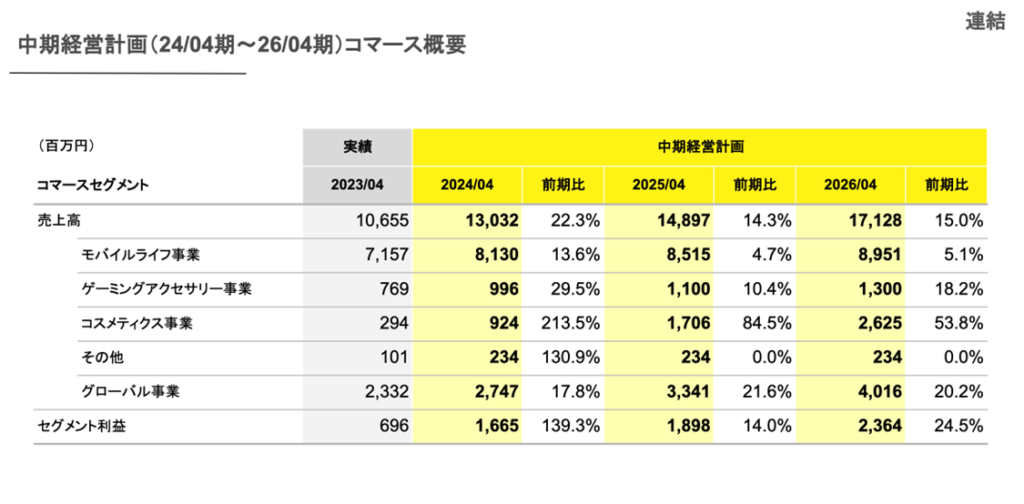

現行の中期経営計画のセグメント別概要は次の通りである。ポイントは

- プラットフォーム事業では10%台の売上高成長率と40%台の売上高セグメント利益率というSaaS事業者に相応しい持続的成長を継続する

- コマース事業ではコスメティクス事業とグローバル事業を牽引役として二桁の増収を継続し、セグメント利益額を過去最高益(2021年4月期25億円)の水準近辺に復元する

- セグメント利益の構成比率は1:1をほぼ維持する

プラットフォーム事業の事業展開について補足をする。

- ネクストエンジンの機能追加:2023年後半に4つの機能追加が計画されている

- 小規模事業者との契約積み上げ:従来よりも小規模な事業者をターゲットに定め、コンサルティング事業をテコにネクストエンジンの総契約社数を大幅に引き上げる

- ネクストエンジンの料金体系を見直し:小規模事業者との契約を促進するため、基本料金を税抜月額10,000円から3,000円に下げる一方、追加的に発生する従量課金の料率テーブルも改訂し一定規模の中規模事業者に対しては実質値上げとなる。新料金プランは2023年6月1日以降の新規契約にまず適用され、既存契約には2023年11月以降適用される予定

- 卸売マーケットプレイス「encer mall(エンサーモール)」:メーカー、メーカー機能をもつ販売事業者、および販売事業者をつなぐB2Bのモールを設置し、売り手側には販路拡大、発注規模の拡大のメリットを、買い手側には仕入れ元拡大と販売機会ロスの削減というメリットを提供する。ネクストエンジンの既存顧客と親和性が高い公算で、2024年1月にベータ版がリリースされる予定

中期経営計画 セグメント別概要

出所:同社IR資料

コマース事業の事業展開についての補足は次の通りである。

- モバイルライフ事業では旗艦ブランドであるiFaceシリーズについては、継続的に新作をリリースする。さらに、コンセプトストア『iFace Lab』を2023年8月東京・原宿にオープンしさまざまな実験を行う。

- ゲーミングアクセサリ事業では、 高性能新型モニターおよびオリジナルモニターアーム等の周辺アクセサリーを展開し、商品ラインナップを更に拡充する。さらに、メーカーであるPixio USA Inc.への出資を通じた関係強化の成果を具体化する。

- コスメティックス事業では、2022年1月のベースメイクシリーズ、2022年9月のスキンケアラインの発売にあわせて、ブランド認知のための広告宣伝費を投入、さらにEC店舗および卸販売先などの販路が順調に拡大している。TV番組での紹介もあり2023年春以降売上高が伸び始めており、2025年4月期黒字化を目指す。

- グローバル事業では、 2023年1月にHamee USで販売が好調なオタマトーンの海外販売事業を事業譲受。

中期経営計画 セグメント別概要

出所:同社IR資料

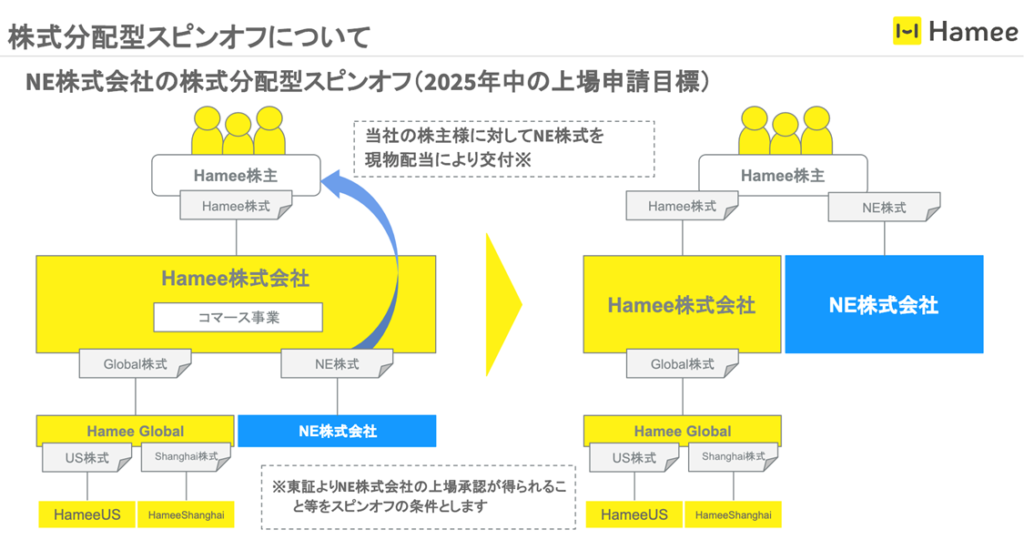

企業再編(子会社NE株式会社のスピンオフとIPOの計画)

現行の中期経営計画の遂行と並行して、2023年7月に上場市場の変更と企業再編計画を公表した。この企業再編については企業価値の観点で注目すべきと考えられるため、ポイントを整理する。

- 同社は東証プライム市場に上場してきたものの、上場維持基準のうち流通株式時価総額のみが満たせない状況が続くため、2023年10月20日以降、東証スタンダード市場に移行する(スタンダード市場の基準は満たしている)。後述の通り、子会社NE株式会社を分割し上場する計画であり、その後に残るHamee(コマース事業)の業容も勘案された。

- 2022年にプラットフォーム事業を集約した現在Hameeの100%子会社であるNE社をHameeグループからスピンオフし、東証に上場させる計画である(上場承認をもってスピンオフする)。タイミングは2025年中の上場申請を想定している。

- NE社のスピンオフは株式分配型になる。端的に言えば、現在のHamee社の株主は、そのままHamee株を保有しながら、NE社の株式現物を受け取り、NE社上場後はHamee株式とNE株式の二種類の上場株主を保有することになる。

- この過程を通じて、コマース事業とプラットフォーム事業の本来あるべき企業価値を現在のHameeの株価に反映させることが期待される。

- 同時に、それぞれのガバナンス体制が明確になり、意思決定の迅速化も期待される。

株式分配型スピンオフのしくみ

出所:同社IR資料

業績推移

通期業績推移

決算期 |

2017年4月 |

2018年4月 |

2019年4月 |

2020年4月 |

2021年4月 |

2022年4月 |

2023年4月 |

2024年4月 |

2025年4月 |

2026年4月 |

連結・日本基準 |

会社予想 |

中期経営

|

中期経営

|

|||||||

【損益計算書】 |

||||||||||

売上高 |

8,502 |

9,377 |

10,303 |

11,325 |

12,364 |

13,413 |

14,038 |

16,813 |

19,408 |

22,515 |

営業利益 |

1,106 |

1,380 |

1,164 |

1,745 |

2,180 |

2,202 |

1,271 |

2,086 |

2,754 |

3,323 |

経常利益 |

1,048 |

1,267 |

1,179 |

1,757 |

2,149 |

2,330 |

1,400 |

2,069 |

||

税金等調整前四半期純利益 |

1,010 |

1,259 |

1,179 |

1,582 |

2,144 |

2,463 |

1,396 |

|||

親会社株主に帰属する当期純利益 |

696 |

873 |

821 |

1,069 |

1,556 |

1,744 |

945 |

1,537 |

||

【貸借対照表】 |

||||||||||

資産合計 |

4,240 |

5,042 |

5,761 |

8,097 |

8,339 |

10,518 |

12,320 |

|||

負債合計 |

1,484 |

1,445 |

1,572 |

3,272 |

1,811 |

2,265 |

3,360 |

|||

純資産合計 |

2,756 |

3,597 |

4,189 |

4,824 |

6,528 |

8,253 |

8,961 |

|||

借入金合計 |

468 |

298 |

500 |

1,740 |

104 |

544 |

1,300 |

|||

【キャッシュ・フロー計算書】 |

||||||||||

営業活動によるキャッシュフロー |

576 |

1,246 |

651 |

1,934 |

1,941 |

1,186 |

695 |

|||

投資によるキャッシュフロー |

-433 |

-674 |

-671 |

-1,020 |

-412 |

-886 |

-1,507 |

|||

財務によるキャッシュフロー |

69 |

-230 |

-7 |

933 |

-1,736 |

298 |

263 |

|||

現金及び現金同等物の期末残高 |

1,324 |

1,695 |

1,660 |

3,453 |

3,355 |

4,026 |

3,536 |

|||

【経営効率】 |

||||||||||

売上高経常利益率 |

12% |

14% |

11% |

16% |

17% |

17% |

10% |

12% |

||

ROA |

19% |

15% |

15% |

19% |

18% |

8% |

||||

ROE |

30% |

28% |

22% |

25% |

28% |

24% |

11% |

|||

【一株指標】単位:円 |

||||||||||

EPS |

44 |

55 |

51 |

67 |

98 |

110 |

59 |

94 |

||

BPS |

170 |

216 |

254 |

297 |

405 |

513 |

557 |

|||

DPS |

4.5 |

5.5 |

6.5 |

7.0 |

10.0 |

22.5 |

22.5 |

22.5 |

||

【従業員数】 |

||||||||||

連結従業員数 |

233 |

285 |

309 |

353 |

387 |

403 |

428 |

出所:(百万円)

同社IR資料よりOmega Investment作成

四捨五入

通期損益計算書主要項目推移

通期売上高・売上高経常利益率・ROE推移

出所:同社IR資料よりOmega Investment作成

損益推移

同社の業績は売上面では右肩上がりで推移してきた。

しかし利益の面では2019年4月期と2023年4月期の二度、前年度比減益を経験している。いずれもコマース事業の損益が主因で、2019年4月期にはコマース事業の売上高は増収したものの販売管理費の増加が響いた。2023年4月期にはゲーミングアクセサリ事業とコスメティックス事業の売上高が伸びたものの、主力のモバイルライフ事業がスマホ新製品の販売不振によって大幅減収になり、セグメント利益が大幅に減少した。

しかし二期連続減益は起きていない。2024年4月期の会社予想も増収増益の計画であり、利益については振幅はあるものの中期的には成長軌道にあるとみなせる。

売上高経常利益率は少なくとも10%程度を維持してきており、成長期の企業として遜色ないと思われる。

キャッシュフロー及び貸借対照表

営業活動によるキャッシュフロー、投資活動によるキャッシュフローのいずれも年度年度で増減があり、フリーキャッシュフローがマイナスになる期もある。しかし移動平均的に見るとフリーキャッシュフローはプラス基調である。

貸借対照表においては、自己資本比率が高く、有利子負債残高は現預金残高を下回る。概ね健全な状態と考えられる。

資本効率

ROEはこれまで20%台を推移してきたが、2023年4月期には11%まで低下した。これは大幅減益に伴う売上高純利益率の低下が主因であり、利益の回復につれてROEも回復すると想定される。

ただし中期的に見ると、自己資本比率が高位にとどまり、売上高総資産回転率が徐々に低下している傾向が見られる。成長期にあるため喫緊の課題ではないが、中長期的には外部成長への活用も含めて有効な対応策を期待したい。

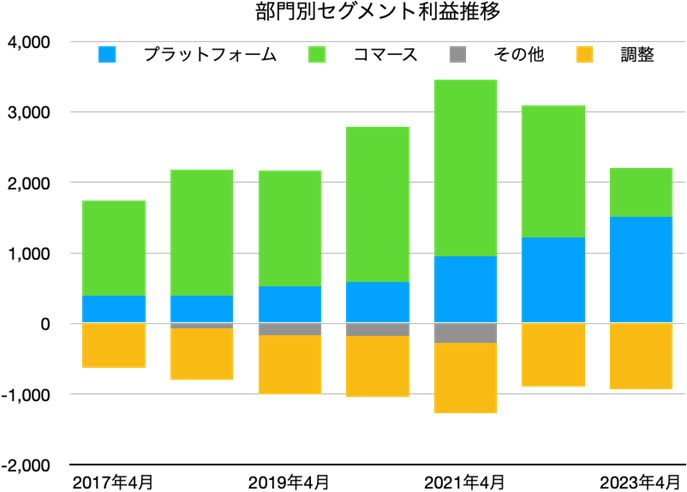

部門別セグメント利益の推移

出所:同社IR資料より

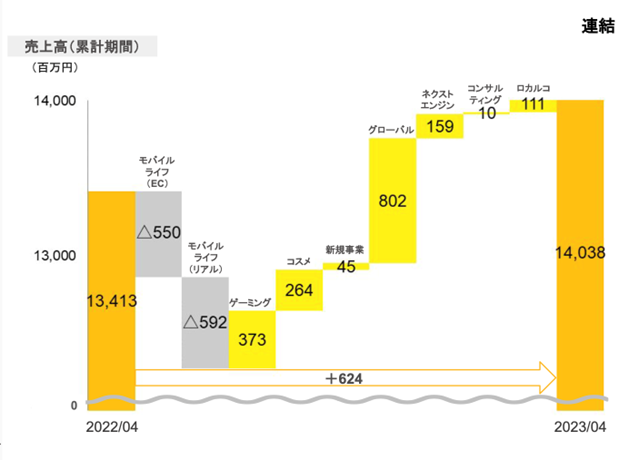

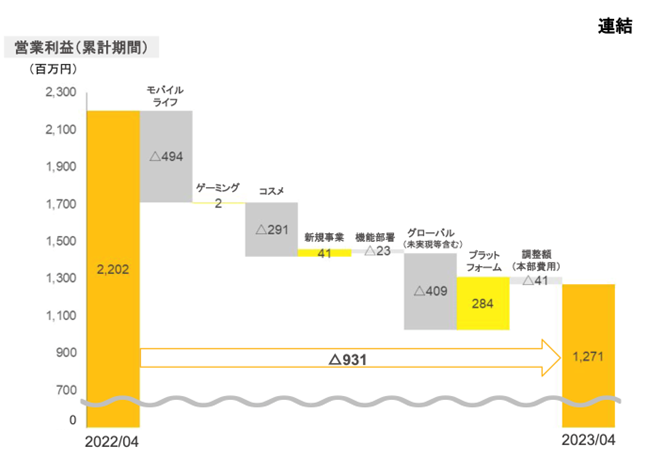

2023年4月期実績の詳細

参考までに、 2023年4月期の売上高と営業利益の前年度比増減分析をお示しする。売上高についてはモバイルライフ事業の減収と、それ以外の事業の増収を確認できる。また、営業利益については、プラットフォーム事業の増益、およびコマース事業におけるモバイルライフ事業の減収に伴う減益とコスメ事業が先行投資期にあることが読み取れる。

2023年4月期実績 売上高の前年度比増減分析

出所:同社IR資料より

2023年4月期実績 営業利益の前年度比増減分析

出所:同社IR資料より

2024年4月期第1四半期実績

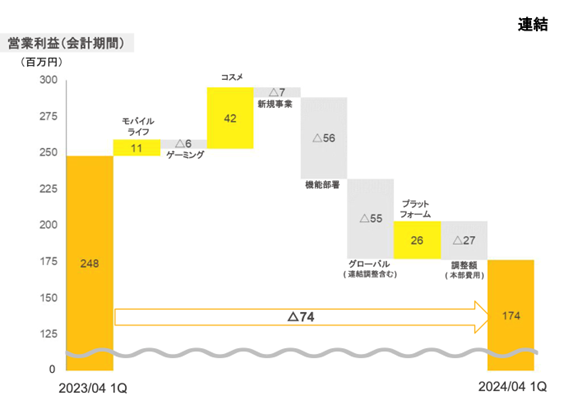

2024年4月期通期会社計画は、売上高168億円(前年同期比+20%増)、営業利益20.9億円(同+64%増)、経常利益20.7億円(同+48%増)、親会社株主に帰属する当期純利益15.4億円(同+63%増)となっており、増収増益路線への回帰が期待される。

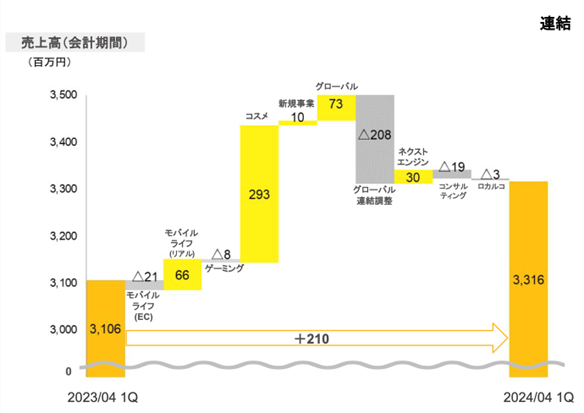

これに対して第1四半期(2023年5月-7月期)の実績は売上高33.2億円(前年同期比+7%増)、営業利益1.7億円(同▲30%減)、経常利益2.0億円(同▲31%減)、親会社株主に帰属する当期純利益はマイナス1.3億円となった。

ただしIRによれば、売上高、営業利益については、 コマース、プラットフォームともに期初計画を上回って着地したとのことであり、コマースではモバイルライフが復調し、コスメティックスは大幅増収に、プラットフォーム事業では料金改訂の効果が新規契約増加に結実している。通期計画達成に向けて第2四半期移行の推移が注目される。

2024年4月期第1四半期実績 売上高の前年度比増減分析

2024年4月期第1四半期実績 営業利益の前年度比増減分析

出所:同社IR資料より

株価動向

Hameeの株価動向

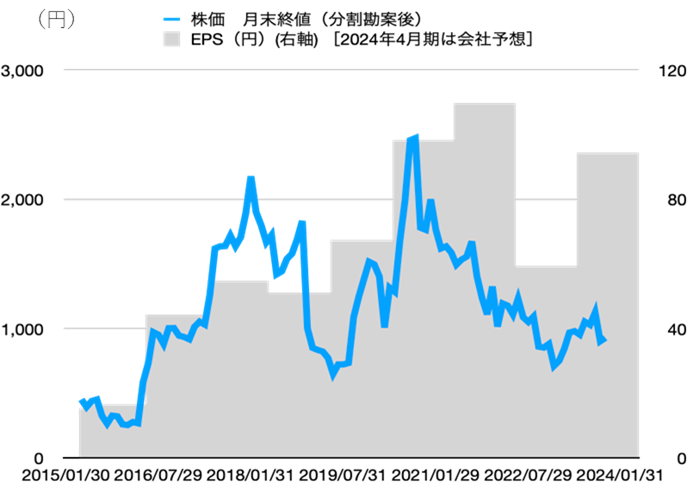

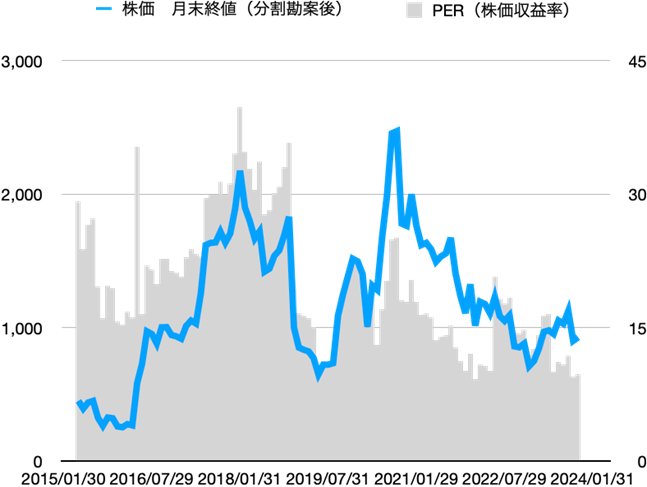

同社株価の月末終値と年度別のEPS(2024年4月期は会社予想)の推移、および株価とPER(株価収益率)はこのグラフの通りである。これによれば、

- 株価の騰落はEPSの推移に連動している

- EPSの増加に対して株価の上昇が鈍い、すなわちPERが低下基調にある

すなわち、最近の株価形成は業績連動であるが、成長期待が低下しPERの縮小基調が続いていることがわかる。

エクイティストーリーと株式投資家の注目ポイント

前項で見たように、最近の株価形成は当座の業績(端的にはEPSの動向)に左右される傾向が強く、PERなどのいわゆるマルチプルが縮小してきた。

例えば、2024年4月期の会社予想は増収増益を想定しており、会社予想EPS94円に対する株価はその10倍程度、2023年4月期実績EPS59円に対してう16倍程度である。これは第1四半期の実績が前年同期比増収減益になったため、通期会社予想の信頼感が十分ではないと推察される。

しかしながら、先に見たように、成長路線回帰のための施策が多面的に打ち出されていることから、次に述べる諸点が好転し、業績面でも増収増益基調が見え始める時には、株価が成長力を再評価する局面が訪れても不思議はない。

- プラットフォーム事業では、小規模事業者に明確にターゲットを絞り、料金体系も改訂し、ネクストエンジンの契約者数が増加する兆候が見えていること

- 先に述べた料金改定では従量課金部分が実質的に値上げ効果となる可能性が高く、その効果は当下半期から発現する可能性があること

- EC市場の浸透度は、新型コロナウイルスの流行で進み、その収束で足踏みしていると見られるが、長期的に見ればさらに浸透度が高まり、その結果、ARPUが伸びると考えられること

- 中小規模のEC事業者は複数店舗への出店を継続する可能性が高いと考えられること •卸売マーケットプレイス「encer mall(エンサーモール)」が立ち上がれば、ネクストエンジンの既存顧客も包摂しつつ、顧客のLTVを引き上げていく道筋が見えてくること

- コマース事業では、モバイルライフの高い市場ポジションを維持しつつ、ECの知見を活かしてゲーミングアクセサリー・コスメティックス・グローバルへと事業の多層化を進めつつあり、コスメティックス事業は売上高の面で順調に立ち上がっていること

このようなポジティブなカタリストが顕在化し始めるとき、2025年以降に予定されているプラットフォーム事業会社とコマース事業会社の分割上場が意識され、なかでもプラットフォーム事業の事業価値評価が明示的に足元の株価に織り込まれはじめる(すなわちPERなどのマルチプルが拡大する)展開が想定できる。

ここで述べた潜在的なカタリストの顕在化と、増益基調回帰がどのように確認されるのか、大いに注目すべきと思われる。なお、為替の影響、原材料価格の影響、主要商材の調達の安定性などにも注意を払っておきたい。

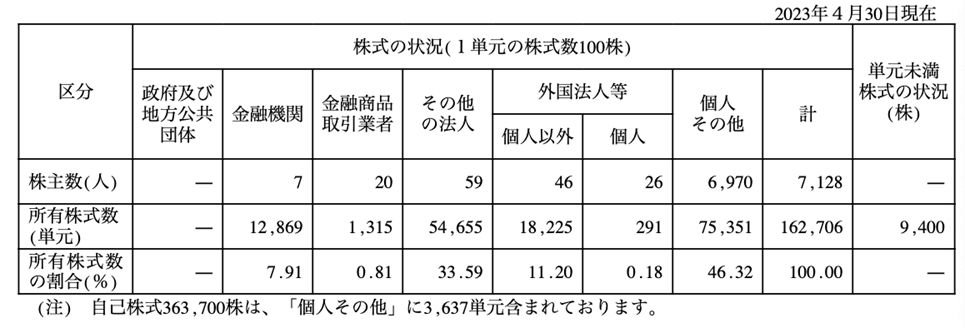

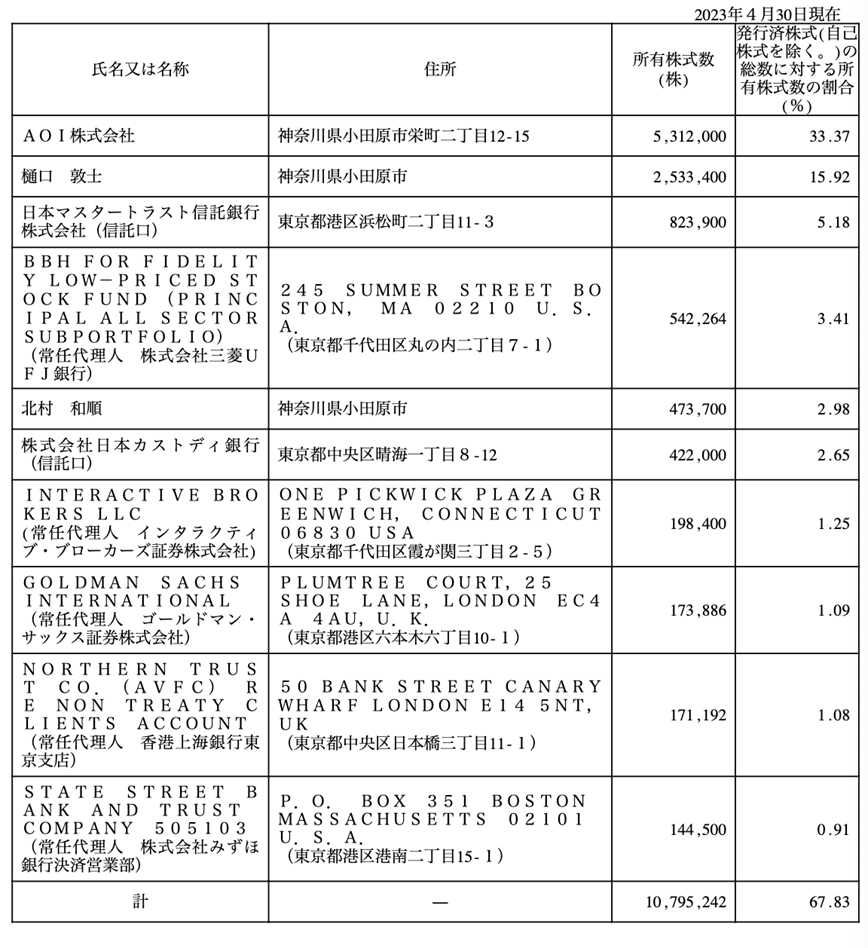

参考情報

主要株主の状況

株主構成