2026年4月6日

Japanese

Home

Omega Investment株式会社

アイホン (Price Discovery)

Sell on strength

Profile

インターホン業界トップ。海外展開に注力。売上比率:国内住宅51%、ケア14%、海外21%。国内事業では、戸建住宅、集合住宅、学校、公共施設、商業施設向けのセキュリティシステムを提供。製品はTVドアホン、緊急通報装置、無線ページングシステム、インターホンアプリケーションなど。介護事業では、医療施設向けナースコール、福祉施設向けナースコール、高齢者向け集合住宅システムなどを製造。

| 証券コード |

| 東証PRM:6718 |

| 時価総額 |

| 49,249 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

2期ぶり最高益更新が視界に。調達難改善で受注残消化進む

インターホンのトップメーカーであるアイホンは、世界約70ヵ国に商品の輸出及び販売を行い、米ホワイトハウスなど著名建築物への納入実績も多数。足元では部品調達難から回復し、主力のテレビドアホンの販売が大きく改善している。

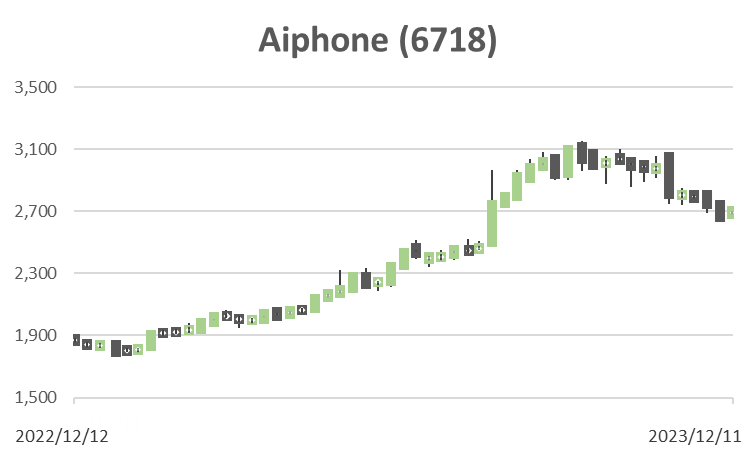

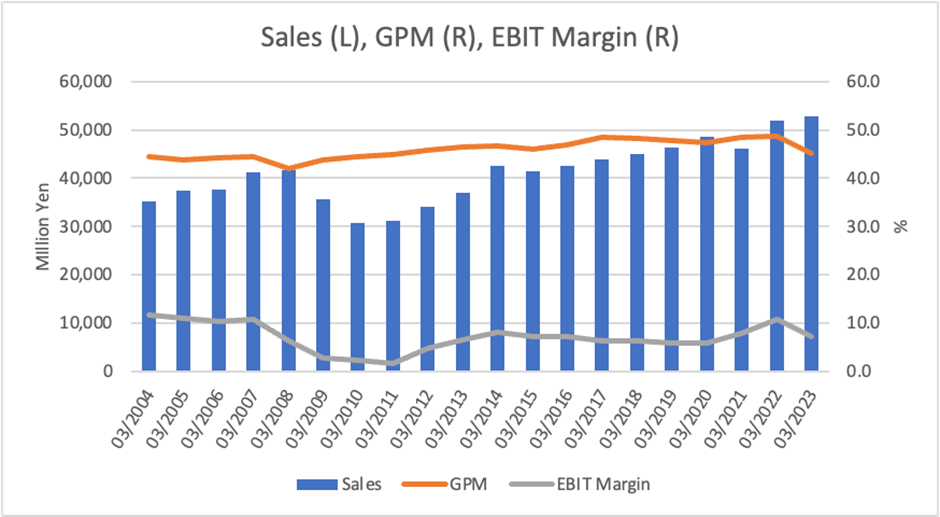

先に発表した今2024年3月期第2四半期(4〜9月)決算は26%増収、2.2倍営業増益と好決算が確認された。通期予想に対する2Q営業利益の進捗率は55%と順調、コロナ下で非対面・セキュリティ需要が高まった22年3月期の最高益(55億3800万円)も視界に入ってきた。なお、配当は中間・期末それぞれ10円増の年100円を計画する。

日本セグメントでは、昨年10月受注分以降の一部商品の価格改定効果が表面化。賃貸マンション向けの売り上げが大幅に増加したほか、業務市場はテナントビルや学校、官公庁案件への設備投資が好調に推移するともに、鉄道の駅や商業施設における省人化・無人化の需要も高水準を維持している。

北米セグメントは円安効果で大幅な増収増益に。業務市場や集合住宅市場を中心にIPネットワーク対応インターホンシステムやテレビドアホンの販売が好調。また、アフターコロナの働き方の変化に伴い、テレビドアホン販売も好調だった。

Investor’s View

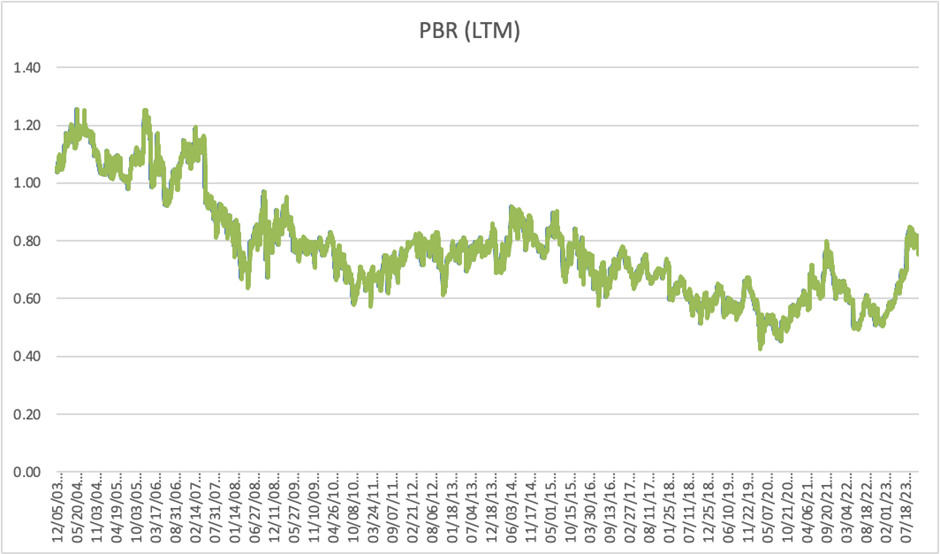

Sell on strength. 時価総額430億円の当社のキャッシュと有価証券は通常、200億円を優に超える。株価は15年間簿価割れだが、いまだ経営陣は株主の期待リターンを十分に理解していない。業績回復はおそらく一時的。再度の上方修正で株価が上昇すれば利益確定。

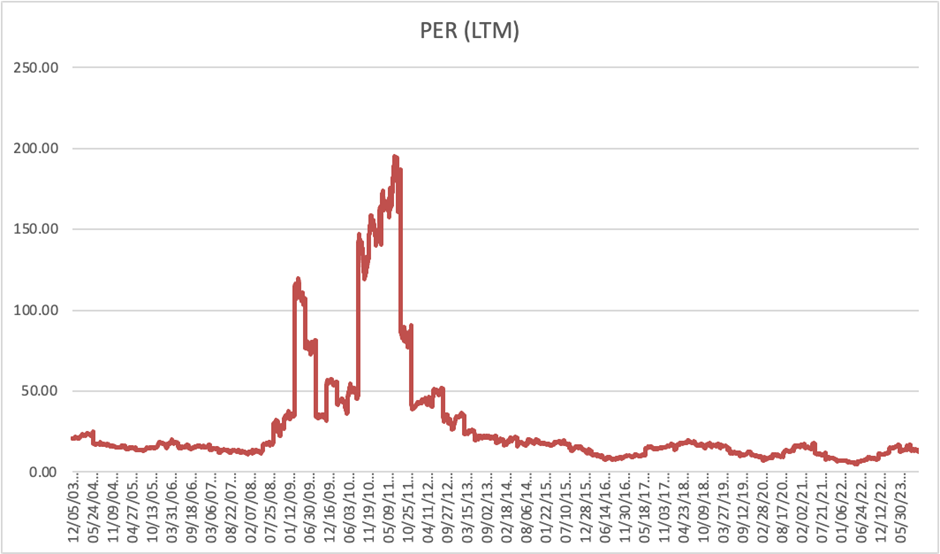

株価が8月1日に高騰したのは通期EPSを40%上方修正したことによるものであり、低PBRの改善期待がカタリストではない。業績モメンタムは部品供給の滞りが解消し、北米や日本で受注消化が急速に進んだためであり、一時的であろう。売上物量回復に加え、売価是正が進んでいる状況はプラスである。遠からず再度、業績上方修正があるかもしれない。

事業は魅力的、株式は魅力に欠ける

3.8%の予想配当利回りは魅力的であり、CFを生み出す続けるビジネスは優秀である。しかし株式は、長期保有で高いリターンを狙うには魅力が乏しい。その主因は、経営陣の資本コストへの関心が十分ではない点にある。

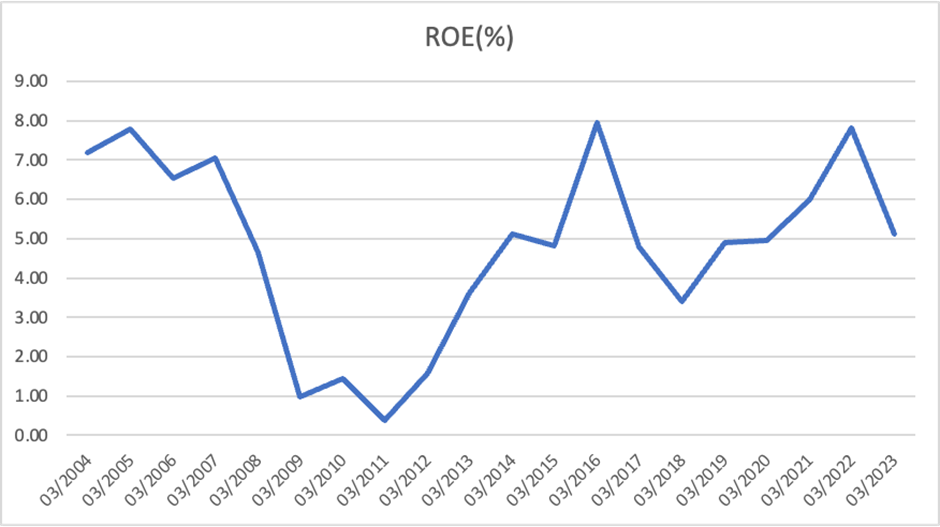

資本利益率改善には期待が持てない

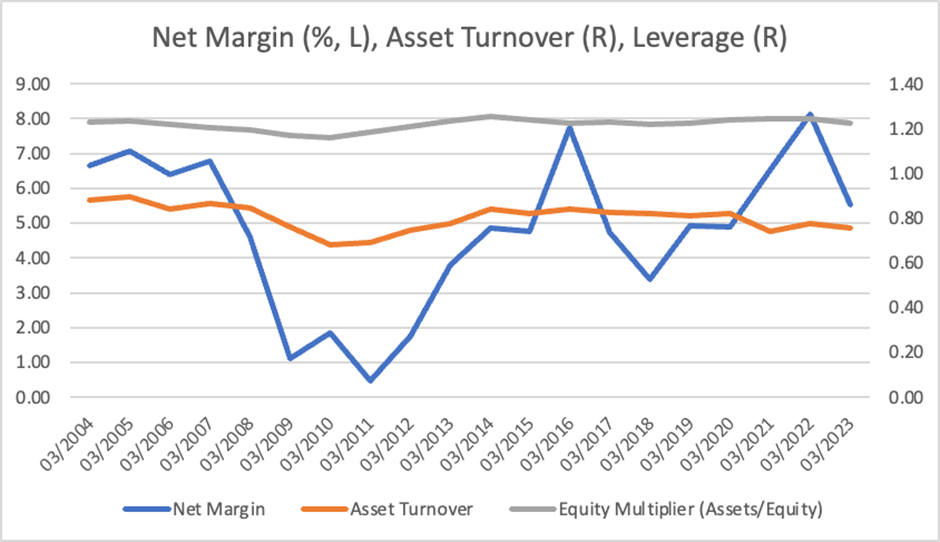

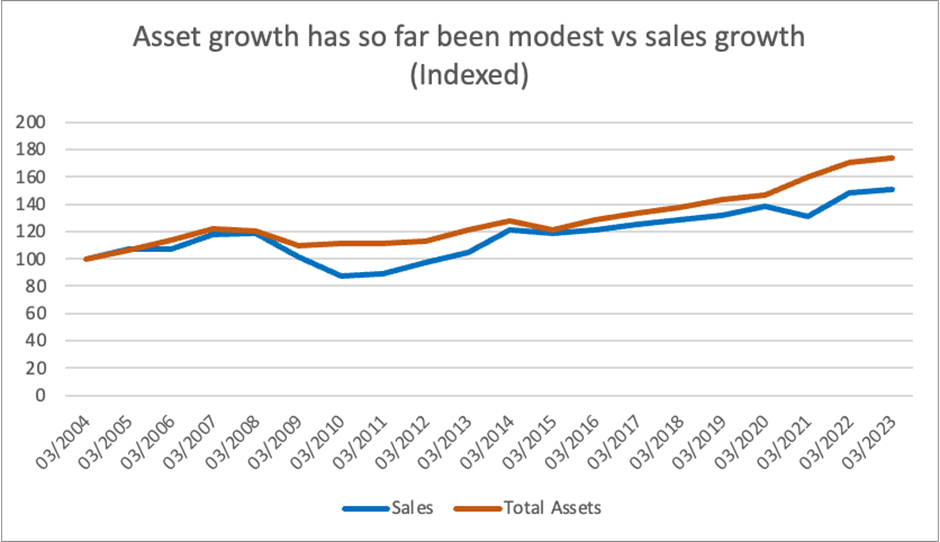

ROEは満足な水準に達しそうもない。TOPIXの目下のROEは8.6%であるが、経営陣の2026年3月期の目標は6.0%である。BSは現金と有価証券で水膨れしており、資産回転率は恒常的に低い。イノベーションの余地、市場での競争、価格圧力、部品、労働力などコストインフレーション、海外拡大のコストを考えればEBITマージンが持続的に改善していくとは考えにくい。

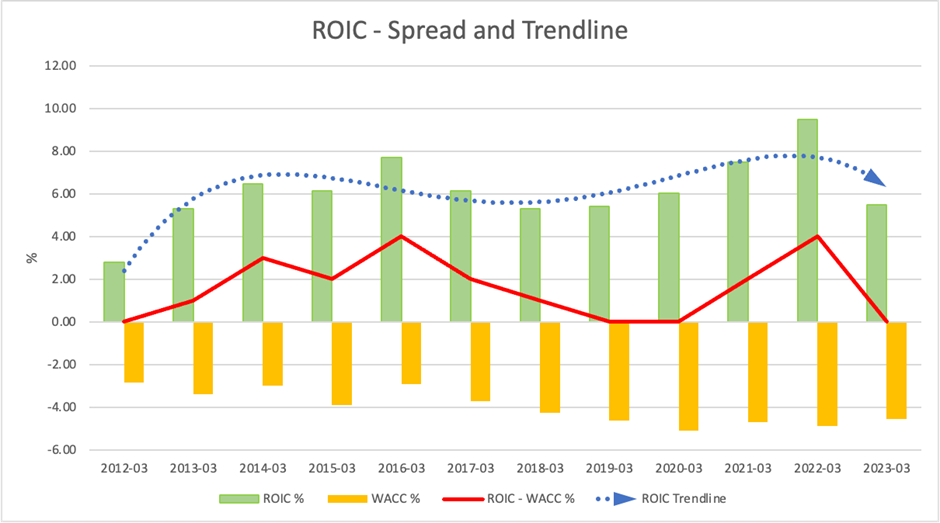

20年間の負債/資本金は平均1.68%であり、経営陣はその間、有価証券の他に年平均140億円のネットキャッシュを放置してきた。こうした実績からは、経営陣が資本コストの適正化によりROICスプレッドを向上させるため、積極的に負債を取り込む施策に転じるとは期待できない。

CFを成長投資にあてるため、今期からの3年間で150億円の成長投資をおこなうと述べている。しかし、詳細は明らかではない。短期間の投資膨張は、資産拡大が売上拡大に先行し、ROEの重石になるのではないかと危惧される。経営陣は成長投資の案件とリターンを具体的に投資家に示しつつCFを使うべきであろう。

バリュエーションが拡大するかは経営陣次第

現在の経営は、株価と資本コストを意識した経営からは程遠い。これまで同様、ROE、ROICの魅力的な改善を期待する投資家は皆無であろう。株価は2007年以来、簿価割れだがこうした期待の欠落を如実に反映したものと考えられる。しかしながら、経営陣が株式価値改善に意欲的に取り組むなら、様々な改善余地がある点がこの株式の面白みである。一例をあげれば、BS改善によるROEの改善、CFの有効活用を通じて、株価バリュエーションが拡大することは十分考えられる。

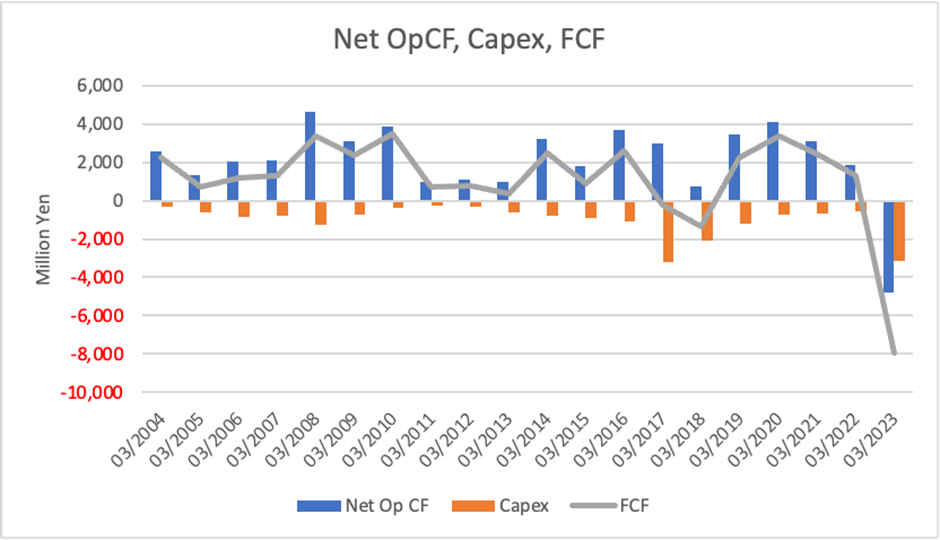

キャッシュと有価証券保有でBSは非効率

昨年、調達困難による棚卸資産の不足を補うため在庫投資を激増させ、名古屋市に土地を取得したためネットキャッシュは100億円減少している。通常ベースのネットキャッシュは200億円程度と見積もるのが合理的であろう。これに加えて、大半が37銘柄の政策保有株式である有価証券は90億円近くあり、ネットキャッシュは資産の40%程度を占め、資本利益率の大きな足枷となっている。昨年度の投資では土地取得に25億円を支出した。過去20年間において投資が最大となり、FCFが大きな赤字となった主要因の一つである。主要な投資であったのにもかかわらず、その目的は投資家に説明されていない。株主や投資家にとって、情報の大きな非対称性はリスクと受け止められる。