2026年7月27日

Japanese

Home

Omega Investment株式会社

デジタルハーツホールディングス (Price Discovery)

Wait and See

Profile

エンタテインメント事業では、コンソールゲームやモバイルゲームソフトのデバッグが主力事業。非ゲーム分野のエンタープライズ事業が成長中。

| 証券コード |

| 東証PRM:3676 |

| 時価総額 |

| 22,577 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

グローバル事業拡大で再起図る

デジタルハーツHDはゲームの不具合検出を行うデバッグサービスを中心に、翻訳・LQAなどのローカライゼーションやカスタマーサポート、マーケティング支援など、エンターテインメントに関わる幅広いサービスを展開。足元ではエンタープライズ事業の中核子会社であるAGESTの株式分配型スピンオフ及び上場の準備を進めている。

今3月期第2四半期(4〜9月)営業利益は7億2900万円(前年同期比46.8%減)と短期的には厳しい業績だった。前期は大型タイトルが相次いだ国内デバッグの反動が大きかったことや、中国市場でコロナやゲーム規制の影響余波が残ったことなどが要因。これにより、決算発表と同時に通期の業績予想を下方修正した。

一方、下期については半期として過去最高の売上高・営業利益の更新を見込み、会社側は増収増益トレンドへの回復に自信を見せる。主力のエンタメ事業では欧州向け事業拡大を狙ったスペインのローカライズ企業との業務提携や、ロゼッタとの生成AIを活用したゲーム向け翻訳エンジンの開発など、グローバル事業拡大に向けた新規アライアンスを積極推進中。

Investor’s View

当社はグッドビジネス。資本利益率が上向くか様子見。

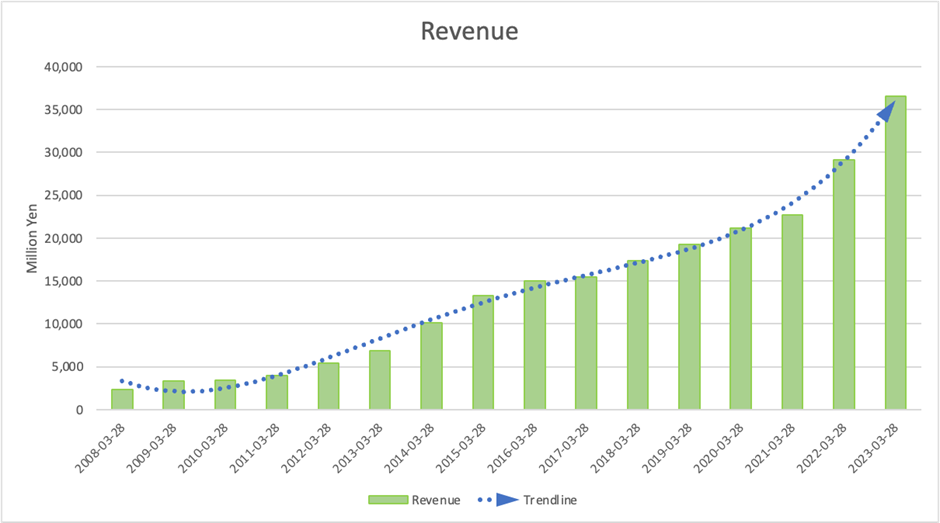

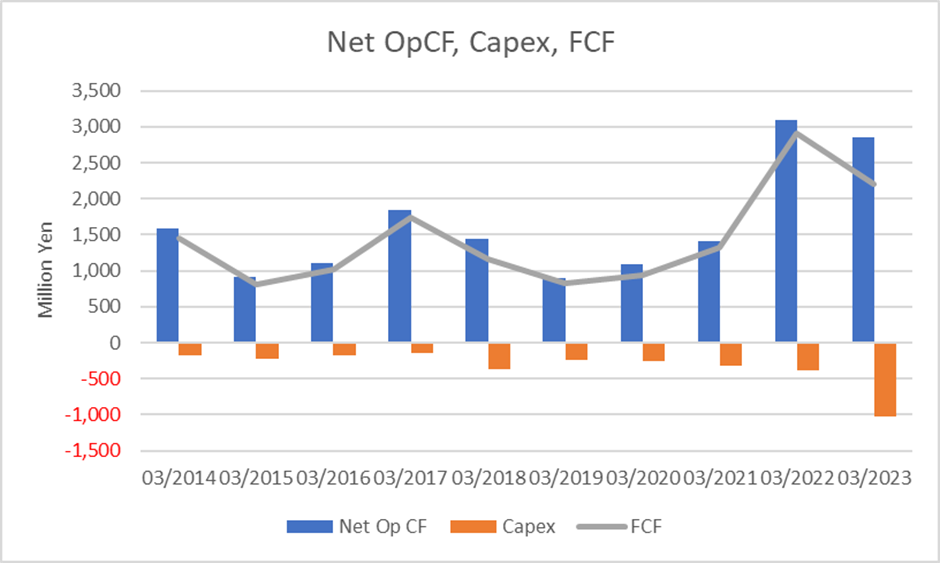

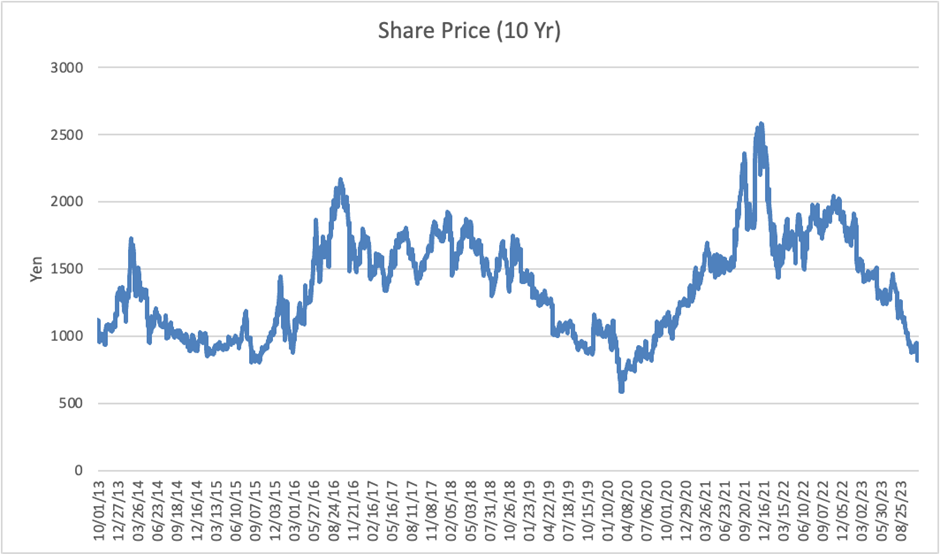

トップラインも一過性要因を除いたEPSも長年にわたり堅調な成長である。CFも順調に増加している。にもかかわらず、株価は昨年来、下落が続き、バリュエーションも低下する一方である。株価は昨年23%下落、年初来では48%値下がりしている。

成長戦略は投資家を慎重にさせている

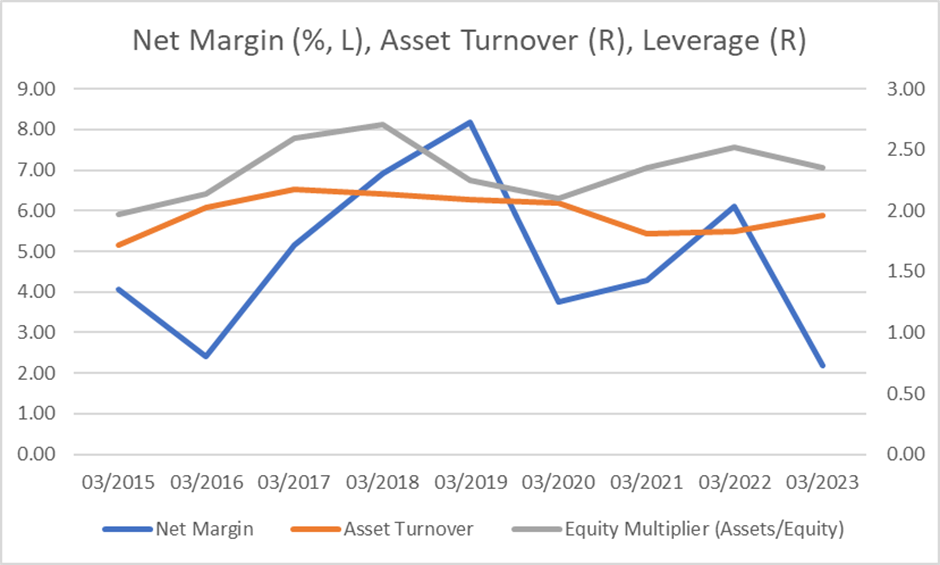

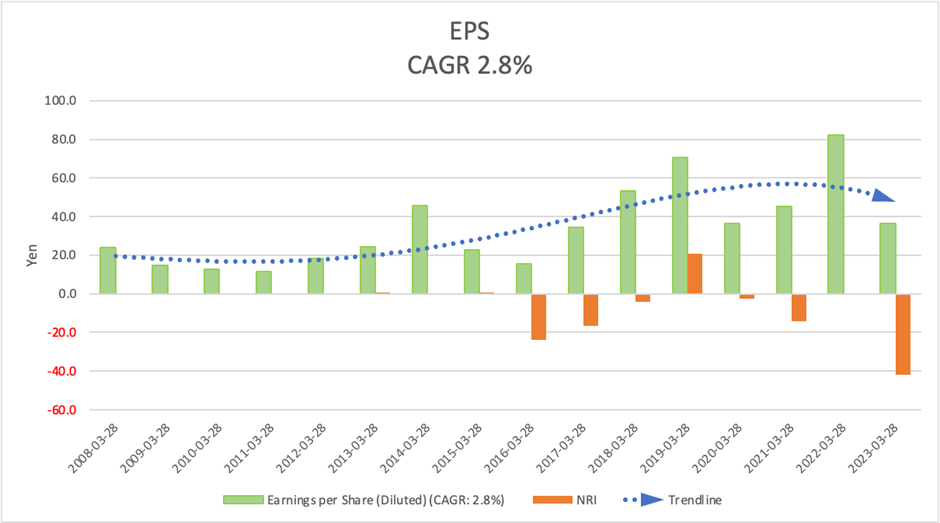

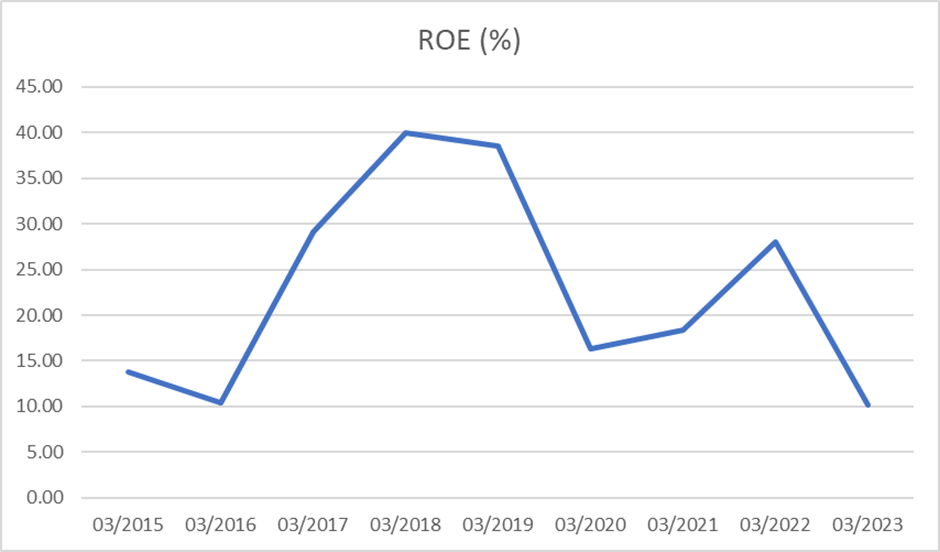

株価とバリュエーション下落の大きな背景は、近視眼的には業績下方修正も要因だが、長期的な観点からは、1)ここ数年において過去のM&Aディールから大きな減損が出始め、成長戦略が裏目に出ていると懸念されたこと、2)しかしながら経営陣は引き続きM&A戦略に意欲的でありCFは有用に使われない、という投資家の見方と考える。一過性要因除きのEPSはCAGR8%超で順調に成長してきたが、EPSの成長率は2.8%にすぎない。ROEが顕著に下落し、かつての魅力を失いつつある要因である。

株式の益回りは市場平均以下

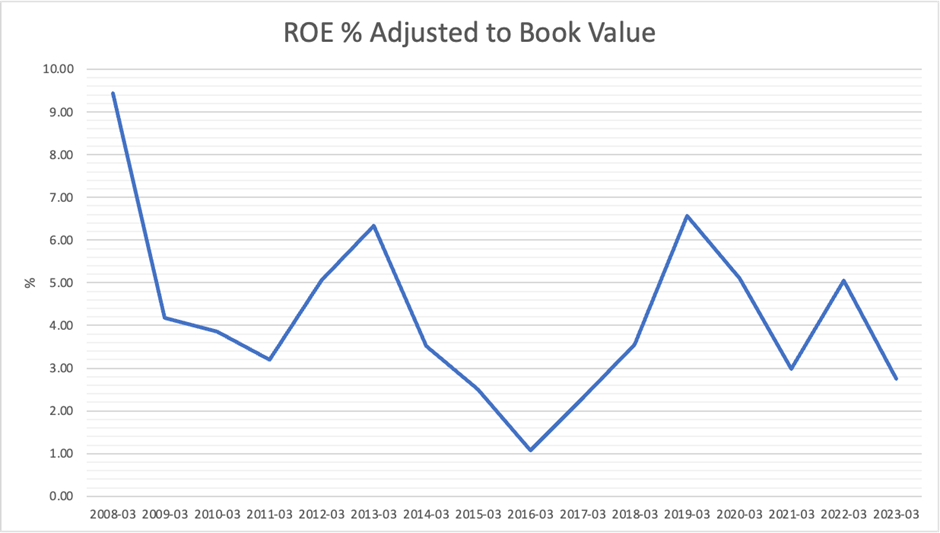

また、当社株式の益回りが市場平均未満であることも株価下落の一因かもしれない。ROEは大きな減損のあった前期でも10%を達成した。しかし、PBR調整後ROEはここ数年5%以下であり、足元のTOPIXのPBR調整後ROE6.6%(8.64 / 1.31 = 6.59)に及ばない。

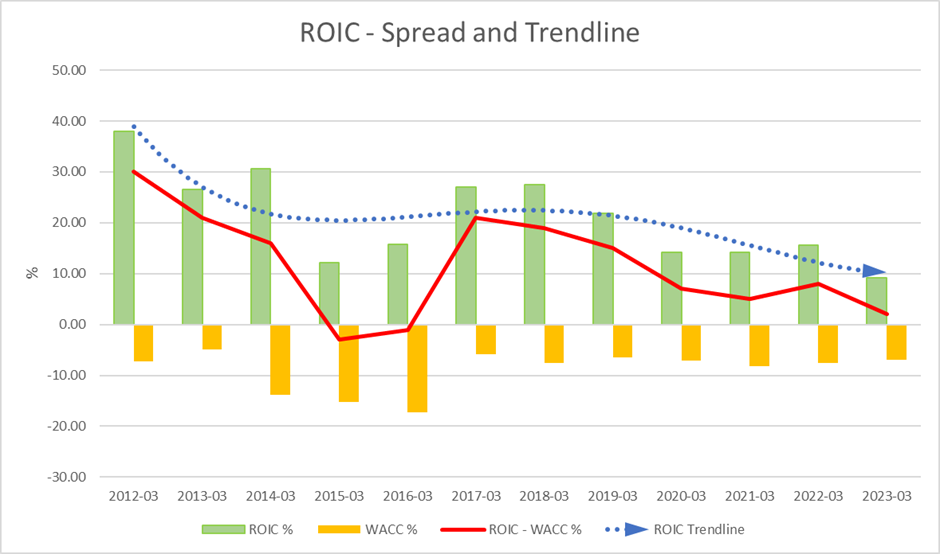

ROICスプレッドは縮小傾向

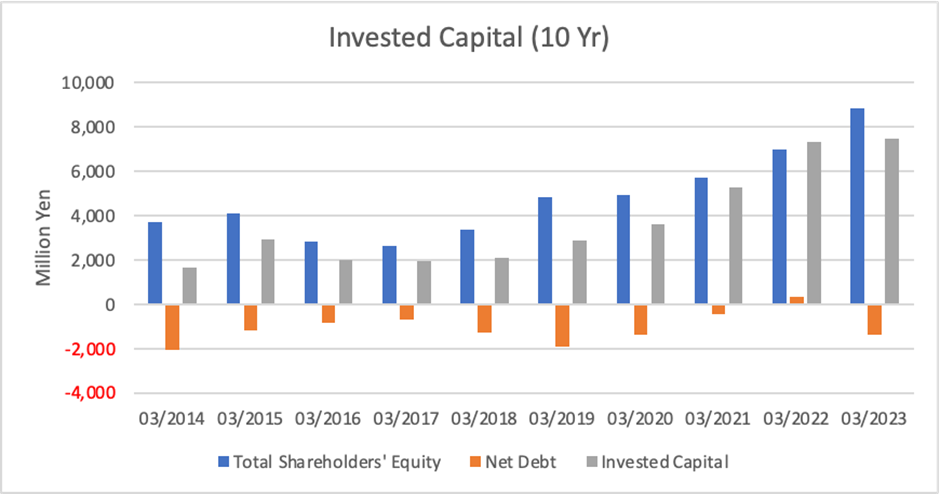

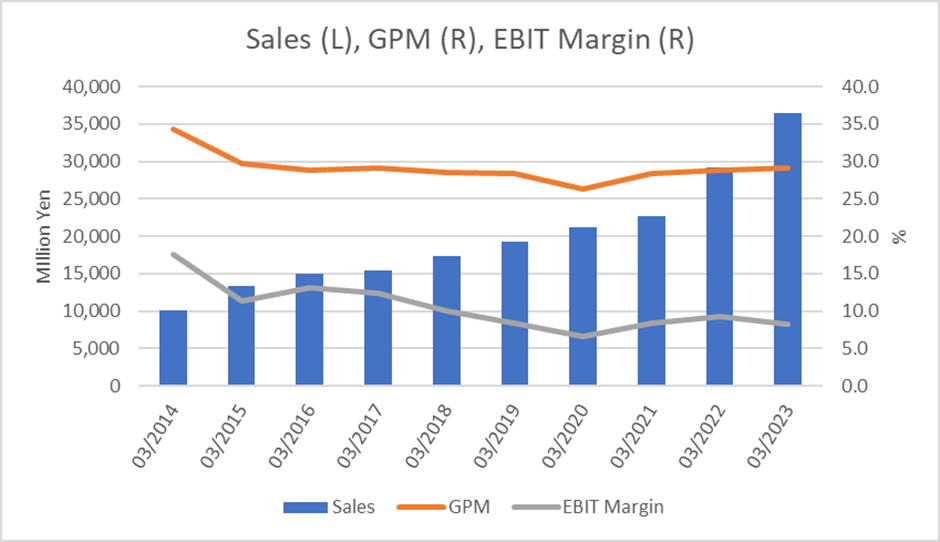

さらに、ROICが低下、経済価値を生めなくなってきていることも株価にネガティブである。売り上げは伸び、EBITマージンは横ばい、投下資本が積み上がり、NOPATは投資家にとっては水準不足である。

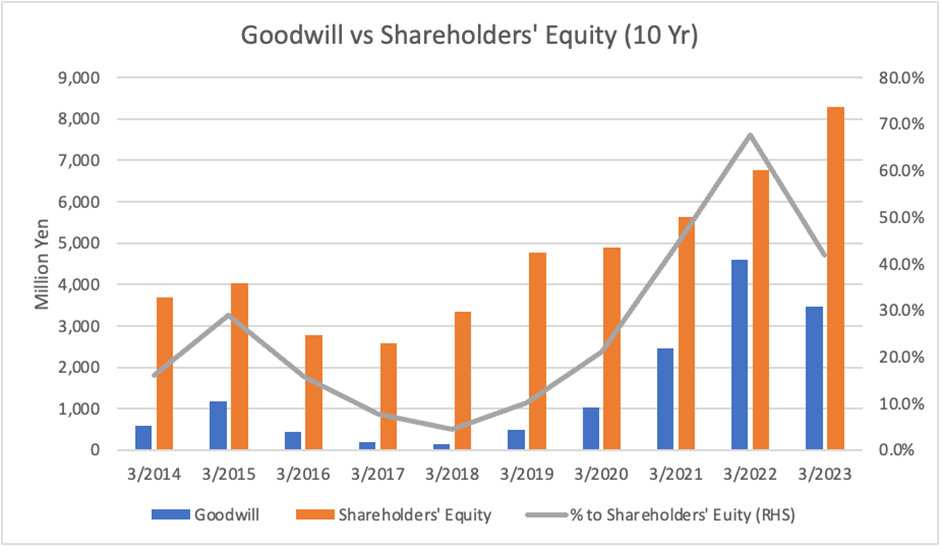

投資家にとって暖簾のリスクは大きい

暖簾は急速に積み上がり、経営陣の方針によれば、今後もCFは暖簾に形を変えて行く可能性が否めない。現在の暖簾は株主資本に対しては、足元でも半分近くに達する高い水準にある。情報の非対称性が非常に大きいBS項目であり、投資家にとってのリスクは大きい。ここ数年でのPBRの急速な剥落はこのリスクが重石となったと考える。

当社はグッドビジネス。株価回復にはROE, ROICスプレッドの向上が肝要。

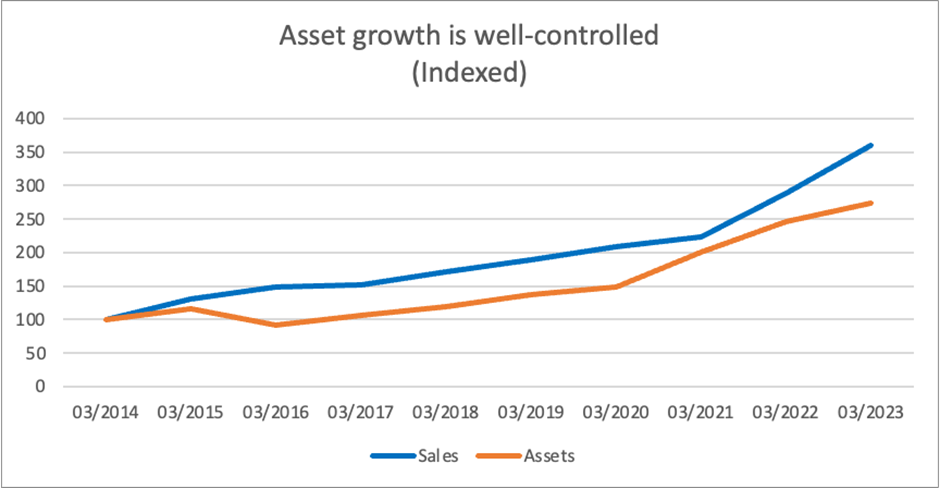

M&Aによる成長戦略が株主が満足する結果に至らない、BSに積み上がった暖簾の行方も懸念である、という点を除けば、冒頭見た通り、当社は潜在EPSを極めて堅調に成長させている。資産回転率は良好かつ安定的で、レバレッジもほどよく効いている。資産の成長は売上成長に対して適切にコントロールされている。総じて、現行の成長戦略とその途中経過を除けば当社は良いビジネスであると評価される。成長戦略のリスクリターンを精緻にコントロールしつつ、投資家とのコミュニケーションを深めることがバリュエーションを回復させると考える。経営陣は株式投資家が何をどれだけ要求するのかを十分に把握しておくべきであろう。当社に関しては、経営陣がROEとROICスプレッドの趨勢的な改善を図ろうとすることが投資家のポジティブな期待を形成し、株価回復に直結すると考える。