2026年4月6日

Japanese

Home

Omega Investment株式会社

サンマルク (Price Discovery)

Worth a short-term position

Profile

レストランとカフェのチェーンを展開。事業はレストラン(売上高の60%)とコーヒー(49%)。レストラン事業は、ベーカリー、ラーメン店、レストラン、寿司屋の経営。喫茶部門はサンマルクカフェ、倉敷珈琲店を運営。本社は岡山県。

| 証券コード |

| 東証PRM:3395 |

| 時価総額 |

| 49,586 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

不採算店整理で収益大幅改善。新NISAで選ばれやすい人気優待株。

人流回復や値上げ効果で好調が続く外食産業。サンマルクHDもそのひとつで、昨年11月には今3月期通期の営業利益予想を従来の15億円から20億円(前期比8.3倍)へと上方修正した。

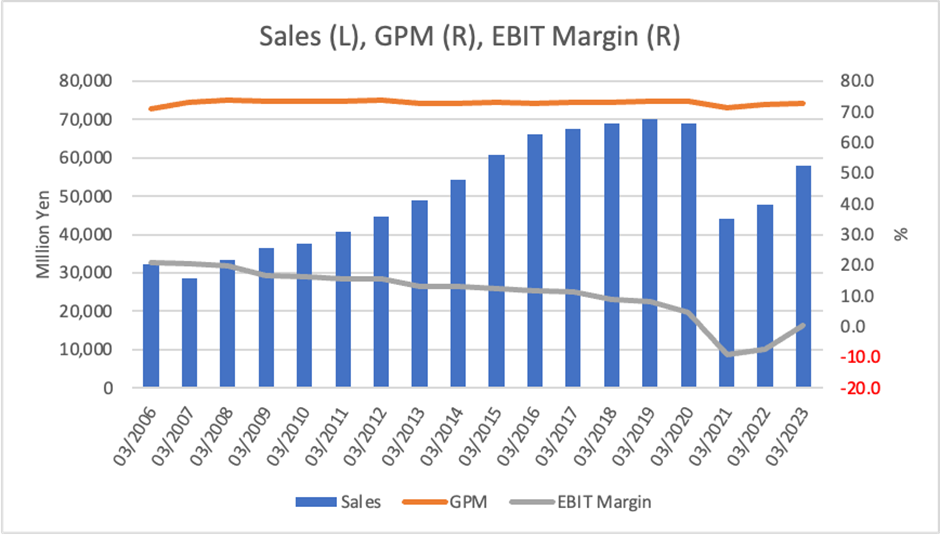

上期の店舗当たり売り上げはコロナ前の98%まで回復。不採算店舗の閉店などにより4期ぶり営業黒字を達成した。通期見通しについて、既存店売上、原価率は上期の水準が継続する前提での計画としているが、10、11月既存店実績から、通期の売上高は計画上振れが濃厚。これに伴い、利益計画も超過達成してくるとみられる。

同社は主力の「サンマルクカフェ」のみならず、回転寿司店、スパゲティ専門店、ドリア専門店など和洋中の業態が充実している。22年12月には老舗名店の味を受け継いだ京都の人気喫茶を子会社化するなど、近年はM&Aによる新ブランド・新業態開発にも意欲的だ。“和”の業態はインバウンド需要の取り込みも狙えよう。

また、外食株の中でも同社の株主優待は人気が高い。今後は新NISA(少額投資非課税制度)を活用した投資資金の流入にも期待できそうだ。

Investor’s View

株価はコロナからの回復を織り込み済み。しかし、利益モメンタムと比較的大きな自社株買いの可能性を考えれば、多少のポジションも良いかもしれない。コロナ前の良好なファンダメンタルズを取り戻す良い企業だが、それ以上になるとは予想されない。回復後のPBRはさほど安くもなく、バリュエーションが切り上がっていくとは考えられない。

当社は良い会社

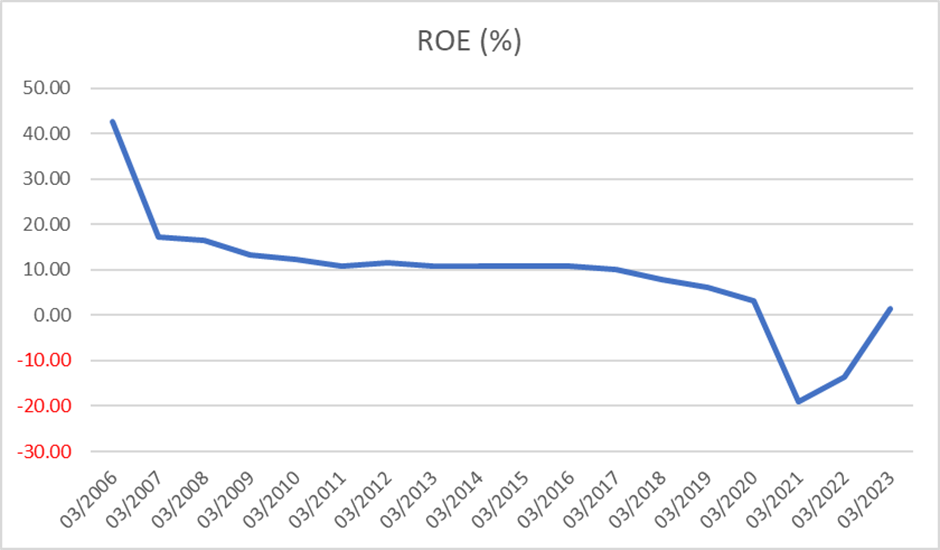

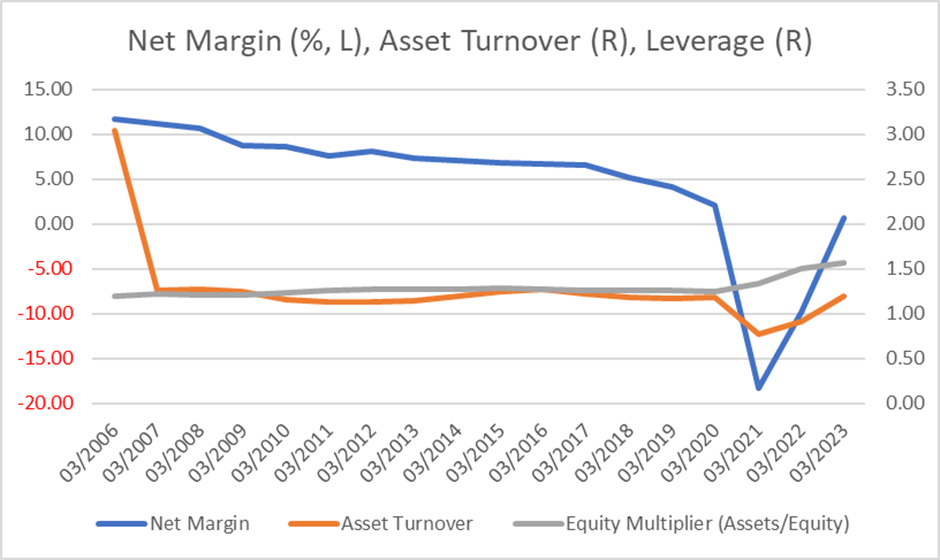

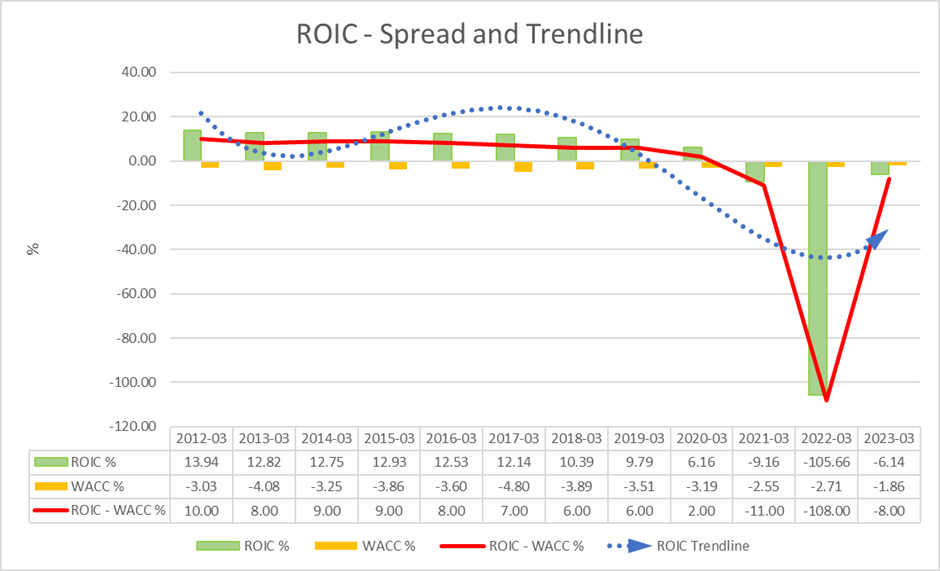

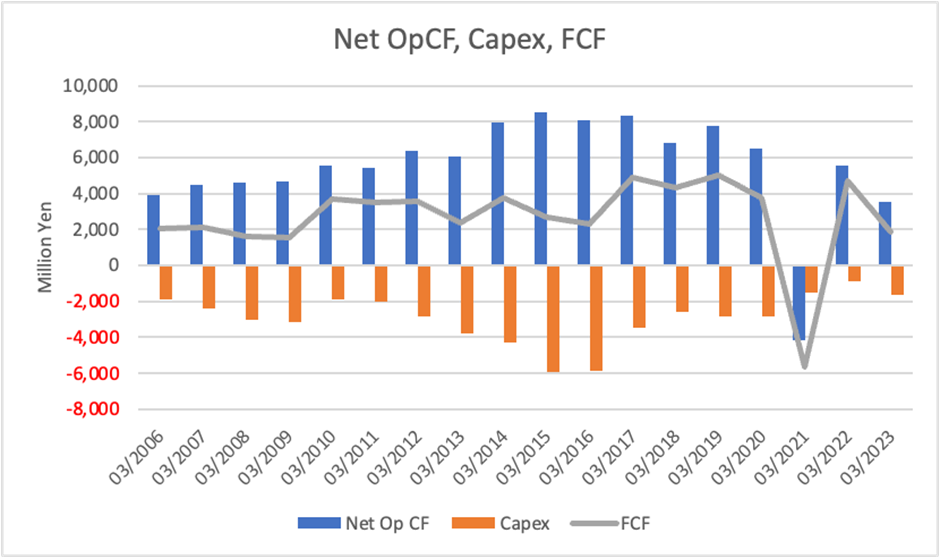

コロナからの回復には時間がかかったが、収益は順調に回復中である。財務もうまくコントロールされている。ROE、ROICスプレッドはコロナ前の安定的な水準にほどなく回帰するだろう。ビジネスは潤沢なキャッシュフローを創出する。「鎌倉パスタ」の巧妙な展開にみられるように、経営陣は商売上手である。総じて当社は良い会社である。

キャッシュ余剰は自社株買いの可能性を示唆

キャッシュは資産の32%で過剰。経営陣がキャッシュを、資本利益率にプラスとなる投資、もしくは株主還元に積極的に投じれば株価にプラスとなる。競争が激しい業界において、前者には安易に期待できない。反面、後者には期待がもてよう。2Q末のキャッシュは150億円であったが、藤川社長は100-110億円が適正と述べている。12ヶ月以内にそこそこ大きい自社株買いが発表される可能性はあるだろう。過去に自社株買いを、2014年に10億円、2019年に23億円、2023年には9億円、2023年に3億円、と長期に渡って継続している。

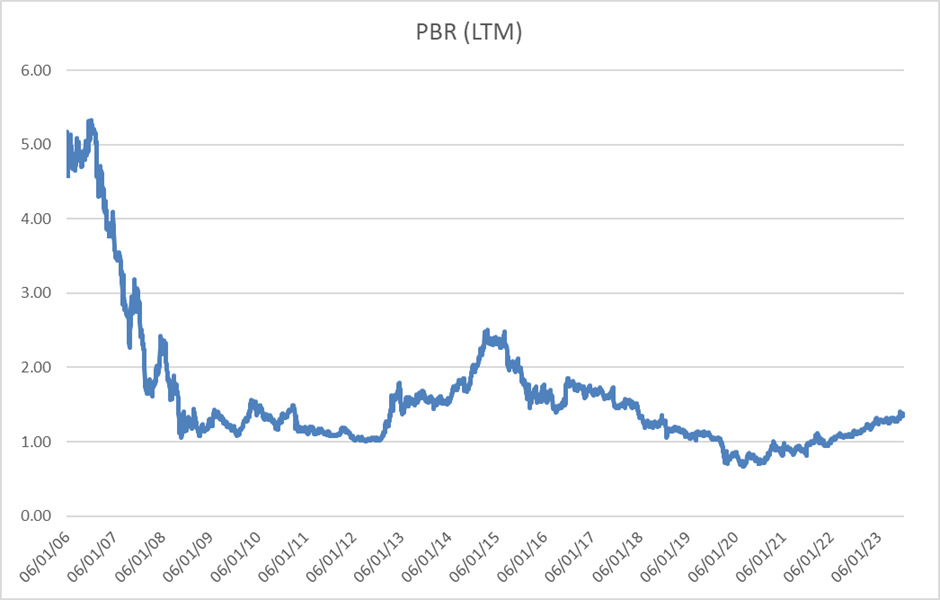

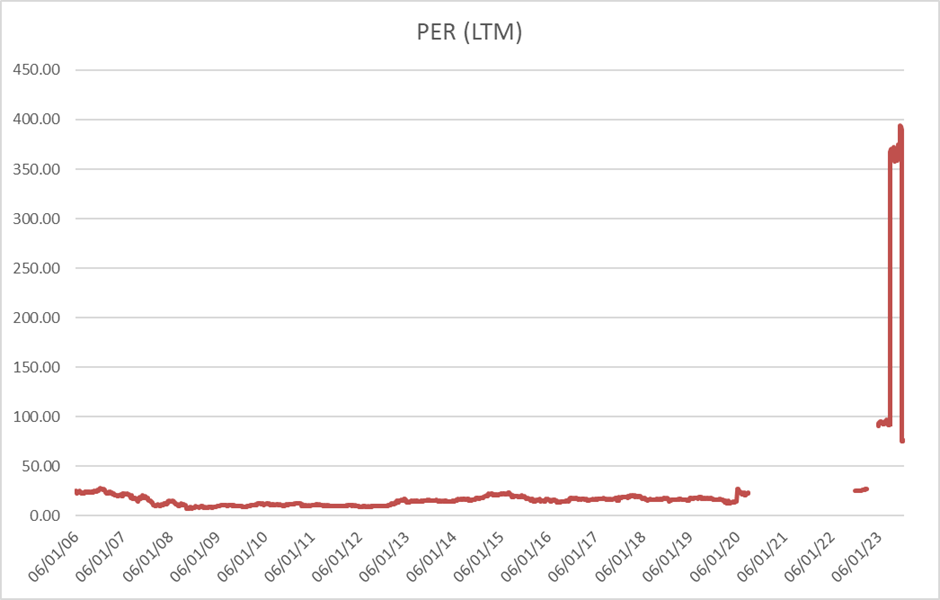

株価は4000円に戻らないのか

株価チャートを一瞥してまず考えるのは、株価は再び、4000円超えのレベルには戻らないのか、という点である。

2010年3月期から2016年3月期までにトップラインはCAGR+10%で拡大し、CF創出も大きかった。バリュエーション拡大を伴い、4000円以上に達した株価上昇はこれを織り込んだためと考えられる。コロナの影響で売上成長の実力はわかりにくくなっているが、潜在成長率はここ10年でかなり成熟してきているのではないかと推察される。これを覆すような実績をあげれば、株価マルチプルは再び拡大するであろう。

直近までのPER

コロナ前までのPER