2026年7月27日

Japanese

Home

Omega Investment株式会社

コメ兵ホールディングス (Price Discovery)

Buy

Profile

中古ブランド品買取販売の国内最大手。ブランドファッション事業が売上の94%。1947年設立の創業者石原大二による古着の行商が事業の始まり。本社名古屋市。

| 証券コード |

| 東証STD:2780 |

| 時価総額 |

| 52,570 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

インバウンド関連で再注目。訪日中国人の本格復活に期待。

2023年の訪日外国人の旅行消費額(速報)は5兆2923億円で過去最高だったことが明らかに。さらに、今年の中国の春節(旧正月)は連休前後40日間で過去最多の延べ90億人が移動する見込みという。

中古ブランド品首位のコメ兵HDもインバウンド関連株の一角であり、4Q(1〜3月)以降は利益成長に弾みがつく期待がある。日本のリユース品への高評価、ブランドの新品の値上げ、円安と追い風は強まる一方だ。

訪日中国人の戻りが鈍い中でも業績の伸びは衰えず、昨年8月時点で早くも2024年3月期の通期予想を上方修正した。営業利益は期初予想の58億円(前期比12%増)→72億円(同39%増)へと見直し、最高益連続更新を見込む。

個人買取が好調に推移していることに加え、ブランドバッグを中心に法人仕入で人気商品を充実させたことで、販売店舗ではインバウンドを含む小売りが好調。個人買い取りの好調により、法人向けオークションなど法人販売も増加している。

2月13日に発表を控える3Q決算では、昨年11月オープンの大型店「KOMEHYO SHIBUYA」や年末商戦の実績が注目される。

Investor’s View

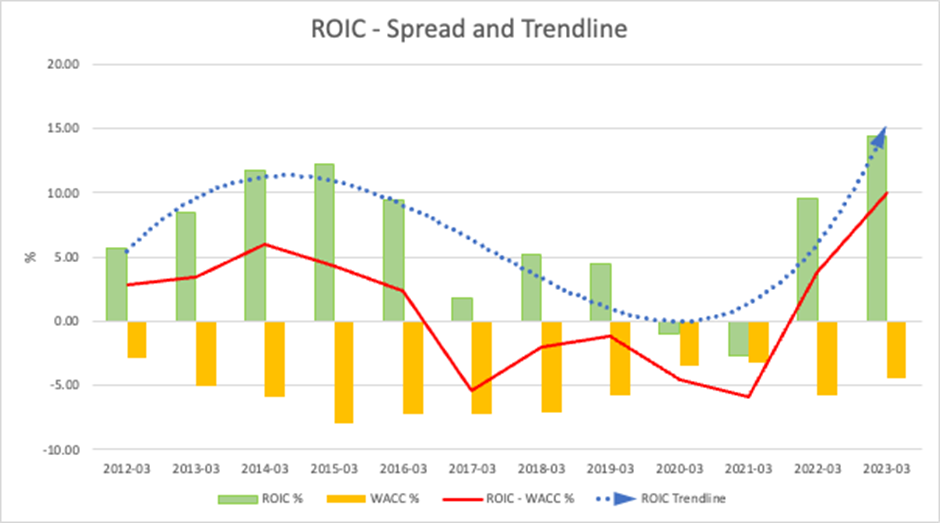

BUY。目先のPBRには拡大余地がある。業績の長期予想は難しい。しかし、当面の業績拡大には不安が少なく、足元の収益モメンタムも強い。

当社の事業拡大のドライバーは国内リユース市場拡大と単価上昇である。インバウンド需要は連結売上の10%であり、Stock Hunterが指摘するような強力なドライバーではない。今のところ、国内市場の動向が最も重要である。

当社はグッドビジネス

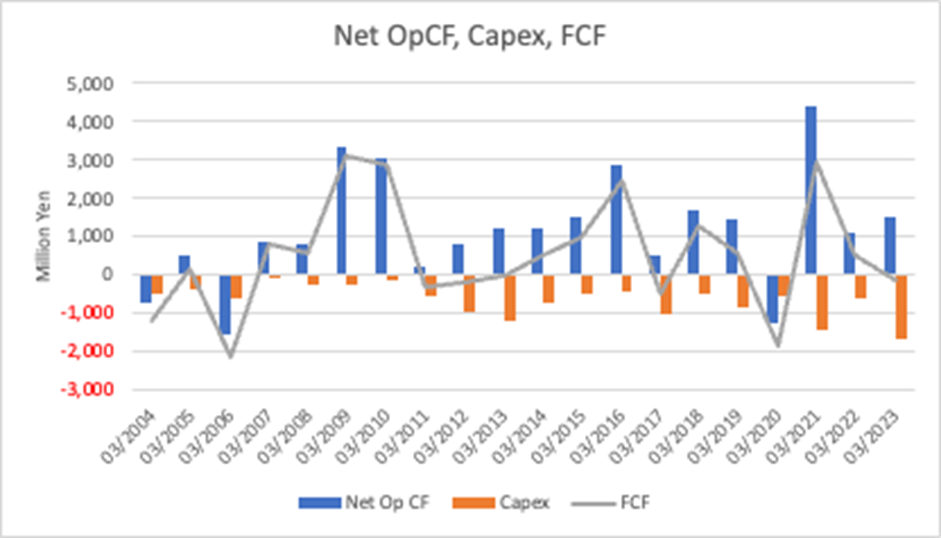

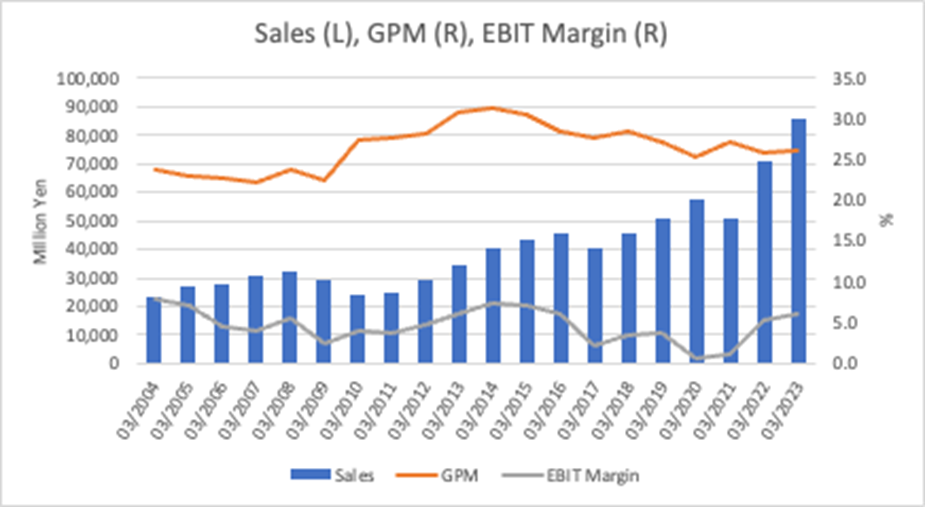

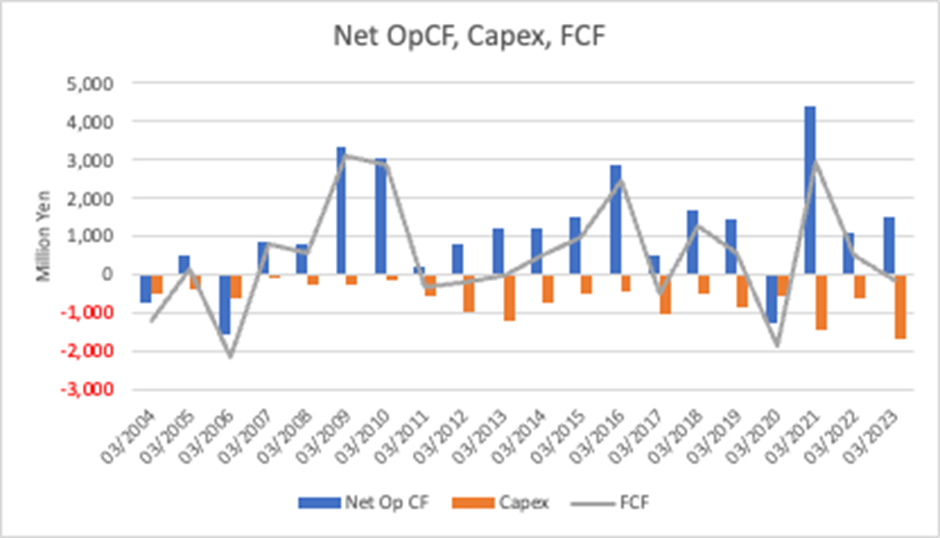

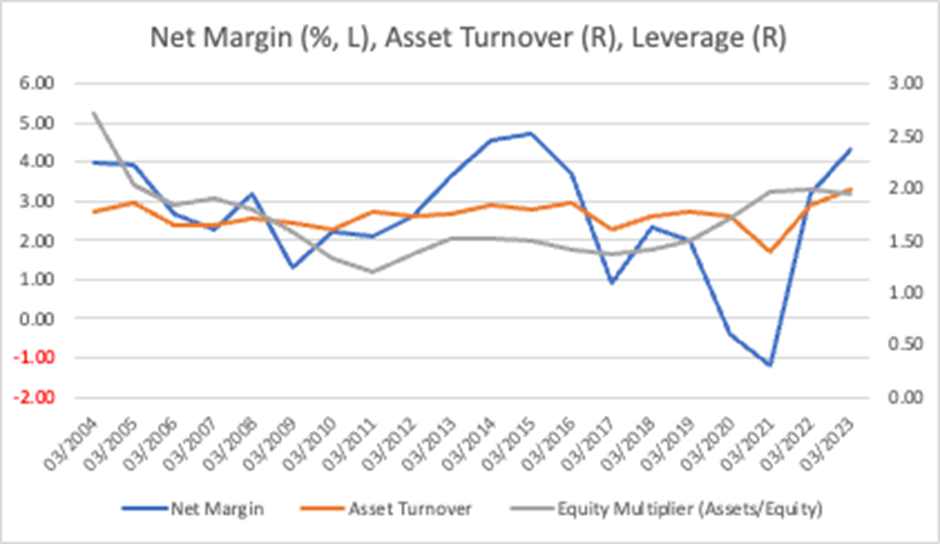

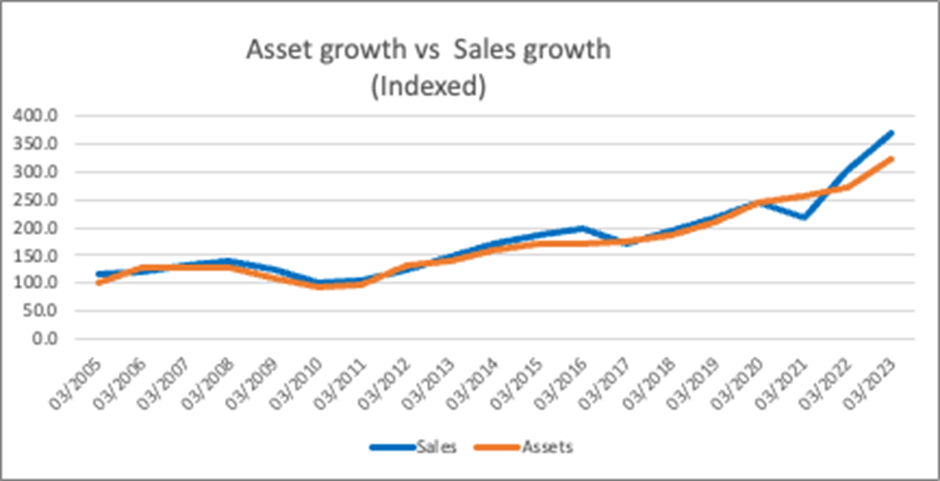

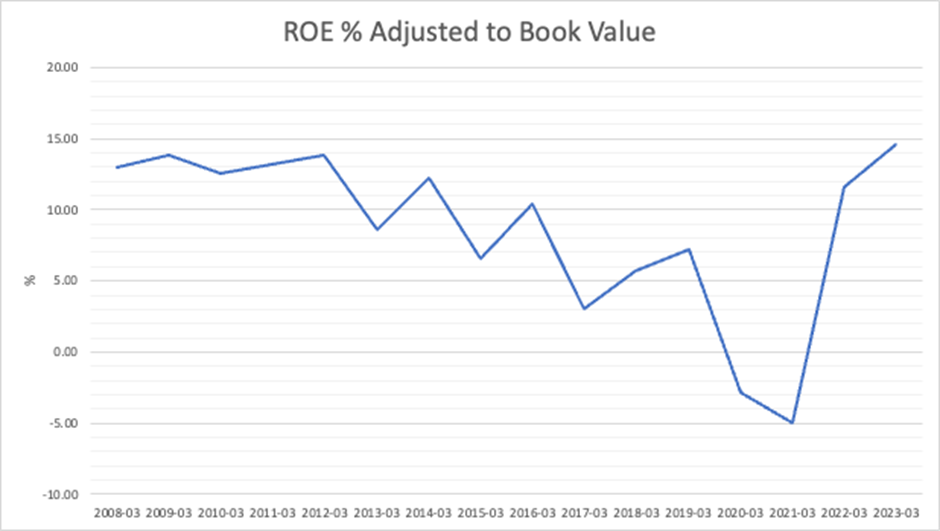

当社は市場需要を巧妙に取り込み売上を伸ばしているとの印象が強い。また、株主資本利益率を希薄化させずに成長を続けることができる体質ではないかと推察される。実際、長期間にわたり、資産の成長は売上の成長とうまく見合っている。事業の性質上、在庫変動がBS資産に最も大きな影響を及ぼすが、複数のチャンネルを活用することで棚卸資産が増えても在庫回転率はうまくコントロールすることができる、と石原社長は述べている。5年間売上はCAGR+14%と高い成長であったが資産回転率が犠牲となっていない点は目を惹く。在庫は資産の40%前後を占め、回転率は5年間でおおむね3倍から4倍のレンジである。

連結売上の90%が国内

当社事業の構造は、連結売上高の10%が海外、国内が90%。国内顧客層は40代50代が多い。EC販売は40%弱。販売においては小売41%、法人59%。買取では個人78%、法人22%。GPMは個人買取が法人仕入れより高く、販売では小売りが法人より高い。小売り販売比率が増える傾向は利益にポジティブである。

インバウンド需要は売上の10%、すでにかなり戻ってきている

国内売上の12%が免税品、従って、連結10%がインバウンド需要である。国内免税の内訳は中国43%、台湾13%、フィリピン10%、米国8%、タイ5%、その他地域21%。石原社長は、国内免税品の購買層は30代と40代が60%を占める、という点を最新の決算説明会で強調している。2014年2015年の中国人爆買いの時期には中国が50%を占めていたのでインバウンド需要はかなりのところまで戻ってきているといえる。

長期業績予想は難しい

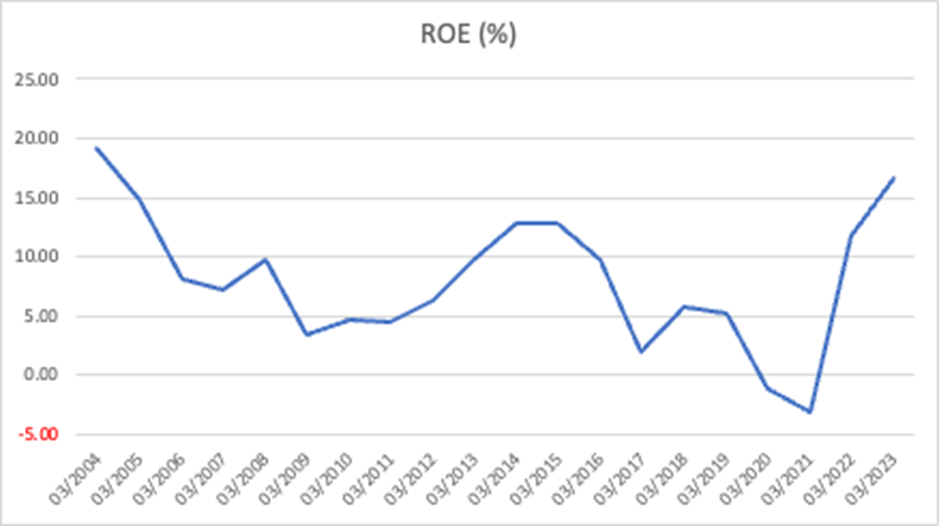

会社資料からは、国内リユース市場拡大が今後も業界予想のように順調に拡大するのか、競合がどのように当社に作用するか、それらによりROE、ROICがどう左右されるかとの重要な諸点の予測は難しい。

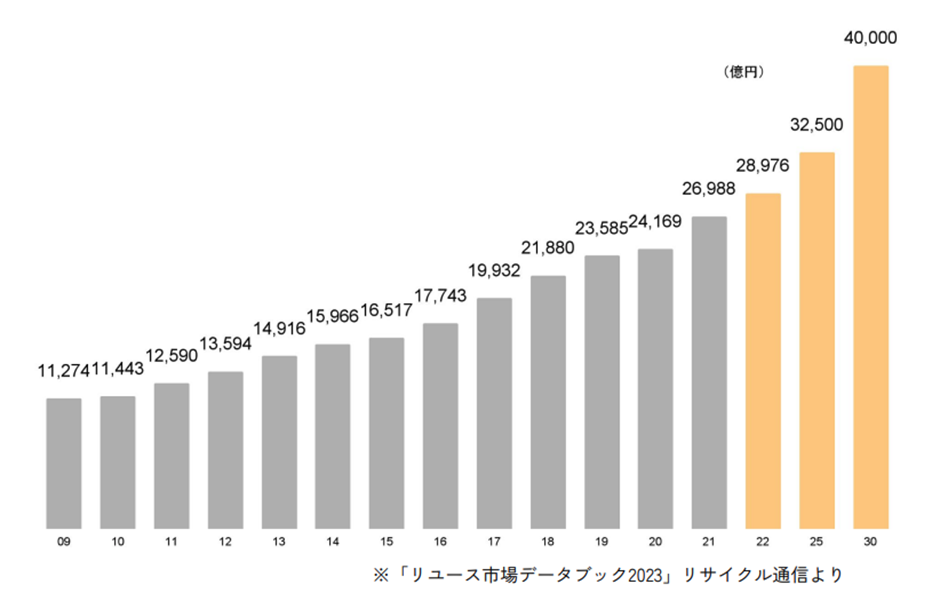

リユース国内市場規模(億円)

(出所) 会社資料

リユース市場は新需要であり、長期業績業績予想による投資には詳細な調査が必要であろう。しかし、当面の業績拡大には不安が少なく、足元の強い収益モメンタムは大きな魅力である。株価もアンダーレートされていると考える。

株価はアンダーレートされている

PBR 1.9xは、2016年以来の0.5xから1.7xのレンジを上方に乖離しているが、ROE/PBRで計算した益回りは株式市場平均の倍に達しており、PBRが拡大する余地があると考えられる。

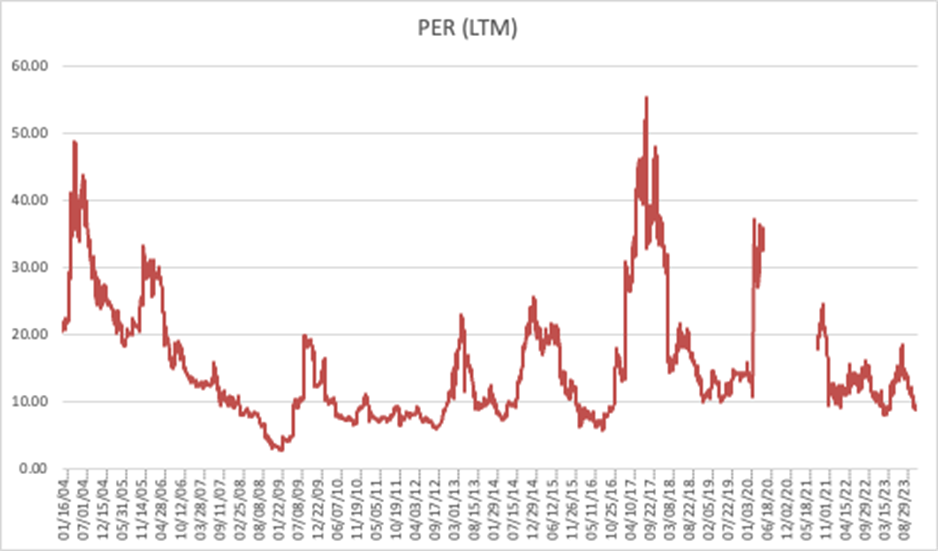

あえて付け加えるなら、PERは10年レンジの低位にある。