2026年4月2日

Japanese

Home

Omega Investment株式会社

BlueMeme (Company note – basic)

| 株価(1/29) | 1,249 円 | 予想配当利回り(24/3予) | – % |

| 52週高値/安値 | 2,350/1,029 円 | ROE(TTM) | 7.3 % |

| 1日出来高(3か月) | 13.2 千株 | 営業利益率(TTM) | 3.29 % |

| 時価総額 | 44 億円 | ベータ(5年間) | 0.16 |

| 企業価値 | 21 億円 | 発行済株式数 | 3.562 百万株 |

| PER(24/3予) | 22.26 倍 | 上場市場 | 東証スタンダード |

| PBR(23/3実) | 1.71 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

ローコード、アジャイル開発で日本のDXを切り拓く

サマリー

◇BlueMeme(以下、同社)は、ローコード、アジャイル開発という言葉が全く馴染みのない頃からの日本の草分け。2006年の創業後、ローコード開発に特化してシステム開発サービスの提供を進めてきた。近年、DXによる日本企業の変革が問われている中、ローコード、アジャイル開発はキーになる開発コンセプトといえる。同社は、デジタルレイバー、ビジネスアーキテクトといった自動化の独自のコンセプトを推し進めるべく、積極的に投資を拡大している。目先、投資が先行しているが、これらの開発コンセプトが実際に効果を発揮し、システム開発の自動化が進めば、収益面でも大きな飛躍が期待されよう。

◇日本のDXを巡る課題とローコード開発:新型コロナウイルス感染症の拡大を機に、諸外国と比較した日本企業のDXの進展度合いの低さが大きな問題となっている。特に大企業と比較して、中小企業におけるDXの取組み状況は極めて低い。一方で、日本におけるIT人材の不足と偏在が、DX普及の大きな課題と言える。同社の提唱するローコードプラットフォームは、これらの課題の有効な解決策の一つであり、今後の日本のDXの進展に大きく寄与することが期待される。

◇高成長が期待されるローコード開発市場:ローコード関連の市場は、グローバルでは 18,469百万ドル(2021年)、今後、CAGR=20%の成長が期待されている。日本のローコード開発市場は 1,000億円規模で、CAGR= 37%で成長すると見られているが、情報サービス産業全体からすると規模としては小さい。換言すれば、今後、大きな潜在市場があると考えられ、同社の成長期待は高いといえよう。

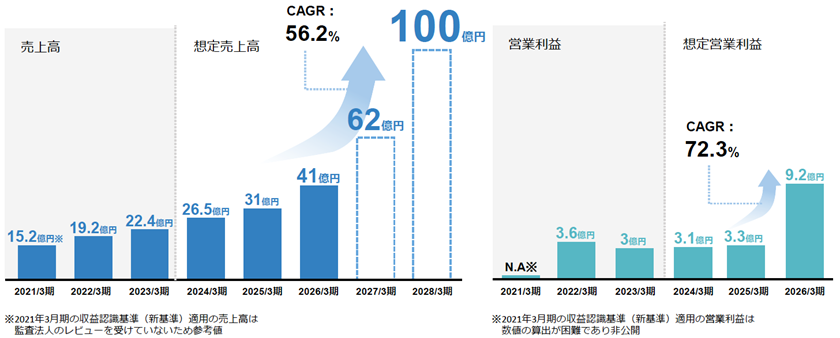

◇成長戦略:同社は、2023年11月14日、中期経営計画を公表。今までの先行投資が実を結ぶことにより、2026/3期の売上高 41億円、営業利益 9.2億円を目指すことを明らかにした。その後、2028/3期にかけては、CAGR +56.2%の売上成長により、100億円の売上高達成を目標としている。

その成長実現のためのポイントとして、

1)デジタルレイバーの研究開発体制強化と実用化の促進

2)課金形態を人月工数からアプリケーション生成量へ転換

3)高単価なサービスを提供できるビジネスアーキテクトの拡大

4)パートナー企業と連携した間接販売の拡大

を掲げ、具体的な方針を示した。

◇収益動向:同社の2023/3期通期実績は、売上高 2,244百万円、16%増、営業利益 309百万円、15%減、親会社株主に帰属する当期純利益は 230百万円、9%減となった。国内のDX需要を追い風に、プロフェッショナルサービス、ソフトウエアライセンス販売とも好調に推移したものの、デジタルレーバーを中心とした先行投資により減益決算となった。

2024/3期通期業績予想は、18%増収、営業利益は微増を見込む。

◇株価動向:2023年11月14日発表の2024/3期2Q決算が減益決算となったことを受け、翌15日、同社株価は18%下落した。決算発表と併せて上記中期経営計画を公表したが、今までデジタルレイバーへの先行投資が嵩み、利益を圧迫してきたことへの投資家の懸念が強いようだ。同中期経営計画においては、デジタルレイバーを Key Factor として具体的な成長戦略が数値目標と併せて示されており、以降の戦略が実を結べば、収益面での改善が急速に進むことも考えられる。今後、経営陣が中期経営計画に沿った結果を達成することによる、株価の反転に期待したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革 | 3 |

| グループ概要/事業系統図/顧客業種別受注高 | 5 |

| 事業概要 | 6 |

| ローコード市場動向 | 6 |

| BlueMemeの特徴・強み | 8 |

| 決算動向 | 10 |

| 2023/3期決算実績 | 10 |

| 2024/3期2Q決算実績 | 11 |

| 2024/3期業績予想 | 12 |

| 成長戦略 | 12 |

| 株式情報、等 | 16 |

| 株価動向 | 16 |

| 大株主の状況/株主還元の方針 | 18 |

| コーポレートガバナンス及びトップマネージメント | 18 |

| 用語解説 | 21 |

| 財務データ | 22 |

主要財務データ

| 決算期 | 2019/3期 | 2020/3期 | 2021/3期 | 2022/3期 | 2023/3期 | 2024/3期(予) |

| 売上高 | 1,496 | 1,800 | 2,101 | 1,929 | 2,244 | 2,650 |

| 売上原価 | 1,036 | 1,275 | 1,410 | 885 | 1,132 | – |

| 売上総利益 | 461 | 524 | 691 | 1,044 | 1,111 | – |

| 販売費及び一般管理費 | 374 | 492 | 515 | 680 | 801 | – |

| 営業利益 | 87 | 31 | 175 | 363 | 309 | 310 |

| 経常利益 | 86 | 30 | 174 | 348 | 310 | 310 |

| 親会社株主に帰属する当期純利益 | 61 | 10 | 130 | 253 | 230 | 230 |

| 流動資産 | 814 | 1,073 | 1,179 | 2,754 | 2,794 | – |

| 現金及び預金 | 363 | 584 | 645 | 2,356 | 2,224 | – |

| 固定資産 | 202 | 199 | 206 | 201 | 222 | – |

| 資産合計 | 1,016 | 1,272 | 1,386 | 2,956 | 3,016 | – |

| 負債合計 | 668 | 914 | 862 | 601 | 429 | – |

| 純資産合計 | 348 | 358 | 523 | 2,354 | 2,587 | – |

| 自己資本比率(%) | 34.3 | 28.1 | 37.8 | 79.6 | 85.8 | – |

| 営業活動によるキャッシュ・フロー | -65 | 174 | 182 | 338 | 94 | – |

| 投資活動によるキャッシュ・フロー | -148 | -13 | -21 | -9 | -46 | – |

| 財務活動によるキャッシュ・フロー | 279 | 59 | -100 | 1,381 | -179 | – |

| 現金および現金同等物の期末残高 | 363 | 584 | 645 | 2,356 | 2,224 | – |

(単位:百万円)

注)2022/3期より、収益認識会計基準(新基準)を適用。従って、2021/3期までと2022/3以降では連続性がない

出所:同社資料より Omega Investment 作成

会社概要

BlueMeme(以下、同社)は、「新たな価値を創造し、常識を変え、文化を進化させる」を企業理念に掲げ、アジャイル手法とローコード技術に特化したユニークな受託開発サービスを提供。最新のローコード開発ツールと、独自の開発方法論である「AGILE–DX」を活用し、エンジニアの開発生産性を高め、国内企業のDXを推進し「日本企業の国際的競争力を向上させる」ことをミッションとしている。

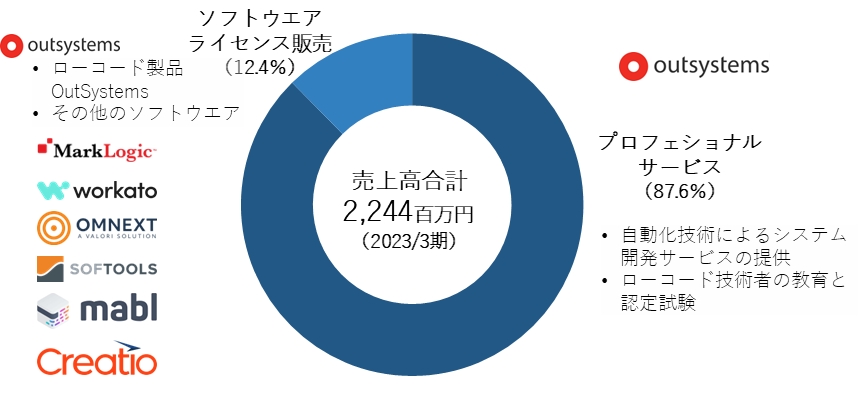

同社は、ローコード開発ツールとして世界的に評価の高い OutSyetemsとグループ独自のプロジェクト管理手法「AGILE–DX」を活用したDX事業を展開。DX事業の単一セグメントであるが、大きく以下の2つのサービスに分けることができる。

プロフェッショナルサービス:「AGILE–DX」を活用した受託開発サービス及び技術者向けトレーニングを提供。OutSystemsと「AGILE–DX」により、短期間・少人数チームで顧客満足度の高い安定したシステム開発を提供するのが特色。プロフェッショナルサービスの内、自動化技術による受託開発サービスの提供が96%、技術者向けトレーニングは4%で受託開発が主。受託開発のため、収益モデルとしてはフロー型。2023/3期の売上高は、1,966百万円。

ソフトウエアライセンス販売:ローコード開発ツール等のソフトウエアを販売。同社は2012年以来、OutSystems社の販売代理店として、OutSystems社のローコード開発プラットフォームを販売。近年は、OutSystems社以外にも、MarkLogic Corp.(米国)、Workato(米国)、mabl Inc.(米国)、Creatio Inc. (米国)等、各社の販売代理店として、ソフトウエアライセンスの販売を行なっている。2023/3期の売上高は277百万円*。

*ソフトウエアライセンス販売に関しては、従来は原価+利益を売上高として、契約期間に応じて按分していたが、2022/3期より新たな収益認識会計基準を適用。利益のみを売上高とし、契約開始月に一括計上することとなった。従って、2021/3期と比較すると、2022/3期以降はソフトウエアライセンスの売上高が大きく減少している。

売上高サービス別内訳

出所:同社資料より Omega Investment 作成

沿革(次頁の表も、併せて参照)

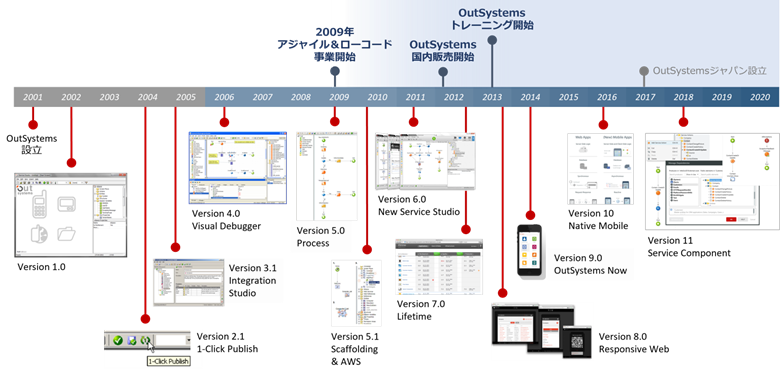

同社は2006年12月、東京都江東区新砂に設立。同社の設立に際しては、株式会社インテック(現 TIS(TSEP: 3626)のグループ会社、以下、インテック)のベンチャーキャピタルである株式会社インテック・アイティ・キャピタル(現 株式会社SXキャピタル)が関わっているのが興味深い。既存の大手SIerであるインテックが、新規分野に進出するにあたり、オープンイノベーション的発想で社外ベンチャーとして同社に出資。2009年8月、インテック・アイティ・キャピタルの松岡 真功氏が、同社に出向。2010年5月には、代表取締役に就任し、その後、松岡氏のリーダシップの下、業容を拡大することとなる。 2011年4月、ローコード開発と組み合わせた業務開発コンサルティング事業を開始。

2012年10月には、その後の同社のローコード開発プラットフォームとなるOutSyetems Software Em Rede, S.A.(ポルトガル、現在の本社はアメリカ合衆国)と販売代理店契約を締結。OutSystems社のローコード開発基盤を用いたアジャイル手法によるITシステム受託開発サービスの販売を開始した。2013年10月、OutSyetems社と日本総代理店契約を締結。2018年8月、同社独自の開発方法「AGILE-DX」の前身となる「AGILE-SDK」の提供を開始した。その後、引続きローコード開発基盤の導入支援、技術コンサルティング事業や、ローコード開発の技術トレーニングを提供開始する等、ローコードに特化したビジネスを拡大してきた。

2017年12月、ローコード開発とアジャイル手法に特化した株式会社OPENMODELSを100%子会社として設立。2021年6月29日、東京証券取引所マザーズ市場(現 東証グロース市場)に上場を果たした。2022年4月には、ベンチャー投資を行う子会社、株式会社BlueMeme Partnersを設立。同じく4月、ローコード事業の更なる展開を目指して、三井情報株式会社とローコード事業における資本業務提携を発表した。なお、資本業務提携に際しては、インテック・アイティ2号投資事業有限責任組合の持分のうち504,000株を譲渡しており、当初の株主にエグジットの機会を提供している。同投資事業組合の大株主順位は第1位から第7位に後退(持分比率 3.73%)。代わって、三井情報が20.89%を所有し、第1位の大株主となった。

| 年 | 月 | 事項 |

| 2006年 | 12月 | 株式会社BlueMemeを東京都江東区新砂に設立 |

| 2010年 | 5月 | 代表取締役に松岡 真功氏が就任 |

| 2010年 | 7月 | 業務システム開発のための業務分析及び業務モデル化事業を開始 |

| 2011年 | 4月 | ローコード開発と組み合わせた業務システム開発コンサルティング事業を開始 |

| 2012年 | 10月 | ローコード開発基盤を取り扱うポルトガル OutSystems Software Em Rede,S.A.(現在、本社はアメリカ合衆国)と日本初の販売代理店契約を締結 |

| ローコード開発基盤を用いたアジャイル手法によるITシステム受託開発サービスの販売を開始 | ||

| 2013年 | 10月 | OutSystems社と日本総代理店契約を締結 |

| ローコード開発基盤の導入支援、技術コンサルティング事業を開始 | ||

| 2014年 | 6月 | ユーザー企業向けのローコード開発の技術トレーニングを提供開始 |

| 2014年 | 11月 | 福岡オフィスを福岡県福岡市に開設 |

| 2017年 | 6月 | 横浜オフィスを神奈川県横浜市に開設 |

| 2017年 | 12月 | ローコード開発とアジャイル手法に特化した株式会社 OPENMODELSを当社100%子会社として設立 |

| 2018年 | 5月 | モデル解析サービスを提供するオランダ Omnext B.V. とコラボレーション契約を締結 |

| 2018年 | 8月 | 次世代型データベースを取り扱う米国 MarkLogic Corporation と販売代理店契約を締結 |

| 「AGILE–DX」の前身である「AGILE–SDK」の提供を開始 | ||

| 2019年 | 3月 | OutSystemsジャパン株式会社の設立に伴い、同社との間で販売代理店契約を締結 |

| 2019年 | 8月 | 沖縄オフィスを沖縄県那覇市に開設 |

| 2020年 | 4月 | クラウドサービス間連携プラットフォームを提供する米国 Workato, Inc. と販売代理店契約を締結 |

| 2020年 | 10月 | ケンブリッジ・テクノロジー・パートナーズ株式会社と、当社開発方法論「AGILE–DX」に 関する共同研究及び実証実験を開始 |

| 2021年 | 1月 | Cognite株式会社と販売代理店契約を締結 |

| 2021年 | 6月 | 東京証券取引所マザーズ市場(現 東証グロース市場)に上場(6月29日) |

| 2022年 | 3月 | テスト自動化プラットフォームを提供する米国 mabl Inc.と販売代理店契約を締結 |

| 3月 | ノーコード/ローコード開発基盤を提供する米国 Creatio Inc.と販売代理店契約を締結 | |

| 2022年 | 4月 | ベンチャー投資事業を行う子会社「株式会社BlueMeme Partners」を設立 |

| 東京証券取引所の市場区分の見直しによりマザーズ市場からグロース市場へ移行 | ||

| 三井情報株式会社とローコード事業で資本業務提携 | ||

| 京都大学と量子コンピュータを用いたゲノム解析に関する共同研究を開始 | ||

| 8月 | 「AGILE–DX」に準拠したノーコードBPM基盤「AGILA–DXプラットフォーム」を販売開始 | |

| 12月 | AIによるシンセティックデータ自動生成プラットフォームを提供する米国 GenRocket, Inc. と販売代理店契約を締結 | |

| 新サービス「AGILE–SaaS」の提供を開始 | ||

| 2023年 | 4月 | 九州大学と量子AIを用いた大規模言語モデル構築のための共同研究を開始 |

| 6月 | 子会社の OPENMODELSが Creatio社との間でBlueMemeに代わり、国内代理店契約を締結 | |

| 7月 | 日本初の OutSystems プレミアムパートナーに認定 | |

| テクノロジーに関する幅広い情報を提供するオウンドメディア「リープリーパー」を開設 | ||

| 10月 | 九州大学とネットワークAI統計解析の共同研究部門を設立 | |

| 11月 | BlueMeme PartnersがBlueMeme1号ファンドを組成 |

出所:同社資料等より Omega Investment 作成

グループ概要

沿革でみたように、同社グループは、同社とプラットフォーム事業を展開する株式会社OPENMODELS、ベンチャー投資事業を行う株式会社BlueMeme Partnersの3社で構成されている。3社とも本店所在地は、同社と同じ東京都千代田区であるが、同社は国内に3箇所、福岡、熊本、沖縄に事業所を構えている。また、海外ではオランダ、ロッテルダムに、オランダ事務所を設けている。

現在、筆頭株主として三井情報株式会社が同社の株式 20.68%を保有している。資本提携後、2022年8月にはデジタルレイバーサービスを三井情報と共同で提供することを発表している。今後も、ローコード分野での協力を進めていく計画である。

事業系統図

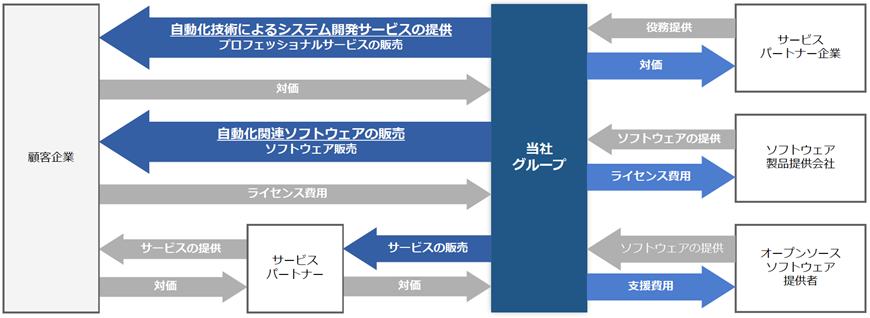

事業系統図は以下の通り。同社の売上の8割超を占めるシステム開発サービスの提供においては、ソフトウエア製品提供業者であるOutSyetems社のローコードプラットフォームを開発基盤として開発、顧客企業にシステム開発サービスを提供している。

出所:同社資料

顧客業種別受注高

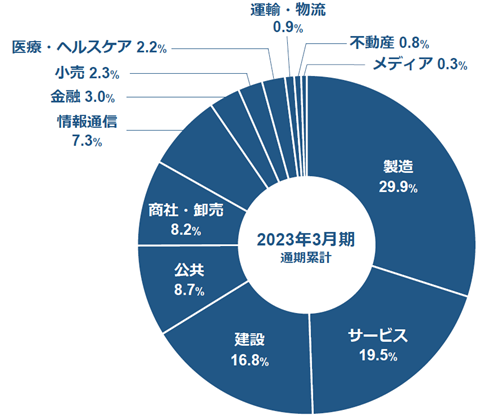

顧客業種別受注高は下図を参照。製造業、サービス業、建設業の割合が比較的大きいが、特定の業種に偏ることなく、幅広い業種の企業を顧客としており、リスク管理上も良好なポートフォリオとなっている。

出所:同社資料

事業概要

市場動向

日本のDX及びICT産業を巡る課題

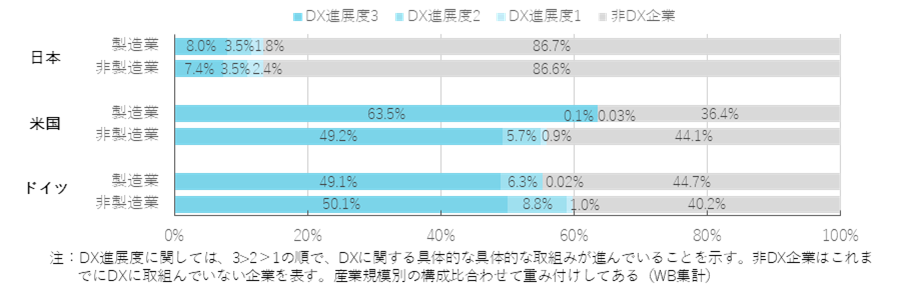

近年、日本企業の国際競争力の低下が大きな懸念事項となっており、企業内でのシステム化の遅れ、ホワイトカラーの生産性が低いこと等が問題となっている。日本、米国、ドイツにおけるDXの導入状況を比較したのが下図。文化的な背景を含め過去の様々な状況はあるものの、製造業、非製造業、どちらにおいても両国と比較し大きく遅れをとっている。DXにおいては、単に今までのビジネスプロセスをシステム上に移行するのではなく、インターネット時代に合わせてビジネスモデル自体を変革することが求められており、日本企業にとって大きなチャレンジとなる。

DX進展度の比較(WB集計)

出所: 情報通信総合研究所「デジタル・トランスフォーメーションによる経済へのインパクトに関する調査研究の請負」(2021年3月)より Omega Investment 作成

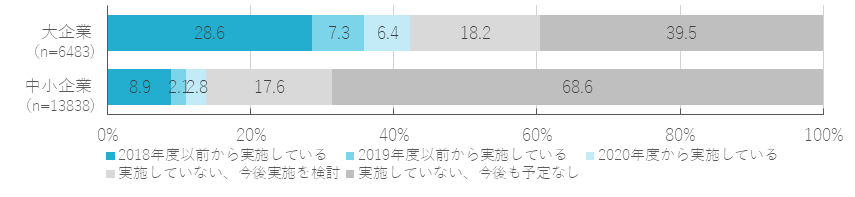

更に、国内企業の事業規模別のDX取組状況を見てみると、大企業と比較し、中小企業での導入が遅れているのが、大きな問題である。ICT資本装備率等の数値で比較しても、中小企業は遅れている。ICTへの投資は、資金的な余裕がないと難しいのは事実ではあるが、上図の情報総合研究所のレポートの分析でも、DXの進展と売上高の増加には相関関係が示されており、今後は中小企業においてもDXの積極的導入が必要と考えられる。同社では中小企業向けの内製化支援サービスも提供しており、DXの推進を図っている。

DXの取組状況(日本)

出所: 総務省(2021)「デジタル・トランスフォーメーションによる経済へのインパクトに関する調査研究」より Omega Investment 作成

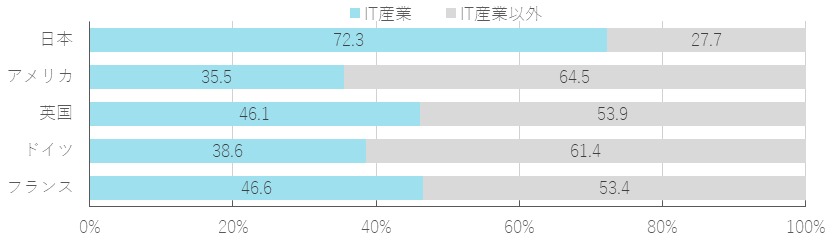

一方で、日本のDX普及にとって大きな課題となっているのが、IT人材の不足の問題である。経済産業省の試算によると、2030年には最大で 79万人のIT人材が不足すると見られている。更に、日本のIT人材に関しては、ハードウエア製造企業やSIer等のIT産業に従事している割合が多く、IT以外の産業でIT技術者が活躍する場が限られているのも、日本のIT化がなかなか進まないことの一つの要因ともいえる。(次頁、上図)このような、IT人材の偏在を無くし、IT企業以外の社内でシステム開発を進めるのにも、同社のローコードプラットフォーム、更には、同社の提唱するデジタルレイバーが大きく寄与するだろう。

IT人材が従事する産業の各国比較

出所:内閣府「令和4年度 年次経済財政報告書」より Omega Investment 作成

今後拡大が期待されるローコード市場

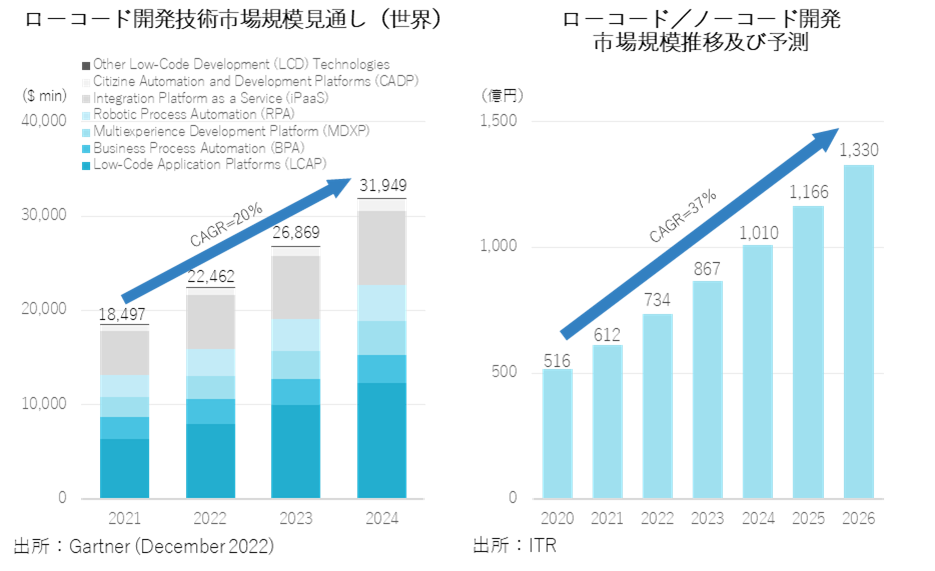

このような状況下、今後、高成長が期待されているのが、ローコード関連のプラットフォームである。ローコードに関しての詳細は後述するが、Gartner社の調査によると、2021年の世界のローコード開発技術市場は18,947百万ドル、それがCAGR +20%で拡大し2024年には31,949百万ドルに達すると予想している。そのうち同社の提供する Low-Code Application PlatformはCAGR +25%で成長、2021年の 6,324百万ドルから、2024年には 12,351百万ドルの市場規模が見込まれている。

一方、国内のローコード/ノーコード市場の規模は2020年 516億円。以降、CAGR +37%で拡大し、2026年には1,330億円に達すると予想されている。日本の情報サービス産業の市場規模は、経済産業省の特定サービス産業実態調査(2018年)のソフトウエア業、情報処理・提供サービス業、インターネット付随サービス業の合計で、19兆1,629億円となっており、それと比較すると規模としてはまだ小さい。また、将来的に全てのソフトウエア開発がローコード/ノーコードに取って替られるれるわけではないが、言い換えれば大きな潜在的市場があるともいえる。

ローコード開発の特徴

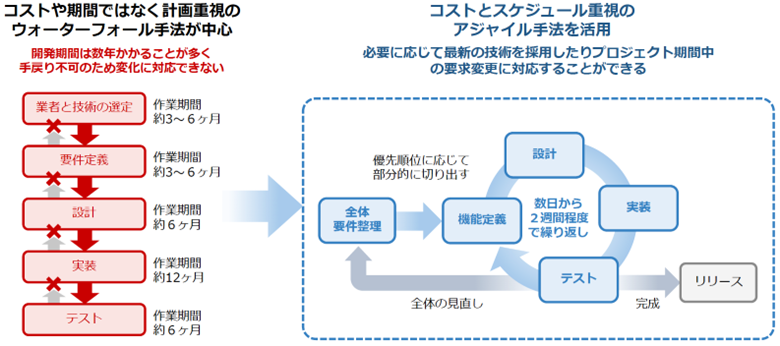

これら日本のIT産業が直面する課題への有効な対応策として、ローコードによるアジャイル型開発に大きな期待が寄せられている。従来のSIer等によるシステム開発は、ウォーターフォール型と呼ばれ、既存のビジネスの仕組みにコンピュータシステムを導入することによって生産性を向上しようとするものであった。通常事前に様々な作業手順を確定し、1からコードを作り上げるスクラッチ開発が適用されるため、長期間の行程が必要で開発費用も膨大になる。仕様確定後は途中での仕様変更が難しく、また実際の開発が当初想定を超えて長期間に亘ったり、大幅なコストの増加が発生する等の問題が生じることもあった。

ウォーターフォール型開発とアジャイル型開発の比較

出所:同社資料

一方、ローコード開発は、最小限のコーディングで迅速にシステムを開発するための技術であり、あらかじめ標準レベルのコード、スクリプト、統合環境を用意することで、システムの迅速な構築が可能となる。ローコード技術を使うことで、一方通行のウォーターフォール型と異なるアジャイル手法の開発も可能になる。アジャイル手法では機能単位の小さなサイクルで計画から設計・開発・テストの工程を繰り返し回すことにより、途中からの仕様変更への対応も可能となる。

インターネットが一般化して以降、web1、web2、web3といわれるような進歩が10年+のサイクルで押し寄せており、ネット時代には事業モデル自体の寿命が短くなっている。そのような変化の激しい時代においては、ウォーターフォール型開発での対応は難しく、システム開発自体のDXが、ある意味ローコード、アジャイル開発といえよう。

BlueMemeの特徴・強み

同社では、そのような開発環境の変化にいち早く気づき、2011年、ローコード開発と組み合わせた業務システム開発コンサルティング事業を開始。2012年には、ローコード開発基盤で世界的にも評価の高い OutSystems社の製品の取り扱いを開始した。現在、同社の売上げの9割以上が OutSystems社関連のサービスとなっている。

OutSystems社の開発状況と同社のローコード事業の進展

出所:同社資料

OutSystems: ローコード開発プラットフォームのリーダー

ローコード開発プラットフォームは、OutSystemsのようなローコード専門ベンダーの他にも、Microsoft、Oracle、Salesforceといった大手のソフトウエアベンダーも提供している。その様な中にあって、同社の製品・サービスの評価は高い。現在同社は世界13カ国・地域にオフィスを展開。大手企業を中心に数千社以上の顧客を抱えている。 60万人以上の開発者が同社のローコード開発プラットフォーム上で開発を行っている。

左図はGartner, Incによるマジック・クアドラントで、それぞれのプレーヤーを定性的データ分析手法に基づいてポジショニングしている。その中にあってOutSystems社は、リーダーの1社として6回連続して選出。ビジョンの完全性と実行能力について最上級の評価を得ている。

OutSystemsの製品は、ローコード開発で複雑なアプリケーションやアプリケーションコンポーネントの作成が可能で、そのことが競合との差別化となっている。そして、エンタープライズレベルのプラットフォーム機能と拡張性も備えている。更に、堅牢なセキュリティ、マルチエクスペリエンス開発やAIによる拡張開発機能も提供している、と評価している。

このような高い競合優位性を有するOutSyestemsのLCAP(Low–Code Application)を、10年以上前に見出した同社の着眼点の高さは注目に値しよう。

独自の「AGILE-DX」で標準化

ローコードとの相性の良いアジャイル開発手法であるが、一般的にはエンタープライズレベルでの開発への応用には十分でない点もある。同社では、アジャイル手法に不足している業務分析や要件定義の手法を標準化した同社独自の開発方法「AGILE–DX」を開発・提供している。

従来型の手法を使用した場合のローコード開発では、業務分析や要件定義、機能設計等の上流工程の手法が定義されておらず、またテストに関する手法も定義されていないことが多い。その結果、ローコード開発を行なっても開発スピードを引上げることは容易ではなかった。同社では、その点に着目し、アジャイル手法に不足している手法を追加。開発期間の短縮、開発工数の削減、無駄なIT投資の抑制を実現することで、ローコード開発の大幅なスピードアップを可能としている。

また、同社は 2022年3月、テスト自動化プラットフォームを提供するmabl社(米国)とパートナーシップを締結。次世代のテストプロセスの開発を目指している。

AGILE–DXのコンセプト

出所: 同社資料

新たなサービス、デジタルレイバーの提供を開始

同社では、ローコードによるシステム開発手法の変革を更に進め、AIを活用した仮想労働者「デジタルレイバー」を活用することによって、人間の手に頼らない更なる自動化を目指している。その先には、更に「ビジネスアーキテクト」という、人材を育成し、より広範囲が対応が可能な将来の技術者像も提唱。これらに関しては、後章の成長戦略のところで詳述する。

決算動向

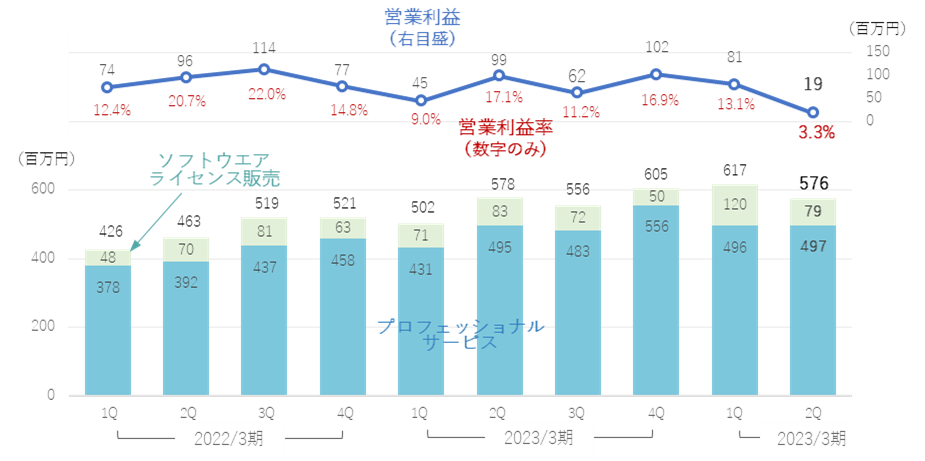

売上高/営業利益の推移(四半期)

注)2022/3期より、収益認識会計基準(新基準)を適用。従って、2021/3期までと2022/3期以降とでは連続性がない。プロフェッショナルサービスにおける影響は軽微だが、ソフトウエアライセンス販売において影響が大きい。

出所:同社資料より Omega Investment 作成

2023/3期決算実績

売上高はほぼ想定通りで着地。営業利益は修正予想比で上振れ

同社の2023/3期売上高は 2,244百万円、前期比 16.3%増、営業利益 309百万円、14.9%減、親会社株主に帰属する当期純利益は 230百万円、9.0%減となった。2023年2月14日に開示した修正予想に対しては、売上高で 96.8%、営業利益 121.5%、親会社株主に帰属する当期純利益は 135.7%となり、売上高では若干ショートしたものの、利益はそれぞれ上振れて着地した。

サービス別の売上構成比を見てみると、プロフェッショナルサービスが全体の87.6%(前期は 86.4%)、ソフトウエアライセンス販売は12.4%(同 13.6%)と引続きプロフェッショナルサービスが中心。また、販売形態では、同社グループがエンドユーザーへ直接販売する比率が 85.1%(前期は 86%)、販売パートナー経由が 14.9%(同 14%)で直接販売比率が高い水準を示している。

サービス別動向

プロフェッショナルサービスにおいては、受託開発サービスにおけるローコード開発ツール「OutSystems®」を活用したシステム受託開発及びコンサルティングの提供が順調に拡大。四半期ベースでも、各四半期が前年同期比増収となり、通期ではプロフェッショナルサービスの売上高は 前期比 18.0%増の1,966百万円となった。同サービスの大半を占める受託開発サービスの売上高は 1,888百万円、18.7%増、トレーニングは 78百万円、3.8%増となった。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2020/3 | 1,800 | 20.3 | 31 | 99.1 | 30 | 99.0 | 10 | -82.7 | 5.15 | 0.00 |

| 2021/3 | 2,101 | 16.8 | 175 | 448.8 | 174 | 465.3 | 130 | 1133.6 | 62.49 | 0.00 |

| 2022/3 | 1,929 | – | 363 | – | 348 | – | 253 | – | 78.48 | 0.00 |

| 2023/3 | 2,244 | 16.3 | 309 | -14.9 | 310 | -11.0 | 230 | -9.0 | 65.64 | 0.00 |

| 2024/3(会予) | 2,650 | 18.1 | 310 | 0.0 | 310 | -0.1 | 230 | -0.1 | 66.56 | 0.00 |

| 2023/3 2Q | 1,081 | 21.6 | 145 | -15.1 | 145 | -7.4 | 97 | -9.1 | 27.94 | 0.00 |

| 2024/3 2Q | 1,194 | 10.4 | 99 | -31.4 | 101 | -30.1 | 48 | -50.8 | 13.76 | 0.00 |

注) 2022/3期より、収益認識会計基準(新基準)を適用。従って、2021/3期までと2022/3以降では連続性がない

同社グループの人員数内訳

出所:同社資料

一方、ソフトウェアライセンス販売においては、プロフェッショナルサービスの提供に伴って「OutSystems®」を中心とする取扱製品の販売が堅調に推移。ソフトウエアライセンス販売の売上高は、277百万円、5.3%の増収となった。

営業利益分析

2023/3期の営業利益は 309百万円、前期比 14.9%の減益に。増減要因を見てみると、売上増効果が 67百万円あったものの、成長戦略に基づき、金融機関、自治体、教育機関等の新規顧客領域に向けた体制構築等の営業推進に 70百万円、プロフェッショナルサービスを人材採用・育成に 10百万円、次世代システム開発手法の実現に向けた研究開発に 41百万円を投資した結果、54百万円の減益となっている。

2023/3期中の主要イベント等

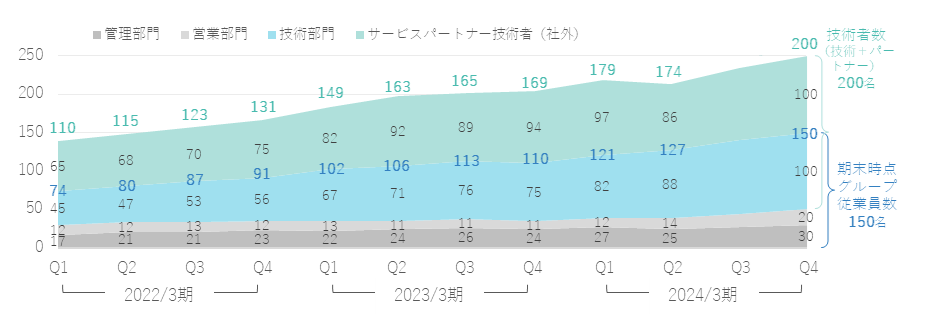

ー2023/3期末の従業員数は 110名。前期末比 19名増加。技術者数は、サービスパートナーを含めて、169名で同 38名増加した。同社では、需要増および将来の成長に向けて引続き技術者を中心に人員を増強中であり、2024/3期末には、グループ従業員数 150名(2023/3期末比 +40名)、技術者数は 200名(同 +31名)を計画している。

ー三井情報とローコード事業で資本業務提携:2022年4月、ローコード技術、アジャイル開発の更なる拡大を目指し三井情報と資本業務提携を締結。両社のリソースを持ち寄ることにより、ローコード向けアジャイル開発手法「AGILE–DX」を活用したDX事業の推進を加速すると共に、DXビジネス人材の育成と提供も狙う。三井情報が同社に出資することにより、同社の筆頭株主に(20.68%、2023年 3月末)。2022年8月より、デジタルレイバーサービスに関する新事業に着手した。

ーオウンドメディア「LeapLeaper」を開設:同社グループが目指すシステム開発やIT業界の未来像を確実に伝えるために、量子コンピューターやバイオテクノロジー、AI、アジャイル開発、ローコード開発、など、幅広い情報を紹介する自社独自のメディア「LeapLeaper(リープリーパー)」を開設した。顧客目線に立った情報発信をすることで、見込み客の拡大に繋げていく考えである。

2024/3期2Q決算実績

10%増収、営業利益は 31%減益

同社の2024/3期2Q決算は、売上高 1,194百万円(10.4%増)、営業利益 99百万円(31.4%減)、親会社株主に帰属する四半期純利益は 48百万円(50.8%減)となった。

既存顧客に対する継続案件の拡大、及び新規案件の獲得が進み売上高は堅調に推移したが、採用費・教育関連費や研究開発費の増加により営業利益は減少した。

サービス別では、プロフェッショナルサービスの売上高は 993百万円、7.3%増。ソフトウエアライセンス販売は、主力であるOutSystemsを中心に顧客数が増加し、売上高 200百万円、29.2%増となった。

一方で、売上高の成長を上回る人件費増を計上、加えて研究開発費を積極的に前倒し投資したことが、営業利益が減益となった要因。同利益の増減分析としては、2023/3期2Q の営業利益145百万円に対して、売上増効果 +112百万円、原価分 -26百万円、技術者を含む人材の採用・育成の前倒しによる採用費・教育関連費等の増加 -78百万円、デジタルレイバー等新サービスの導入を見据えた開発及び大学との共同研究による研究開発費の増加 -54百万円により、 2024/3期2Qの営業利益は 99百万円となっている。

2024/3期通期業績予想

売上高 2,650百万円、18.1%増、営業利益 310百万円、0.0%増、親会社株主に帰属する当期純利益は 230百万円、0.1%減

2024/3期通期業績予想については、期初からの修正はない。2Q末時点での会社予想に対する進捗率は、売上高 45.1%、営業利益 32.2%、経常利益 32.8%、親会社株主に帰属する当期純利益 20.9%となっており、それぞれ 2023/3期2Qにおける進捗と比較してもビハインドとなっている。下期にかけてのキャッチアップが望まれよう。

成長戦略

中期経営計画の成長シナリオ

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

中期経営計画を公表

2026年3月期 41億円、2028年3月期 100億円の売上高を目標

同社は、2023年11月、中期経営計画(2024年3月期〜2026年3月期)を公表した。従来より、同社ではデジタルレイバーの開発と普及により産業構造の変革にチャレンジし、将来的にはデジタルレイバーを進化させローコード人材がいなくても、ビジネスアーキテクトだけでシステム開発が可能な環境の構築を目指す、としてきた。今回の中期経営計画では、これらの成長戦略をより具体的に示すと共に、経営目標としての数値を明示している。

同社では成長戦略のポイントを、

1)デジタルレイバーの研究開発体制強化と実用化の促進

2)課金形態を人月工数からアプリケーション生成量へ転換

3)高単価なサービスを提供できるビジネスアーキテクトの拡大

4)パートナー企業と連携した間接販売の拡大

と定義。

その上で、2026/3期において、売上高 4,100百万円、営業利益 920百万円、プロフォーマEBITDA 1,190百万円を目指す。2024/3期の業績予想、売上高 26.5億円、営業利益 3.1億円から、ぞれぞれ、CAGR +24.4%、+72.3%の成長を想定している。更に、2026/3期からは CAGR +56.2%の成長を実現し、2028/3期に 100億円の売上高を目標に掲げている。

1. デジタルレイバーによるITサービスデリバリーにおけるコスト構造の変化

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

Key Factor となるデジタルレイバー

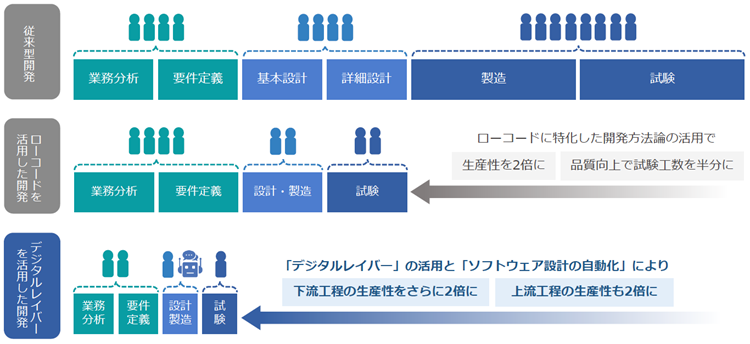

同社は近年、デジタルレイバーという開発の概念を掲げ、デジタルレイバーの研究開発、推進、導入に積極的に投資を行ってきた。元々、ローコード開発自体が、従来型の開発と比較して、生産性、品質向上のための工数の削減で大きな優位性があるが、デジタルレーバーを導入することにより、その生産性が更に高まると考えられる(上図)。

デジタルレイバーによりアプリケーションの設計及び開発が自動化されることにより、一般的なローコード開発の2倍の開発生産性の実現が可能と、同社では見ている。その結果、工数ベースでプロジェクトに参加するエンジニアの数を削減することで、人件費を大幅に減らすことができ、プロジェクトの利益率の向上が見込まれる。

一方で、システム開発はハイテクノロジーのイメージがあるものの、実際の開発現場は人月の作業であり、収益モデルも極めて労働集約的であった。アメリカのGAFAMに代表されるハイテク企業が、収益逓増のビジネスモデルを構築したのと比較して、日本のSIerに代表されるシステムインテグレータにおいては、労働生産の向上が急務といえる。市場動向で見たように、諸外国として立ち遅れているといわれている日本のDX改革において、この労働生産性の向上を成し遂げることは喫緊の課題といえ、同社の提唱するローコード開発、デジタルレイバーの導入は大きなブレイクスルーを提供する可能性があるといえよう。

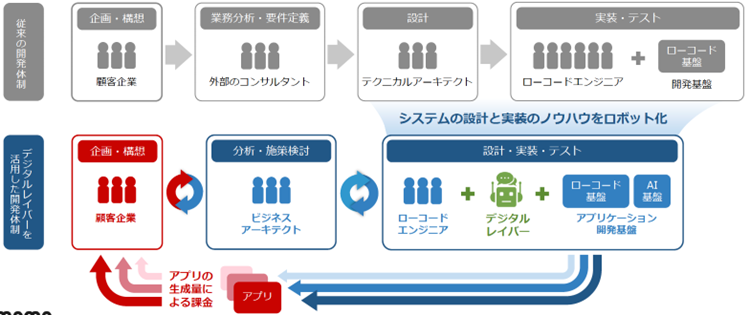

デジタルレイバー導入のもう一つのメリットは、このようなシステム開発の収益モデルの転換にある。従来のシステム開発の課金モデルは、システム開発に必要なコードを書くエンジニアの数 x 一人当たりの人件費で計算されており、生産性の向上が困難。また、ウォーターフォール型の開発においては、当初の案件定義・基本設計の見積もりの甘さから大幅な予算超過となることも多く、システムインテグレータの収益モデルの変革は大きな課題となっていた。同社ではアプリケーション設計と実装のノウハウをロボット化することで、システム開発の課金形態を人月工数から「アプリ生成量」による課金形態への転換を図る。デジタルレイバーを活用することで、少人数での大規模なシステム開発の実現が可能となる。

2. 「アプリ生成量で課金」するシステム開発をデジタルレイバーで実現

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

その結果、従来型の人月工数主体の収益モデルでは、事業規模の拡大=従業員数の拡大となり、エンジニアの数に依存した収益モデルとなっていたが、アプリ生成量を主体した収益モデルに転換することにより、従業員の大幅な増員をすることなく事業規模の拡大及び収益性の向上が可能となる。

3. デジタルレイバーによるエンジニア領域におけるコスト構造の変化

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

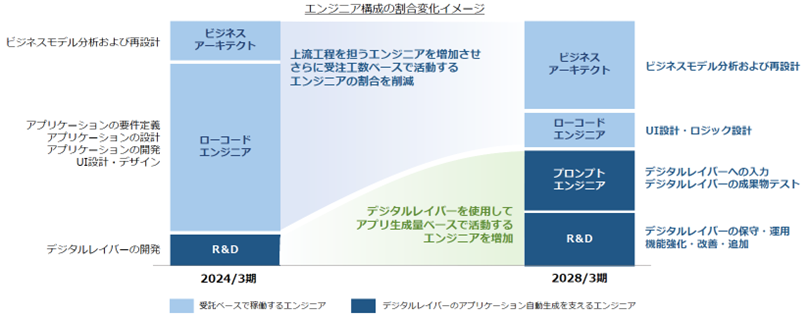

ローコード、デジタルレイバーの導入により収益構造の転換が可能となるが、今後、その際にキーとなるのが、ビジネスアーキテクトである。同社では、ビジネスモデルの分析および再設計をするエンジニアのことをビジネスアーキテクトと呼び、自動化が進むに従って、このビジネスアーキテクトの存在が重要となる。ビジネスアーキテクトは、該当する顧客の事業分野や対応するシステム開発及び問題解決等に関しての深い知見を要求される。従って、今後はこのビジネスアーキテクトが大きな付加価値を産むことになり、ビジネスアーキテクトの育成が大きな課題となる。同社では、AGILE–DXを中心にリスキリングを推進することにより、ビジネスアーキテクトの人材の層を厚くし、上図に示されているように、エンジニア構成のシフトを図っていく計画である。

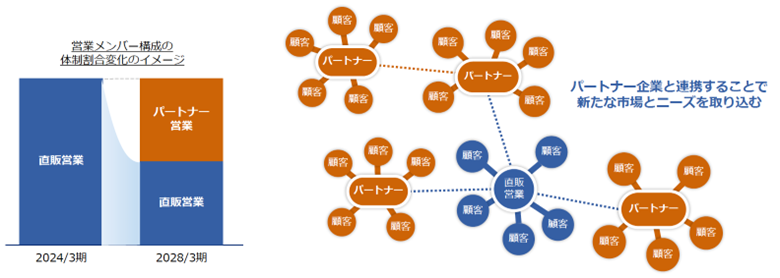

また、今回の中計で、次に同社が掲げるのがパートナー企業と連携した間接販売の拡大、である。決算実績でも見てきたように現在の同社の販売形態は、同社グループが直接販売する比率が 9割近くに上っている。マージン的には代理店経由よりも有利だが、その分、自前の販売体制の構築が必要で、デジタルレイバーの構築による収益構造の変革が実現したとしても、販売がボトルネックとなってしまう。同社で、当然そのことを認識しており、デジタルレイバーの進捗を見計らって、三井情報との資本業務提携を結ぶという経営判断に至っている。今後は収益の飛躍的な拡大に向けて、現状の直接販売体制からパートナー企業と連携した間接販売を拡大。パートナー企業と連携することで新たな市場とニーズを取り込むことを目指す。

4. デジタルレイバーによる営業領域でのコスト構造の変化

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

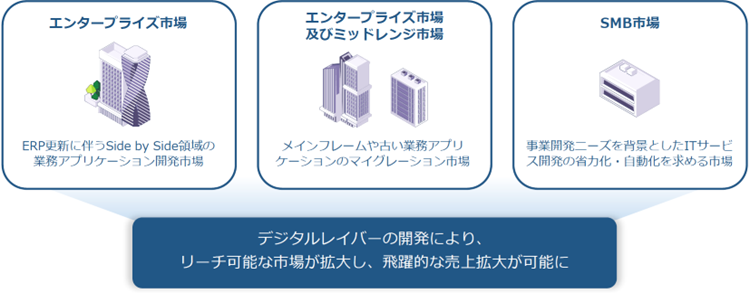

デジタルレイバーによるBlueMemeのITサービスデリバリー市場の拡大

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

同社はデジタルレイバーを活用することで既存のITサービスデリバリーの生産性の向上だけでなく、上図のようにITサービスが提供できる市場も拡大すると考えている。同社のローコードの特徴は、SMB市場向けではない基幹システムのような大規模なシステムもローコードで開発できること。SAPの「2027年問題*」をはじめとして、今後、既存のレガシーシステムのマイグレーションが喫緊の課題となってくる。同社では、ローコード開発を活用することにより、これらモダナイゼーション市場への本格参入を目指す。デジタルレイバーと「AGILE–DX」を活用することで、古くから利用されてきた大規模システムのレガシーマイクレーションの対応も可能と見ている。

*SAP社のERP製品「SAP ERP 6.0」の標準サポートが終了すること。日本でも既に多くの企業が導入しており、サポート終了に伴って、新たなヴァージョンへの移行や他のERPサービスへのマイグレーション等の経営判断が求められる

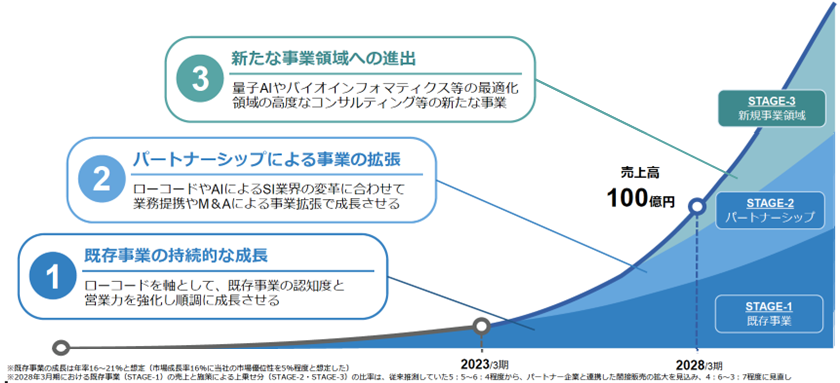

中長期経営戦略

今まで見てきたように、同社は新たな中期経営計画で、デジタルレイバーを Key Factorとする具体的な成長戦略の詳細と計数目標を明らかにした。

そして2027年3月期以降も含め、下図に示すような中長期戦略を描いている。

STAGE–1: ローコードを一層発展させ、既存事業の持続的な成長を目指す

STAGE–2: ローコードやAIによるSI業界の変革に対応。業務提携やM&Aによる事業拡大を図るSTAGE–3: 量子AIをはじめとした新たな領域における高度なコンサルティング事業への進出

デジタルレイバーによる成長戦略と長期的な新規事業領域への進出

出所:同社、中期経営計画(2024年3月期〜2026年3月期)、事業計画及び成長可能性に関する事項(2023年11月14日)

STAGE–3については、まだ想像の域を出ないが、今回示された中期経営計画を着実に実行することにより、STAGE–1、STAGE–2の結果を出してゆくことが、今後、経営陣に求められよう。

株式情報、等

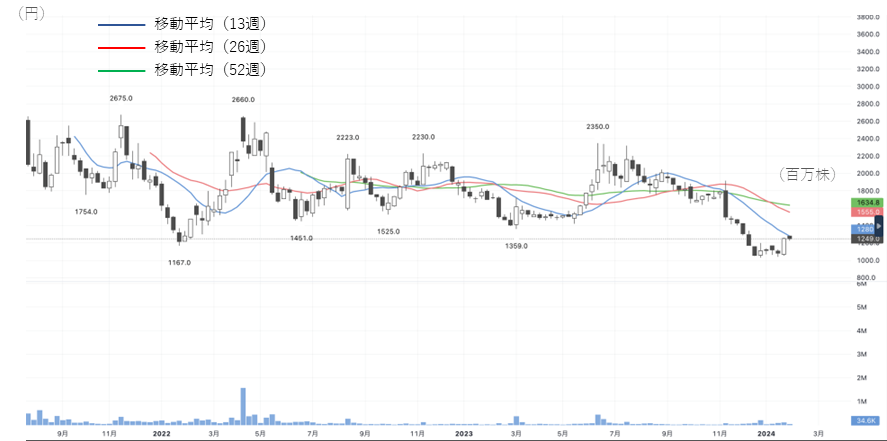

株価動向

同社株価は2021年6月29日の公開時、公募価格 2,820円に対し 2,850円の初値の後、7月8日には 3,730円の高値を付けた。その後、2022年1月27日に 1,167円の最安値を記録した後は、2,000円前後のボックス相場が続いた。しかしながら、2023年11月14日の2024/3期2Q決算発表を受け、翌15日、同社株価は18.1%下落、1,472円をつけた。11月24日の終値は 1,472円で、年初来の下落率は 22.1%となっている。

同社はここ数年、今後の成長の源泉をデジタルレイバー構想の進展とし、その実現のための人的投資及び開発投資を行ってきた。その結果、これら先行投資が収益を圧迫し、株価面でもネガティブに働いてきたのは否めない。今回の決算発表に併せて中期経営計画を公表したが、2Q決算が減益決算であったことに加え、通期予想に対する進捗に関しても懸念が生じた可能性がある。上にも記したように、今後、この中期経営計画で示された目標に向かって具体的な結果を出してゆくことが、同社の株価の行方を左右するだろう。

4069:BlueMeme株価推移(週足)

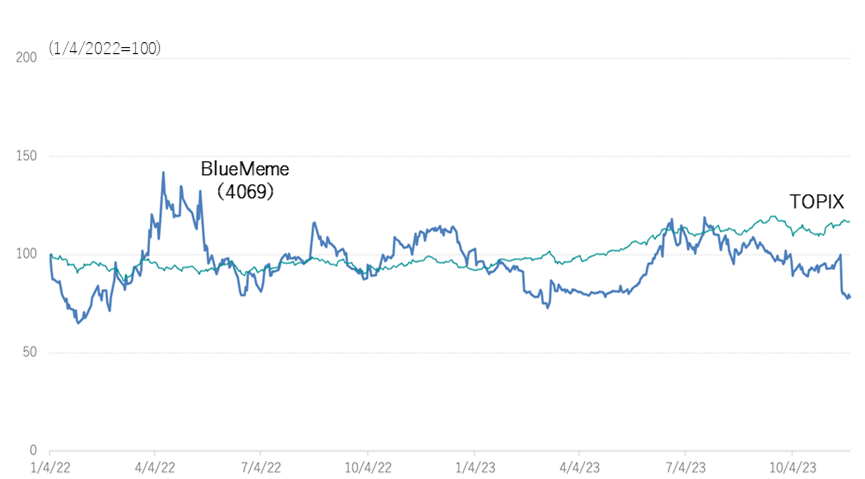

対TOPIX相対チャート

ヒストリカルPERの推移

大株主の状況

| 氏名又は名称 | 所有株式数(株) | 発行済株式の総数 に対する所有株 式数の割合(%) |

| 三井情報株式会社 | 733,000 | 20.68 |

| BMトラスト株式会社 | 365,000 | 10.30 |

| 松岡 真功 | 310,000 | 8.75 |

| auカブコム証券 | 158,200 | 4.46 |

| 辻口 真理子 | 157,500 | 4.44 |

| モバイルクリエイト | 148,808 | 4.20 |

| 朱 未 | 106,000 | 2.99 |

| BBH/SUMITOMO MITSUI TRUST BNL, LIMITED (LONDONBRANCH)/SMTTIL/JAPAN SMALL CAP FUND CLT AC (常任代理人 株式会社三井住友銀行) |

101,500 | 2.86 |

| 情報技術開発株式会社 | 89,284 | 2.52 |

| 市川 玲 | 88,000 | 2.48 |

| 計 | 2,257,292 | 63.69 |

| 発行済株式数 | 3,553,546 |

(2023年3月31日)

注) 同社は自己株式 34株を保有しているが、上記大株主からは除外している。発行済株式の総数に対する所有株式数の割合(%)は、自己株式を除く

出所:同社資料等より、Omega Investment 作成

既述の通り、2022年4月の三井情報株式会社との業務資本提携により、三井情報が筆頭株主となっている。また、松岡社長をはじめとした経営陣も一定程度の株式を保有しており、合計で28.96%(松岡社長の資産管理会社であるBMトラストの持分を含む)。株主政策上、安定株主対策は問題ないといえる。

株主還元の方針

同社は、テクノロジーベンチャー企業として、今後の成長のためにキャッシュフローは投資していく成長段階にあるといえる。従って、現在、配当は行なっておらず、配当を行う計画も明らかにしていない。

しかしながら、同社は 2023年3月9日、自己株式の取得を公表した。140,000株を上限とし(発行済株式総数(自己株式を除く)に対する割合 4%)、また金額ベースでは 2億円を取得価額の上限として、3月10日〜9月9日の間に市場買付を行った。

株価対策上も株主への一定の配慮をすることにより、今後の資本政策を機動的に遂行することを目的としている。

コーポレートガバナンス及びトップマネージメント

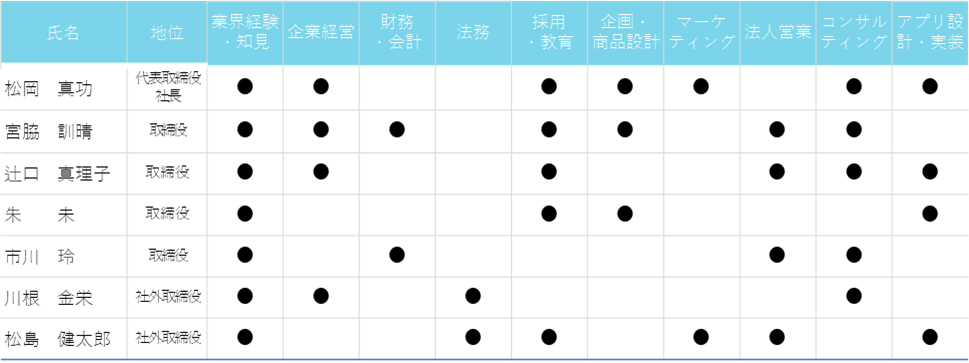

同社は、監査役会設置会社で常勤監査役を 1名、監査役 2名を置いている。現在の取締役は、代表取締役 1名、取締役 6名でうち 2名が社外取締役で、社外取締役の比率は 26%。現在の取締役・監査役合計 10名中、男性が 9名、女性が 1名(次頁、参照)。新たなコーポレートガバナンスコードでは、取締役会・監査役会の実効性確保のための前提条件として、ジェンダーや国際性等の多様性が要求されている。現在、同社の売上高は全て国内であるが、今後、外国人の従業員も増えていくものと考えられる。これからはコーポレートガバナンスの観点からも、マネージメントチームを含めた一層の多様性が求められよう。

トップマネージメント

代表取締役:松岡 真功

1975年生まれ

1998年 4⽉ (株)システム・クリニック 入社

2000年 8⽉ 日本オンライン証券(株)(現 auカブコム証券(株))入社

2001年 5⽉ SAPジャパン(株) 入社2004年 8⽉ ネットコンシャス(株) 入社

2006年 6⽉ サン・マイクロシステムズ(株) (現 日本オラクル(株) )入社

2009年 8⽉ (株)インテック・アイティ・キャピタル(現 (株) SXキャピタル)入社

2009年 8⽉ 当社へ出向

2010年 5⽉ 当社 入社 代表取締役 最高経営責任者(現任)

2017年12⽉ (株) OPENMODELS 代表取締役

2022年 4 (株) BlueMeme Partners 取締役(現任)

2023年 4月 (株) OPENMODELS 取締役会長(現任)

取締役:宮脇訓晴

1973年生まれ

1997年 4⽉ (株)日本総合研究所 入社

2006年 7⽉ (株)日本総研ソリューションズ(現 (株)JSOL)へ分社による転籍

2013年 5⽉ SBIモーゲージ株式会社(現アルヒ(株))入社

2019年 8⽉ 同社 執行役員

2019年11⽉アルヒ不動産テクノロジー(株) 代表取締役社長

2022年 9⽉ 当社 入社 執行役員 サービスデザイン部長

2023年 4⽉ 当社 執行役員 技術本部長サービスデザイン部長

2023年 6⽉ 当社 取締役 (現任)

取締役:辻口真理子

1980年生まれ

2006年 4⽉ (株)日本総合研究所 入社

2006年 7⽉ (株)日本総研ソリューションズ(現 (株)JSOL)へ分社による転籍

2010年 7⽉ 当社 入社

2016年 9⽉ 当社 コンサルティングセールス部マネージャー

2017年 3⽉ 当社 執行役員コンサルティングセールス部長

2017年 4⽉ 当社 執行役員コーポレートセールス部長

2017年 6⽉ 当社 取締役コーポレートセールス部長

2017年12⽉ (株) OPENMODELS 取締役

2018年 2⽉ 当社 取締役 最高執行責任者(現任)

2023年 4⽉ (株) OPENMODELS 取締役会長(現任)

取締役:朱 未

1979年生まれ

1999年 4⽉ (株)テクニカル・マーケティング・リサーチ 入社

2003年 1⽉ ネットコンシャス(株) 入社

2006年11⽉ 日本オラクル(株) 入社

2010年 6⽉ 当社 入社

2016年 9⽉ 当社 プロフェッショナルサービス部マネージャー

2017年 3⽉ 執⾏役員 プロフェッショナルサービス部長

2017年 6⽉ 取締役 プロフェッショナルサービス部長

2018年 2⽉ 取締役 最高技術責任者(現任)

取締役:市川 玲

1975年生まれ

1998年 4⽉ (株)ぎょうせい 入社

2001年 1⽉ SAPジャパン(株) 入社

2007年 7⽉ トーマツ コンサルティング(株)(現 デロイト トーマツ コンサルティング合同会社 入社

2010年 7⽉ 当社 入社

2017年12⽉ (株) OPENMODELS 取締役(現任)

2019年 5⽉ 当社コーポレートセールス部SSOマネージャー兼SAマネージャー

2019年 8⽉ 当社 執行役員 プロフェッショナルサービス部長

2020年10⽉取締役 最高財務責任者(現任)

取締役(社外取締役):川根 金栄

1958年生まれ

1976年 4⽉ 東京通信建設(株) 入社

1980年 4⽉ 東京コンピュータサービス(株) 入社

1986年 4⽉ 南西情報開発(株)(現 JTAインフォコム(株))入社

1988年 4⽉ (株)エス・ピー・オー(現 (株)おきぎんエス・ピー・オー)営業部長

2005年 1⽉ (株)おきぎんエス・ピー・オー取締役

2010年10⽉ (株)アイディーズ 執行役員

2014年 6⽉ クロスポイント・コンサルティング(株)設立 代表取締役 (現任)

2015年 1⽉ データキュレーション(株) 取締役

2017年10 (株)サンクイット 取締役2019年 2⽉ 当社 取締役(現任)

取締役(社外取締役):松島 健太郎

1971年生まれ

1995年 4⽉ 三井情報開発(株)(現 三井情報(株))入社

2007年 4⽉ エムケイアイソフトウエアサービス(株) (現 MKIテクノロジーズ(株))へ出向

2011年10⽉ 三井情報開発(株) ビジネスソリューション事業本部 クラウドビジネス推進部 部長

2013年 4⽉ 同社 事業開発部 部長

2015年 4⽉ 同社 R&D部 部長

2016年 4⽉ 同社 システム技術グループ エンタープライズ技術部 部長

2018年 4⽉ 同社 ICTコア技術グループ商社技術部部長

2020年 4⽉ 同社 ソリューション技術本部 本部長

2022年 4⽉ 三井情報(株) 執行役員ソリューション技術本部 本部長(現任)

2022年 6⽉ 当社 取締役(現任)

常勤監査役:杉山 和彦

1947年生まれ

1970年 4⽉ 日商岩井(株)(現 双日(株))入社

1976年 7⽉ 日商岩井米国会社(現 双日米国会社) 出向(ニューヨーク)

1995年 9⽉日商岩井(株) (現 双日(株))法務部長

2000年 9⽉ リスクモンスター(株)創業代表取締役社長

2005年 6⽉ 同社取締役会長

2008年 6月 リスモン・ビジネス・ポータル(株) 取締役会長

2011年 3月 (株)ワイヤレスゲート社外監査役

2016年 6月 当社 監査役(現任)

監査役:向井 稔

1953年生まれ

1976年 4⽉ (株)東京銀行(現 (株)三菱UFJ銀行)入行

1996年 4⽉ 東京三菱証券(株)(現 三菱UFJモルガン・スタンレー証券(株))引受第三部長

2000年 7⽉ UBSグローバル・アセット・マネージメント(株)(現 UBSアセット・マネージメント(株))常務取締役

2004年 1⽉ 同社 Managing Director

2004年 4⽉ 同社 代表取締役副社長

2005年 6⽉ (社)日本投資顧問業協会 副会長

2011年 5⽉ 大阪大学経済学部及び神戸大学経済学部非常勤講師(現任)

2017年 6⽉ 当社 監査役(現任)

監査役:林田 和久

1973年生まれ

1997年 4⽉ 東京エレクトロン(株)入社

2006年12⽉ みすず監査法人入所

2007年 8⽉ 新日本監査法人(現 EY新日本有限責任監査法人)入所

2014年 2⽉ 林田和久公認会計士事務所開設所長(現任)

2017年 6⽉ 当社 監査役(現任)

注) 上記、各役員の経歴上の同社は、関連する各社を示す。当社は、株式会社BlueMemeを示す

出所:同社資料

取締役会メンバーのスキル・マトリックス

出所:同社資料

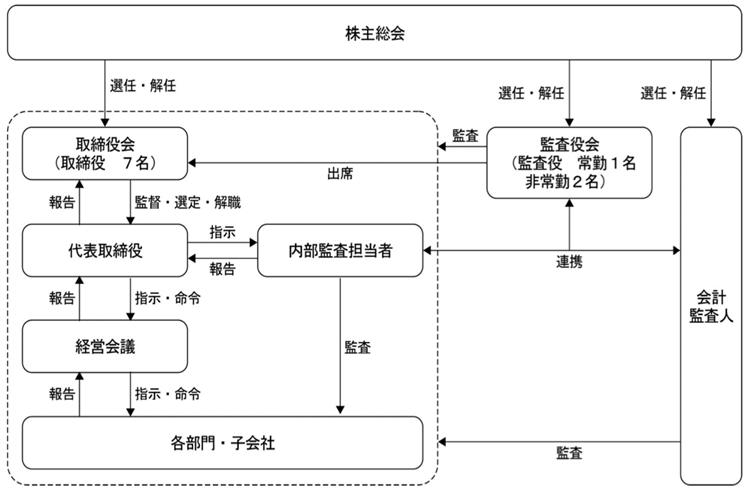

コーポレートガバナンス体制

出所:同社資料

用語解説

| 用 語 | 意 味・内 容 |

| システムインテグレーター | 主として情報システムの開発、運用などの業務をシステムのオーナーとなる顧客から一括して請け負う企業のこと。日本ではSIerとも称される |

| 受託開発型 | 顧客企業が作りたいシステムの概要をまとめ、外部の開発会社に情報システムの開発を委託する方法 |

| スクラッチ開発 | 一般的に製品を開発する際に、すでに存在する何かを土台とせずにゼロから新たに作り上げることを指す。情報システム開発においては、システム全体をゼロから手作業でプログラミングを行うことで、新規に作成する、あるいは作り直すことを指す |

| アジャイル手法 | 反復的に変化を採り入れながら意思決定を行う方法のこと |

| プロジェクト管理手法 | ソフトウェア開発を行うときの標準的な工程や管理手順、作成すべき成果物等を定義し体系化したもの |

| ローコード開発 | システム開発で一般的であった、エンジニアが設計書を記述し、その設計書を見ながらプログラマーがプロミングする方法から、プログラマーの作業のほとんどを、最新技術を用いて自動化することにより、技術者の開発生産性を向上させる複雑で大規模なシステム開発向きの開発手法 |

| ローコード開発ツール | プログラミングを自動化するローコード技術を活用して作成されたもので、プログラマーがこれまで手作業で行っていた作業の多くを自動化することができるツールの総称 |

| ウォーターフォール型 | 1970年代に提唱された、大規模なシステム受託開発を行う場合の作業の流れのことであり、日本のシステム受託開発において主流となっている手法。金融機関における第X次オンラインシステムの導入や旧国鉄のオンライン予約システム等、大企業における全社的なシステムの導入時に活用された。具体的には、まず作りたいソフトウェアの要求を全て定義して合意し、それを基に設計を全て行い、それに基づくプログラムを全て製造し、 最後にそれらが正しく動作するかを検証する手法。この手法は、作りたいソフトウェアの要求を最初に全て決定する必要があるため、要件定義後に発生する要求の変更に対応することができない。このためこの手法では、昨今の急速な社会環境の変化や技術の進化による要件の変化や新規 追加に対応することが難しくなっている。また、当初の見積もりの算定が不十分で、開発を始めてから想定以上の時間やコストが発生する等の問題が発生した |

| ローコード開発ツールベンダー | ローコード開発ツールの開発及び販売を行っている企業の総称 |

財務データ(四半期ベース)

2021/3* |

2022/3 |

2023/3 |

2023/3 |

|||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

|

[損益計算書] |

||||||||||||||

売上高 |

485 |

541 |

482 |

594 |

426 |

463 |

519 |

521 |

502 |

578 |

556 |

606 |

617 |

577 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

17.8% |

25.0% |

7.3% |

16.3% |

22.8% |

-0.3% |

プロフェッショナルサービス |

– |

– |

– |

– |

378 |

392 |

437 |

457 |

431 |

495 |

483 |

556 |

496 |

497 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

14.0% |

26.1% |

10.6% |

21.5% |

15.2% |

0.4% |

売上高構成比 |

– |

– |

– |

– |

88.7% |

84.8% |

84.3% |

87.8% |

85.8% |

85.6% |

86.9% |

91.8% |

80.4% |

86.2% |

受託開発サービス |

– |

– |

– |

– |

361 |

367 |

420 |

441 |

412 |

480 |

464 |

531 |

490 |

487 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

14.2% |

30.6% |

10.5% |

20.3% |

18.7% |

1.5% |

売上高構成比 |

– |

– |

– |

– |

84.8% |

79.4% |

80.9% |

84.8% |

82.1% |

82.9% |

83.4% |

87.7% |

79.4% |

84.6% |

トレーニング |

– |

– |

– |

– |

16 |

25 |

17 |

15 |

18 |

15 |

19 |

24 |

6 |

9 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

10.3% |

-39.3% |

12.7% |

55.0% |

-64.5% |

-38.7% |

売上高構成比 |

– |

– |

– |

– |

3.9% |

5.4% |

3.4% |

3.1% |

3.6% |

2.6% |

3.5% |

4.1% |

1.1% |

1.6% |

ソフトウエアライセンス販売 |

– |

– |

– |

– |

48 |

70 |

84 |

63 |

71 |

83 |

72 |

49 |

120 |

79 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

48.0% |

18.7% |

-10.6% |

-21.5% |

69.1% |

-4.8% |

売上高構成比 |

– |

– |

– |

– |

11.3% |

15.2% |

15.7% |

12.2% |

14.2% |

14.4% |

13.1% |

8.2% |

19.6% |

13.8% |

売上原価 |

361 |

369 |

311 |

370 |

199 |

206 |

231 |

249 |

254 |

286 |

287 |

306 |

297 |

303 |

売上原価率 |

74.4% |

68.2% |

64.5% |

62.3% |

46.7% |

44.4% |

44.5% |

47.8% |

50.5% |

49.5% |

51.5% |

50.5% |

48.1% |

52.5% |

売上総利益 |

125 |

171 |

171 |

224 |

227 |

258 |

288 |

271 |

248 |

294 |

269 |

300 |

320 |

274 |

販売管理費 |

124 |

124 |

127 |

141 |

153 |

160 |

173 |

194 |

202 |

195 |

207 |

198 |

239 |

256 |

販管費率 |

25.6% |

22.9% |

26.3% |

23.7% |

35.9% |

34.5% |

33.3% |

37.2% |

40.2% |

33.7% |

37.2% |

32.7% |

38.7% |

44.4% |

営業利益 |

0 |

49 |

43 |

83 |

74 |

96 |

114 |

78 |

45 |

99 |

62 |

103 |

81 |

19 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

-38.4% |

2.7% |

-46.1% |

32.1% |

76.1% |

-80.8% |

営業利益率 |

0.0% |

9.1% |

8.9% |

14.0% |

17.6% |

20.7% |

22.2% |

15.0% |

9.1% |

17.1% |

11.1% |

17.0% |

13.1% |

3.3% |

営業外収益 |

0 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

営業外費用 |

1 |

0 |

1 |

1 |

13 |

2 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

経常利益 |

0 |

47 |

43 |

84 |

62 |

95 |

115 |

77 |

46 |

99 |

63 |

102 |

82 |

20 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

-26.6% |

4.2% |

-45.2% |

32.5% |

78.3% |

-79.8% |

経常利益率 |

0.0% |

8.7% |

8.9% |

14.1% |

14.6% |

20.5% |

22.2% |

14.8% |

9.1% |

17.1% |

11.3% |

16.8% |

13.3% |

3.5% |

税金等調整前四半期純利益 |

0 |

47 |

43 |

84 |

62 |

95 |

115 |

77 |

46 |

99 |

63 |

91 |

82 |

17 |

法人税等 |

1 |

10 |

17 |

16 |

19 |

31 |

36 |

9 |

15 |

33 |

22 |

-2 |

34 |

17 |

親会社に帰属する四半期純利益 |

-1 |

37 |

26 |

68 |

43 |

64 |

79 |

67 |

30 |

67 |

41 |

92 |

48 |

0 |

前年同期比 |

– |

– |

– |

– |

– |

– |

– |

– |

-28.7% |

4.7% |

-48.1% |

37.3% |

60.0% |

-99.5% |

同利益率 |

-0.2% |

6.8% |

5.4% |

11.4% |

10.1% |

13.8% |

15.2% |

12.9% |

6.0% |

11.6% |

7.4% |

15.2% |

7.8% |

0.0% |

EBITDA |

4 |

52 |

48 |

89 |

79 |

101 |

120 |

84 |

51 |

103 |

67 |

108 |

84 |

23 |

EBITDAマージン |

0.8% |

9.6% |

10.0% |

15.0% |

18.5% |

21.8% |

23.1% |

16.1% |

10.1% |

17.8% |

12.0% |

17.8% |

13.6% |

4.0% |

研究開発費 |

3 |

4 |

6 |

3 |

1 |

2 |

4 |

3 |

12 |

14 |

14 |

11 |

12 |

11 |

売上高研究開発比率 |

0.6% |

0.7% |

1.2% |

0.5% |

0.2% |

0.4% |

0.8% |

0.6% |

2.4% |

2.4% |

2.5% |

1.8% |

1.9% |

1.9% |

[貸借対照表] |

||||||||||||||

流動資産 |

1,051 |

1,008 |

1,001 |

1,180 |

2,105 |

2,507 |

2,664 |

2,754 |

2,662 |

2,723 |

2,688 |

2,794 |

2,703 |

2,600 |

現金及び預金 |

590 |

520 |

555 |

645 |

1,826 |

2,202 |

2,271 |

2,356 |

2,267 |

2,392 |

2,377 |

2,224 |

2,193 |

2,190 |

売掛金及び契約資産 |

170 |

167 |

161 |

228 |

252 |

266 |

357 |

366 |

348 |

270 |

252 |

439 |

356 |

254 |

固定資産 |

205 |

208 |

207 |

206 |

197 |

199 |

197 |

201 |

191 |

188 |

181 |

222 |

239 |

284 |

有形固定資産 |

102 |

99 |

95 |

93 |

90 |

90 |

87 |

91 |

89 |

86 |

83 |

80 |

83 |

96 |

無形固定資産 |

17 |

23 |

26 |

24 |

23 |

21 |

20 |

18 |

17 |

15 |

14 |

0 |

0 |

0 |

投資その他の資産 |

86 |

86 |

86 |

89 |

85 |

88 |

90 |

91 |

85 |

86 |

84 |

141 |

155 |

187 |

資産合計 |

1,256 |

1,216 |

1,208 |

1,386 |

2,302 |

2,707 |

2,861 |

2,956 |

2,853 |

2,911 |

2,869 |

3,016 |

2,943 |

2,885 |

流動負債 |

683 |

639 |

632 |

733 |

398 |

425 |

521 |

564 |

420 |

410 |

325 |

393 |

383 |

375 |

固定負債 |

215 |

183 |

155 |

129 |

104 |

79 |

53 |

37 |

37 |

37 |

37 |

36 |

36 |

51 |

負債合計 |

897 |

822 |

787 |

862 |

502 |

503 |

575 |

601 |

458 |

447 |

362 |

429 |

420 |

427 |

純資産合計 |

358 |

395 |

421 |

524 |

1,800 |

2,204 |

2,286 |

2,354 |

2,395 |

2,464 |

2,506 |

2,587 |

2,523 |

2,457 |

株主資本 |

358 |

394 |

421 |

524 |

1,800 |

2,203 |

2,286 |

2,354 |

2,395 |

2,463 |

2,506 |

2,587 |

2,522 |

2,455 |

資本金 |

189 |

189 |

189 |

206 |

790 |

959 |

962 |

962 |

967 |

968 |

969 |

970 |

970 |

971 |

資本剰余金 |

180 |

180 |

180 |

197 |

781 |

950 |

953 |

953 |

958 |

959 |

960 |

961 |

961 |

962 |

利益剰余金 |

-11 |

26 |

52 |

120 |

229 |

293 |

372 |

439 |

470 |

537 |

578 |

669 |

717 |

717 |

自己株式 |

|

|

|

|

|

0 |

0 |

0 |

0 |

0 |

0 |

-14 |

-127 |

-195 |

負債純資産合計 |

1,256 |

1,216 |

1,208 |

1,386 |

2,302 |

2,707 |

2,861 |

2,957 |

2,853 |

2,911 |

2,869 |

3,016 |

2,943 |

2,885 |

*:2022/3期より、収益認識会計基準(新基準)を適用、2021/3期は旧基準ベース

注:四捨五入、有効桁数等の関係で、数字に細かい齟齬が生じることがある

出所:同社資料より Omega Investment 作成

財務データ(通期ベース)

2019/3期 |

2020/3期 |

2021/3期 |

2022/3期 |

2023/3期 |

|

[損益計算書] |

|||||

売上高 |

1,496 |

1,800 |

2,101 |

1,929 |

2,244 |

前期比(%) |

95.7 |

20.2 |

16.8 |

– |

16.3 |

売上原価 |

1,036 |

1,275 |

1,410 |

885 |

1,132 |

売上総利益 |

461 |

524 |

691 |

1,044 |

1,111 |

売上総利益率(%) |

30.8 |

29.2 |

32.9 |

54.1 |

49.5 |

販売費及び一般管理費 |

374 |

492 |

515 |

680 |

801 |

営業利益 |

87 |

31 |

175 |

363 |

309 |

前期比(%) |

– |

-63.2 |

446.9 |

– |

-14.9 |

営業利益率(%) |

5.8 |

1.8 |

8.3 |

18.9 |

13.8 |

営業外収益 |

0 |

0 |

2 |

0 |

1 |

営業外費用 |

1 |

1 |

3 |

15 |

0 |

経常利益 |

86 |

30 |

174 |

348 |

310 |

経常利益率(%) |

5.7 |

1.7 |

8.3 |

– |

-11.0 |

特別利益 |

|

0 |

0 |

– |

– |

特別損失 |

19 |

|

|

– |

11 |

税金等調整前当期純利益 |

67 |

30 |

174 |

348 |

298 |

法人税等合計 |

6 |

20 |

44 |

95 |

68 |

親会社株主に帰属する当期純利益 |

61 |

10 |

130 |

253 |

230 |

前期比(%) |

|

-82.0 |

1,081.8 |

– |

-9.0 |

同利益率(%) |

4.1 |

0.6 |

6.2 |

13.1 |

10.3 |

[貸借対照表] |

|||||

流動資産 |

814 |

1,073 |

1,179 |

2,754 |

2,794 |

現金及び預金 |

363 |

584 |

645 |

2,356 |

2,224 |

売掛金及び契約資産 |

264 |

294 |

227 |

366 |

439 |

固定資産 |

202 |

199 |

206 |

201 |

222 |

有形固定資産 |

116 |

105 |

92 |

91 |

80 |

無形固定資産 |

0 |

7 |

24 |

18 |

0 |

投資その他の資産 |

85 |

85 |

89 |

91 |

141 |

資産合計 |

1,016 |

1,272 |

1,386 |

2,956 |

3,016 |

流動負債 |

584 |

666 |

733 |

564 |

393 |

短期借入債務 |

235 |

135 |

116 |

96 |

1 |

固定負債 |

84 |

247 |

129 |

37 |

36 |

長期借入債務 |

53 |

212 |

96 |

4 |

3 |

負債合計 |

668 |

914 |

862 |

601 |

429 |

純資産合計 |

348 |

358 |

523 |

2,354 |

2,587 |

株主資本 |

348 |

358 |

523 |

2,354 |

2,587 |

資本金 |

189 |

188 |

206 |

962 |

970 |

資本剰余金 |

180 |

179 |

197 |

953 |

961 |

利益剰余金 |

-21 |

-10 |

120 |

439 |

669 |

自己株式 |

|

|

|

-0 |

-14 |

負債純資産合計 |

1,016 |

1,272 |

1,386 |

2,956 |

3,016 |

[キャッシュ・フロー計算書] |

|||||

営業活動によるキャッシュ・フロー |

-65 |

174 |

182 |

338 |

94 |

投資活動によるキャッシュ・フロー |

-148 |

-13 |

-21 |

–9 |

-46 |

財務活動によるキャッシュ・フロー |

279 |

59 |

-100 |

1,381 |

-179 |

フリーキャッシュフロー |

-213 |

162 |

162 |

328 |

48 |

現金及び現金同等物の増減額 |

66 |

221 |

61 |

1,710 |

-131 |

現金及び現金同等物の期首残高 |

297 |

363 |

584 |

645 |

2,356 |

現金及び現金同等物の期末残高 |

363 |

584 |

645 |

2,356 |

2,224 |

出所:同社資料より Omega Investment 作成