2026年7月27日

Japanese

Home

Omega Investment株式会社

デジタルハーツホールディングス (Company note – Full report update)

| 株価(2/22) | 1,025 円 | 予想配当利回り(24/3) | 2.04 % |

| 52週高値/安値 | 1,603 / 818 円 | ROE | 10.1 % |

| 1日出来高(3か月) | 129.4 千株 | 営業利益率(TTM) | 6.92 % |

| 時価総額 | 216 億円 | ベータ(3年間) | 1.10 |

| 企業価値 | 221 億円 | 発行済株式数 | 23.890 百万株 |

| PER(24/3予) | 44.5 倍 | 上場市場 | 東証プライム |

| PBR(23/3実) | 2.59 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

AGESTスピンオフ上場で、エンタープライズ、エンターテインメント両事業の新たな成長ストーリを描く

サマリー

◇デジタルハーツホールディングス(以下、同社)は、“SAVE the DIGITAL WORLD”をミッションに掲げ、デジタル社会に安心・安全な“品質”を提供することを目標とするソフトウエアサービス企業。エンタープライズ向けにソフトウエアテスト、セキュリティ、エンターテインメント業界向けにゲームデバッグ・グローバルサービスを提供する。

◇注目点:同社の注目点は以下の3つ。

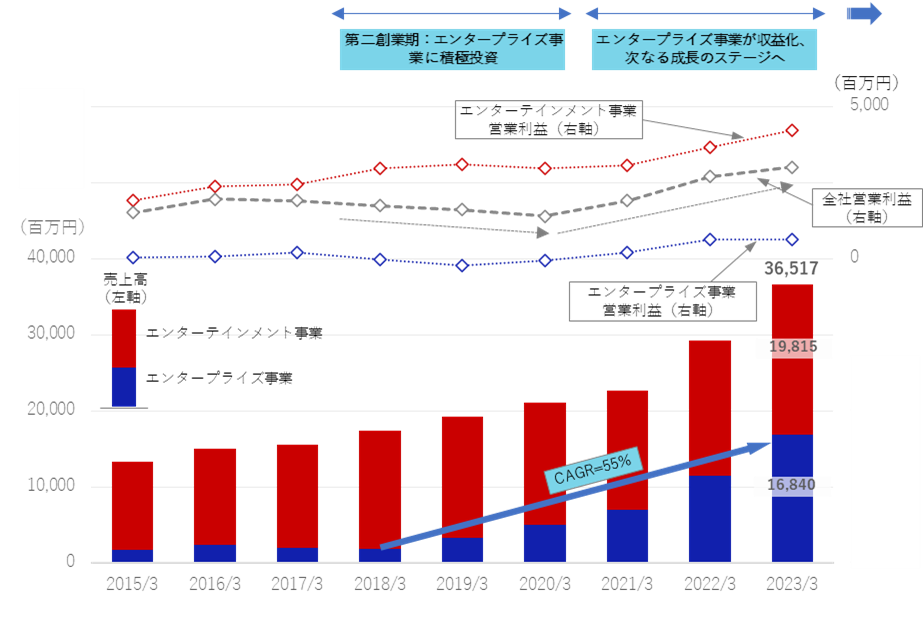

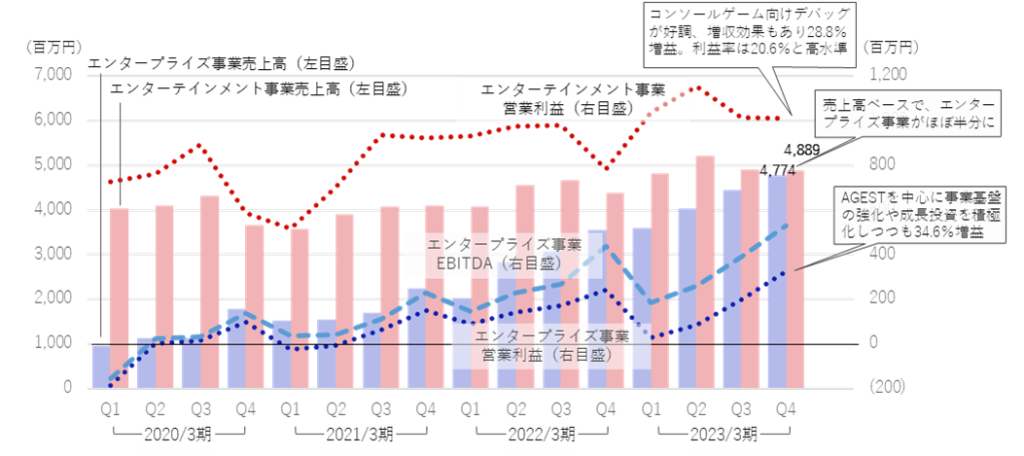

▷ エンタープライズ事業が第二の柱に成長、今後も高成長続く:ゲームデバッグを祖業とする同社であるが、2017年よりエンタープライズ事業に本格参入。同事業は、DXの追い風や慢性的なIT人材不足等を背景に急成長。エンジニアへの投資や積極的なM&A戦略により、2018/3期〜2023/3期、CAGR +55%で成長。2023/3期は売上高 168億円となり、全社売上高に占める割合も46%になるまで急拡大した。営業利益ベースでの黒字化も定着してきた。今後も引続き高い成長が期待されている。

▷エンターテインメント事業も新たな成長の可能性:国内ゲームデバッグ市場で圧倒的なシェアを保有する同社のエンターテインメント事業は、営業利益率約20%の高い利益を安定的に創出。同社の盤石な財務基盤の元となってきた。国内市場での成長は限定的であったが、近年では海外のゲーム市場や、メタバース、Web3.0(NFT)等といった新技術の分野で、新たな成長が見込まれている。今後、デバッグビジネスより創出される潤沢なキャッシュを元手に、更なる成長の実現を図る計画である。

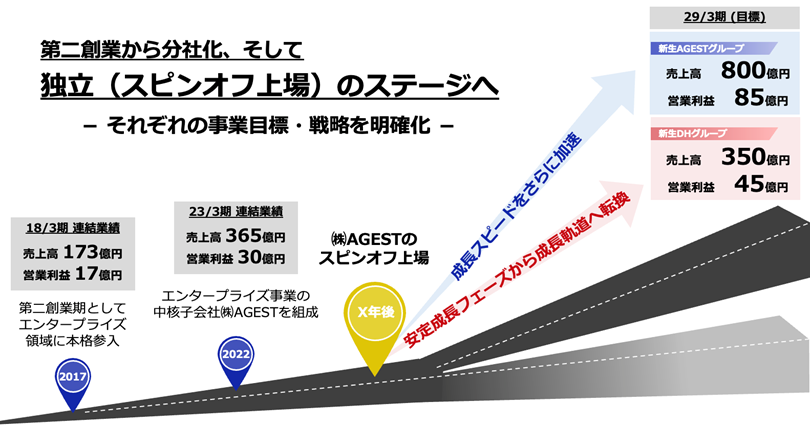

▷ 両事業の成長ポテンシャル最大化に向けて、(株)AGESTのスピンオフ上場を計画:2023年 5月、同社はエンタープライズ事業の主要子会社(株)AGESTのスピンオフ上場準備を開始することを公表した。上記の通り、同社は両事業で更なる成長を目指しているが、エンタープライズ事業とエンターテインメント事業とでは、収益モデルや必要とする経営資源が異なり、現在の体制よりも各々独立した経営体制の下で運営した方が、それぞれの事業の将来の成長を考えると相応しいというのが、今回のマネジメントの判断。投資家の視点からも、今回のスピンオフ上場による事業のエンティティの分社化は、それぞれの事業に相応しいバリュエーションで評価できるというメリットが働くであろう。

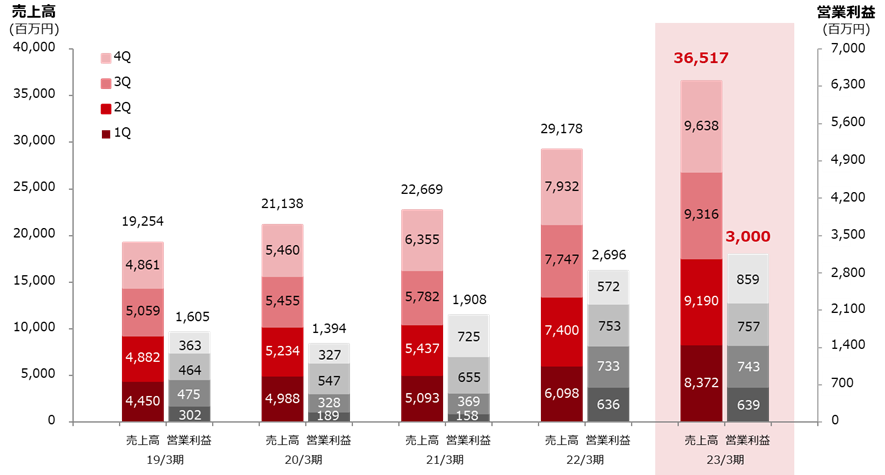

◇直近の収益動向:2023/3期は、売上高 365億円(前期比 25%増)、営業利益 30億円(11%増)と売上高、営業利益とも過去最高を更新した。エンタープライズ事業で事業基盤強化や成長投資を積極化させつつも、エンターテインメント事業の増収効果等により、営業利益は増益となった。一方、中国をはじめアジア地域で事業を展開する子会社ののれんの減損損失等が発生し、12億円の特別損失を計上。親会社株主に帰属する当期利益は 7億円、55%の減益となった。同社は、2024/3期2Qの決算を受け、2024/3期通期業績予想を売上高 400億円、9.5%増加する予想だが、海外事業の低迷やスピンオフ上場費用等の増加もあり営業利益は 25億円、16.7%減、親会社株主に帰属する純利益は 5.5億円、31.2%減と見込んでいる。

◇株価動向:同社株価は、2021年12月17日に上場来最高値の 2,700円をつけた後、下落傾向が続いてきた。 今回、2024/3期2Qの決算発表及び通期予想の下方修正を受け、決算発表後2日間で同社株価は 14%下落。2023年、年初来の下落率は 47.7%となった。前期に続き海外事業で約10億円の特別損失を計上したことが大きく響いた。 同社では、下期に掛けて収益の改善が進むと予想しており、また、(株)AGESTのスピンオフ上場準備も着実に進捗していることから、今後、同社株価の再評価が進むことに期待したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| フォーカスポイント | 3 |

| 会社概要 | 4 |

| 沿革/グループ概要 | 4 |

| 事業概要 | 9 |

| エンタープライズ事業 | 9 |

| エンターテインメント事業 | 13 |

| 決算動向 | 16 |

| 2023/3期決算実績 | 16 |

| 2024/3期2Q決算実績 | 18 |

| 2024/3期通期見通し | 18 |

| 成長戦略 | 19 |

| (株)AGESTのスピンオフ上場と次なる成長ステージへ | 19 |

| 株式情報、等 | 24 |

| 株価動向 | 24 |

| バリュエーションの考察 | 27 |

| 大株主の状況/所有者別株式保有の状況/株主還元の方針 | 28 |

| コーポレートガバナンス及びトップマネジメント | 29 |

| サステナビリティ | 31 |

| 財務データ | 33 |

主要財務データ

| 決算期 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 (CE) |

| 売上高 | |||||||

| エンタープライズ事業 | 1,892 | 3,302 | 5,022 | 7,021 | 11,492 | 16,840 | 20,435 |

| エンターテインメント事業 | 15,568 | 15,951 | 16,115 | 15,647 | 17,687 | 19,815 | 19,645 |

| 売上高合計 | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 | 36,517 | 40,000 |

| 売上原価 | 12,394 | 13,791 | 15,566 | 16,236 | 20,787 | 25,885 | – |

| 売上総利益 | 4,959 | 5,463 | 5,572 | 6,434 | 8,391 | 10,632 | – |

| 販売費及び一般管理費 | 3,223 | 3,858 | 4,178 | 4,525 | 5,695 | 7,631 | – |

| 営業利益 | 1,736 | 1,606 | 1,394 | 1,908 | 2,696 | 3,000 | 2,500 |

| 経常利益 | 1,783 | 1,651 | 1,372 | 1,975 | 2,774 | 3,152 | 2,560 |

| 親会社株主に帰属する当期純利益 | 1,200 | 1,575 | 792 | 974 | 1,778 | 799 | 550 |

| EBITDA | 2,010 | 1,860 | 1,733 | 2,322 | 3,430 | 4,176 | 3,460 |

| 流動資産 | 6,813 | 7,403 | 7,453 | 9,744 | 10,392 | 12,528 | – |

| 現金及び預金 | 3,894 | 4,197 | 3,739 | 5,076 | 5,208 | 6,456 | – |

| 固定資産 | 1,761 | 2,428 | 3,183 | 4,593 | 7,217 | 7,052 | – |

| のれん | 150 | 481 | 1,027 | 2,467 | 4,588 | 3,468 | – |

| 資産合計 | 8,575 | 9,832 | 10,637 | 14,338 | 17,610 | 19,581 | – |

| 負債合計 | 5,005 | 4,819 | 5,198 | 8,024 | 10,044 | 10,107 | – |

| 純資産合計 | 3,570 | 5,012 | 5,438 | 6,314 | 7,566 | 9,474 | – |

| 自己資本比率(%) | 39.3 | 48.7 | 46.3 | 39.7 | 39.9 | 48.3 | – |

| 営業活動によるキャッシュ・フロー | 1,436 | 889 | 1,086 | 1,416 | 3,077 | 2,850 | – |

| 投資活動によるキャッシュ・フロー | (618) | 62 | (1,018) | (1,813) | (2,537) | (1,903) | – |

| 財務活動によるキャッシュ・フロー | (250) | (693) | (515) | 1,730 | (546) | 141 | – |

| 現金および現金同等物の期末残高 | 3,894 | 4,162 | 3,704 | 5,041 | 5,173 | 6,456 | – |

注)2023年3月期において、企業結合に係る暫定的な会計処理の確定を行っており、2022年3月期に係る各数値については、暫定的な会計処理の確定の内容を反映している

出所:同社資料より Omega Investment 作成

フォーカスポイント

同社の現下の注目点は以下の3点。

(尚、(株)AGESTのスピンオフ上場計画については、後段のチャプターで詳述)

▷エンタープライズ事業が第二の柱に成長、今後も高成長続く:同社はソフトウエアテスト大手の一角として、創業後エンターテインメント事業を中心に展開してきた。2017年からは第二創業期としてエンターブライズ事業に本格参入。同事業は、DX化の追い風や慢性的なIT人材不足等を背景に急拡大。同社では、エンジニアへの投資や積極的なM&A戦略を行い、同事業の売上高は 2018/3期〜2023/3期 CAGR+55%で伸長、2023/3期は 168億円(売上高構成比 46%)にまで成長した。同分野に積極投資を行った結果、一時は全社ベースで減益が続いたが、 2021/3期3Q以降、同事業は営業利益ベースでの黒字化も定着、エンターテインメントと並ぶ第二の事業の柱に成長した。 2022年4月にはグループ再編を実施し、同事業を(株)AGESTを中⼼とする体制に移⾏。DXの進展やソフトウエアテストの外注化のトレンドは今後も拡大が予想されており、同社は最先端品質テクノロジーへの投資による差別化を図る等の施策により対応、今後も引続き高い成長が見込まれている。

▷エンターテインメント事業も新たな成長の可能性:同社は、国内ゲームデバッグ市場で、圧倒的なシェアを保有しており、エンターテインメント事業は営業利益率約20%の高い利益を安定的に創出、同社の盤石な財務基盤の元となってきた。一方で、高シェアなるが故に、国内市場での成長は限定的となっていたともいえる。しかしながら、昨今ではゲームの海外展開の活発化や、メタバース、Web3.0(NFT)等といった新技術を活用したコンテンツが増加する等、同分野においても今後新たな成長が見込まれている。同社では、エンターテインメント事業においても海外展開を着実に進めてきた実績があるが、今回、エンタープライズ事業を分離することにより誕生する新生DHグループは、その潤沢なキャッシュをエンターテインメント分野に集中することによって、更なる成長の実現を目指すことが可能となるだろう。新生DHグループは、今までの“国内ゲームデバッグ企業”から、“エンターテインメント業界のグローバル・クオリティ・パートナー企業”へと変貌を遂げることを目指しており、既に海外の企業との提携を発表する等、実現のための布石も着実に打っている。

新生DHグループの事業モデルとして、アイルランドのKeywords Studios (KWS.L) が考えられる。Keywords Studiosは、世界21カ国、50以上の地域に展開。世界中のビデオゲーム業界に、ゲームの開発からデバッグ、翻訳、カスタマーサポートに至るまで、ゲームビジネスにおけるあらゆる課題に対して、ソリューションとリソースを提供し、顧客から高い評価を受けている。 ロンドン証券取引所に上場している Keywords Studiosは、2,000億円を超える時価総額をつけており、投資家からの期待の大きさも伺わせる。

▷両事業の成長ポテンシャル最大化に向けて、(株)AGESTのスピンオフ上場を計画:2023年 5月、同社はエンタープライズ事業の主要子会社である(株)AGESTの、株式分配型スピンオフ及び上場準備の開始を公表した。上に記したように、エンタープライズ事業、エンターテインメント事業、それぞれ今後とも成長のポテンシャルは大きい。エンタープライズ事業は、近年同社の新たな事業の柱に成長し、 DXの進展等を追い風に今後も更なる成長が見込まれている。一方で、祖業であるエンターテインメント事業も新たな成長の機会が期待されている。しかしながら、エンタープライズ事業においては、アジャイル開発やテスト自動化等、先端の技術トレンドに対応できるシステムエンジニアの確保が必要な一方、エンターテインメント事業ではゲームに造詣の深いテスターや翻訳のプロフェッショナルの確保が競争力のキーになる等、収益モデルや必要とする技術や人材等の経営資源が異なっている。従って、それぞれの事業の将来の成長性を考慮すると両事業を現在の持株会社の元で束ねるよりも、各々独立した経営体制の下で運営した方が、相応しいと同社では判断。今後は、新生AGESTグループ、新生デジタルハーツ(DH)グループ、それぞれに最適な事業体制を構築することにより、両事業の一層の成長の実現を目指すこととなる。

今後、スキームの確定や取引所等の審査を経て、2025年内での新生AGESTの上場を目指しており、上場企業としての本部機能構築に向けた人材の再配置、中途採用を既に実施、上場のための準備は、計画通り着実に進行しているもようだ。

これらの次なる成長戦略を元に、同社では、2029年3月期、新生AGESTグループで売上高 800億円、営業利益 85億円、新生DHグループで売上高 350億円、営業利益 45億円の高い目標を掲げている。2023/3期の実績から比較して、エンタープライズ事業においては CAGR +30%の売上成長、エンターテインメント事業は CAGR +10%の売上成長となる。

会社概要*

* 今後の(株)AGESTのスピンオフ計画については既に簡単に記したが、ここでは同社の現状までの会社概要を記す。

同社は、純粋持株会社である同社傘下のグループ各社において、ソフトウエアの不具合を検出し顧客企業に報告するシステムテストサービス及びデバッグサービスを中心に展開。併せて関連するソフトウエアの開発支援や運用・保守、セキュリティ等のサービスも提供。“SAVE the DIGITAL WORLD”をコーポレートミッションに、顧客企業における高品質なソフトウエア開発を総合的に支援する。

セグメント構成とサービス内訳

事業セグメントは、以下の二つ。

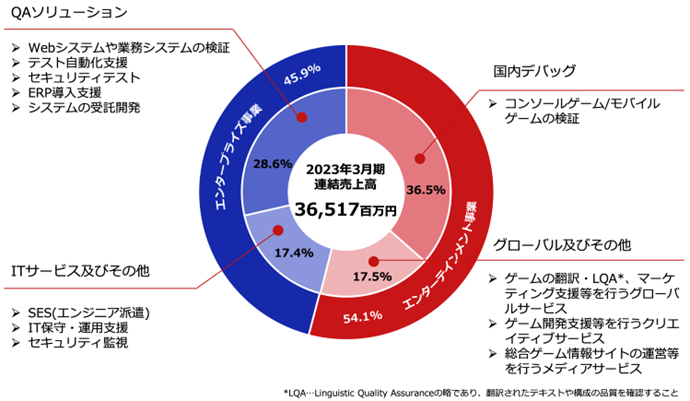

エンタープライズ事業:主に webシステムや業務システム等のエンタープライズ向けシステムを対象に、 QAソリューション(エンタープライズシステムの不具合を検出するシステムテスト、セキュリティテスト、ERPの導入支援等)や、ITサービス及びその他(エンジニア派遣、セキュリティ監視、システムの保守・運用支援等)のサービスを提供。シフトレフト対応(後述、P10)や先端品質技術を活かし、他社にはない差別化したサービスに注力中。

エンターテインメント事業:主にコンソールゲーム、モバイルゲーム等のエンターテインメント向けコンテンツを対象に、デバッグ(ゲームソフトウエアの不具合をユーザー目線で検出し顧客企業に報告する)サービスの提供や、ゲームタイトルを海外展開する際に必要な翻訳やマーケティング支援サービス、ゲームの受託開発、総合ゲーム情報サイトの運営等を提供。

同社の創業時の主要業務はゲームソフトのデバッグサービスであったが、近年ではエンタープライズ分野の拡大に注力、2023/3期の売上構成はエンタープライズ事業が約46%、エンターテインメント事業が約54%と、エンタープライズ事業が第2の収益の柱に大きく成長。四半期ベースでは、2024/3期1Qの売上高は、エンタープライズ事業がエンターテインメント事業を上回っている。

過去9年の収益動向は、次頁のグラフを参照。

売上高及び営業利益の推移

注)調整額があるため、両事業の営業利益の合計と全社営業利益とは一致しない

出所:同社資料より Omega Investment 作成

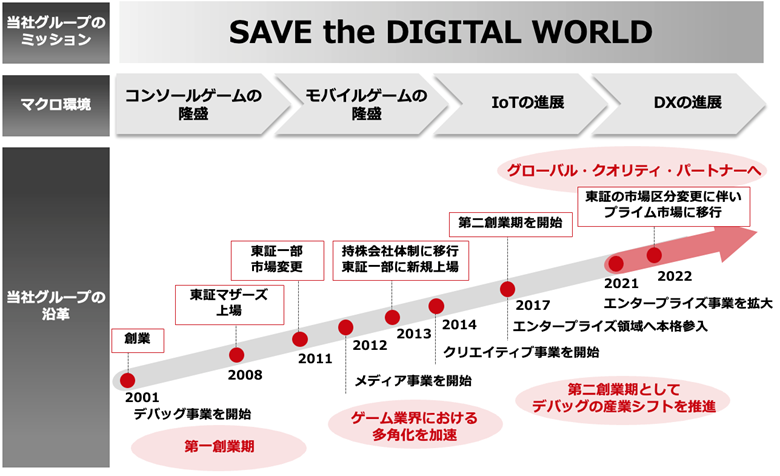

沿革(詳細な時系列は、P7の沿革表を参照)

創業〜株式公開/持株会社化

同社は2001年4月、現取締役会長 宮澤 栄一氏がゲームソフトウエアの不具合を検出するデバッグサービスの提供を目的に有限会社デジタルハーツを設立したのに始まる。ゲームデバッグのアウトソースビジネスの草分けの一社。ビデオゲーム産業の勃興時、デバッグ(ゲームソフトの不具合検出)にビジネス機会を見出した宮澤氏の慧眼は注目に値する。同社は株式公開を実現後、海外にも展開。2013年には「株式会社ハーツユナイテッドグループ」を設立し、持株会社体制に移行した(2018年7月、株式会社デジタルハーツホールディングスに商号変更)。

「第二創業期」:エンタープライズ事業に傾注

その後、ゲームデバッグ分野以外のシステムテストやセキュリティ分野の技術蓄積を進め、エンタープライズ分野に本格進出。その際、宮澤氏は取締役会長となり、大手上場企業等で経営者としての実績のある玉塚元一氏を社長に招聘した。玉塚氏のリーダーシップの下、「第二創業期」として、エンタープライズ分野に集中的に経営資源を投下。同分野に強い人材の外部からの採用に加え、社内人材の再教育・戦力化等、人材・技術に積極投資。また、外部との協業等を進めるとともに、2019年8月にはソフトウエアテストの自動化に実績のある米 LOGIGEAR CORPORATION (以下、 LogiGear社)を買収する等、M&Aを積極活用し、エンタープライズ事業の成長を加速した。LogiGear社に加え、その後も国内外で、エンタープライズ事業の人材・技術強化を目的にM&Aを継続している。その際には祖業のエンターテインメント事業の高い収益が財務体質の基盤となっているといえよう。

エンターテインメント事業は海外市場の成長の取り込み図る

一方、エンターテインメント分野においては、成長が限られる国内市場から、海外事業への展開を加速。2021年3月、主に中華圏のゲームメーカーに対してアジアでのマーケティング支援を行う Metaps Entertainment Limited(現、DIGITAL HEARTS CROSS marketing and Solutions Limited)を株式会社メタップスより買収。エンターテインメント分野は、国内ゲーム市場が成熟化する一方で、海外のゲーム市場は引き続き2桁の高い成長が見込まれており、同社は海外事業の取り込みによる収益拡大の可能性を探っている。

新経営体制で発展期に挑む

2021/3期、エンタープライズ事業が通期黒字化を達成したことにより、同社は、第二創業期から、発展期へと移行。新たな成長に向けた中期経営ビジョンを策定し、玉塚社長から、同氏と共にエンタープライズ事業を牽引してきた二宮 康真氏が新たな代表取締役社長CEOに、取締役CFOとして複数のM&Aを推進してきた筑紫 敏矢氏が取締役副社長CFO(現、取締役副社長COO)に就任した。

2022年4月、エンタープライズ事業において株式会社AGESTを中心とする組織再編を実施。株式会社デジタルハーツを中心とするエンターテインメント事業との2組織体制に移行した。 2023年5月、(株)AGESTのスピンオフ上場準備の開始を発表。(株)AGESTの経営体制・ガバナンス・本社機能の構築等の準備を開始。2025年内の上場実現を目指している。

同社グループの変遷

出所:同社資料

| 年 | 月 | 事 項 |

| 2001年 | 4月 | 有限会社デジタルハーツ設立。主にコンソールゲームを対象とするデバッグサービスの提供を開始 |

| 2003年 | 10月 | 株式会社に組織変更 |

| 2007年 | 9月 | Microsoft Corp. より「Xbox 360R」の推奨ゲームテスト企業認定(AXTP)を日本企業として初めて取得 |

| 2008年 | 2月 | 東京証券取引所マザーズ市場に上場 |

| 2011年 | 2月 | 東京証券取引所市場第一部へ市場変更 |

| 7月 | 韓国に連結子会社として DIGITAL Hearts Korea Co., Ltd. を設立 | |

| 10月 | アメリカに連結子会社として DIGITAL Hearts USA Inc.を設立 | |

| 12月 | タイに連結子会社として DIGITAL Hearts (Thailand) Co., Ltd. を設立 | |

| 2012年 | 3月 | 連結子会社として株式会社G&Dを設立。ゲームソフトウエア開発のアウトソーシングサービスの提供を開始 |

| 5月 | 連結子会社として株式会社デジタルハーツ・ビジュアルを設立。3Dコンテンツ制作及びそれに付帯する業務を同社より分離 | |

| 11月 | Aetas株式会社の株式を取得し連結子会社化。総合ゲーム情報サイト「4Gamer.nets」 を運営するメディア事業を開始 | |

| 2013年 | 10月 | 株式移転により純粋持株会社である「株式会社ハーツユナイテッドグループ」を設立し純粋持株会社体制へ移行 |

| 11月 | システム開発事業を行う株式会社ネットワーク二一の株式を取得し連結子会社化 | |

| 2014年 | 4月 | ゲームの受託開発を行う株式会社プレミアムエージェンシーの株式取得及び第三者割当増資引受により連結子会社化 |

| 2016年 | 1月 | 株式会社 G&D、株式会社デジタルハーツ・ビジュアル、株式会社プレミアムエージェンシーの3社を合併し株式会社フレイムハーツに商号を変更 |

| 7月 | 中国(上海)に連結子会社として DIGITAL Hearts (Shanghai) Co., Ltd. を設立 | |

| 2017年 | 6月 | 代表取締役の異動をはじめ、経営体制を変更。エンタープライズ領域における事業拡大を加速させる「第二創業期」を開始 |

| 10月 | 株式会社デジタルハーツを存続会社として株式会社ネットワーク二一を吸収合併 | |

| 2018年 | 6月 | 米国のセキュリティベンチャー企業 Syack, Inc.と協業開始。セキュリティ事業に本格参入 |

| 7月 | 株式会社ハーツユナイテッドグループから株式会社デジタルハーツホールディングスへ商号を変更 | |

| 8月 | システムテスト事業を行う株式会社エイネットの株式を取得し連結子会社化 | |

| 11月 | ソフトウエアテスト技術者資格保有者数が国内最大規模となり、ソフトウエアテストに関する国際的な資格認定団体であるInternational Software Testing Qualification Board (ISTQB) のパートナーシッププログラムに置いて、Platinum Partner 認定を取得 | |

| 2019年 | 1月 | 韓国においてゲームデバッグ及びローカライズサービスを提供するOrgosoft Co., Ltd. の株式を取得し連結子会社化 |

| 8月 | 豊富なテスト自動化ノウハウ及びテストエンジニアを有するLOGIGEAR CORPORATION の株式取得及び第三者割当増資引受により連結子会社化 | |

| 11月 | ペネトレーションテストを提供する株式会社レッドチーム・テクノロジーズを設立 | |

| 12月 | 同社の連結子会社である株式会社デジタルハーツが LINGUITRONICS Co., Ltd. と合弁で Digital Hearts Linguitronics Taiwan Co., Ltd. を台湾に設立 | |

| 2021年 | 3月 | 中国ゲームメーカーに対するアジア圏でのマーケティング支援を行う Metaps Entertainment Limited の株式を取得し、子会社を含め計8社を連結子会社化 |

| 3月 | 同社の連結子会社であるLOGIGEAR CORPORATIONが、Salesforceの導入・保守運用を中心とするシステムコンサルティングを行う MK Partners, Inc. の株式を取得し連結子会社化 | |

| 3月 | 同社の連結子会社であるLOGIGEAR VIETNAM CO, LTD. が、TP&P Technology Company, Ltd. と合弁でTPP Soft, JSCをベトナムに設立 | |

| 6月 | IT人材サポート事業を展開する株式会社アイデンティティーの株式を取得し連結子会社化 | |

| 7月 | ソフトウエアテスト技術者資格保有者数が業界トップレベルの規模となり、ISTQBパートナープログラムの最上位となる、Global Partner 認定を取得 | |

| 2022年 | 1月 | 同社の連結子会社であるLOGIGEAR CORPORATIONが、ORACLE 製品の導入支援や保守・運用支援を行うDEVELOPING WORLD SYSTEMS LIMITED の株式を取得し連結子会社化 |

| 3月 | SAPの導入及び運用コンサルティングに関して実績のある株式会社CEGBを連結子会社化 | |

| 4月 | 同社のエンタープライズ事業を株式会社AGEST(旧株式会社デジタルハーツネットワークス)に統合する事業再編を実施 | |

| 4月 | 東京証券取引所の市場区分見直しにより、東京証券取引所市場第一部からプライム市場に移行 | |

| 6月 | エンターテインメント分野の強化を目的に株式会社GameWithと資本業務提携 | |

| 8月 | 同社の連結子会社であるAGESTがソーバル株式会社のソフトウエアテスト事業を吸収分割により承継 | |

| 11月 | グループブランディングの統一を目的として、当社の連結子会社であるOrgosoft Co., Ltd. の商号をDIGITAL HEARTS Seoul Co., Ltd. に変更 | |

| 2023年 | 4月 | SAPの導入に実績のある株式会社GPCを連結子会社化 |

| 5月 | 連結子会社である株式会社AGESTの株式分配型スピンオフの準備開始及び上場準備の開始を発表 | |

| 7月 | 株式会社AGESTがAIを活用したソフトウエアテストサービスの推進に向けて「AGEST AI Lab.」を設立 | |

| 8月 | 同社の連結子会社である株式会社デジタルハーツが欧州・中東地域におけるゲーム分野のサービス拡充、営業体制の強化を目的にスペイン Localsoft社と業務提携 | |

| 9月 | 同社の連結子会社である株式会社デジタルハーツが生成 AI を活用したゲーム向け AI 翻訳エンジンの共同開発契約をロゼッタ社と締結 | |

| 12月 | 連結子会社である株式会社AGESTがグローバルセキュリティエキスパート株式会社と業務提携 | |

| 2024年 | 1月 | JetSynthesys Private Limited(JS、インド)とデバッグの合弁会社を設立。JSグループと資本業務提携を締結 |

出所:同社資料等より Omega Investment 作成(2013年9月までは株式会社デジタルハーツの沿革)

グループ概要

グループ再編:エンタープライズ事業を担う AGESTが始動

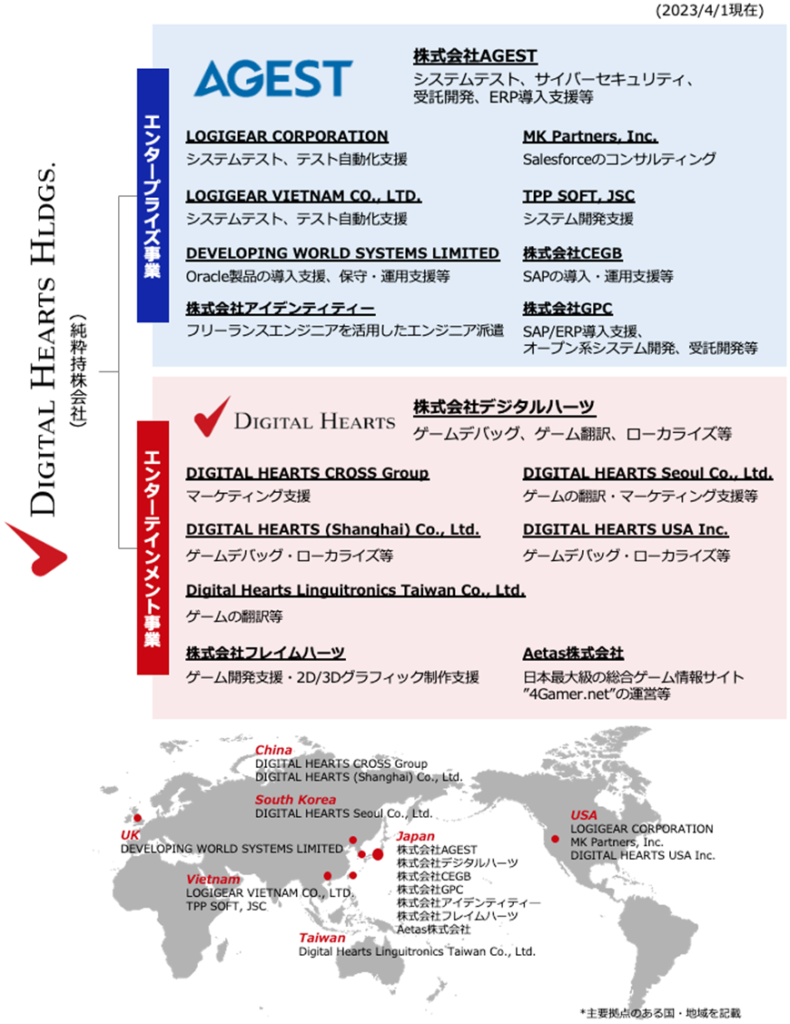

同社グループは、純粋持株会社である株式会社デジタルハーツホールディングスの下に、連結子会社24社(国内7社、海外17社)及び非連結子会社1社で構成されている(2023年3月末時点) 。2022年4月、エンタープライズ事業を担う株式会社AGEST(旧会社デジタルハーツネットワークス及び株式会社デジタルハーツのエンタープライズ事業を承継)と、エンターテインメント事業を担う株式会社デジタルハーツを中心とする組織体制に再編。それぞれの事業領域において、専門性のさらなる向上や新たな価値創造を強力に推進していく体制を構築した。

出所:同社 Fact Book 2023

事業概要

エンタープライズ事業

大きな成長可能性拡がるエンタープライズソフトウエアテスト市場

DX*の進展でソフトウエアの品質確保が重要課題に

DXという言葉に代表されるように、社会、ビジネスのICT**化が進む中、情報システムは企業の競争力を左右する重要な経営資源となっている。今までになく情報システムの重要性が増す中、ソフトウエアに必ず内在する不具合を事前に発見・解決し、完成度の高いシステムを提供することがクリティカルとなっている。現代のシステムは、かつてない程膨大かつ複雑になってきており、またネットワーク接続が恒常的でセキュリティ面も含めてシステムの品質確保は容易ではない。周知のように金融や電気通信など様々な分野において、システムの不具合が社会生活に大きな影響を与える事例も発生している。

ソフトウエアテストのアウトソース化が進行中

従来、日本のソフトウエア開発は比較的閉じたシステムで、大手システム開発事業者やSIer等のベンダーが一括して受注し、「要件定義→設計→実装→テスト→運用」(ウォーターフォール型開発)で顧客に納品してきた。日本の情報サービス産業の特徴として、システムエンジニア(SE)の多く(7割程度)がベンダーに所属していることもあり、システムテストはベンダーの社内で行われてきた。一方で、社会のICT化が進む中で、わが国ではSEやプログラマーといったIT人材不足が深刻化している。IT人材の中でのスキルのミスマッチということ等もあり、最大で80万人の人材が不足するという試算もある(経済産業省による)。その結果、大手のシステム開発事業者は自社内のエンジニアを主要な開発に充てることにより開発力を維持し、システムテストに関しては外注するという動きが出ている。また、ソフトウエアの品質保証に求められるスキルセットとシステム開発に求められるスキルセットは異なっており、高い品質を確保するためにはソフトウエアテストに習熟した事業者の第三者の眼で検証した方がより効果的といえる。さらにレガシー的なソフトウエア開発から、近年はアジャイル型の開発手法が求められており、ソフトウエアテストに求められる専門性も高まっている。その結果、今までインハウスで行われていたソフトウエアテストを、テスト専門会社にアウトソーシングするという大きな流れとなっている。

* DX: Digital Transformation; 新たなデジタル技術を活用し新たなビジネス・モデルを創出・柔軟に改変し、市場での競争力を確保していくこと

** ITC: Information and Communication Technology(情報通信技術)

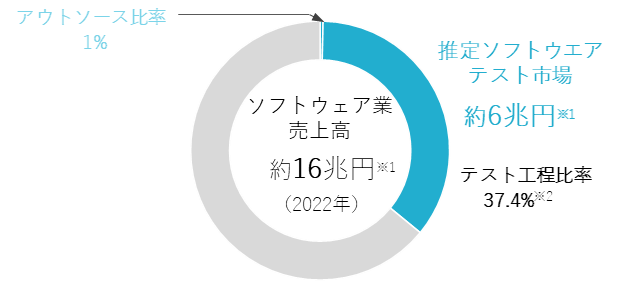

ソフトウエアテストの市場規模は約 6兆円

日本のソフトウエア業の売上高は15兆9,982億円(出所:経済産業省「特定サービス産業動態統計調査」)。そのうち、開発工程に占めるテスト工程の比率は、37.4%程度と推定されている(出所:独立行政法人 情報処理推進機構(IPA)「ソフトウエア開発データ分析データ集 2022」中の工程別の実績工数の比率より推定)。ソフトウエア業の売上高に、テスト工程の比率を掛けて、ソフトウエアテスト市場は、6兆円弱と見積もられる。上述の通り、現在、このテスト工程はほとんどがインハウスで行われており、この一部がアウトソースされるだけでも、ソフトウエアテスト専業の各社にとって大きな市場ポテンシャルとなる。ちなみに、現在、エンタープライズ分野の上場ソフトウエアテスト専業は同社を含めて4社で、4社の直近の売上高(エンタープライズ事業のみ)を合計しても 1,100億円程度で推定市場の1%に過ぎない。ソフトウエアテストのアウトソーシングが進んでいる米国の調査によると、インハウスによるソフトウエアテストも一定程度は残るとされ、アウトソース比率は30〜40%程度と見積もられているが、ソフトウエアテスト提供企業、同社にとっては大きな成長市場(ブルーオーシャン)が拡がっているといえよう。

ソフトウエアテスト市場規模推計

出所:※1 経済産業省「特定サービス産業動態統計調査」

※2独立行政法人 情報処理推進機構(IPA)「ソフトウエア開発分析データ集 2022」

エンタープライズ市場における同社の強み

最先端品質テクノロジーへの投資による差別化

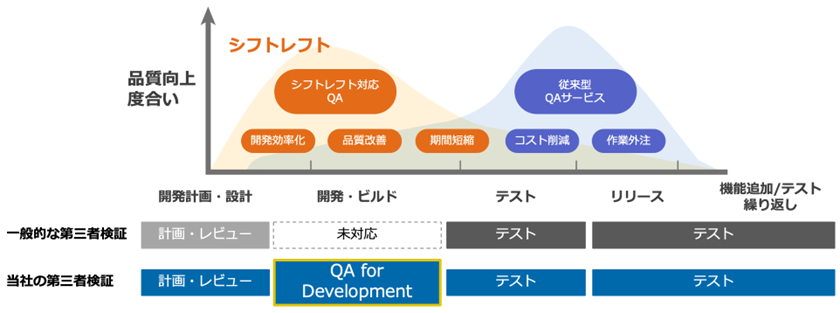

同社では、エンタープライズ事業の成長を実現するにあたり、「グローバルNo.1のQAカンパニーへ」を目標に掲げ、最先端品質テクノロジー導入による競争力向上で他社との差別化を図ることを目指している。そのために同社では、AGEST Academy、AGEST Testing Lab.を開設。グローバルエキスパートの知見を凝縮し、テストの基礎からテスト自動化や先端QA技術といった専門的な内容まで体系的に学べる場を提供し、次世代QAエンジニア*の育成に力を入れている。また、同社はISTQB(International Software Testing Qualifications Board;国際的なソフトウエアテスト技術者の資格認定団体)の検定取得も推進しており、同団体の国内で3社しかないGlobal Partnerとなっている。

それらの積極的な施策により、近年先進IT企業等のニーズが強いシフトレフト(ソフトウエアテスト検証をシステムの開発後でなく、システムの開発設計段階から参加することにより、開発の効率化、品質改善、開発期間の短縮を図る)QAへの対応が可能となり、他社には真似のできない ”QA for Development” の提供を開始している。

* 次世代QAエンジニア: ソフトウェア開発の知識とテストの知識両方を持ち合わせ、開発からリリース後までトータルで品質向上の最適化を実現できる最上位のQAエンジニア

シフトレフト対応による”QA for Development”

出所:同社資料

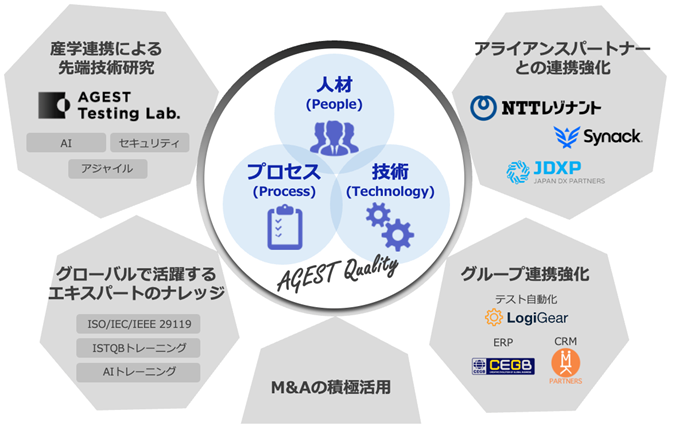

これら、”QA for Development” を提供するために、PP&T(人材、プロセス、技術)の強化を下記の様々な施策により加速している。

QA for Development の開発強化 –PP&T–

出所:同社資料

エンタープライズ事業のM&Aの狙いと実績

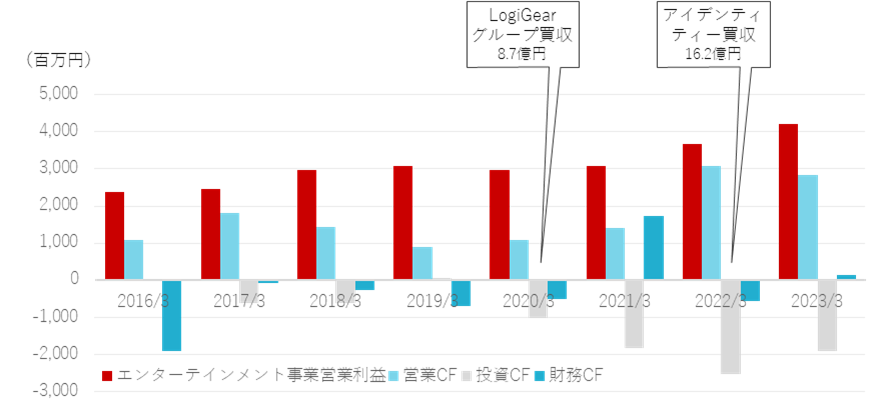

エンターテインメント事業営業利益とCFの推移

出所:同社資料よりOmega Investment 作成

M&A戦略を支える堅固な財務基盤

前記の技術面での優位性を短期間に実現するべく、同社は積極的なM&Aによりエンタープライズ事業の人的リソースの確保や技術力・ノウハウの獲得を行ってきた。それらを可能にしているのが、同社の堅固な財務基盤である。同社のキャッシュカウである国内デバッグを抱えるエンターテインメント事業は20%前後の営業利益率を確保し、毎年30億円+の営業利益をあげてきた。その結果、10億〜30億円規模の営業キャッシュフローを毎年稼ぎ出しており、そのキャッシュフローとBSに積み上がった50億円+の現預金が、エンタープライズビジネスへの先行投資、M&A戦略を可能にしてきたといえる。

エンタープライズ事業セグメント別動向

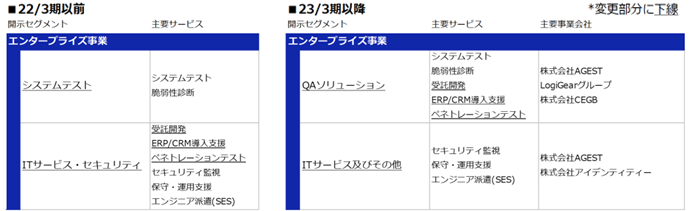

エンタープライズ事業は、a)QAソリューション:主にシステムテスト、セキュリティテスト、ERPの導入支援等を行う、と、 b)ITサービス及びその他:エンジニア派遣、システムの保守・運用支援、セキュリティ監視等を行う、の2つのサブセグメントより構成*(2023/3期より、サブセグメントを変更。従来のシステムテストに、従来のITサービス・セキュリティに含まれていた受託開発、ERP/CRM導入支援とセキュリティテストを移行し、新たにQAソリューションとした。また、 受託開発、ERP/CRM導入支援とセキュリティテストが抜けたITサービス・セキュリティを、ITサービス及びその他に変更)。

沿革でも記したように、同社は2017年より「第二創業期」として、エンタープライズ事業に積極投資。同事業を次世代のグロースドライバーとして注力、発展させてきた。その結果、2018/3期〜2023/3期の売上高はCAGR +54.8%と高成長を記録。事業拡大に向けた先行投資により2018/3期〜2020/3期までセグメントの赤字(不採算)が続いたが、2021/3期には黒字化を達成。 2023/3期の営業利益率は 3.8%となったが、四半期では 7%程度を記録するレベルにまで収益性が改善している。同事業の従業員数は、M&Aによる増員もあり、同期間にCAGR +50%以上のペースで増加。2023/3期末の従業員数は 1,034人と全従業員数の過半数を占めるまでになった(次頁、表参照)。

エンタープライズ事業収益推移

| 決算期 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | CAGR 18/3〜23/3 |

| 売上高(全社) | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 | 36,517 | 16.0% |

| 前期比 | 12.4% | 11.0% | 9.8% | 7.2% | 28.7% | 25.2% | – |

| エンタープライズ事業 | 1,892 | 3,302 | 5,022 | 7,021 | 11,491 | 16,840 | 54.8% |

| 前期比 | -3.8% | 75.8% | 52.1% | 39.8% | 63.7% | 46.5% | – |

| 売上構成比 | 10.8% | 17.1% | 23.8% | 31.0% | 39.4% | 46.1% | – |

| QAソリューション* | 1,084 | 2,556 | 3,446 | 5,157 | 6,861 | 10,480 | 42.3% |

| 前期比 | 39.3% | – | 34.8% | 49.7% | 33.0% | 52.7% | – |

| 売上構成比 | 6.2% | 13.3% | 16.3% | 22.7% | 23.5% | 28.7% | – |

| ITサービス及びその他** | 808 | 746 | 1,575 | 1,864 | 4,629 | 6,360 | 70.9% |

| 前期比 | -32.3% | – | 111.1% | 18.3% | 148.3 | 37.4% | – |

| 売上構成比 | 4.7% | 3.9% | 7.5% | 8.2% | 15.9% | 17.4% | – |

| 営業利益(全社) | 1,735 | 1,605 | 1,394 | 1,908 | 2,696 | 3,000 | 11.6% |

| 前期比 | -9.0% | -7.5% | -13.1% | 36.9% | 41.5% | 11.3% | – |

| 営業利益率 | 10.0% | 8.3% | 6.6% | 8.4% | 9.3% | 8.2% | – |

| エンタープライズ事業 | (14) | (226) | (67) | 188 | 645 | 639 | – |

| 前期比 | – | – | – | – | 244.8% | -0.9% | – |

| セグメント利益率 | -0.7% | -6.8% | -1.3% | 2.7% | 5.6% | 3.8% | – |

| 従業員数(全社、人) | 750 | 862 | 1,330 | 1,431 | 1,683 | 1,746 | 18.4% |

| 従業員数(エンタープライズ、人) | 131 | 213 | 619 | 709 | 929 | 1,034 | 51.2% |

| [臨時従業員](人) | 7 | 45 | 103 | 123 | 130 | 143 | 82.8% |

| 従業員数(含、臨時従業員) | 138 | 258 | 721 | 832 | 1,059 | 1,177 | 53.5% |

注) 2023年3月期において、企業結合に係る暫定的な会計処理の確定を行っており、2022年3月期に係る各数値については、暫定的な会計処理の確定の内容を反映している

*, ** この頁下表に示すようにサブセグメントを変更しており、2019/3期以降は新たなサブセグメントに遡求修正。2018/3期のみ従前のサブセグメント。CAGRは、2019/3期〜2022/3期で算出

出所:同社資料よりOmega Investment 作成

a)QAソリューション

QAソリューションは、エンタープライズが利用するwebシステムや業務システム、あるいはビジネスアプリ等をはじめとする幅広いビジネスソフトウエアの不具合を検出するサービス。エンタープライズ分野の事業会社AGESTを中心に、LogiGearグループ、MK Partners、TPP SOFT、DEVELOPING WORLD SYSTEMS、CEGB、GPCのグループ会社が同サービスを提供する。具体的なサービスとしては、webシステムや業務システムの検証、テスト自動化支援、セキュリティテスト、ERP導入支援、システムの受託開発があげられる。M&Aの恩恵もあり、QAソリューションの売上高は 2019/3期〜2023/3期 CAGR +42.3%で伸長した。

b)ITサービス及びその他

2021年、M&Aにより子会社化したアイデンティティーの提供するエンジニア派遣(SES)サービスや、AGESTが提供するセキュリティ監視、保守・運用支援サービスが含まれる。 アイデンティティーは、フリーランスエンジニア等のIT人材を対象にフリーランスマッチング、人材紹介や人材派遣といった人材サービスを顧客企業に提供している。アイデンティティーをグループ化したことにより、約 13,000人(登録ベース、買収時)の高度ITエンジニアを新たに追加、エンタープライズ事業におけるキャパシティが大きく拡大した

*, **サブセグメントの変更について

同社では、2023/3期よりエンタープライズ事業のサブセグメントを以下の通り変更した。

エンターテインメント事業

寡占化が進み安定成長の国内市場、引続き高成長が期待できる海外市場

国内ゲーム市場は成熟化、安定的成長

エンターテインメント事業は同社の祖業であり、ゲームコンソール向けのデバッグサービスが基礎。現在、エンターテインメントのデバッグの対象として、ゲームコンソール(SONY PlayStation、Nintendo Switch、Microsoft Xboxといった家庭用ゲーム機、等)、モバイルゲームが主要2分野としてあげられる。基本的にデバッグの売上は個々のソフトの販売金額には相関しないが、それぞれの市場の動向によって発売されるゲームタイトルの開発規模及び本数に依存する。現状それぞれの市場規模を見てみると、以下の通り。

1)国内ゲーム市場:2022年の⽇本国内ゲーム市場規模(家庭用ハード、家庭用ソフト、オンラインプラットフォームの合計)は、前年⽐1.4%増の2兆316億円で、海外市場とは異なり、⼀定の成⻑が見られた。2021年は横ばいだったがハード・ソフトともに伸長し、家庭⽤ゲームハード市場は 2,098億円(3.4%増)、家庭⽤ゲームコンテンツ(ソフト)市場が 3,893億円(5.9%増)と成⻑を牽引した。主にNintendo Switch向けの⼤型タイトルが好調だったことや、PlayStation 5(PS5)、Xbox Series X/Sの普及が進んだことが要因(出所:ファミ通ゲーム白書2023)。

2)モバイルゲーム:2021年の国内の市場規模は1兆2,129億円。スマートフォンの登場時にはCAGR +34%で伸びていたが、直近は伸びが鈍化している(出所:ファミ通モバイルゲーム白書2023) 。

このように、それぞれ市場は成熟化しつつあり、安定的な市場規模が期待できる。また、ゲームコンソールの場合は、新型機種が発売になると、その前後で新しいタイトルが制作されるため、デバッグ需要も発生する。

過去2年間程は、新型コロナウイルス感染症(以下、感染症)拡大下、巣篭もり需要等によりゲームコンソール向けのタイトルが多数投入されデバッグニーズが増加した。

デバッグ市場:高い参入障壁

エンタープライズ向けのソフトウエアと異なり、エンターテインメント市場のソフトウエアのデバッグはアウトソースによるバグ出しが一般的となっている。ゲーム制作の開発スケジュールは流動的なことが多い一方で、デバッグ作業は恒常的に発生するわけではないため、デバッグ人材を機動的に提供できる専門会社によるアウトソーシングが進んだと考えられる。一方で、ゲームデバッグビジネスは、参入障壁が高いのも特徴。ハードウエア各社の認証を受けた検証機材を用意したり、顧客のニーズに合わせた多様な検証機材を揃える必要があること、新作ゲーム発売時に合わせて多数のテスターで短時間に対応する必要があること、また、発売前のタイトルの機密保持上、クライアントからは厳格なセキュリティ管理を求められること、等がその理由にあげられる。

デバッグ市場:寡占化進む、市場規模は 300〜400億円程度と試算

現状、日本のデバッグ市場は、同社とポールトゥウインホールディングス(TSE:3657、デバッグは事業会社であるポールトゥウイン株式会社が提供)がほぼ市場を二分し寡占化している。また、SHIFT(TSE:3697)が2013年より、同分野に参入してきている。3社の有価証券報告書をベースに、2022年のデバッグの市場規模を計算してみると、300〜400億円程度と試算される(但し、ポールトゥウインは翻訳などのサービスが含まれている可能性があること、3社以外のプレーヤーの存在を考慮する必要がある)。過去、5年間程度を遡っても、毎年 1桁程度の安定的な成長となっている。

デバッグサービスは高い利益率を享受

高い参入障壁にる寡占化が進み、またクライアントにとっても不可欠なサービスであるため、デバッグ各社は比較的高い利益率を享受している。同社は継続的に20%前後の営業利益率をあげており、また競合であるポールトゥウインホールディングスのデバッグ・検証事業は約13%の営業利益率(2020/1期〜2022/1期の平均)をあげており、収益性の高いビジネスといえる。

世界のゲーム市場は高成長続く

日本のゲーム市場は成熟しているが、グローバルレベルでは高成長が続いている。2022年の世界のゲーム市場は 2,086億USドル。CAGR +7.9%で成長し、2027年には3,047億USドルに達すると予想されている。特に、中国を代表としてアジア地域での成長は著しく、アジアの市場規模は 2022年 1,183億USドル→2027年 1,753億ドルとCAGR +8.3%の成長が見込まれている(出所:Statista)。ゲームデバッグの規模は詳らかでは無いが、近年ではゲームタイトルの海外展開が増大する中、同社グループが手掛ける翻訳をはじめとしたマーケット支援の需要は高いと予想される。

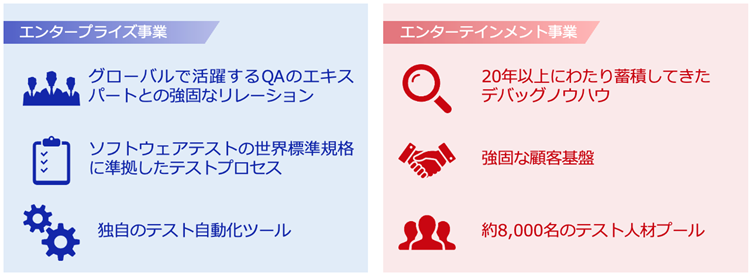

エンターテインメント市場における同社の強み

高いデバッグシェア

同社は、新規コンソールゲームトップ100タイトルのデバッグ関与率、約84%と高いシェアを誇っている(2023/3期、同社調べ)。同社は、ゲーム開発会社とゲームタイトル(シリーズもの等)を通じて長いビジネスリレーションがあり、お互いにノウハウが蓄積されてきている。クライアントにとってもスイッチングコストが高くなるため、一度獲得した顧客からは継続的にデバッグの注文が入ることとなる。

多様な検証機材

コンソールゲームのデバッグには、ハードウエア各社の認証を受けた検証機材が必須となる。また、モバイルゲームデバッグには多様な検証機材が必要で、同社は長年の実績によりこのような検証機材を数多く取り揃えている。2023年3月末時点で、コンソールゲーム機 3,019台、スマートデバイス(スマートフォン等) 7,169台を確保しており、様々な顧客ニーズへの対応が可能となっている。

国内13ヶ所の Lab. に、テスター約8,000人の人材プールを抱える

エンターテインメント分野における同社の大きな強みは、約8,000名の登録テスター。ゲームのデバッグには際しては、ゲーム毎に、例えば、シューティングゲーム、スポーツゲーム、カーレース等、ゲームの種類によってデバッグに求められるスキルが異なる。また顧客のニーズに短期間で的確に応えるためには、経験豊富なテスターの人材確保が必要であり、同社は業界トップレベルのテスター人材を擁している。 なお、テスター以外にもゲームの翻訳等に携わるプロフェッショナルが30以上の国籍、300名以上が在籍するなど、多様な人材が活躍している。これらの人材が働く拠点として、国内13ヶ所に Lab. を開設。万全なセキュリティ対策を施したLab.での作業が可能となっている。なお、感染症対策として、一部の作業はリモートでも対応が可能となっている。

強いキャッシュ創出力

エンタープライズ分野でも記したように、同社のエンターテインメント事業は安定的なキャッシュを創出することが強みである。安定的な国内市場を背景に、同市場の寡占化により高利益率を享受。毎年、約30億円の営業利益をあげている。同事業により創出されたキャッシュが、結果的にエンタープライズ事業急成長の実現を可能とした。

エンターテインメント事業セグメント別動向

主に コンソールゲーム、モバイルゲーム等のエンターテインメント向けコンテンツを対象に、a)国内デバッグ:ソフトウエアの不具合をユーザー目線で検出し、顧客企業に報告するサービス、と、b)グローバルおよびその他:ゲームタイトルを海外展開する際に必要な翻訳・LQA(Linguistic Quality Assurance;翻訳されたテキストや構成の品質を確認すること)やマーケティング支援を行うグローバルサービスの他、ゲームの受託開発・2D/3Dグラフィック制作を行うクリエイティブサービス、総合ゲーム情報サイト「4Gamer.net」の運営等を行うメディアサービス、を提供している。

既述の通り、エンターテインメント事業は国内での高いシェアを背景に安定的に利益を創出。直近5年間で同事業の売上高はCAGR +4.9%で成長し、同期間の営業利益率の平均は 20.0%となっている。

一方、国内市場が成熟化する中、中国やアジアを始めとした海外市場の成長は著しい。同社ではエンターテインメント事業の今後の成長ターゲットとして、海外市場にフォーカス。中国ゲームメーカーにアジア圏でのマーケティング支援を行う Metaps Entertainment Limited の株式を取得し、子会社を含め計8社を連結子会社化。2021年6月、DIGITAL HEARTS CROSS Marketing & Solutions(DHX)に名称を変更し、同地域でのビジネス拡大に注力している。DHXの利益面での貢献には時間を要する見込みだが、同社のグローバル展開の一翼を担っていく計画である。

海外事業の強化に際しては、韓国事業のマーケティング人材強化や欧米関係のローカライズビジネスの進展等を始め、グローバルネットワーク構築に向けた海外アライアンスを推進中。2023年 8月には、欧州・中東地域におけるゲーム分野のサービス拡充、営業体制の強化を目的にスペイン Localsoft社との業務提携を発表した。

エンターテインメント事業収益推移

| 決算期 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | CAGR 18/3〜23/3 |

| 売上高(全社) | 17,353 | 19,254 | 21,138 | 22,669 | 29,178 | 36,517 | 16.0% |

| 前期比 | 12.4% | 11.0% | 9.8% | 7.2% | 28.7% | 25.2% | – |

| エンターテインメント事業 | 15,568 | 15,951 | 16,115 | 15,647 | 17,687 | 19,815 | 4.9% |

| 前期比 | 14.9% | 2.5% | 1.0% | -2.9% | 13.0% | 12.0% | – |

| 売上構成比 | 89.7% | 82.8% | 76.2% | 69.0% | 60.6% | 54.2% | – |

| 新サブセグメント | |||||||

| 国内デバッグ | – | 12,012 | 12,356 | 11,536 | 12,123 | 13,386 | 2.7% |

| 前期比 | – | – | 2.9% | -6.6% | 5.1% | 10.4% | – |

| 売上構成比 | – | 62.4% | 58.5% | 50.9% | 41.5% | 36.7% | – |

| グローバル及びその他 | – | 3,939 | 3,759 | 4,111 | 5,563 | 6,429 | 13.0% |

| 前期比 | – | – | -4.6% | 9.4% | 19.2% | 15.6% | – |

| 売上構成比 | – | 20.5% | 17.8% | 18.1% | 19.1% | 17.6% | – |

| 旧サブセグメント | |||||||

| デバッグ | 13,186 | 13,103 | 13,823 | 13,058 | – | – | – |

| 前期比 | 14.4% | -0.6% | 5.5% | -5.5% | – | – | – |

| 売上高構成比 | 76.0% | 68.1% | 65.4% | 57.6% | – | – | – |

| ゲームコンソール | 4,174 | 4,356 | 4,709 | 4,830 | – | – | – |

| 前期比 | 19.8% | 4.4% | 8.1% | 2.6% | – | – | – |

| 売上高構成比 | 24.1% | 22.6% | 22.3% | 21.3% | – | – | – |

| モバイルソリューション | 7,399 | 8,172 | 8,173 | 7,653 | – | – | – |

| 前期比 | 18.2% | 10.4% | 0.0% | -6.4% | – | – | – |

| 売上高構成比 | 42.6% | 42.4% | 38.7% | 33.8% | – | – | – |

| アミューズメント | 1,612 | 775 | 939 | 573 | – | – | – |

| 前期比 | -9.3% | -51.9% | 21.2% | -38.9% | – | – | – |

| 売上高構成比 | 9.3% | 4.0% | 4.4% | 2.5% | – | – | – |

| クリエイティブ | 1,743 | 1,891 | 1,226 | 1,449 | – | – | – |

| 前期比 | 19.0% | 8.5% | -35.2% | 18.2% | – | – | – |

| 売上高構成比 | 10.0% | 9.8% | 5.8% | 6.4% | – | – | – |

| メディア及びその他 | 638 | 956 | 1,066 | 1,139 | – | – | – |

| 前期比 | 15.2% | 49.8% | 11.5% | 6.9% | – | – | – |

| 売上高構成比 | 3.7% | 5.0% | 5.0% | 5.0% | – | – | – |

| 営業利益(全社) | 1,735 | 1,605 | 1,394 | 1,908 | 2,701 | 3,000 | 11.6% |

| 前期比 | -9.0% | -7.5% | -13.1% | 36.9% | 41.5% | 11.3% | – |

| 営業利益率 | 10.0% | 8.3% | 6.6% | 8.4% | 9.3% | 8.2% | – |

| エンターテインメント事業 | 2,966 | 3,086 | 2,964 | 3,077 | 3,668 | 4,214 | 7.3% |

| 前期比 | 20.9% | 4.0% | -4.0% | 3.8% | 19.2% | 14.9% | – |

| セグメント利益率 | 19.1% | 19.3% | 18.4% | 19.7% | 20.7% | 21.3% | – |

| 従業員数(全社、人) | 750 | 862 | 1,330 | 1,431 | 1,683 | 1,746 | 18.4% |

| 従業員数(エンターテインメント、人) | 558 | 555 | 552 | 567 | 525 | 471 | -3.3% |

| [臨時従業員](人) | 3,170 | 3,261 | 3,416 | 3,288 | 3,466 | 3,570 | 2.4% |

| 従業員数(含、臨時従業員) | 3,728 | 3,816 | 3,968 | 3,855 | 3,991 | 4,041 | 1.6% |

注)新サブセグメントは、2019/3期に遡って遡求修正した数値を載せている。CAGRは、2019/3期〜2023/3期の数値

出所:同社資料よりOmega Investment 作成

決算動向

通期連結売上高 / 営業利益トレンド

出所:同社 2023年3月期 決算説明資料(2023/5/11)

2023/3期通期決算実績

サマリー:成長投資継続も売上高、営業利益とも過去最高を更新

同社の2023/3期通期決算は、エンタープライズ、エンターテインメント両事業とも好調に推移し2桁の増収、売上高は過去最高の365億円、25.2%の増収を達成した。エンタープライズ事業において成長投資を加速するも、好調なエンターテインメント事業の収益に支えられ、営業利益は 11.3%増、30億円と過去最高を更新。一方で、子会社ののれんの減損損失を計上する等、特別損失が発生した結果、親会社株主に帰属する当期純利益は 約8億円、55%の減益となった。

2023/3期通期決算実績:両事業とも好調に推移し過去最高の売上を達成

同社の2023/3期通期決算は、エンタープライズ事業において、AGESTに戦略投資を行いつつも、ほぼ前年並みの利益を確保。一方、エンターテインメント事業は、国内デバッグ、グローバル及びその他とも2桁の増収で 42億円のセグメント利益を稼ぎ出した。その結果、売上高は 36,517百万円(25.2%増)、 営業利益は3,000百万円(11.3%増)。EBITDAは 4,176百万円、21.8%増加した。

一方で、中国における感染拡大の余波や中国ゲーム市場環境の変化等により、DIGITAL HEARTS CROSS Marketing and Solutions Limited ののれんの減損損失が発生(1,045百万円)。その他のアジア地域における事業譲渡損等と合わせて、1,231百万円の特別損失を計上した結果、親会社株主に帰属する当期純利益は 799百万円、55%の減益となった。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2020/3 | 21,138 | 9.8 | 1,394 | -13.2 | 1,372 | -16.9 | 792 | -49.7 | 36.31 | 14.00 |

| 2021/3 | 22,669 | 7.2 | 1,908 | 36.9 | 1,975 | 43.9 | 974 | 23.0 | 45.15 | 14.00 |

| 2022/3 | 29,178 | 28.7 | 2,696 | 41.3 | 2,774 | 40.4 | 1,778 | 82.5 | 82.25 | 15.00 |

| 2023/3 | 36,517 | 25.2 | 3,000 | 11.3 | 3,152 | 13.6 | 799 | -55.0 | 36.50 | 21.00 |

| 2024/3(旧会予) | 40,750 | 11.6 | 3,120 | 4.0 | 3,160 | 0.2 | 2,100 | 162.6 | 95.86 | 21.00 |

| 2024/3(新会予) | 40,000 | 9.5 | 2,500 | -16.7 | 2,560 | -18.8 | 550 | -31.2 | 24.69 | 21.00 |

| 2023/3 2Q | 17,562 | 30.1 | 1,372 | 0.2 | 1,517 | 6.0 | 945 | 3.1 | 43.70 | 10.50 |

| 2024/3 2Q | 18,669 | 6.3 | 729 | -46.8 | 792 | -47.8 | -436 | – | -19.61 | 10.50 |

セグメント別売上高/利益の推移(四半期ベース)

出所:同社資料より Omega Investment 作成

EBITDAベースでの増減分析を見てみると、エンタープライズ事業において増収に伴う粗利の増加(877百万円)及び粗利益率の改善(139百万円)が寄与したが、AGESTを中心に行った戦略投資による販管費の増加(-952百万円)がマイナス要因。また、新規連結子会社の影響(218百万円)がプラスとなった。一方で、エンターテインメント事業は増収に伴う粗利の増加(604百万円)、粗利益率の改善(99百万円)が改善要因で、販管費の増加(23百万円)がマイナスに。新規連結子会社の影響(1百万円)となっている。従って、全社共通費増加のマイナス分を除いたEBITDAの増加分 964百万円の寄与率で見てみると、エンターテインメント事業におけるEBITDAの寄与度が7割と大きい。一方で、エンタープライズ事業は、事業基盤の強化や成長のための投資が続くものの、同事業のキャッシュ創造力も大きく育ってきている。

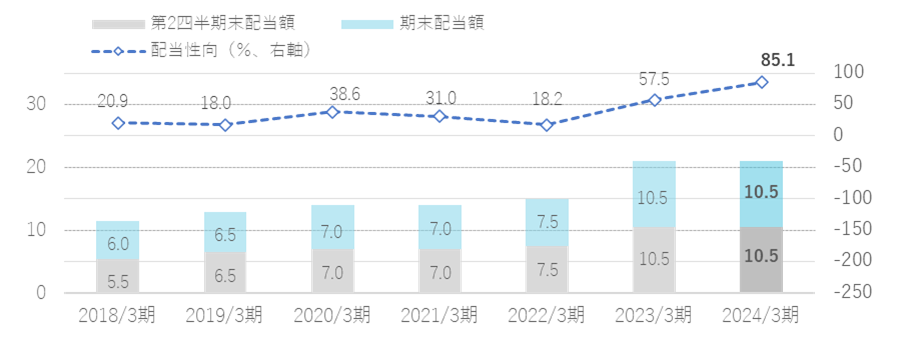

2023/3期の年間配当金は 21.00円。配当性向は 57.5%となっている。

セグメント別動向

1)エンタープライズ事業:売上高 16,840百万円、46.5%増、営業利益 639百万円、0.9%減

既存事業で2桁増収を継続したことに加えて、前期実施したM&Aの上積み効果もあり事業全体では前期比5割増に近い成長を実現した。

また、2022年4月のグループ再編により、エンタープライズ事業の中核企業として組成した(株)AGESTを中心に戦略投資を加速。AGESTがエンタープライズ事業全体を牽引し、期初計画を上回る売上成長を実現した。事業基盤強化及び成長投資に注力する一方、販管費をコントロールしており、セグメント利益は、1Q 24百万円(利益率 0.7%)→ 2Q 79百万円(2.0%)→ 3Q 194百万円(4.4%)→ 4Q 340百万円(四半期ベースで過去最高、7.1%)と、右肩上がりで増加、利益率も大きく改善している。上期に集中した成長投資をこなし、通期ではほぼ前年並みの営業利益を確保した。

(株)AGESTのKPIとしては、QAエンジニア数が 22/3期末 361名 → 23/3期末 508名、受注顧客数は 22/3期末 475社 → 23/3期末 558社と着実に伸長。AGEST単体の売上高で見ても22/3期 75億円 → 23/3期 92億円と 23%増加。組成1年目から、高い成長を実現している。

サブセグメントの動向は以下の通り。

ーQAソリューション:売上高 10,480百万円(52.7%増)。引続き近年のDXの推進を追い風とし、国内を中心に高い成長を継続、 M&Aを除く既存事業においても前期比 34.3%増の大幅増収を達成。近年努めてきたクロスセルの強化を継続し、1社あたりの取引規模も拡大している。加えて、2Qにソーバル(株)より承継したQA事業のテストエンジニアの増強やミューテーションテスト等、専門的な知見を活かしたサービスも拡充中である。

その結果、QAソリューションの売上高は、 1Q 2,102百万円 → 2Q 2,481百万円 → 3Q 2,730百万円 → 4Q 3,165百万円とQoQでも2桁以上の増収を実現。また、粗利率も3Qは海外子会社の収益悪化により一時的に低下したものの、4Qは再び35%程度の高水準の粗利率を記録している。

QAソリューションのKPIとしては、受注顧客数 22/3期末 748社 → 23/3期末 808社、平均顧客単価 22/3期末 10百万円 → 23/3期末 13百万円、エンジニア数 22/3期末 924名 → 23/3期末 1,009名、アドバンスドテスト・次世代QA構成比率 22/3期末 28.9% → 23/3期末 34.9%と、着実に拡大・成長している。

ーITサービス及びその他: 売上高 6,360百万円(37.4%増)。2021年6月に子会社化したアイデンティティーのエンジニア登録人数が 27,000人の規模に達する等、事業基盤は堅調に拡大。感染症拡大後のリモートワークの導入等を背景に、セキュリティ監視サービスも順調に拡大している。

2)エンターテインメント事業:売上高 19,815百万円、12.0%増、営業利益 4,214百万円、14.9%増

好況なコンソールゲーム市場やコンテンツの海外展開加速により、増加する需要を確実に獲得。国内デバッグ、グローバル及びその他ともに10%を超える増収を実現した。国内デバッグの増収及び粗利率改善により セグメント利益は 14.9%増加。同利益率も 21.3%と高水準を維持している。

ー国内デバッグ:売上高 13,386百万円(10.4%増)。コンソールゲーム市場において新規タイトル開発が活発化。新規大型タイトル案件を数多く受注し、コンソール向け売上は前期比 1.4倍と大幅に増加した。 繁忙期となった上半期に続いて、下半期も高い売上水準を継続。30%以上の高い粗利益率を維持している。物価高騰に対応し2023年4月より時給の引上げを行なう等、今後も優秀な人材の確保に注力し、サービス品質の強化や受注単価アップを目指す計画である。

ーグローバル及びその他:売上高 6,429百万円(15.6%増)。中国における感染症対応やゲーム規制で中国市場の先行きが不透明になりつつあるも、韓国事業のマーケティング人材強化や欧米のローカライズの強化等を進め、グローバルソリューション力の一層の強化に注力。既存大手顧客へのクロスセル推進やローカライズ対応言語の拡大等により、全てのサービスにおいて増収を実現した。

2024/3期2Q決算実績

サマリー:6%増収も海外子会社の減損計上で最終赤字に。通期業績予想を下方修正。下期にかけて増収増益トレンドへ回復を計画

2024/3期2Q決算は、エンタープライズ事業が牽引し前年同期比 6.3%増収、18,669百万円の売上高を達成。一方、営業利益はエンターテインメント事業の減収の影響、エンタープライズ事業における海外子会社の収益性の悪化に加え、成長投資や(株)AGESTのスピンオフ上場費用等により 46.8%の減益 729百万円に。海外子会社ののれん減損等で約10億円の特別損失を計上し、親会社株主に帰属する四半期純利益は 436百万円の赤字となった。

これらに伴い、通期の業績予想を下方修正。売上高を 407.5億円から400億円に、営業利益は 31.2億円を 25億円とし、従来の増益予想から減益予想に。親会社株主に帰属する当期純利益は 21億円から 5.5億円とした。なお、下期に関しては、増収増益トレンドに回復し、半期ベース過去最高の売上高・営業利益を目指すとしている。

セグメント別では、エンタープライズ事業の売上高は 9,429百万円(23.8%増)、営業利益 35百万円(66.5%減)。国内IT投資の増加等の追い風に対応し、エンジニア採用や技術力の強化、提供サービスの拡充を行なった結果、M&A効果も加わり 23.8%の増収を達成した。利益面では、海外子会社における収益性の悪化に加え、(株)AGESTのスピンオフ上場へ向けてのグループ子会社再編、本部人員増強や本社機能移転に関する費用が発生し、セグメント利益は 66.5%減少、35百万円となった。

一方、エンターテインメント事業の売上高は 9,299百万円(7.2%減)、営業利益 1,618百万円(26.2%減)。国内デバッグは、高水準の売上を維持するも前年の反動の影響で減収に。一方で、グローバル及びその他も伸び悩み、全体では7.2%の減収となった。利益面では、売上減に加えて、優秀な人材確保のためにテスター時給を引き上げる等の人件費増の影響もあり 26.2%の減益に。

2024/3期通期会社見通し:売上高 400億円、営業利益 25億円に下方修正

2Q終了時点での修正後 2024/3期通期予想、売上高 400億円、営業利益 25億円に対しての進捗率は、それぞれ 46.7%、29.2%となっている。しかしながら下期に関しては、国内ゲーム市場の回復によりエンターテインメント事業が増収増益トレンドに戻ること、加えてエンタープライズ事業においても、海外子会社の再編(成長戦略の変更や経営陣のリストラクチャリングに伴うコスト削減、のれんの償却負担減、等を実施)や国内売上拡大による収益性の改善を見込んでおり、半期ベースで過去最高の売上高 21,330百万円、営業利益 1,770百万円を目指す、と同社では公表している。

成長戦略

(株)AGESTのスピンオフ上場と次なる成長ステージへ

2023年5月、(株)AGESTのスピンオフの準備開始及び上場準備の開始を発表

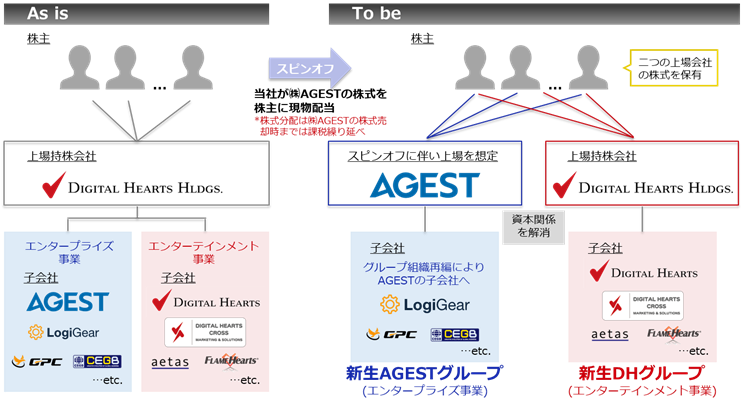

同社は2023/3期決算の開示に併せて、(株)AGESTのスピンオフ上場の準備を開始したことを公表した。同社では、2017年より第二創業としてエンタープライズ事業に本格参入。当初は投資が先行し全体の収益を圧迫したが、直近ではエンターテインメント事業と並ぶ売上高を積み上げ、また利益面でも黒字化が定着してきた。2022年4月には、グループ組織再編により、エンタープライズ事業は中核企業である(株)AGESTを中心とする組織体制に移行したが、今回のスピンオフ上場で同社グループは新たな成長のステージへと踏み出すこととなる。

同社では、AGESTのスピンオフ上場後の成長イメージを下図のように示している。エンタープライズ事業は、先端品質技術を追求したグローバルNo.1のQAカンパニーへと、今後、事業拡大と成長投資を加速。一方で、エンターテインメント事業は、既に国内市場では大手の一角として優位な立場を占めているが、国内の非ゲーム分野や新技術関連、加えて、アジア・欧米も視野に入れたグローバル事業を展開し、エンターテインメント業界のグローバル・クオリティ・パートナーとしての成長を目指す計画である。

(株)AGESTのスピンオフ上場のイメージ

出所:同社 2024年3月期 第1四半期決算説明資料(2023/8/10)

(株)AGESTを切り出すと共に、(株)AGESTの下にエンタープライズ子会社を再編した新生AGESTグループの成長が一層加速されれば、上場後の新生AGESTはエンタープライズ事業のバリュエーションで評価されるようになるだろう。同社では、スピンオフ上場のスキームを次頁の図の通り説明している。スピンオフ上場に際し、エンタープライズ事業の子会社をAGESTの下に再編(2024年1月1日付)。その上で、現在の上場持株会社であるデジタルハーツホールディングスがAGESTの株式を株主に現物配当。その結果、AGESTとデジタルハーツホールディングス間では、資本関係が解消され親子上場の形は避けられることとなる。そして、同社株主はスピンオフ上場後、AGEST株、デジタルハーツホールディングス株、両社の株式を所有することになる。

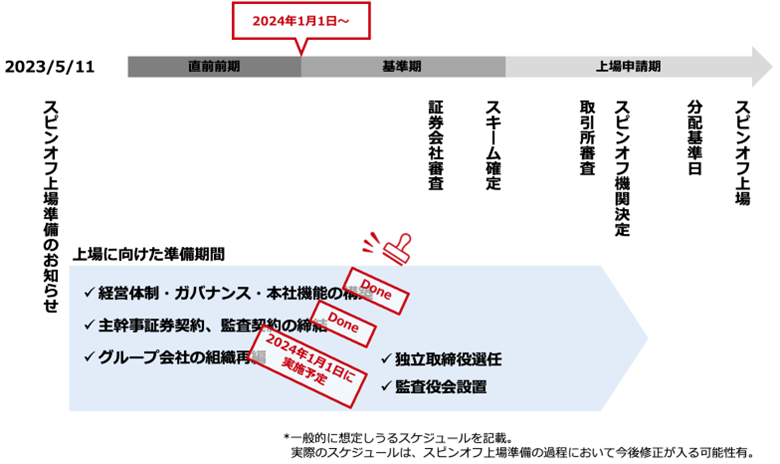

今後数年掛けて準備、スキームの確定や証券会社、監査法人、取引所の審査を経て、詳細が詰められていく予定で、2025年内の上場実現に向けて、既に主幹事証券会社及び監査法人を選任。また、上場企業としての本部機能構築に向けた人材の再配置、中途採用を実施しており、上場のための準備は、計画通り着実に進行しているもようだ。

同社では、今回のスピンオフ上場の期待効果を、経営、資本、人材を分離・独立させることで、両事業の成長ポテンシャルを最大化させることとしている。スピンオフ上場の株主にとってのメリットを周知するために、今後のプロジェクトの進捗状況等について、引続き的確な情報発信が有効と考えられる。

スピンオフ上場のスキーム

出所:同社 2024年3月期 第2四半期決算説明資料(2023/11/9)

(株)AGESTのスピンオフススケジュールの進捗

出所:同社 2024年3月期 第2四半期決算説明資料(2023/11/9)

スピンオフ上場で目指すもの

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

スピンオフ上場後の成長戦略

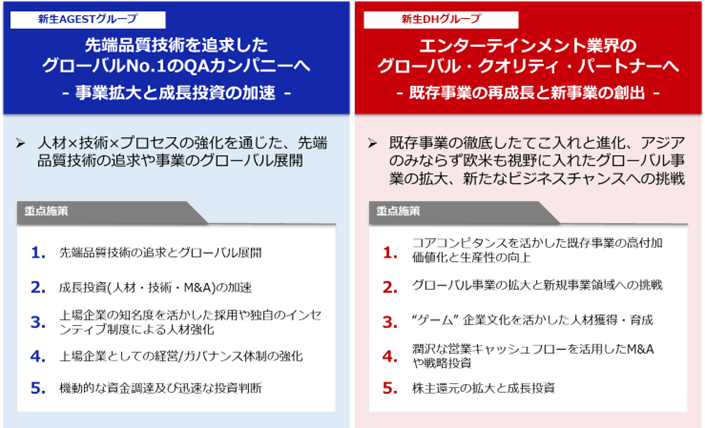

同社では、(株)AGESTスピンオフ上場後、新生AGESTグループ及び新生DHグループがそれぞれ目指すもの、そのための具体的な施策を以下の通り挙げている。 1. 新生AGESTグループ

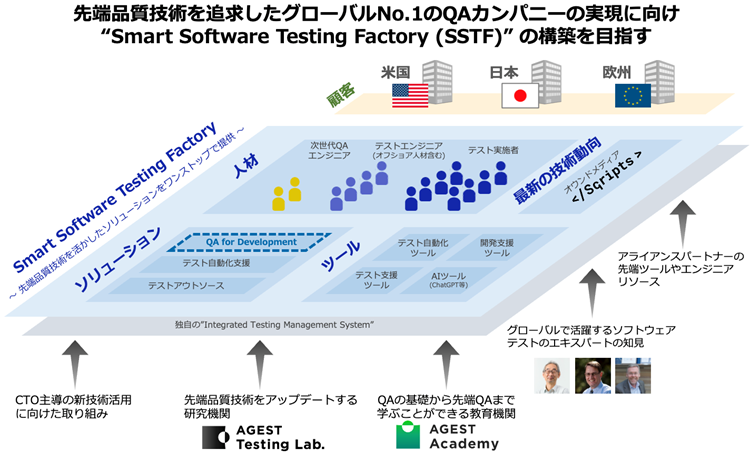

デジタルハーツのブランドは、エンターテインメント業界において確固たるものを築いているが、エンタープライズのソフトウエアテスト事業においては、エンジニアへの訴求力が求められることから、AGESTにおいて新しいブランドの構築を進めてきた。スピンオフ上場が実現すれば、独立したIT上場企業としてグローバルレベルの先端品質技術を提供するQAカンパニーへと、更に一歩前進することとなる。同社では、「グローバルNo.1のQAカンパニーへ」をエンタープライズ事業のミッションとして掲げ、最先端品質技術を活かし、他社にはない”QA for Development” を提供することを目指している。

具体的には、今までも進めてきたシフトレフト対応(⼀般的な開発の最終⼯程でのテスト実施だけではなく、開発・ビルド⼯程から品質向上を⽀援)を強化するとともに、そのために必要な人材、プロセス、技術に積極投資を行う(P10の図も参照) 。キーになる人材である次世代QAエンジニアの育成あっては、増加ペースを加速。次世代QAエンジニアの数を、2023/3期末 24名から、2029/3期末には 500名(海外子会社含む)とすることを目標。また、従来からも積極的に行ってきたM&Aに関しては、先端品質技術を有する企業や優秀な人材を抱える企業をターゲットに、今後、トータル数十億円から100億円規模のM&Aを狙うとしている。同M&Aの基本方針としては、1)厳格なROIC基準の適用により、高い投資効率・収益性を維持する、とともに、2)買収対象は成長企業かつ単体利益が黒字を確保していること、加えて、3)自立成長とシナジー効果のバランスの取れたPMI計画が可能な企業を対象とする、をあげ、年間2〜3件のクロージングを想定している。これらを進めることにより、グローバルレベルでの “Smart Software Testing Factory”の構築を目指す、としている。

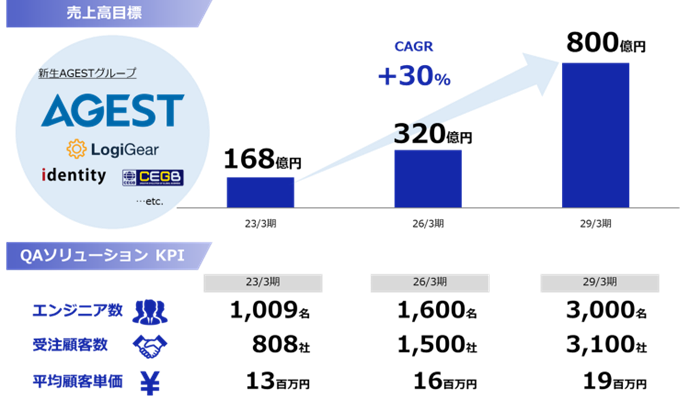

新生AGESTグループが目指す姿

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

新生AGESTグループ数値目標

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

その結果、新生AGESTグループの数値目標として、上図の各数値を掲げている。トップラインについては、直近3年間でも5割程度のCAGR成長を示しており、ベースが高くなっているという条件はあるものの、1)直近のDX進展に伴うIT投資の拡大、2)IT人材不足やより高度な専門的なテストが必要なことによるアウトソーシングニーズの増大もあることから、今回掲げている +30%程度の成長は十分射程範囲内といえるだろう。

2. 新生DHグループ

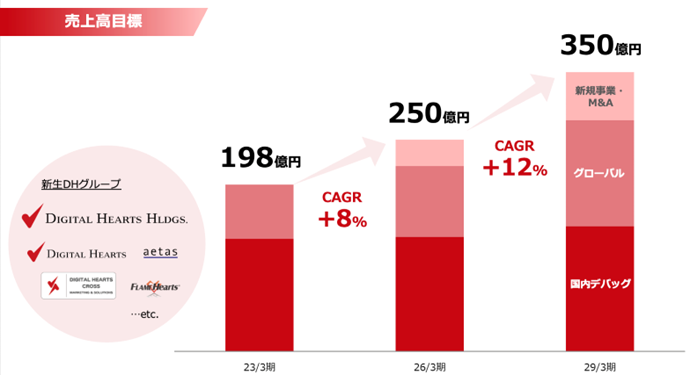

今回の(株)AGESTのスピンオフ上場においては、新生AGESTが注目されがちだが、一方で、新生DHグループの成長戦略にも着目したい。今までの同社(DHHグループ全体)では、成長戦略=エンタープライズ事業と捉えられがちで、エンターテインメント事業は安定成長のキャッシュカウとしての位置付けと見なされることが多かった。今回、AGESTをスピンオフすることにより、エンターテインメント事業として新たな成長戦略を目指すことも、今回のスピンオフ上場の大きなポイントと考えられる。

新生DHグループ

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

新生DHグループ成長戦略

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

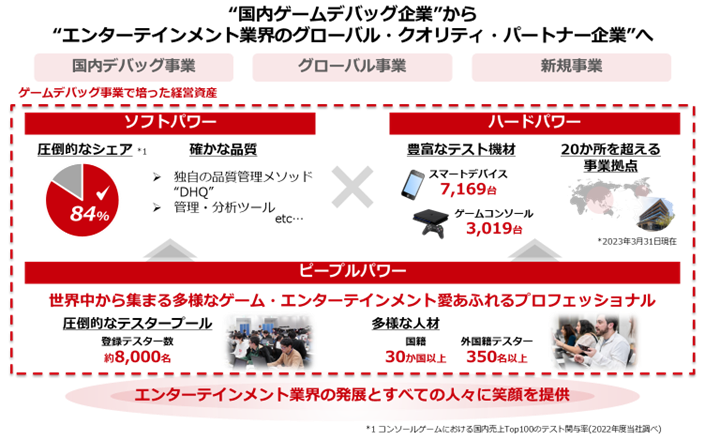

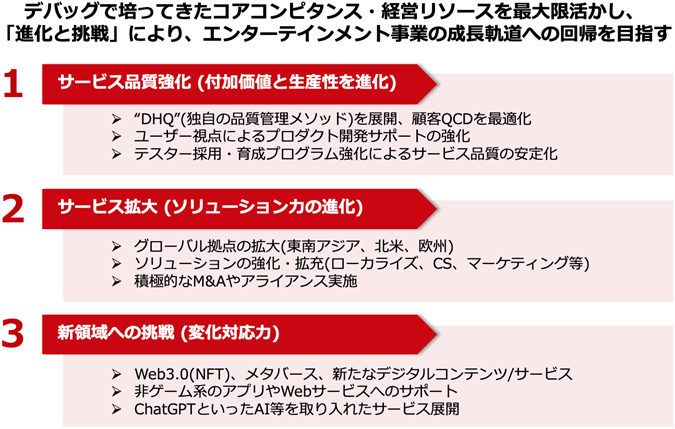

同社は国内デバッグ市場において、高いシェアを占め圧倒的に優位なポジショニングにある(前頁下図)。ハードパワー、ピープルパワーといったインフラ面でも、群を抜いているといえよう。しかしながら、中長期的に見た国内デバッグ市場の成長性が格段高くないのも事実。従って、新生DHグループでは、“国内ゲームデバッグ企業”から、“エンターティンメント業界のグローバル・クオリティ・パートナー企業”を目指すとしている。AGESTを分離独立することにより、新生DHグループとして独自の事業戦略に集中。独自の品質保証サービスである DHQ(Digital Hearts Quality)を推進することにより、顧客にとって最適なQCDを提供する等、サービス品質の強化を実現する。また、サービスの拡大においては、グローバル拠点を拡充することにより北米、欧州等の海外を含めた新たな市場への拡大を図る。加えて、新領域への挑戦として、Web3.0(NFT)、メタバース、生成AI対応等、新技術分野にも積極的に投資していく考えである。

これらの施策により、新生DHグループは2023/3期〜2029/3期、CAGR +10%前後の成長により、2029/3期、売上高 350億円、営業利益 45億円を目標としている。

新生DHグループ数値目標

出所:同社 2023年3月期 通期決算説明資料(2023/5/11)

スピンオフ上場のバリュエーション面からの考察

今回のスピンオフのポイントの一つは、AGESTをエンタープライズ専業のソフトウエアテスト事業会社として切り出すことにより、新生AGESTが同事業に相応しい価額で評価される、ということにあるだろう。今までは、エンターテインメント事業とのタンデムで評価されており、コングロマリットディスカントという程では無いにしても、エンタープライズ事業のバリュエーションが見えづらかったのも事実である。

ソフトウエアテスト4社の比較を見てみると(P26表、P25グラフを参照)、エンタープライズ専業、あるいは専業に近い2社が成長性、収益性、株価パフォーマンスでも優っており、市場での評価も高いといえる。SHIFT(3697)は創業者のリーダーシップの下、積極的なM&Aと人員の拡充により大きく成長してきた。また、バルテス・ホールディングス(4442)も、直近3年間で22.9%の売上高成長を実現すると共に、ROE、ROAでも高い数値を示している。

ソフトウエアテスト事業は、人員 x 単価という面は成長に際して重要なポイントの一つであるが、同社もM&Aによる企業規模拡大に加えて、前述の通り、最先端品質技術を追求したQAの品質で差別化を図ろうとしている。今後、これらの戦略が着実に進み、今までのトップラインの成長に加えて、ボトムラインにおいても結果を出していけば、同業他社並みのバリュエーションは十分期待されよう。

一方で、新生DHグループのベンチマークとして、Keywords Studios (KWS.L) を挙げたい。Keywords Studios は 1998年設立。アイルランド、ダブリンに本社を置き、世界21カ国・地域に50以上のスタジオと7,000名以上のスタッフを有し、世界中のビデオゲーム業界にクリエイティブ、テクニカルサービスを提供。ゲームの開発からデバッグ、翻訳、カスタマーサポートに至るまで、ゲームビジネスにおけるあらゆる課題に対してソリューションとリソースを提供し、顧客から高い評価を受けている。2022/12期の売上高は690百万ユーロ、営業利益 71百万ユーロ、当期純利益は 47百万ユーロ。ロンドン証券取引所に上場しており、2024年1月8日時点の時価総額は 13.1億ポンド(約 2,400億円)となっている。

今後、新生DHグループが国内のみならず、世界市場をターゲットにエンターテインメント業界のグローバル・クオリティ・パートナーを目指すにあたり、Keywords Studios の事業モデルは大きく参考になろう。

株式情報、等

デジタルハーツホールディングス (3676) 株価動向(直近5ヵ年)

株価動向

調整局面続く。スピンオフ上場のメリットの顕在化がターニングポイント?

同社株価は、2021年12月17日に上場来最高値の 2,700円をつけた後、下落傾向が続いてきた。そして、今回、2024/3期2Qの決算発表及び通期予想の下方修正を受け、決算発表後2日間で同社株価は 14%下落。年初来の下落率は 47.7%となった。エンターテインメント事業が前期が極めて好調だったため、ある程度の反動の影響が出ることについては予想できたが、2023/3期にエンターテインメント事業の海外子会社ののれんの減損(約 10億円)による特別損失を計上したのに続いて、今期エンタープライズ事業の海外子会社においても同額程度の減損がアナウンスされたことへのサプライズの影響は大きかったと思われる。

一方で、昨年より何度となく低採算となっていた海外事業が今回の戦略変更により収益貢献に転じることが期待できる他、減損の実施により償却負担も軽くなる効果も見込まれる。上に見たようにスピンオフ上場の準備も着実に進んでおり、今後の業績回復を含めた進展状況を注視していきたい。

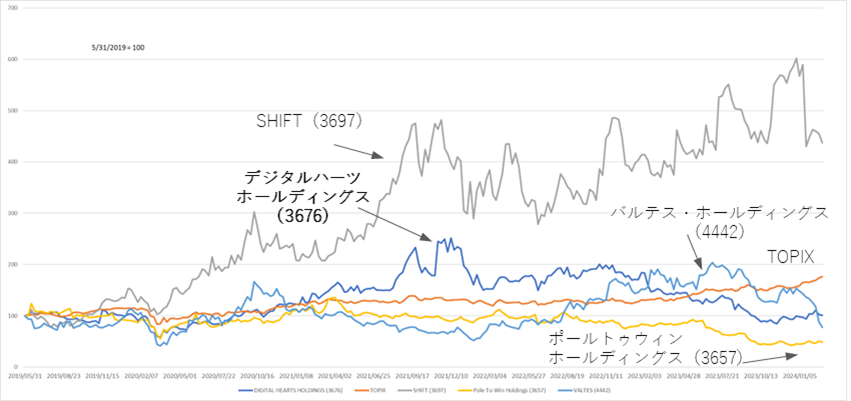

また、ソフトウエアテスト4社の財務等の比較は次頁の表を参照。エンタープライズ専業のSHIFT(3697)とバルテス・ホールディングス(4442)が成長性、収益性でも、同社及びポールトゥウインホールディングス(3657)を上回っている。その結果、株価のパフォーマンスを見ても、ここ1年程、SHIFT、バルテス・ホールディングスの株価は上昇傾向にあるが、同社、ポールトゥウインホールディングスは、下落傾向でTOPIXを下回って推移している。前にも記した通り、今後、(株)AGESTのスピンオフ上場が実現した場合には、新生AGESTの株価は、エンタープライズソフトウエアテストが主業務であるSHIFT、バルテス・ホールディングスと同様なバリュエーションで評価される可能性が高いといえよう。

株価パフォーマンス(ソフトウエアテスト4社、TOPIX)

ヒストリカルPER/PBRの推移(過去5年間)

ソフトウエアテスト上場4社株価・財務データ比較

| コード | 3676 | 3657 | 3697 | 4442 | |

| 会社名 | デジタルハーツ ホールディングス |

ポールトゥウィン ホールディングス |

SHIFT | バルテス・ ホールディングス |

|

| 決算期 | 2023年3月 | 2023年1月 | 2023年8月 | 2023年3月 | |

| 株価(2/22/2024) | 1,025 | 515 | 26,005 | 488 | |

| 時価総額(百万円) | 21,630 | 18,210 | 458,390 | 10,361 | |

| PER(会社予想ベース 倍) | 44.5 | – | 51.8 | 13.1 | |

| PBR(倍) | 2.59 | 1.12 | 16.40 | 4.33 | |

| 配当利回り(会社予想 %) | 2.04 | 3.01 | – | 0.78 | |

| 年初来株価上昇率 | 3.7% | 10.6% | -24.7% | -47.3% | |

| 年初来高値(2023年1月1日より) | 1,950 (2/1/23) | 993 (5/23/23) | 36,090 (12/27/23) | 1,361 (7/4/23) | |

| 年初来安値(2023年1月1日より) | 818 (11/13/23) | 435 (12/14/23) | 21,450 (2/22/23) | 486 (2/22/24) | |

| 10年間高値 | 2,700 (12/13/21) | 1,585 (9/27/18) | 36,090 (12/27/23) | 1,361 (7/4/23) | |

| 10年間安値 | 552 (3/23/20) | 342 (8/29/16) | 640 (2/12/16) | 250 (3/23/20) | |

| 財務指標 | |||||

| ROE | 10.12% | 4.50% | 22.81% | 31.63% | |

| ROA | 4.30% | 3.18% | 13.82% | 18.41% | |

| ROIC | 10.00% | 4.41% | 21.37% | 30.95% | |

| 自己資本比率 | 45.0% | 64.4% | 58.5% | 58.9% | |

| 一株当たり指標 | |||||

| 期末発行済み株式数(千株) | 23,890 | 38,156 | 17,826 | 21,450 | |

| EPS(実績 円) | 36.50 | 21.18 | 162.71 | 95.83 | |

| BPS(実績 円) | 395.65 | 473.76 | 1,277.48 | 9.059 | |

| DPS(会社予想 円) | 21.00 | 16.00 | 0.00 | 4.00 | |

| 決算データ | |||||

| 売上高 | 36,517 | 39,929 | 88,030 | 9,059 | |

| 3年間成長率 | 20.0% | 15.2% | 45.3% | 22.9% | |

| 売上総利益 | 10,632 | 11,051 | 29,944 | 2,703 | |

| 売上総利益率 | 29.1% | 27.7% | 34.0% | 29.8% | |

| 営業利益 | 3,000 | 2,724 | 11,565 | 970 | |

| 3年間成長率 | 29.1% | -8.3% | 70.0% | 44.4% | |

| 営業利益率 | 8.2% | 6.8% | 13.1% | 10.7% | |

| 親会社株主に帰属する当期純利益 | 799 | 795 | 6,245 | 651 | |

| 3年間成長率 | 0.3% | -23.7% | 55.9% | 42.7% | |

| 当期純利益率 | 2.2% | 2.0% | 7.1% | 7.2% | |

| 期末従業員数 | 1,746 | 2,998 | 6,208* | 640 | |

| 3年間成長率 | 9.5% | 18.3% | 45.1% | 18.7% | |

| 従業員一人当売上高(千円) | 20,915 | 13,318 | 10,449 | 14,154 | |

| EBITDA | 4,176 | 3,761 | 13,285 | 1,078 | |

| EBITDAマージン | 11.4% | 9.4% | 15.1% | 11.9% | |

| キャッシュ・フロー計算書 | |||||

| 営業活動によるキャッシュ・フロー | 2,850 | 1,920 | 10,167 | 846 | |

| 投資活動によるキャッシュ・フロー | -1,903 | -2,563 | -3,721 | -639 | |

| 財務活動によるキャッシュ・フロー | 141 | 2,011 | -1,797 | -29 | |

| フリーキャッシュ・フロー | 948 | -643 | 6,446 | 207 | |

| 売上高構成比 | |||||

| エンタープライズ | 46.1% | – | 90.7%** | 100.0% | |

| エンターテインメント | 53.9% | – | 9.3%** | 0.0% | |

* SHIFTの従業員数は2022年8月末の数値をベース。

** SHIFTの売上高構成比は2022/8期ベースで参考値。2023/8期からは、セグメント開示を変更し、エンタープライズ市場、エンターテインメント市場の開示を行っていない

出所:各社資料等より Omega Investment 作成

投資家から見たバリュエーションの考察

今回の事業構造の再編(=(株)AGESTのスピンオフ上場)の投資家にとっての影響面を考察してみる。

(株)AGESTのスピンオフ上場によって、新生AGESTグループと新生DHグループが誕生し、今後の両社のそれぞれの成長戦略に合わせた事業運営が可能となる。それぞれのバリュエーションの見方を以下に記すが、ポートフォリオのエクスポージャーをより精緻に調整できる銘柄が現れ、両社事業の性格がより明確となるため、投資家の関心も高まることが期待される。その結果、それぞれの銘柄に相応しい株主リストが出来あがるだろう。

両社の事業がフォーカスされる結果、事業価値の精査が進み、スピンオフ後の株価は精緻にリバリューされることとなる。新生AGESTグループの株価は、リスクに高いマルチプルを払い、株価ボラティリティを厭わない短中期タイムスパンの高い成長期待の投資家の売買によって決まる。一方、新生DHグループの株価は、従来からのエンターテインメント事業の特徴である高い株主資本利益率やビジネスの予測可能性に加えて、次なる成長も期待する投資家が価格を決定すると予想される。

現時点では、両社のバランスシートの構成等も未定のため、具体的な計算は難しいが、今後、それらを含めた様々な情報が明らかになっていく過程で、より正確なバリュエーションが可能となってくるだろう。

a)新生AGESTグループのバリュエーションの見方

これまでエンターテインメント事業と一体であったために、評価につながりにくかったエンタープライズ事業の高い成長性・収益性が投資対象としてより顕在化することになり、新生AGESTグループのバリュエーション上のインパクトは大きいと考えられる。同事業の利益成長に際しては、M&Aによるのれんの償却負担が足枷となることが懸念されるが、成長期待の投資家にとっては、大きな問題ではないだろう。

キャッシュフロー面をみると、現状のようなエンターテインメント事業が生み出すCFの活用ができなくなるものの、これまでとは異なる資本政策のもと、エンタープライズ事業の成長加速のための投資拡大が期待されるなど、新生AGEST グループは成長戦略にフォーカスしたグロース銘柄としての特徴がよりわかりやすいものとなるだろう。

b) 新生DHグループのバリュエーション

(株)AGESTスピンオフ後の、新生DHグループにおいては、1)CF創出能力の明確化、2)高い資本利益率、3)投資対象としての事業の明確化、がバリュエーションのプレミアム要因となると考えられる。反面、1)ゲームデバッグ市場の飽和もしくは縮小予想、2)海外事業拡大による事業リスクの増大、3)インフレ経済下でのコスト上昇、がディスカウント要因。エンタープライズ事業に関わる償却負担が無くなることにより、EPSの堅実な成長が顕在化し、時価総額は拡大することが予想される。

更に、エンタープライズ事業へCFを供給する必要が無くなれば、潤沢なCFをベースに成長分野への一層の投資が可能になり、エンターテインメント事業の再成長を担保しよう。加えて、投資家からは従来と同等かそれ以上の株主還元への期待も生じることになり、新生DHグループ株式の大きな魅力となるだろう。

以上、今回のエンタープライズ事業のスピンオフ上場は総じて、投資家にとってもプラスと考えられる。新生AGESTグループ、新生DHグループが別会社となることにより、それぞれの事業戦略が明確化、フォーカスされた結果、今後の成長路線がクリアとなり、その実現性が高まるだろう。結果として、投資家はそれぞれのスタンスに適した2社の投資対象への検討が可能となる。強いて当面の課題を挙げるとすると、スピンオフ上場が実現するのは2025年内と考えられ、それまで不確定要素があるため、投資判断を下すタイミングを見極めるのが難しいことだろう。今後、同社ではスピンオフプロジェクトの進捗に伴い、より具体的な情報を提供する計画であり、徐々に投資家のこの不安も払拭されるだろう。

大株主の状況

| 氏名又は名称 | 所有株式数 | 持株比率 (%) |

2022年3月 末比増減 |

| 宮澤 栄一 | 8,878,590 | 39.89 | -306,124 |

| 日本マスタートラスト信託銀行(信託口) | 2,352,600 | 10.57 | +514,700 |

| NORTHERN TRUST CO. (AVFC) RE FIDELITY FUNDS | 1,886,764 | 8.48 | +4,608 |

| 株式会社日本カストディ銀行(信託口) | 1,348,600 | 6.06 | -34,800 |

| A–1合同会社 | 1,324,900 | 5.95 | 0 |

| FIDELITY INVESTMENT TRUST: FIDELITY JAPAN FUND | 306,492 | 1.38 | -1,200 |

| STATE STREET BANK AND TRUST COMPANY 505103 | 235,400 | 1.06 | +4,400 |

| J.P.MORGAN BANK LUXEMBOURG S.A. 381593 | 196,800 | 0.88 | – |

| FIDELITY INVESTMENT TRUST: FIDELITY PACIFIC BASIN FUND | 192,200 | 0.86 | -800 |

| NORTHERN TRUST CO. (AVFC) SUB A/C NON TREATY | 191,300 | 0.86 | +44,300 |

| 計 | 16,913,646 | 75.99 | +201,584 |

| 発行済株式数 | 23,890,800 | 0 |

注) 同社は自己株式 1,632,090株を保有しているが、上記大株主からは除外している。発行済株式の総数に対する所有株式数の割合(%)は、自己株式を除く。2023年3月末現在

出所:同社 Fact Book 2023

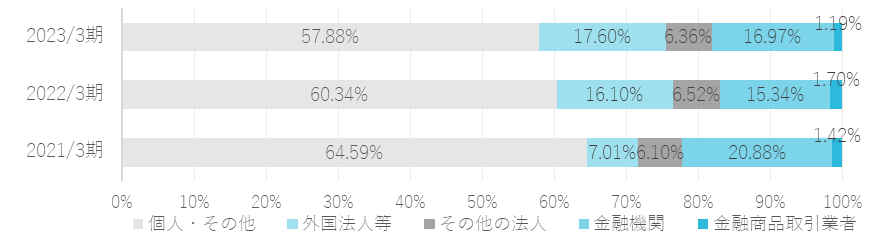

同社の2023年3月末の発行済み株式数は 23,890,800、株主数は 6,837名。創業者の宮澤栄一氏と、同氏の資産管理会社であるA–1合同会社を合わせた保有比率は45.84%で安定的な大株主となっている。所有者別株式保有の状況は下図。近年、外国法人の保有比率が上昇しており、上位株主にも外資系のファンドが名を連ねている。

所有者別株式保有の状況

出所:同社 Fact Book 2023

株主還元の方針

同社は、継続的かつ安定的な利益還元を重要な経営課題の一つとして位置付け、事業成長投資と経営体質強化のために必要な内部留保を確保しつつ、配当性向20%を下限の目途として配当することを基本方針としている。その方針に沿ってほぼ配当を続けており、2023/3期は大幅な増配を実施した。2024/3期も同等の配当金額を計画している(2023/3期及び2024/3期は特損を計上したため、配当性向は一時的に上昇) 。

配当金の推移

出所:同社資料より Omega Investment 作成

コーポレートガバナンス及びトップマネージメント

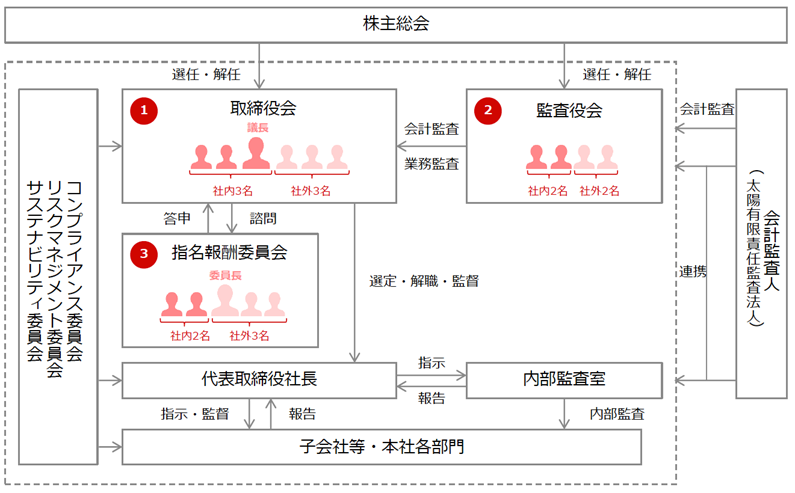

同社は、監査役会設置会社で常勤監査役を1名置いている。23年6月の株主総会において取締役6名を選任。うち半数の3名が社外取締役である。社外取締役のうち2名が独立役員に指定されている。取締役、監査役合計10名中、男性が8名、女性が2名。国籍は全て日本人である(次頁、参照)。新たなコーポレートガバナンスコードでは、取締役会・監査役会の実効性確保のための前提条件として、ジェンダーや国際性等の多様性が要求されている。海外を含む度重なるM&Aの実施により、従業員数 1,746人(2023年3月末)中、海外の従業員は 114名、全従業員に占める比率は 7.8%となっている。今後、特に新生デジタルハーツにおいては、グローバル市場における成長戦略が重要な位置を占めていくと考えられ、マネジメントチームの一層の多様性が期待される。

同社はまた、グループ各社も含めそのマネジメントの指名並びに報酬等に関する意思決定の公平性及び客観性を確保し、コーポレートガバナンス機能を強化するため、取締役会の諮問機関として、指名報酬委員会を任意で設置している。社外取締役3名と代表取締役社長、取締役会長で構成されており、委員長は社外取締役が務めている。

同社のコーポレートガバナンス体制

出所:同社 Fact Book 2023

❶ 取締役会

創業者や様々な業種の企業経営経験者、公認会計士、弁護士等、多様なバックグラウンドを持つメンバーから成り、多角的な視点からのディスカッションを実施

❷ 監査役会

会計やコンプライアンス等の専門的知見や経験を有するメンバーが 、 取締役の職務の執行を監査

❸ 指名報酬委員会

役員報酬等に関する意思決定の公平性及び客観性を確保。同社のみならず、子会社の重要人事も指名報酬委員会に諮問のうえ取締役会にて決議/報告

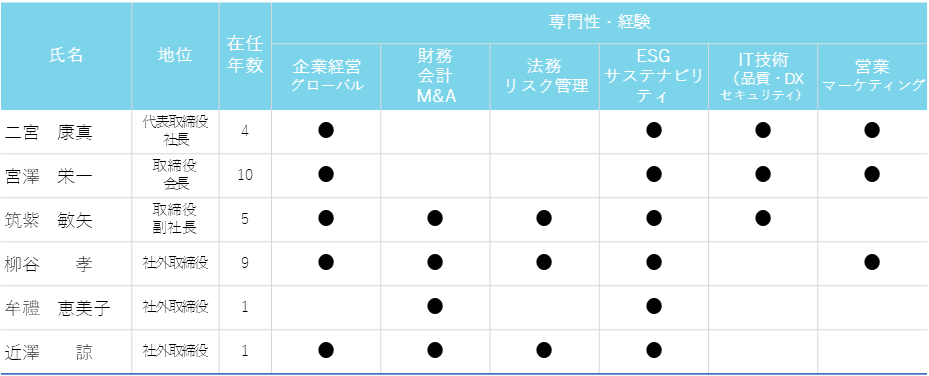

同社のトップマネジメントは次頁を参照。既述の通り、2021年6月より、二宮代表取締役社長CEO、筑紫取締役副社長CFOの新経営体制が発足。筑紫氏は、2023年4月より取締役副社長COOに就任。両氏を創業者の立場から、宮澤取締役会長が支える。

トップマネージメント

代表取締役社長CEO:二宮 康真

1972年生まれ

(株)U-NEXT(現:(株)USEN-NEXT HOLDINGS)の取締役やグループ会社の役員を歴任

2017年7月 同社執行役員営業統括、エンタープライズ事業の責任者として、同事業を一から構築

2021年6月 代表取締役社長CEO就任(現任)

取締役会長:宮澤 栄一

1972年生まれ

2001年4月 有限会社デジタルハーツ社設立。コアゲーマー等の多様な人材を活用したユニークなビジネスモデルを立ち上げ、事業を急拡大

2013年10月 同社代表取締役社長CEO

2017年6月 取締役会長就任(現任)

取締役副社長CFO:筑紫 敏矢

1965年生まれ

コンサルティングファームや金融機関等を経て、㈱ニッセンホールディングスの取締役CFOとして成長戦略の策定を主導

2017年6月 同社入社後は執行役員CFOとして、管理本部のマネジメントや複数のM&Aを推進

2021年6月 取締役副社長CFO就任

2022年4月 取締役副社長COO就任(現任)

社外取締役:柳谷 孝

1951年生まれ

野村證券株式会社において、代表取締役専務取締役をはじめとする役員を歴任

2014年6月 同社社外取締役就任(現任)

社外取締役:牟禮 恵美子

1969年生まれ

公認会計士の資格を有しており、現在は自身の会計事務所の所長を務めながら、青山学院大学大学院会計プロフェッション研究科の准教授を兼任

2022年6月 同社社外取締役就任(現任)

社外取締役:近澤 諒

1984年生まれ

弁護士の資格を有しており、現在は森・濱田松本法律事務所のパートナー弁護士2022年6月 同社社外取締役就任(現任)

常勤監査役:伊達 将英

1971年生まれ

海文堂出版株式会社を経て、2002年に株式会社デジタルハーツに入社。管理部経理課長等を経て、2005年に常勤監査役に就任

2022年6月 同社常勤監査役就任(現任)

監査役: 風間 啓哉

1975年生まれ

公認会計士・税理士資格を保有。監査法人トーマツ(現有限責任監査法人トーマツ)等を経て、2010年に株式会社デジタルハーツに入社。管理本部長、執行役員、取締役を歴任

2013年10月 同社取締役就任

2018年6月 同社監査役就任(現任)

社外監査役:二川 敏文

1948年生まれ

株式会社三菱銀行(現株式会社三菱UFJ銀行)をはじめとする金融機関を経て、2008年に株式会社デジタルハーツの社外監査役に就任

2013年6月 同社社外監査役就任(現任)

社外監査役:岡野 陽子

1975年生まれ

弁護士の資格を有しており、2006年より五木田・三浦法律事務所に所属

2021年6月 同社社外監査役就任(現任)

取締役のスキルマトリックス

出所:同社資料

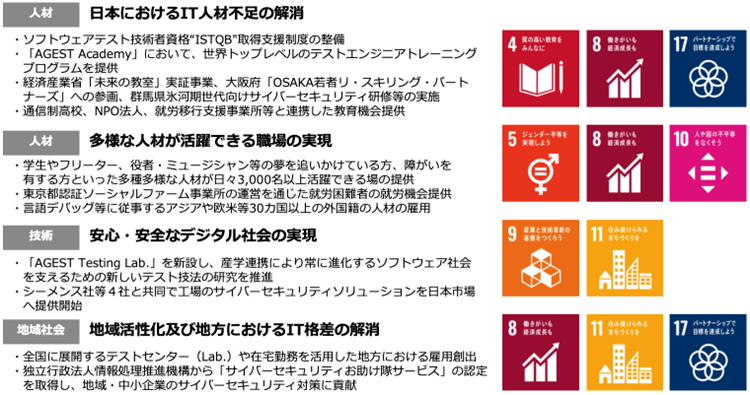

サステナビリティ

同社は、コーポレートミッションである「SAVE the DIGITAL WORLD」を実現するに際し多様な人材が活躍することが重要との考えのもと、2021年3月にサステナビリティ委員会を設立。「人材」「技術」「地域社会」というテーマに基づいた様々な取り組みを開始した。同社グループの取り組み事例とSDGsの各目標の関連は下図。

同社のグループの取り組み事例とSDGsの各目標の関連

出所:同社資料

また、現在、同社では「人的資本」、「知的財産権」及び「気候変動」に関して、以下の通り方針を明らかにしている。

☆ 人的資本

同社グループでは、エンジニア等の専門技術を有する人材を戦略的に確保するほか、様々なバックグラウンドを持ちながらも潜在的な能力を有する人材を採用し、同社独自のトレーニングプログラムの活用等により、様々なIT人材の育成も積極的に推進する。同社グループでは、これらの人材を活用し、サービス品質や技術力の向上、多様化するクライアントニーズに対応したサービスの拡充等に取り組むことにより企業価値の向上を図る。今後もこれらの人的資本に継続投資をすることで、持続的な成長を目指すとともに、深刻化するIT人材不足といった社会的課題の解決に貢献する。

人的資本に関連するダーバーシティの推進に関しては、同社の女性従業員数は 329名、従業員全体に占める女性の割合は 22.6%、女性管理職数は21名、女性管理職比率は 13.6%となっている。同社では、2024年度に女性管理職比率を 20%以上とすることを目標としている。

出所:同社 Fact Book 2023

☆ 知的財産権

同社グループでは、下図に記載の知的財産を活用し、サービス品質や技術力の向上、多様化するクライアントニーズに対応したサービスの拡充等に取り組むことにより企業価値の向上を図るとともに、これらの知的財産に継続投資をすることで、持続的な成長を目指していく。

主な知的財産・無形資産

出所:同社 Fact Book 2023

☆ 気候変動

同社グループでは、気候変動への対応も経営上の重要課題と捉え、TCFDの枠組みに基づく開示に向け、取り組み体制の整備を進めている。気候変動を含むサステナビリティに関連する課題への対応について、代表取締役社長CEOを委員長とするサステナビリティ委員会を原則四半期に1回以上開催し、機会やリスクの検討・管理、対応方針や戦略の策定等を行い、定期的に取り組み状況を取締役会に報告し、取締役会にてその監督・助言をしている。

気候変動のリスクに関しては、移行リスクが増大する「1.5℃シナリオ」と、物理的リスクが増大する「4℃シナリオ」の2つのシナリオに沿って、人命や健康、企業価値・ブランド、社会的信用、事業戦略、収益性等に対する影響がどの程度の大きさか検討している。

財務データ(四半期ベース) I

2021/3 |

2022/3 |

2023/3 |

2024/3 |

|||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q* |

2Q* |

3Q* |

4Q* |

1Q |

2Q |

|

[セグメント別売上高] |

||||||||||||||

売上高 |

5,093 |

5,437 |

5,782 |

6,355 |

6,098 |

7,400 |

7,747 |

7,932 |

8,372 |

9,190 |

9,316 |

9,638 |

9,262 |

9,372 |

前年同期比 |

2.1% |

3.9% |

6.0% |

16.4% |

19.7% |

36.1% |

34.0% |

24.8% |

37.3% |

24.2% |

20.3% |

21.5% |

11.0% |

2.0% |

エンタープライズ事業 |

1,523 |

1,540 |

1,710 |

2,246 |

2,029 |

2,833 |

3,074 |

3,553 |

3,589 |

4,025 |

4,451 |

4,774 |

4,663 |

4,765 |

前年同期比 |

59.6% |

35.1% |

50.9% |

25.2% |

33.2% |

83.9% |

79.7% |

58.2% |

76.8% |

42.0% |

44.8% |

34.3% |

29.9% |

18.4% |

売上高構成比 |

29.9% |

28.3% |

29.6% |

35.3% |

33.3% |

38.3% |

39.7% |

44.8% |

42.9% |

43.8% |

47.8% |

49.5% |

50.2% |

50.8% |

QAソリューション |

1,129 |

1,127 |

1,267 |

1,633 |

1,395 |

1,572 |

1,772 |

2,121 |

2,102 |

2,481 |

2,730 |

3,166 |

3,101 |

3,186 |

前年同期比 |

– |

– |

– |

– |

23.6% |

39.5% |

39.9% |

29.9% |

50.7% |

57.8% |

54.1% |

49.3% |

47.5% |

28.4% |

売上高構成比 |

22.2% |

20.7% |

21.9% |

25.7% |

22.9% |

21.2% |

22.9% |

26.7% |

25.1% |

27.0% |

29.3% |

32.8% |

33.9% |

34.0% |

ITサービス及びその他 |

393 |

413 |

442 |

613 |

634 |

1,260 |

1,301 |

1,432 |

1,486 |

1,543 |

1,721 |

1,608 |

1,562 |

1,579 |

前年同期比 |

– |

– |

– |

– |

61.3% |

205.1% |

194.3% |

133.6% |

134.3% |

22.4% |

32.3% |

12.4% |

5.1% |

2.3% |

売上高構成比 |

7.7% |

7.6% |

7.6% |

9.6% |

10.4% |

17.0% |

16.8% |

18.1% |

17.7% |

16.8% |

18.5% |

16.7% |

16.8% |

16.8% |

エンターテインメント事業 |

3,566 |

3,900 |

4,072 |

4,109 |

4,069 |

4,566 |

4,672 |

4,378 |

4,818 |

5,201 |

4,906 |

4,889 |

4,661 |

4,638 |

前年同期比 |

-11.6% |

-4.7% |

-5.8% |

12.1% |

14.0% |

17.1% |

14.7% |

6.6% |

18.4% |

13.9% |

5.0% |

11.7% |

-3.3% |

-10.9% |

売上高構成比 |

70.0% |

71.7% |

70.4% |

64.7% |

66.7% |

61.7% |

60.3% |

55.2% |

57.6% |

56.6% |

52.7% |

50.7% |

50.1% |

49.5% |

国内デバッグ |

2,681 |

2,846 |

2,953 |

3,054 |

2,931 |

3,030 |

3,149 |

3,011 |

3,334 |

3,561 |

3,220 |

3,720 |

3,171 |

3,169 |

前年同期比 |

– |

– |

– |

– |

9.3% |

6.4% |

6.7% |

-1.4% |

13.7% |

17.5% |

2.2% |

8.6% |

-4.9% |

-11.0% |

売上高構成比 |

52.7% |

52.4% |

51.1% |

48.1% |

48.1% |

41.0% |

40.7% |

38.0% |

39.8% |

38.8% |

34.6% |

33.9% |

34.1% |

33.8% |

グローバル及びその他 |

887 |

1,050 |

1,118 |

1,054 |

1,137 |

1,536 |

1,522 |

1,366 |

1,484 |

1,640 |

1,685 |

1,620 |

1,490 |

1,468 |

前年同期比 |

– |

– |

– |

– |

28.2% |

46.3% |

36.1% |

29.6% |

30.4% |

6.8% |

10.7% |

18.5% |

0.4% |

-10.5% |

売上高構成比 |

17.4% |

19.3% |

19.3% |

16.6% |

18.7% |

20.8% |

19.7% |

17.2% |

17.7% |

17.8% |

18.1% |

16.8% |

16.0% |

15.7% |

営業利益 |

158 |

369 |

655 |

725 |

636 |

733 |

753 |

572 |

634 |

738 |

752 |

875 |

404 |

325 |

前年同期比 |

-16.4% |

12.4% |

19.7% |

121.3% |

301.3% |

98.5% |

14.9% |

-21.1% |

-0.3% |

0.6% |

-0.2% |

52.8% |

-36.3% |

-55.9% |

営業利益率 |

3.1% |

6.8% |

11.3% |

11.4% |

10.4% |

9.9% |

9.7% |

7.2% |

7.6% |

8.0% |

8.1% |

9.1% |

4.3% |

3.5% |

エンタープライズ事業 |

-21 |

-7 |

64 |

152 |

87 |

144 |

171 |

241 |

24 |

79 |

194 |

340 |

83 |

-48 |

前年同期比 |

– |

– |

360.3% |

51.3% |

– |

– |

163.8% |

58.7% |

-72.0% |

-45.2% |

13.3% |

40.6% |

240.4% |

– |

セグメント利益率 |

-1.4% |

-0.5% |

3.8% |

6.8% |

4.3% |

5.1% |

5.6% |

6.8% |

0.7% |

2.0% |

4.4% |

7.1% |

1.8% |

-1.0% |

エンターテインメント事業 |

517 |

700 |

936 |

923 |

930 |

975 |

978 |

783 |

1,036 |

1,155 |

1,014 |

1,008 |

844 |

774 |

前年同期比 |

-28.9% |

-8.0% |

5.0% |

57.9% |

79.9% |

39.3% |

4.5% |

-15.2% |

11.4% |

18.5% |

3.6% |

28.8% |

-18.5% |

-33.1% |

セグメント利益率 |

14.5% |

17.9% |

23.0% |

22.5% |

22.9% |

21.4% |

20.9% |

17.9% |

21.5% |

22.2% |

20.7% |

20.6% |

18.1% |

16.7% |

注) * 2023年3月期第4四半期において、企業結合に係る暫定的な会計処理の確定を行なっており、全社及びエンタープライズ事業の営業利益に反映している。 また、2023/3期より、エンタープライズ事業のサブセグメント区分を変更している。売上高、営業利益とも調整額の項目があるため、セグメントの合計と全体は一致しないことがある

出所:同社資料より Omega Investment 作成

財務データ II

2021/3 |

2022/3 |

2023/3 |

2024/3 |

|||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q* |

2Q* |

3Q* |

4Q* |

1Q |

2Q |

|

[損益計算書] |

||||||||||||||

売上高 |

5,093 |

5,437 |

5,782 |

6,355 |

6,098 |

7,400 |

7,747 |

7,932 |

8,372 |

9,190 |

9,316 |

9,638 |

9,296 |

9,372 |

売上原価 |

3,819 |

4,002 |

4,001 |

4,700 |

4,271 |

5,290 |

5,579 |

5,645 |

5,899 |

6,478 |

6,690 |

6,817 |

6,890 |

6,978 |

売上総利益 |

1,273 |

1,437 |

1,781 |

1,655 |

1,827 |

2,109 |

2,167 |

2,287 |

2,472 |

2,713 |

2,625 |

2,820 |

2,406 |

2,394 |

販売費及び一般管理費 |

1,115 |

1,067 |

1,126 |

1,150 |

1,191 |

1,375 |

1,414 |

1,714 |

1,837 |

1,970 |

1,868 |

1,961 |

2,001 |

2,068 |

営業利益 |

158 |

369 |

655 |

725 |

636 |

733 |

753 |

572 |

634 |

738 |

752 |

875 |

404 |

325 |

営業外収益 |

38 |

10 |

24 |

5 |

38 |

31 |

12 |

30 |

5 |

150 |

78 |

-14 |

15 |

55 |

営業外費用 |

2 |

3 |

4 |

10 |

4 |

4 |

5 |

21 |

7 |

4 |

11 |

44 |

4 |

4 |

経常利益 |

194 |

376 |

675 |

720 |

670 |

760 |

759 |

582 |

632 |

889 |

824 |

800 |

415 |

377 |

特別利益 |

19 |

32 |

|

13 |

66 |

1 |

1 |

– |

– |

41 |

33 |

– |

– |

|

特別損失 |

82 |

13 |

16 |

415 |

2 |

42 |

32 |

35 |

– |

6 |

171 |

1,052 |

2 |

1,042 |

税金等調整前四半期純利益 |

113 |

381 |

691 |

318 |

681 |

785 |

730 |

547 |

632 |

882 |

694 |

-218 |

412 |

-665 |

法人税等合計 |

38 |

122 |

224 |

145 |

189 |

281 |

233 |

35 |

198 |

306 |

216 |

418 |

79 |

108 |

親会社株主に帰属する四半期純利益 |

99 |

256 |

438 |

180 |

487 |

429 |

445 |

415 |

413 |

533 |

450 |

-601 |

338 |

-774 |

[貸借対照表] |

||||||||||||||

流動資産 |

6,648 |

7,291 |

8,017 |

9,744 |

9,604 |

9,848 |

10,658 |

10,392 |

10,874 |

12,182 |

11,569 |

12,528 |

12,160 |

13,072 |

現金及び預金 |

3,027 |

3,482 |

4,085 |

5,076 |

4,911 |

5,435 |

5,746 |

5,208 |

5,573 |

6,850 |

5,948 |

6,456 |

6,240 |

6,997 |

受取手形及び売掛金 |

2,889 |

3,099 |

3,201 |

4,097 |

||||||||||

受取手形、売掛金及び契約資産 |

4,161 |

3,872 |

4,372 |

4,411 |

4,614 |

4,672 |

4,930 |

5,377 |

5,120 |

5,414 |

||||

固定資産 |

3,205 |

3,167 |

3,160 |

4,593 |

6,321 |

6,178 |

6,342 |

7,217 |

8,158 |

8,505 |

8,343 |

7,052 |

7,234 |

6,218 |

有形固定資産 |

560 |

549 |

565 |

598 |

602 |

623 |

621 |

693 |

1,067 |

1,077 |

1,100 |

1,169 |

1,259 |

1,335 |

無形固定資産 |

1,445 |

1,424 |

1,433 |

2,670 |

4,389 |

4,244 |

4,225 |

5,139 |

5,206 |

5,750 |

5,593 |

4,188 |

4,146 |

3,021 |

のれん |

1,032 |

991 |

950 |

2,467 |

4,175 |

4,042 |

3,945 |

4,588 |

4,812 |

5,301 |

5,082 |

3,468 |

3,411 |

2,423 |

投資その他の資産 |

1,199 |

1,193 |

1,161 |

1,324 |

1,330 |

1,309 |

1,495 |

1,384 |

1,883 |

1,678 |

1,649 |

1,694 |

1,828 |

1,861 |

資産合計 |

9,854 |

10,459 |

11,177 |

14,338 |

15,925 |

16,026 |

17,001 |

17,610 |

19,033 |

20,688 |

19,913 |

19,581 |

19,394 |

19,291 |

流動負債 |

4,450 |

4,655 |

5,061 |

7,904 |

8,954 |

8,775 |

9,354 |

9,679 |

10,759 |

11,330 |

9.495 |

9,930 |

10,126 |

10,644 |

短期借入金 |

2,546 |

2,551 |

2,552 |

4,728 |

5,534 |

5,406 |

5,406 |

5,421 |

6,806 |

7,106 |

5,106 |

5,106 |

5,606 |

5,606 |

固定負債 |

62 |

132 |

135 |

119 |

294 |

55 |

58 |

364 |

162 |

154 |

113 |

176 |

185 |

198 |

長期借入金 |

– |

66 |

65 |

63 |

236 |

– |

– |

169 |

– |

– |

– |

– |

– |

– |

負債合計 |

4,513 |

4,788 |

5,196 |

8,024 |

9,249 |

8,830 |

9,413 |

10,044 |

10,921 |

11,485 |

9,608 |

10,107 |

10,311 |

10,842 |

純資産合計 |

5,340 |

5,670 |

5,980 |

6,314 |

6,677 |

7,196 |

7,588 |

7,566 |

8,111 |

9,202 |

10,304 |

9,474 |

9,082 |

8,448 |

株主資本 |

4,841 |

5,172 |

5,460 |

5,642 |

5,983 |

6,436 |

6,719 |

6,774 |

7,030 |

7,779 |

8,838 |

8,283 |

8,061 |

7,310 |

資本金 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

資本剰余金 |

355 |

331 |

331 |

331 |

331 |

338 |

338 |

– |

– |

60 |

375 |

393 |

66 |

70 |

利益剰余金 |

6,848 |

7,105 |

7,393 |

7,575 |

7,916 |

8,342 |

8,626 |

9,019 |

9,275 |

9,809 |

10,031 |

9,427 |

9,532 |

8,757 |

自己株式 |

-2,662 |

-2,565 |

-2,565 |

-2,565 |

-2,565 |

-2,545 |

-2,546 |

-2,545 |

-2,545 |

-2,391 |

-1,868 |

-1,838 |

-1,838 |

-1,818 |

新株予約権 |

13 |

13 |

13 |

13 |

– |

– |

– |

– |

– |

10 |

6 |

6 |

– |

– |

負債純資産合計 |

9,854 |

10,459 |

11,177 |

14,338 |

15,925 |

16,026 |

17,001 |

17,610 |

19,033 |

20,688 |

19,913 |

19,581 |

19,394 |

19.291 |

[キャッシュ・フロー計算書] |

||||||||||||||

営業活動によるキャッシュ・フロー |

101 |

1,416 |

1,703 |

3,077 |

1,430 |

2,850 |

1,156 |

|||||||

税金等調整前四半期純利益 |

494 |

1,504 |

1,466 |

2,744 |

1,520 |

1,996 |

-252 |

|||||||

投資活動によるキャッシュ・フロー |

-261 |

-1,813 |

-1,682 |

-2,537 |

-1,496 |

-1,903 |

-592 |

|||||||

財務活動によるキャッシュ・フロー |

|

-90 |

|

1,730 |

|

316 |

-546 |

1,488 |

141 |

-200 |

||||

フリーキャッシュフロー |

-160 |

-397 |

21 |

540 |

-66 |

947 |

564 |

|||||||

現金及び現金同等物の増減額 |

-252 |

1,341 |

359 |

132 |

1,676 |

1,283 |

540 |

|||||||

現金及び現金同等物の期首残高 |

3,704 |

3,704 |

5,041 |

5.041 |

5,173 |

5,173 |

6,454 |

|||||||

現金及び現金同等物の四半期末残高 |

3,447 |

5,041 |

5,400 |

5,173 |

6,850 |

6,456 |

6,997 |

注) 2023年3月期第4四半期において、企業結合に係る暫定的な会計処理の確定を行なっており、PL上の営業利益に反映している。それ以外、経常利益以下、BS、CFについては非開示のため修正を行なっていない

出所:同社資料より Omega Investment 作成

財務データ(通期ベース)

2014/3期 |

2015/3期 |

2016/3期 |

2017/3期 |

2018/3期 |

2019/3期 |

2020/3期 |

2021/3期 |

2022/3期 |

2023/3期 |

|

[損益計算書] |

||||||||||

売上高 |

10,137 |

13,285 |

15,011 |

15,444 |

17,353 |

19,254 |

21,138 |

22,669 |

29,178 |

36,517 |

前期比(%) |

– |

31.0 |

13.0 |

2.9 |

12.4 |

11.0 |

9.8 |

7.2 |

28.7 |

25.2 |

売上原価 |

6,653 |

9,336 |

10,690 |

10,938 |

12,394 |

13,791 |

15,566 |

16,235 |

20,787 |

25,885 |

売上総利益 |

3,484 |

3,948 |

4,320 |

4,506 |

4,958 |

5,463 |

5,571 |

6,433 |

8,391 |

10,632 |

販売費及び一般管理費 |

1,703 |

2,431 |

2,356 |

2,599 |

3,222 |

3,857 |

4,177 |

4,524 |

5,695 |

7,631 |

営業利益 |

1,780 |

1,517 |

1,963 |

1,906 |

1,735 |

1,605 |

1,394 |

1,908 |

2,696 |

3,000 |

前期比(%) |

– |

14.8 |

29.4 |

-2.9 |

-9.0 |

-7.5 |

-13.2 |

36.9 |

41.3 |

11.3 |

営業利益率(%) |

17.6 |

11.4 |

13.1 |

12.3 |

10.0 |

8.3 |

6.6 |

8.4 |

9.2 |

8.2 |

営業外収益 |

22 |

66 |

43 |

128 |

57 |

109 |

22 |

80 |

112 |

220 |

営業外費用 |

15 |

57 |

49 |

37 |

10 |

63 |

44 |

13 |

34 |

68 |

経常利益 |

1,788 |

1,525 |

1,958 |

1,997 |

1,782 |

1,651 |

1,372 |

1,975 |

2,774 |

3,152 |

特別利益 |

18 |

|

9 |

17 |

2 |

733 |

|

55 |

83 |

75 |

特別損失 |

14 |

|

835 |

573 |

151 |

51 |

75 |

526 |

112 |

1,231 |

税金等調整前四半期純利益 |

1,792 |

1,525 |

1,132 |

1,441 |

1,632 |

2,333 |

1,296 |

1,504 |

2,749 |

1,996 |

法人税等合計 |

700 |

975 |

734 |

641 |

503 |

745 |

499 |

530 |

739 |

1,109 |

親会社株主に帰属する当期純利益 |

1,087 |

539 |

361 |

795 |

1,200 |

1,575 |

792 |

974 |

1,778 |

799 |

前期比(%) |

– |

-50.4 |

-33.0 |

119.7 |

51.0 |

31.3 |

-49.7 |

23.0 |

82.7 |

-55.0 |

当期純利益率(%) |

10.7 |

4.1 |

2.4 |

5.1 |

6.9 |

8.2 |

3.7 |

4.3 |

6.1 |

2.2 |

[補足データ] |

||||||||||

EPS |

45.96 |

22.61 |

15.72 |

35.58 |

55.14 |

72.13 |

36.31 |

45.15 |

82.25 |

36.50 |

ROE(%) |

33.6 |

13.8 |

10.5 |

29.2 |

40.0 |

38.6 |

16.3 |

18.4 |

28.0 |

10.1 |

ROA(%) |

29.8 |

19.8 |

26.5 |

28.2 |

22.0 |

17.9 |

13.4 |

15.8 |

17.4 |

17.0 |

配当 |

16.00 |

34.00 |

38.00 |

23.00 |

11.50 |

13.00 |

14.00 |

14.00 |

15.00 |

21.00 |

配当性向(%) |

16.3 |

37.6 |

60.4 |

32.3 |

20.9 |

18.0 |

38.6 |

31.0 |

18.2 |

57.5 |

[貸借対照表] |

||||||||||

流動資産 |

5,549 |

5,756 |

5,064 |

6,221 |

6,732 |

7,403 |

7,453 |

9,744 |

10,392 |

12,528 |

現金及び預金 |

3,693 |

3,058 |

2,197 |

3,344 |

3,894 |

4,197 |

3,739 |

5,076 |

5,208 |

6,456 |

受取手形及び売掛金 |

1,483 |

2,374 |

2,230 |

1,942 |

2,480 |

2,724 |

2,985 |

4,097 |

||

受取手形、売掛金及び契約資産 |

4,411 |

5,377 |

||||||||

固定資産 |

1,611 |

2,516 |

1,469 |

1,430 |

1,842 |

2,428 |

6,178 |

6,342 |

7,217 |

7,052 |

有形固定資産 |

323 |

368 |

299 |

298 |

473 |

558 |

579 |

598 |

693 |

1,169 |

無形固定資産 |

695 |

1,505 |

580 |

238 |

286 |

763 |

1,379 |

2,670 |

5,139 |

4,188 |

のれん |

595 |

1,169 |

437 |

201 |

150 |

481 |

1,027 |

2,467 |

4,588 |

3,468 |

投資その他の資産 |

592 |

642 |

589 |

893 |

1,082 |

1,107 |

1,225 |

1,324 |

1,384 |

1,694 |

資産合計 |

7,160 |

8,272 |

6,533 |

7,651 |

8,575 |

9,832 |

10,637 |

14,338 |

17,610 |

19,581 |

流動負債 |

3,372 |

3,823 |

3,374 |

3,759 |

3,929 |

4,192 |

5,134 |

7,904 |

9,679 |

9,930 |

短期借入金 |

1,610 |

1,603 |

1,299 |

1,630 |

1,600 |

1,704 |

2,546 |

4,728 |

5,421 |

5,106 |

固定負債 |

20 |

280 |

69 |

1,033 |

1,075 |

627 |

63 |

119 |

364 |

176 |

長期借入金 |

12 |

216 |

46 |

2 |

– |

50 |

– |

63 |

169 |

– |

負債合計 |

3,393 |

4,104 |

3,444 |

4,793 |

5,005 |

4,819 |

5,198 |

8,024 |

10,044 |

10,107 |

純資産合計 |

3,766 |

4,168 |

3,089 |

2,858 |

3,570 |

5,012 |

5,438 |

6,314 |

7,566 |

9,474 |

株主資本 |

3,687 |

4,036 |

2,773 |

2,590 |

3,340 |

4,763 |

4,898 |

5,642 |

6,774 |

8,283 |

資本金 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

資本剰余金 |

300 |

300 |

368 |

277 |

331 |

366 |

355 |

331 |

– |

393 |

利益剰余金 |

3,086 |

3,435 |

3,604 |

4,164 |

5,113 |

6,408 |

6,904 |

7,575 |

9,019 |

9,427 |

自己株式 |

0 |

0 |

-1,499 |

-2,152 |

-2,405 |

-2,311 |

-2,662 |

-2,565 |

-2,545 |

-1,838 |

新株予約権 |

|

14 |

14 |

|

|

13 |

13 |

13 |

– |

6 |

負債純資産合計 |

7,160 |

8,272 |

6,533 |

7,651 |

8,575 |

9,832 |

10,637 |

14,338 |

17,610 |

19,581 |

自己資本比率(%) |

51.9 |

49.5 |

43.1 |

34.4 |

39.3 |

48.7 |

46.3 |

39.7 |

39.7 |

45.0 |

1株当たり純資産 |

155.63 |

171.30 |

125.80 |

119.96 |

154.61 |

219.06 |

228.62 |

263.32 |

323.21 |

395.65 |

[キャッシュ・フロー計算書] |

||||||||||

営業活動によるキャッシュ・フロー |

1,561 |

870 |

1,080 |

1,825 |

1,436 |

889 |

1,086 |

1,416 |

3,077 |

2,850 |

税金等調整前当期純利益 |

1,792 |

1,525 |

1,132 |

1,441 |

1,632 |

2,333 |

1,296 |

1,504 |

2,744 |

1,996 |

投資活動によるキャッシュ・フロー |

-368 |

-568 |

-17 |

-610 |

-618 |

62 |

-1,018 |

-1,813 |

-2,537 |

-1,903 |

財務活動によるキャッシュ・フロー |

308 |

-950 |

-1,913 |

-69 |

-250 |

-693 |

-515 |

1,730 |

-546 |

141 |

フリーキャッシュフロー |

1,193 |

302 |

1,063 |

1,215 |

818 |

951 |

68 |

-397 |

540 |

947 |

現金及び現金同等物の増減額 |

1,508 |

-634 |

-860 |

1,146 |

564 |

258 |

-458 |

1,341 |

132 |

1,283 |

現金及び現金同等物の期首残高 |

2,184 |

3,693 |

3,058 |

2,197 |

3,344 |

3,894 |

4,162 |

3,704 |

5,041 |

5,173 |

現金及び現金同等物の四半期末残高 |

3,693 |

3,058 |

2,197 |

3,344 |

3,894 |

4,162 |

3,704 |

5,041 |

5,173 |

6,456 |

注) 2023年3月期において、企業結合に係る暫定的な会計処理の確定を行っており、2022年3月期に係る各数値については、暫定的な会計処理の確定の内容を反映している

出所:同社決算短信等より Omega Investment 作成