2026年4月6日

Japanese

Home

Omega Investment株式会社

ユー・エス・エス (Price Discovery)

Buy on weakness

Profile

日本最大の中古車オークション運営会社でシェア40%。中古車のオークション買い取りも行う。1980年設立。

| 証券コード |

| 東証PRM:4732 |

| 時価総額 |

| 675,782 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

業界不祥事の影響は限定的。輸出需要でオークション活況。

昨年はビッグモーターをはじめ、中古車業界で数多くの不正疑惑が浮上した。ただ、影響は限定的で、半導体不足の解消が進み新車生産が回復したことで中古車の流通状況は改善している。さらに日本の中古車は海外人気が高く、円安の影響もあって引き合いが強まっており、価格が高止まりしている。

東京市場では関連株を見直す動きが出ており、中古車オークションのユー・エス・エスも例外ではない。

6日発表の今3月期第3四半期(4〜12月)決算は11%増収、12%営業増益で無事通過し、それぞれ通期予想に対する進捗率も順調。輸出需要を背景に主力のオートオークションが活況で、出品台数の増加や手数料値上げが業績押し上げ要因となった。自動車買取専門店「ラビット」は利用者の評価向上により来店数と販売台数が増加している。

年間配当は24期連続増配となる73.1円を予定。安定配当方針は新NISAの銘柄選別の対象にもなりやすい。

近年はオートオークションに次ぐ柱となる事業の育成を進めており、昨年4月から開始したオートローンサービスの進捗も注目される。

Investor’s View

株価に割安感はなく急いで買う必要はなかろう。株価の押し目を拾いながらゆっくりポジションを築きたい。

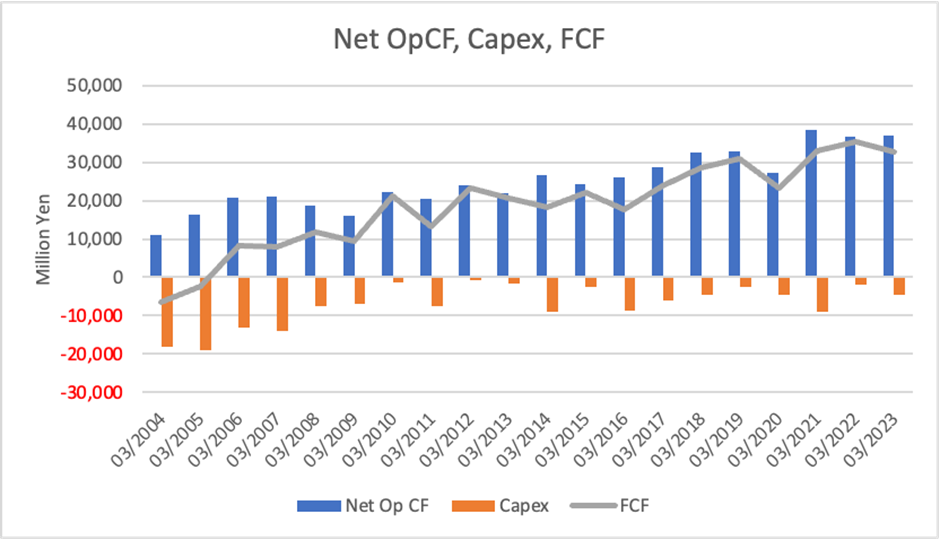

素晴らしいCF創出能力

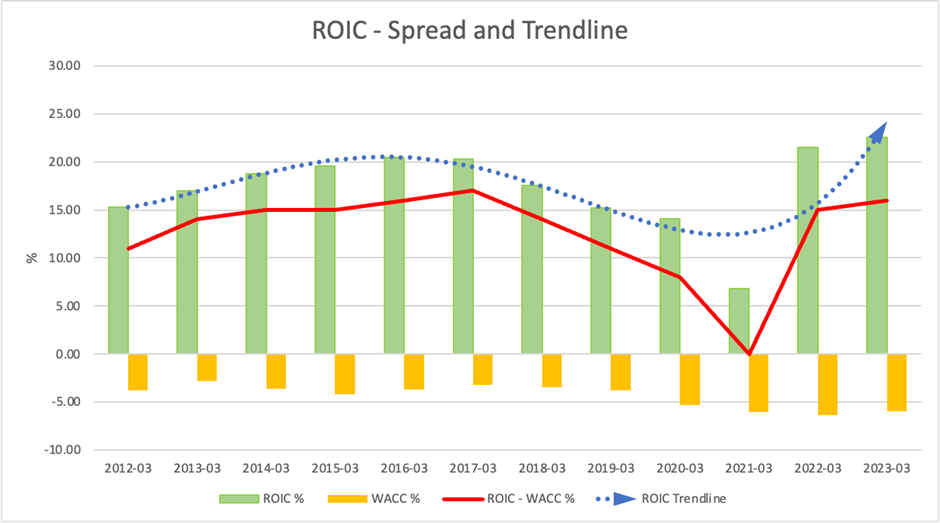

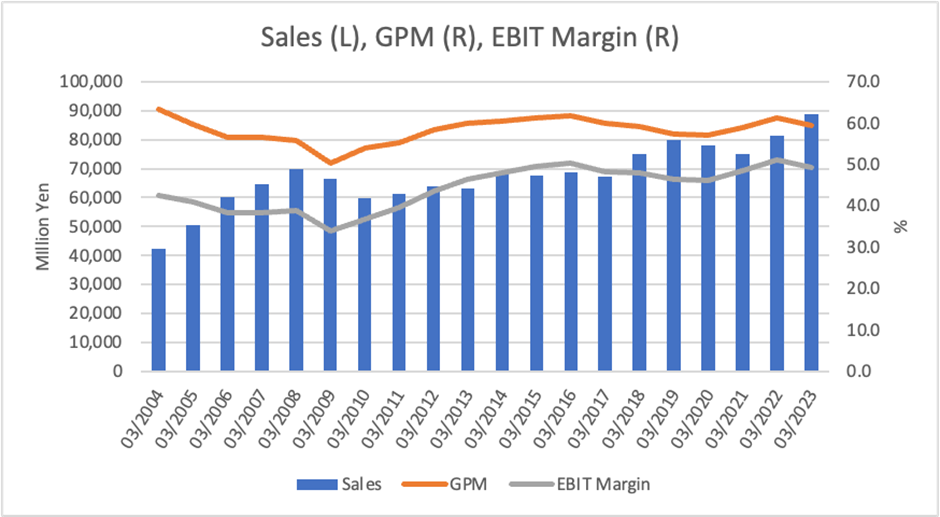

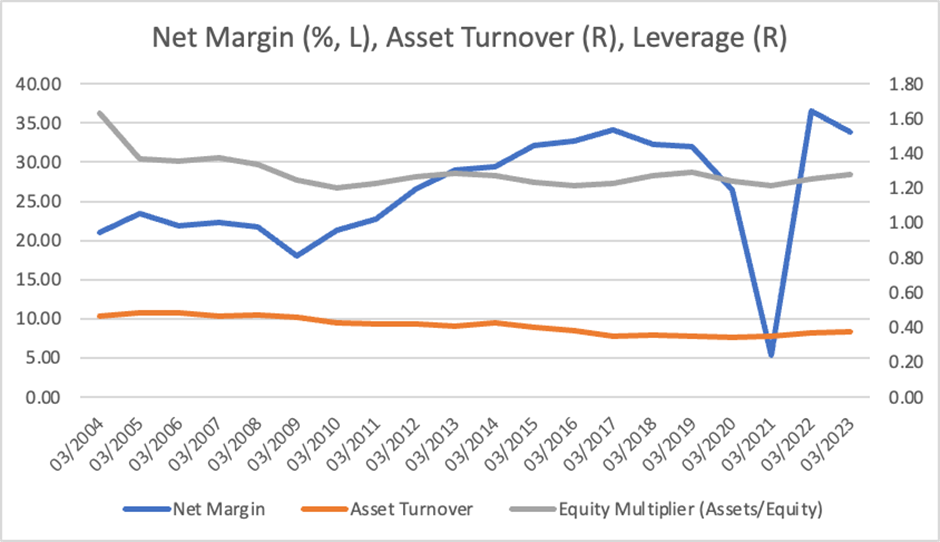

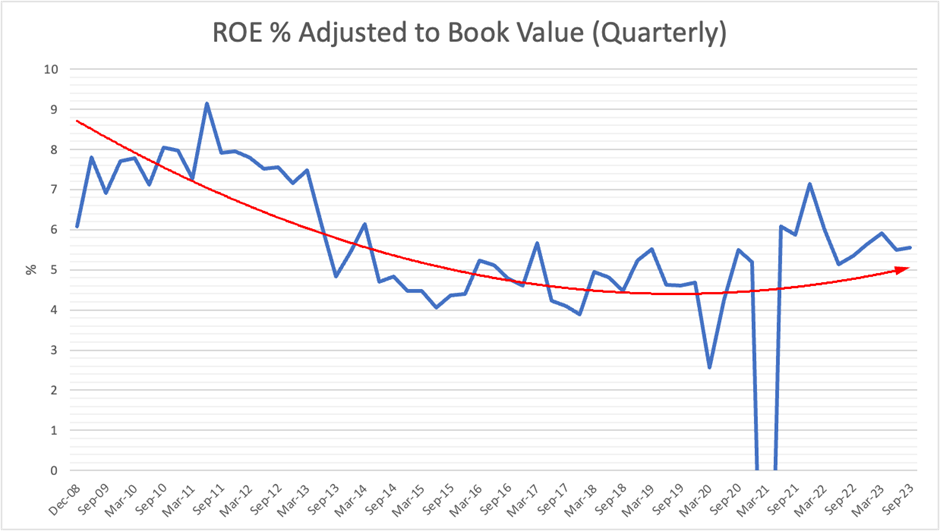

当社のファンダメンタルズを一瞥して目を見張るのは、優れたCF創出能力である。これは一重にコア事業の収益率の高さによる。近年では当期利益率は30%を優に超え、コロナで大きな打撃を受けた2020年3月期を含む過去5年間でも利益率平均は26.8%である。これは全日本株式で98位、時価総額1000億円以上の企業群では約50位である。

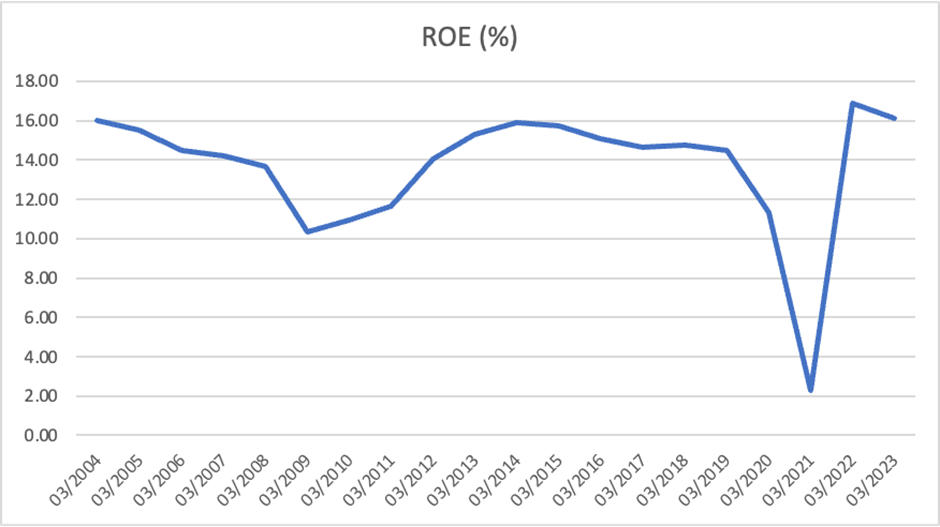

BSは最適化の余地が大きい

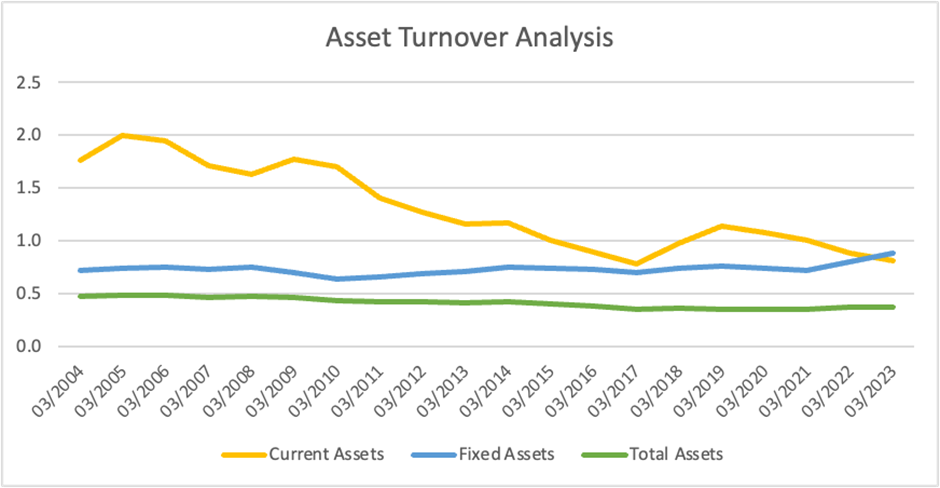

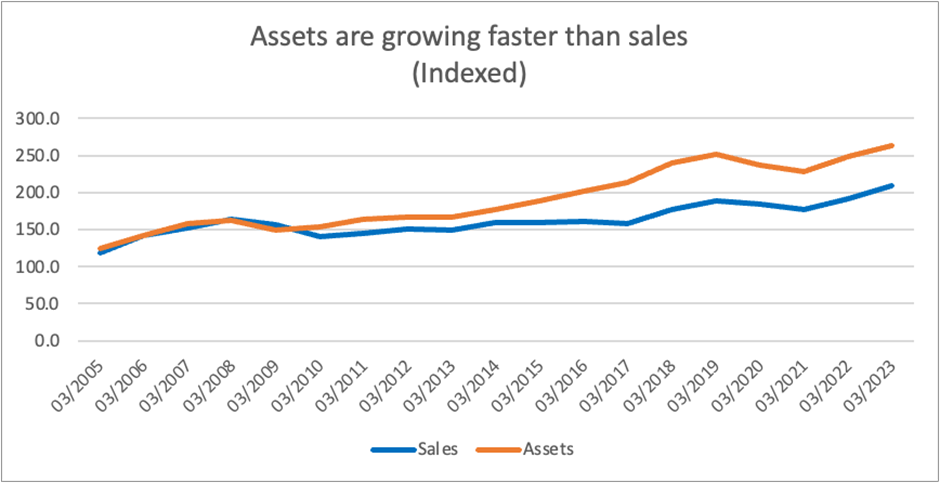

ところが5年平均のROEで当社をみてみると、全上場銘柄中682位、時価総額1000億円企業群においては191位とランクは大きく後退する。BSがROEの足を大きく引っ張っているためであり、その背景はキャッシュ積み上がりによる資産回転率の低さである。実際、資産回転率は鉄道や電力会社並の低水準である。

成長なき市場でも業績は好調

リーマンショック以降、オートオークション市場は成長を失ってはいるものの、年間約70万台で横ばいを維持している。この中で当社は堅調にシェアを伸ばしてきており、大きなポジティブである。1999年に21%だった当社の市場シェアは2022年で41%に達しており、競争力の強さを示している。Stock Hunterが指摘する通り、足元の状況も良好である。

経営陣は株式価値向上に意欲的

良好な事業経営とあいまって経営陣は財務に関しても前向きである。ROE15%に強くコミットし、配当性向は55%、配当も年々増額させている。自社株買いにも前向きであり、成長投資と株主還元をバランスさせることが重要と社長自ら述べている。この点はもっともであり、高く評価される。

キャッシュは過剰

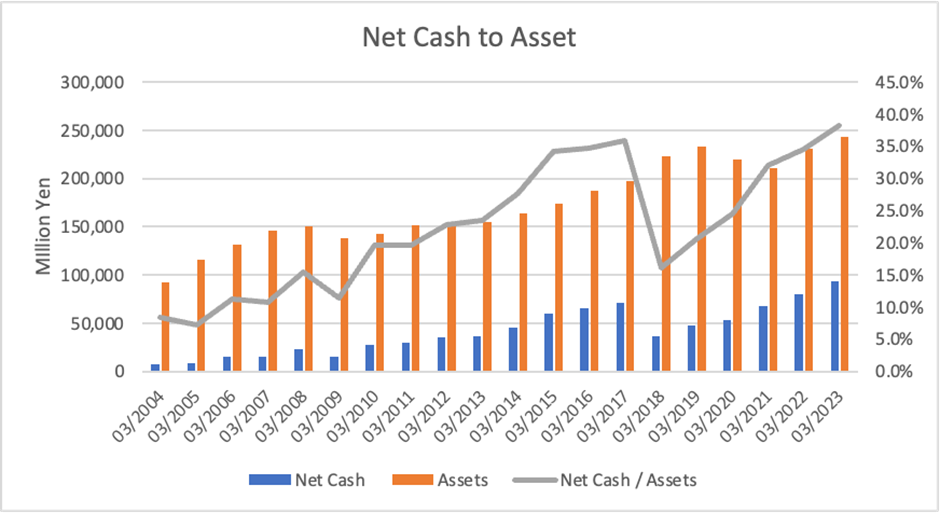

しかしながら、先に述べたように、当社のCF創出は圧倒的であり、現状程度の株主還元や投資は株主を今以上には満足させない。目下のところ、高いPL利益率がBSの非効率によって希薄化され、潜在的に高いROEが実現されていない。事業の性格上、運転資本が大きくなることは否めないとしても、ネットキャッシュが資産の40%に達する状況は行き過ぎであると考える。

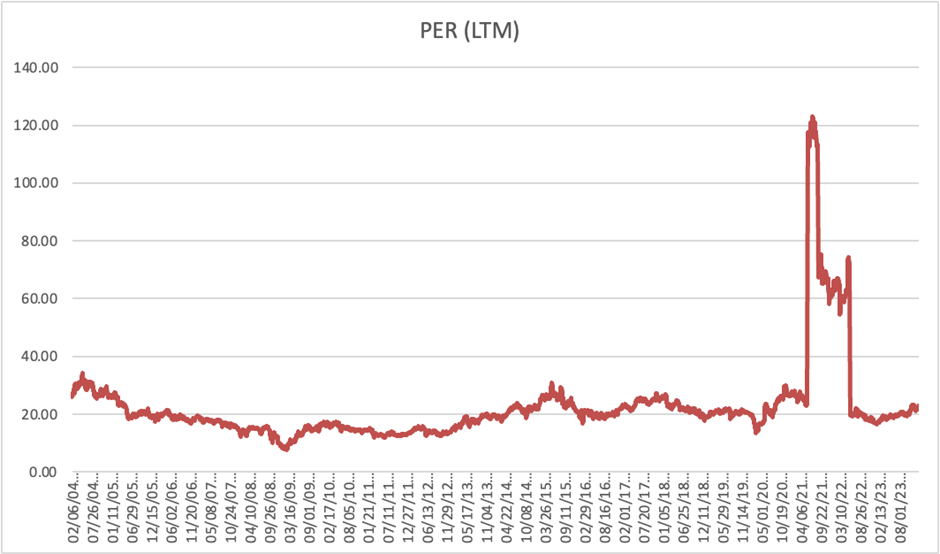

株価に割安感はない

株価はコロナからの回復を織り込み、2022年、2023年の2年間にわたりアウトパフォーマーであった。年初来では6%下落し、TOPIXを15%アンダーパフォームしている。。6%で割り引いた我々のDCF計算ではフェアバリューは2000円程度である。また、PBR調整後のROEは緩やかに回復しているものの、株式市場平均並であり魅力はない。

長期で買い集めることが得策

経営陣は株式価値向上に前向きであり、将来のどこかで、BSを最適化する動きに出ることはあるのではないかと考える。それにより、経済価値創出も加速するであろう。株価の押し目を拾いながら長期のポジションをゆっくり築くことが得策と考えるが、急いで今の株価を買う必要はないと考える。