2026年8月3日

Japanese

Home

Omega Investment株式会社

ロードスターキャピタル (Price Discovery)

Buy

Profile

日本における中規模商業ビルへの投資を手掛ける。東京都内のオフィスビルを取得し、付加価値をつけて売却する事業が中核。売上高の内訳は、不動産投資87%、不動産賃貸9%、アセットマネジメント2%、クラウドファンディング2%。2012年に岩野達志氏によって設立。

| 証券コード |

| 東証PRM:3482 |

| 時価総額 |

| 48,721 百万円 |

| 業種 |

| 不動産業 |

Stock Hunter’s View

12期連続増益&大幅増配

ロードスターキャピタルは東京都内のオフィスビルなどを取得、付加価値を高めて売却するコーポレートファンディング事業を展開。創業以来安定した業績成長を続けており、今回発表した本決算についても素直に評価したい。

今12月期は売上高376億5800万円(前期比31.1%増)、営業利益115億6700万円(同40.2%増)、期末一括配当は70円(前期は52.50円)と12期連続増益&大幅増配を計画。昨今は不動産再生系の新規参入者も増えているが、同社は長年のネットワークによる案件発掘に強みがある。

前期は不動産投資事業で小型物件を中心に13物件を売却。一方で三菱地所から大型オフィスビルを取得、ほかにも中小複数の物件を仕入れ、経営基盤となる物件の積み上げは順調だ。岩野達志社長は「より流動性の高い物件を仕入れることができ、理想的な資産の積み上げが出来ている」とコメントしている。

第3の柱とするアセットマネジメント事業も、初のAUM(受託資産残高)1000億円を突破するなどしっかり収益の柱として成長している。

国内ではオフィス回帰が鮮明になり、インバウンド需要でホテル市場が好調。需要が底堅い国内投資家に加え、欧米投資家も(予算消化のため)一部投資を再開する動きが出てきたようであり、引き続き良好な市場環境が想定される。

Investor’s View

買い。強い収益モメンタムと妙味ある益回り。

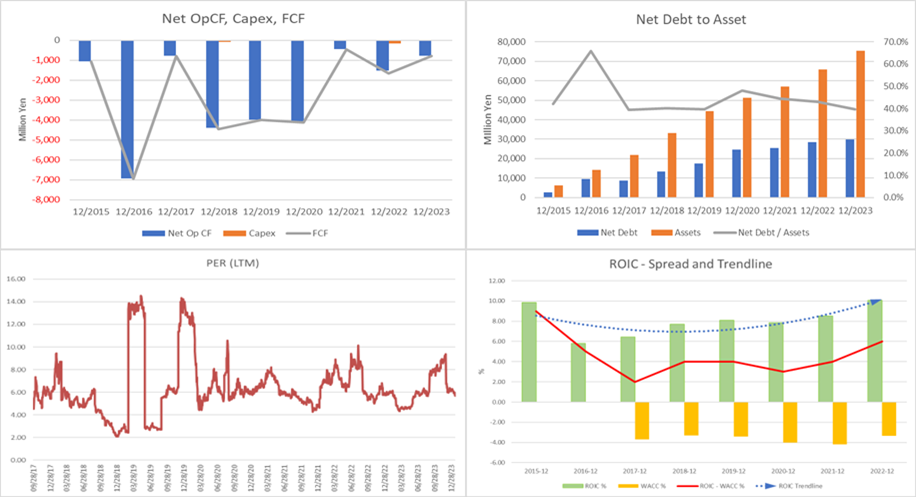

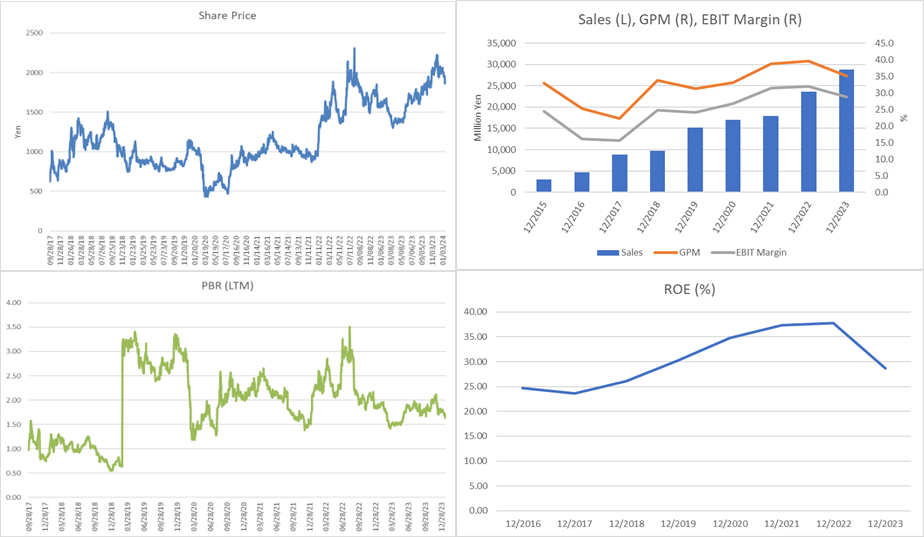

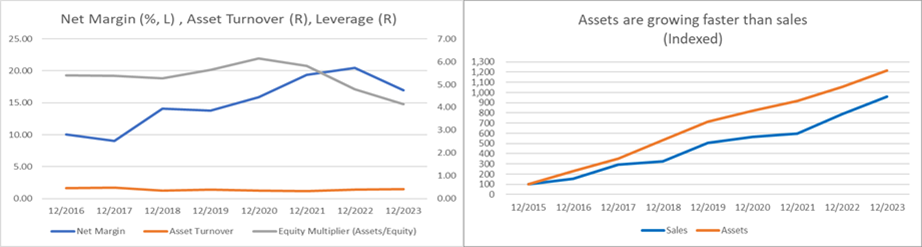

トップラインは5年間にCAGR24%で成長、同期間にROEは30%内外の水準が持続している。目下の同社は、旺盛に借入金を調達し、バランスシートを拡大させながら成長を続けている。そのため、営業CFは毎期赤字である。右肩上がりに増大する一方の販売用不動産により、資産は売上成長を上回って拡大している。

高いROEは事業が優れているため

在庫拡大で資産回転率が著しく低いのにもかかわらず、高いROEが維持できるのは、レバレッジが大きいためである。しかしながら長期的な観点から注目すべきは、当社のROEが高いのは、そもそも高い利益率を誇る事業の秀悦さにあり、この点は高く評価される。

業績モメンタムは強い

FY2023決算に関する先日の説明会では物件の獲得、販売による事業拡張が良好に進んでいる点が示された。コストコントロールも良好。日銀がマイナス金利を解除しても、良好な資金調達環境は変わらないだろう。世界的な低金利が長らく続き、不動産に向かう資金も内外で豊富である。当社の好業績も持続し、10-12ヶ月に関しては収益のモメンタムは引き続き強いと予想される。直感的な不安を除いて、不動産市況の変調を予想するには早計である。

投資家は未曾有のビジネスサイクルトップの数字を目にしている

もちろん、いずれ不動産市況は崩れるだろう。20年、30年の長期観点では同社は未曾有のビジネスサイクルのトップにある。種々グラフが示す2017年のIPO以来の当社業績は、ビジネスサイクルの中でも例外的に強い期間だけを目にしているのだ、ということは常に頭に置いておくべきである。

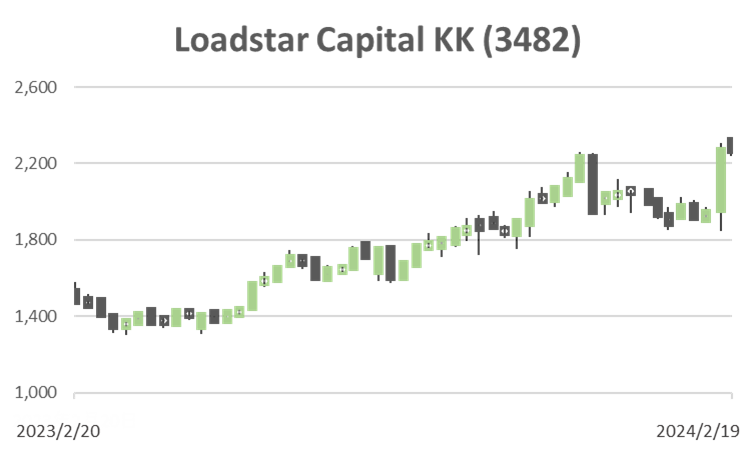

株価マルチプルは目先の投資にはサポーティブ

不動産市場のサイクルは読みにくい。当社のCFは構造的に好況期には赤字であり、DCFフェアバリューは赤字である。当社のようなフロー型の不動産会社では、長期ファンダメンタルズ予測に基づくフェアバリューは参考にはならないだろう。

株価は、短期業績見通しに左右されるところが大きいと考える。目下の2倍弱のPBRが割安なのかどうかを考えるために、PBRで調整したROEを観察すると、株価の益回りは20%程度と高い。よって、10-12ヶ月の投資ではロングポジションに妙味があると考える。PERは短期の指標に過ぎない。しかしながら、足元の6倍程度は比較的安心できる倍率である。年初来から若干アンダーパフォームしている株価に加熱感はない。BSでは負債拡大が過剰であるとも思えない。