2026年4月6日

Japanese

Home

Omega Investment株式会社

ANYCOLOR (Price Discovery)

Buy

Profile

VTuber事業。ライブ配信などを行うVTuberグループ「NIJISANJI」を運営。2017年5月に田角陸氏が設立。売上内訳:コマース56%、ライブストリーミング20%、プロモーション16%、イベント6%、その他2% [海外] 25%。

| 証券コード |

| 東証PRM:5032 |

| 時価総額 |

| 196,434 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

VTuberビジネス双璧の一角。3Q決算控え期待高まる。

日本発のオタクビジネスであるVTuber。2017年に本格化してから国内外の市場は急成長しており、今日では配信、リアルイベントに限らず、企業や官公庁とのコラボレーションも多く見られる。

ANYCOLORはVTuberグループ「にじさんじ」を運営。国内ではVTuber事務所「ホロライブ」運営のカバー(5253・G)と双璧をなす。

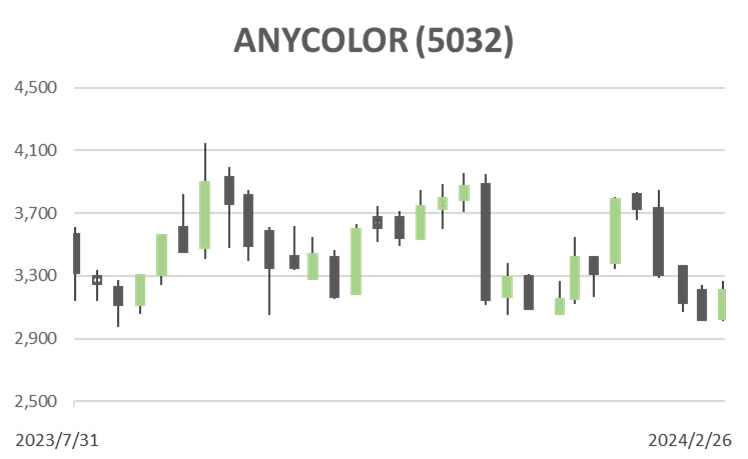

直近では所属ライバー「Selen Tatsuki」の契約解除を受けて大幅続落となる場面もあったが、本件による業績への影響は極めて軽微。先にカバーの10〜12月期の好決算が確認されていることもあり、足元では3月14日発表予定の2024年4月期第3四半期(23年5月〜24年1月)決算への期待が高まりつつある。

VTuberのデビューやユニット展開施策が成長を牽引し、今4月期は売上高、各利益とも30%以上成長で過去最高を計画。VTuberのオリジナルグッズや音声を録音したデジタル商品の販売を行う「コマース領域」、企業からのタイアップ広告やIP(知的財産)ライセンス、メディア出演などの案件である「プロモーション領域」が特に好調だ。3Qは昨年12月の大型フェス開催に伴う収益が計上される見込み。

今回、海外ライバーとのトラブルはあったものの、海外展開に注力する方針に変わりはない。イベントへの積極的な出店により、海外ファン層の拡大に取り組む。

Investor’s View

BUY。ブームの最中で高成長を実現する当社の魅力は大きい。ポートフォリオでは是非持っておきたい。

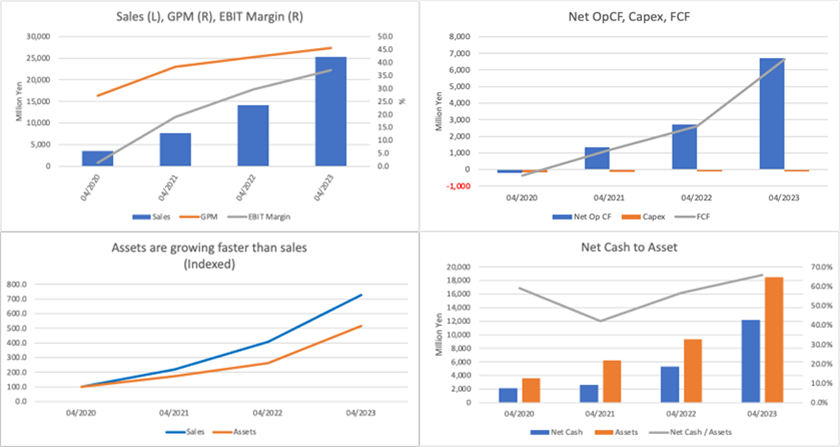

ファンダメンタルズは目覚ましい成長を遂げており、事業は非常に魅力的である。ROEは70%に近いが、その源泉は高いPL利益率にある。2023年4月期ではGPM45%に対して税後利益率は26%であった。売上高は3年CAGR+94%で成長。足元の年間売上ベースが300億円を超え、流石に成長率は下がってくるが、2024年3月期では50%増加し、会社予想を上回ると予想される。市場がいつ飽和するのかという問いに答えは見出し難い。しかし、VTuber文化が急速に拡大し始めたのは2017年で、今の時点で市場の終焉を議論することには意味が乏しかろう。

現金膨張は資本利益率の足枷となる。が、ROEの水準はまだ非常に高い。

事業のCF創出は強烈である。そのため、現金が急速に積み上がり、資産は急膨張しつつある。これまでは売上高成長が資産増加を凌駕してきた。しかしながら今後、経営陣が現金の有効な使徒を講じてBSの膨張に歯止めをかけないのであれば、ROEは顕著に下押しされるであろう。直感的には、経営陣はBSに関する抜本的な対策は打ち出さないであろう。しかしながら目下のROEは極めて高く、ある程度下がるとしても投資の焦点は中長期で高水準が維持されるかどうかである。

ポートフォリオでは持っておきたい

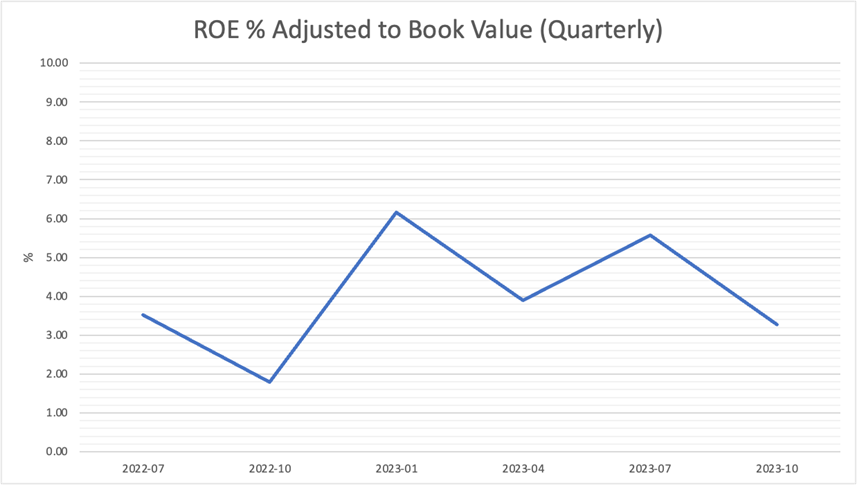

バリュエーションは昨年10月のボトムから上昇し、投資家の期待は、PBR12倍, PER24倍近辺で収束しているように見受けられる。PBR調整後のROEは3-5%程度と市場平均を下回っており、株価にはかなり高い期待が織り込まれている。市場の長期予想は難しく、参入障壁もさほど高くはないだろう。しかしながら、未曾有のブームの最中で、他社に先行して高成長を実現している当社の魅力は大きい。バリュエーションは法外に高いわけではなく、ANYCOLORは株式ポートフォリオで保有しておきたい銘柄である。