2026年7月27日

Japanese

Home

Omega Investment株式会社

恵和 (Price Discovery)

No strong view

Profile

LCD用高性能フィルムの開発・製造。鉄鋼・建材用包装材料も手掛ける。1948年、長村秀太郎により設立。売上構成比 光学シート 76 (42), 生活・環境イノベーション 23 (8), 地球のプラスター 1 (-329) – FY12/2023

| 証券コード |

| 東証PRM:4251 |

| 時価総額 |

| 29,313 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

収益上向きに転じる。今12月期の出足好調。

恵和の業績回復が鮮明。同社はノートパソコン、タブレットなどのディスプレイに使われる光拡散フィルム、車載ディスプレイやVR機器向けに付加価値の高い光学シートを開発し、展開している。ニッチ分野にターゲットを絞り、高付加価値製品を投入することで世界的に高シェアを確保する戦略が特徴。

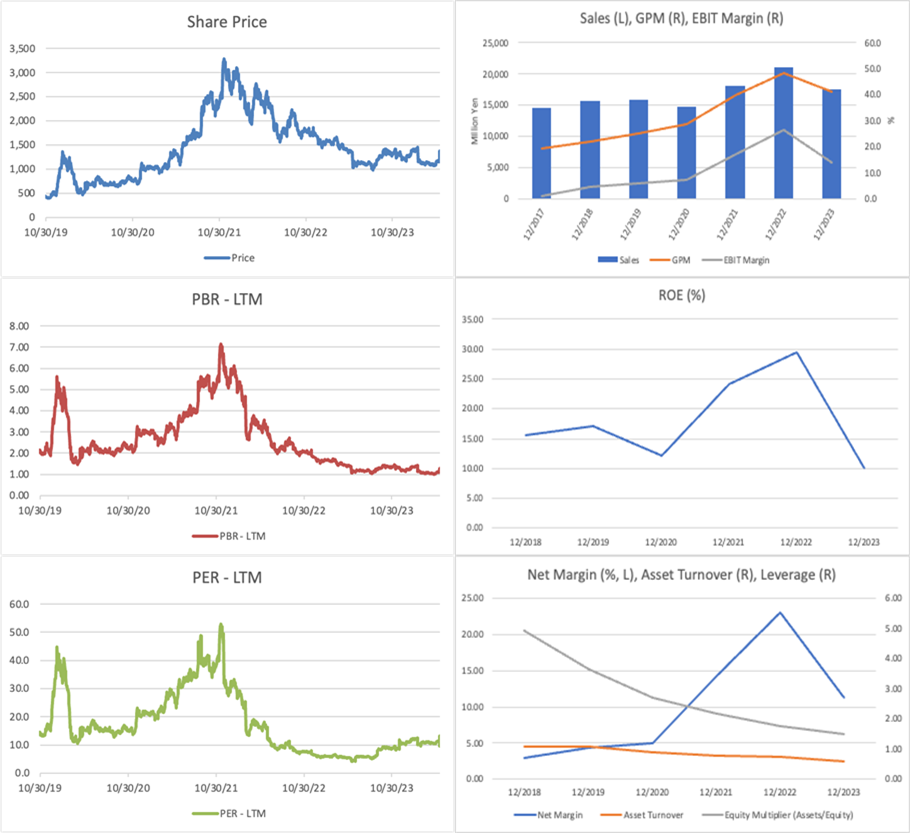

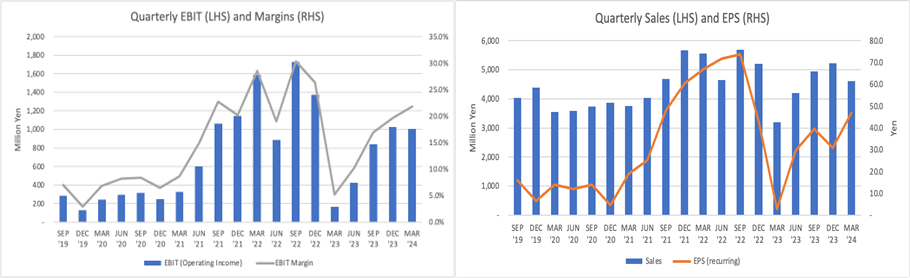

5月14日発表の今12月期第1四半期(1〜3月)決算は売上高46億900万円(前年同期比44.1%増)、営業利益10億300万円(同6倍)と、スマホやタブレット市場調整の影響を受けた前年から大きく回復した。中間期計画に対する営業利益の進捗率は79%を達成している。

成長ドライバーであるLED液晶ディスプレイ向け複合拡散板「オパスキ」は複数案件で量産出荷が進み、新たな受注も獲得した。従来型の光拡散フィルム「オパルス」は市場回復に伴う需要増に加え、既存取引先におけるシェア向上や複数案件で量産出荷も。スマートフォン向けでは新機種向けに特殊な機能を有する新製品が好調だった。

ほかにも、クリーンエネルギー車向けの特殊フィルム製品、医療衛生向けフィルムなど高収益製品の比率が上昇。医療衛生向けについては、さらなる受注に対応するため製造設備を追加することを決定している。

Investor’s View

No strong view。バリュエーションは割安ともみえるが収益は予測困難。レバレッジ悪化により潜在ROEも低下。投資は慎重に考えるべきであろう。

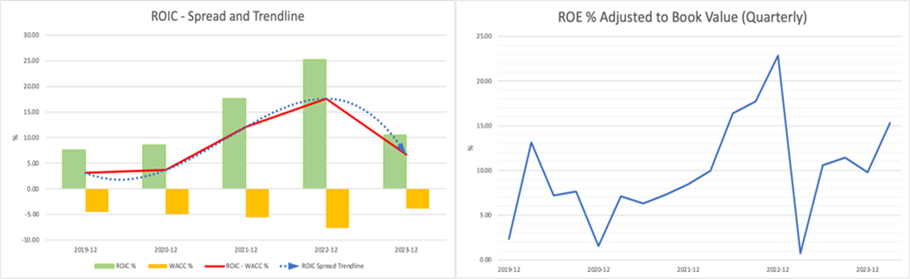

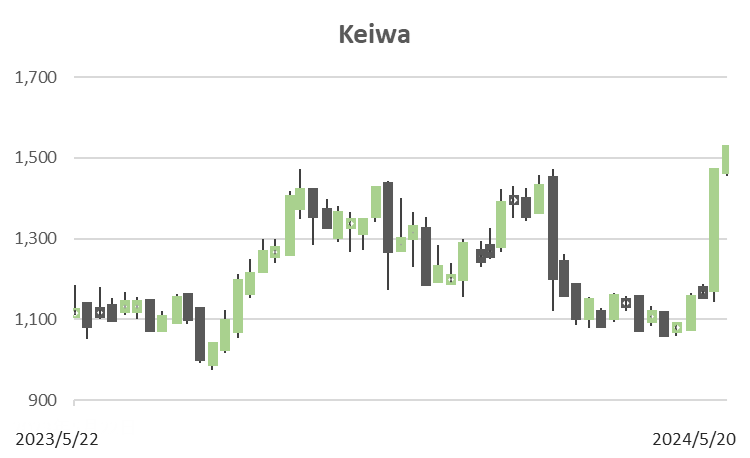

直近のROE10%の株式がPER 10倍、PBR 1.3で評価されている。足元の株式の益回りは15%と高い。上場来4年半でTOPIXに勝ったのは一度だけ。上場直後の2021年に株価が倍増した時である。株価は年初来で10%上がったが、対TOPIXでアンダーパフォーマーである。

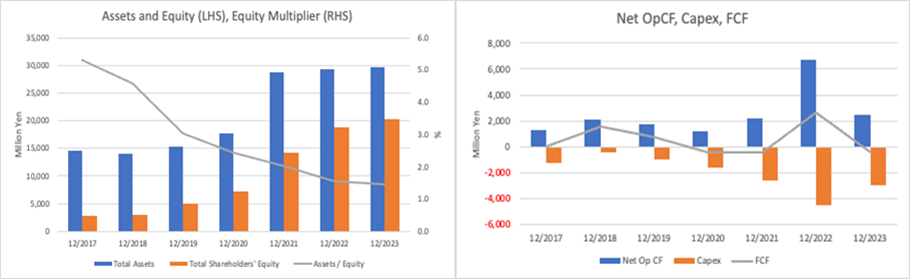

ROEは変動が大きいが潜在的には低下している。この背景は今ひとつ不可解である。このことが、利益モメンタム回復にもかかわらず株価が冴えない理由であろう。財務数値からは主因はEquity Multiplierの急低下である。このため、堅調なROAにレバレッジがかからず、潜在ROEは低下。経営陣は、株主還元増加により株主資本の増加をコントロールすべきであった。しかしながら、高機能製品の製造会社である当社はそこそこキャピタルインテンシブであり、また目先の投資に追われ、経営陣は短期的な株主重視の財務政策は考えもしないであろう。

PERの観点からは。当社の利益はシクリカルであり、スマホやタブレット市場が回復すればモメンタムを急速に得るという点には確信を持てる。一方で、当社製品の中長期の競争力については決算説明会からはなんら見解を持てない。製品価格は性能競争を反映し、ビジネスサイクルにおける当社の利益率の予想は困難である。当社がシクリカルグロースであるかと問われれば答えはない。株式市場に液晶関連銘柄はあまたあり、その中で当社をとりわけ高く評価する理由は見出せない。

当社は実直であるとの印象の濃い、歴史あるニッチ企業である。経営陣が株価や資本コストを意識した経営をじっくり考えることによって、再び高いROEを取り戻す方策を取ることは十分あり得るだろう。ビジネスサイクル次第ではあるが、その予兆を得た時に投資を考えたい。