2026年3月23日

Japanese

Home

Omega Investment株式会社

SBIホールディングス (Price Discovery)

Sensibly valued

Profile

SBIホールディングスは証券、銀行、保険など幅広いサービスを提供する金融コングロマリット。金融サービス、資産運用、バイオテクノロジー関連事業。伝統的な金融サービスの大半は金融サービス部門に属し、主な銀行業務と保険業務に加え、住宅ローンや外国為替証拠金取引も含まれる。投資事業は、IT、バイオテクノロジー、環境・エネルギー、金融の各分野で事業を展開する国内外のベンチャー企業に投資。金融サービス以外では、バイオテクノロジー事業の子会社が化粧品、健康食品、医薬品の開発を行っている。同社は1999年に設立され、東京に本社を置いている。

部門別売上高比率% (OPM%): 金融サービス 88 (17)、アセットマネジメント 3 (36)、投資 4 (-45)、暗号資産 3 (-60)、非金融 3 (-12) [海外] 18 (FY3/2024)

| 証券コード |

| 東証PRM:8473 |

| 時価総額 |

| 1,207,312 百万円 |

| 業種 |

| 証券業 |

Stock Hunter’s View

「ゼロ革命」で顧客基盤拡大。新規口座開設が過去最高。

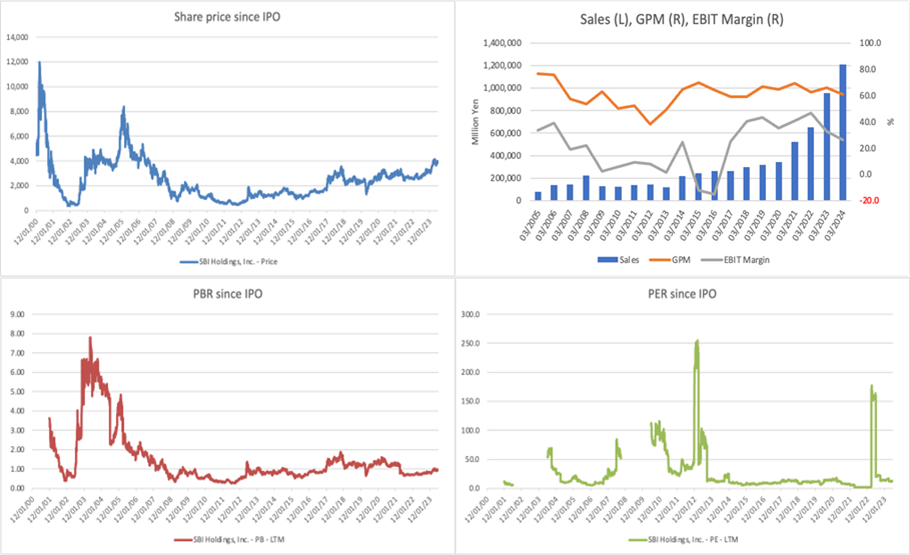

SBIHDは「ゼロ革命」(国内株式売買手数料無料化)が功を奏し、前2024年3月期決算は売上高1兆2105億400万円(前々期比26.5%増)と初の1兆円突破、最終利益も872億4300万円(同2.4倍)と過去最高を達成した。

新NISA(少額投資非課税制度)による「貯蓄から投資へ」の流れの中で、本年1〜3月の新規口座開設件数は四半期として過去最高の76万件を記録。同証券における顧客基盤の拡大はグループ企業への送客にもつながり、傘下のSBI新生銀行、住信SBIネット銀行(7163)も好成績を収めた。

ゼロ革命により証券事業では約158億円の利益を逸したが、一方で新しい顧客層の流入により、信用取引、投資信託残高と報酬額は過去最高に。また、近年は業界内で富裕層を対象としたウェルスマネジメントビジネスを強化する傾向が強まっているが、同社はここでも強さを発揮。前期は資産残高1億円を超える大口顧客が9割増加した。

こうした中、21日にはサウジアラビア株を組み込んだ上場投資信託(ETF)の東京証券取引所への上場に向け、現地大手情報通信技術企業でフィンテック事業を展開するナショナル・テクノロジー・グループ(NTG)と業務提携で合意したと正式発表。ほか、サウジアラビア投資省(MISA)などとの投資ファンド設立に向けた業務提携など4件の基本合意について発表している。

Investor’s View

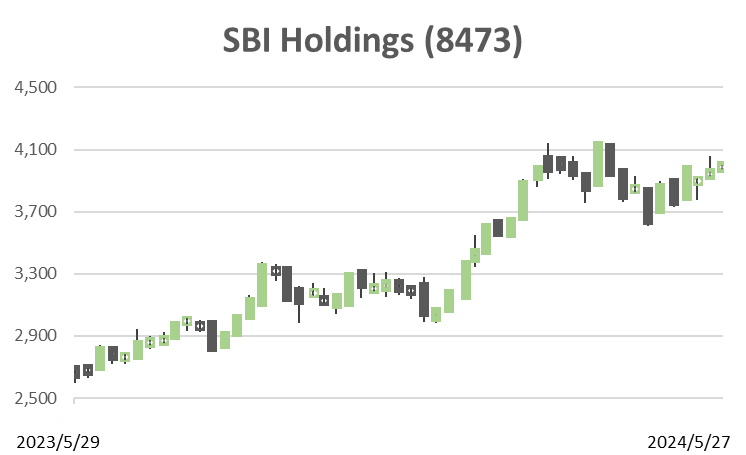

Sensibly valued. 今後の事業発展に面白味がある反面、資本利益率は魅力に欠け、業績予想も難しい。保守的な投資家にとって、現在の13倍前後のPER、1倍前後のPBRはリーゾナブルである。株式のプレミアムは今後も大きく動かないのではないだろうか。

優れたインベストメントバンカーであった北尾社長は、経営者としても類稀なstrategic thinkerであり、買収や投資に果敢。証券事業は手数料ゼロ化のコストが大きいが、顧客数を飛躍的に拡大させた。ゼロ革命のコストがなければ大和証券を抜いて国内2位となる収益をあげている。反面、投資に関しては保守的な姿勢がうかがえる。買収した銀行のマネジメントや投資に慎重で、その点でも優れた経営者と言える。株主構成のバランスをコントロールすることにも成功し、2022年3月末に49%であった外人持ち株比率は2024年3月末に34%に低下。代わって個人株主比率が19%から26%へ拡大している。2024年3月期では金融サービス事業の税前収益で証券事業が42%、銀行事業は54%を占めた。

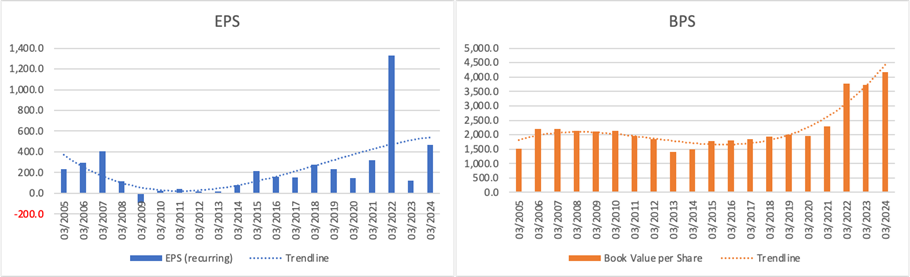

トップライン拡大に大きな期待が持てる一方で、当社のコストは予測不可能である。また、1241社に及ぶ投資事業は損益の変動が激しく予測不可能。よってEPS、BPSの予測可能性は低い。これまでに、EPSは安心できるトレンドを形成するには至っていない。

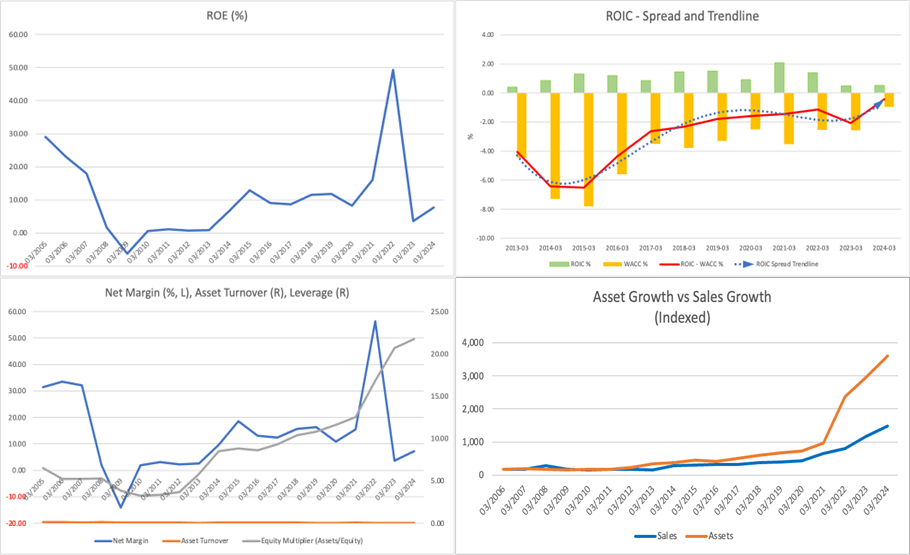

ROEは魅力に欠ける。レバレッジが資産回転率で相殺される一方、当期利益率が上昇しないためである。ROICスプレッドはトレンドはポジティブではあるが、長年にわたりマイナスである。

北尾社長は、最大の関心事は半導体とSBI新生銀行の公的資金の返済であると述べている。SBIは昨年、TOBによってSBI新生銀を非公開化した。約3300億円の公的資金の返済の具体的な方法は2025年6月末までに決定する予定である。金利環境好転や非公開化による経営の柔軟性により、銀行の健全化は進むであろう。他方、半導体事業などのように市況と投資で収益が大きく揺れる事業への投資は、株価のディスカウント要因である。